経審で決算期を変更したらどうなる?手続き・影響・承継判断

決算期変更は単なる会計上の調整ではなく、経営事項審査(経審)の審査基準日や審査対象事業年度、完成工事高・利益の算出方法、決算変更届の添付資料量、入札スケジュールに影響します。特に事業承継・M&Aを検討している場合は、事前の数値試算と都道府県・分析機関への確認、税理士・行政書士との役割分担で説明可能な形にしておくことが重要です。

- 経審で何が変わるか:審査基準日・審査対象12か月の見方や、完成工事高・利益の換算ルールがどう変わるかがわかります。

- 短期決算が入るときの具体対応:12か月未満の期の換算や、直前3年/直前3期の扱いの違いを実務ベースで理解できます(計算例は本文で提示予定)。

- 手続きと実務フロー:社内決定→定款・議事録→税務申告→決算変更届→分析申請→経審申請のタイムラインと担当分担を整理します。

- M&A・承継の視点:売却・親族承継・社内承継それぞれで経審点や元請実績の見え方がどう評価に影響するか、説明資料の作り方を提示します。

- 窓口・税務上の注意点とチェックリスト:都道府県や登録分析機関の運用差、税務処理とのすり合わせ、申請前に必ず確認すべき書類一覧を用意します。

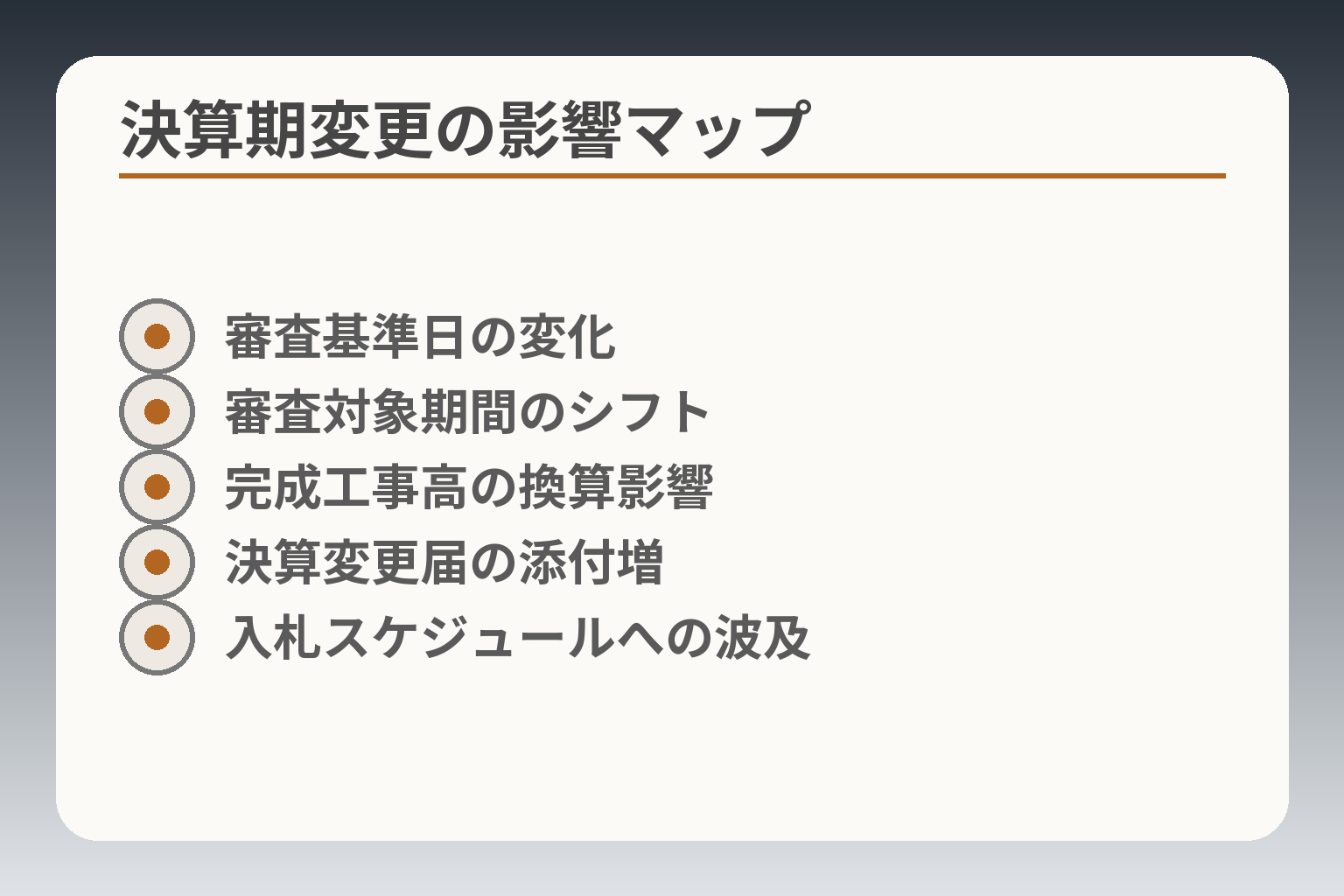

- 審査基準日の変化

- 審査対象期間のシフト

- 完成工事高の換算影響

- 決算変更届の添付増

- 入札スケジュールへの波及

経審で決算期を変更すると何が変わるのか

前節で影響範囲を示したうえで、判断の方向性としては「決算期の変更自体は選択肢に入るが、経審・入札・承継の観点で事前に数値試算と窓口確認を行い、必要書類を整えたうえで実行する方が望ましい」と言えます。

- 審査対象となる期間の扱いが変わり、完成工事高や利益の算出方法が実務的に変化する。

- 短期決算(12か月未満)が入る場合は換算処理や追加の裏付け資料が必要となり、差戻しリスクが高まる。

- 承継・M&Aや入札スケジュールと整合させるには、税務・会計・許可担当の役割分担と窓口確認が必須である。

決算期変更で影響を受ける項目の全体像

決算期変更は会計上の変更にとどまらず、経審の審査基準日(=何日をもって審査するか)、審査対象となる事業年度の起点・終点、完成工事高の集計範囲、利益額の算出根拠、直前3年分の工事施工金額の記載方法、決算変更届に添付する財務書類の年数や形式、さらには入札参加資格のスケジュールといった複数の実務項目に波及します。これらはいずれも公共工事の受注能力や評価(P点)に影響を与えるため、単に「決算日を動かす」だけで済まない点を経営判断の前提にする必要があります。

審査基準日と審査対象事業年度の考え方

審査基準日が変わると、その日を起点に過去◯か月分をどのように遡るかが変化します。たとえば期中で決算期を変更した場合、経審では「審査基準日」を基に審査対象事業年度が決まり、完成工事高や平均利益の計算で遡る期間が変動します。判断基準としては、次回入札や許可更新のタイミングに合わせて審査基準日が不利にならないかを最優先で確認することが実務的に重要です。具体的には、入札を控えている年度の審査基準日に短期決算が含まれると、完成工事高の見え方が変わり得るため、事前に試算してから変更時期を決めるべきです。

12か月未満の事業年度が発生すると何が起こるか

12か月を満たさない事業年度(例:期中で3月決算を9月決算に変更した場合の6か月期)は、分析申請や経審で特別な換算処理が必要になります。一般に、分析申請においては12か月未満の当期について前期の数値を基に按分換算する扱いが用いられることが多く、完成工事高の集計では審査基準日から遡った24か月・36か月の中で不足分を前期からスライドして補う運用が取られます。よくある失敗は換算根拠となる過去の財務諸表を準備していないことで、分析機関から換算表や追加の財務書類提出を求められると手戻りが生じます。出典:CLA川﨑行政書士事務所

経営者が先に確認したい3つの実務ポイント

最初に確認すべきは(1)次回の入札・受注タイミング、(2)許可更新や届出の期限(決算変更届の提出状況)、(3)税務申告との整合です。決算変更自体は即時の変更届を要しない事項が多く、多くの実務では変更後の定款や議事録を次回の決算変更届時に添付して報告する運用が一般的です(提出期限は事業年度終了後4か月以内)。出典:近畿地方整備局(国土交通省関連資料)

役割分担の観点では、税理士が税務申告を、行政書士や社内の許可担当が建設業様式の整備と提出を担うことで二重チェックが可能になります。窓口確認は都道府県ごと・分析機関ごとに運用差が出やすいため、申請前に所管窓口と登録分析機関へ必須添付書類・換算表の要否・電子申請の可否を問い合わせておくことが実務上の回避策です。出典:建築一式の建設業許可.com

以上を踏まえ、次の観点では換算計算の具体例と承継・M&Aでの評価への影響を見ていくと判断がしやすくなります。

決算期変更後の経審計算と書類の見方

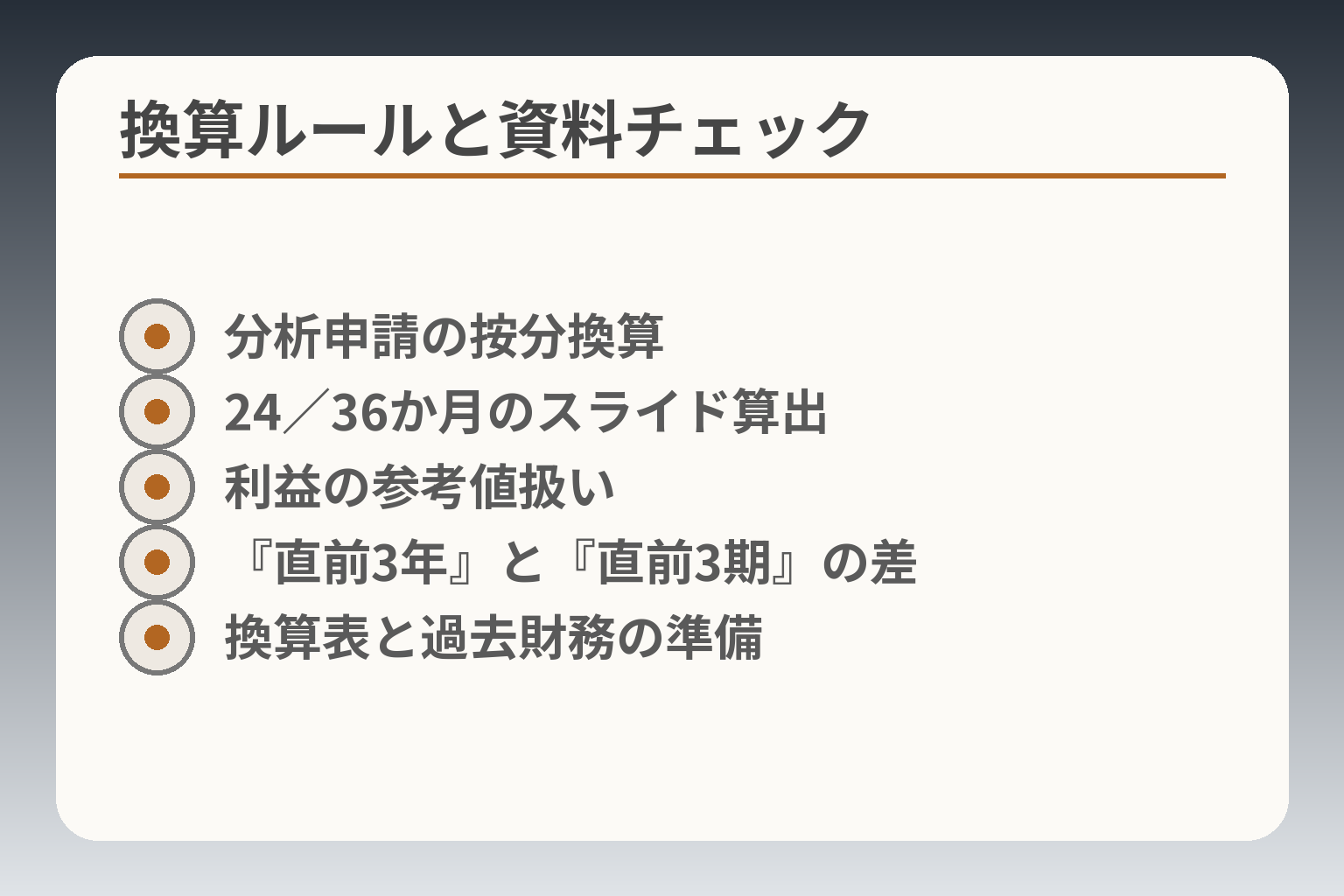

- 分析申請の按分換算

- 24/36か月のスライド算出

- 利益の参考値扱い

- 『直前3年』と『直前3期』の差

- 換算表と過去財務の準備

先に整理した影響範囲を踏まえると、判断の方向性は「決算期変更は選択肢の一つだが、経審上の換算と書類要件を事前に精査してから実行する方が実務上安全」と言えます。

- 短期決算が入る場合、分析申請と経審本体で異なる換算が行われる点を必ず試算すること。

- 直前3年分や完成工事高の集計は書き方ミスで差戻しが発生しやすいため、根拠資料を揃えておくこと。

- 決算変更届・定款等の添付や税務申告との整合は申請前に窓口確認し、担当者を明確にしておくこと。

分析申請では何をどう換算するのか

分析申請(経審に先立つ経営状況分析)では、事業年度が12か月に満たない当期がある場合に当該期を単純に年換算するのではなく、原則として前期の数値を基に按分・換算する運用が取られることが多いです。実務上は当期が6か月であれば前期の構成比を基に12か月分へ換算するか、登録分析機関の求めに応じて換算表や換算前の財務諸表を提出します。換算方法は機関によって細部が異なるため、申請前に登録分析機関へ仮試算結果と換算根拠の提示を求め、差戻しを避けるのが実務的な回避策です。よくある失敗は換算の根拠となる過去の財務諸表を準備しておらず、分析機関から追加提出を求められることです。出典:CLA川﨑行政書士事務所

完成工事高は24か月・36か月でどう扱われるか

完成工事高の評価は、審査方法として2年平均(直近24か月)や3年平均(直近36か月)で集計するのが一般的で、審査基準日から遡る期間にて不足月がある場合は前期分をスライドして補うイメージで算出されます。具体的には、審査対象となる12か月を基準にし、当期が短期である場合には不足分を前期の完成工事高から按分して充当します。制度上の細かい取り扱い(どの月を起点とするか、元請・下請の区分の扱い等)は都道府県・分析機関ごとに細かな運用差が出るため、主要な入札や許可更新の前には必ず所管窓口で確認することが現場での落とし穴回避につながります。

利益額の扱いが分析結果通知書とずれる理由

分析結果通知書に示される利益額は「参考値」として表記されることが多く、特に決算期変更があった年度は分析申請時の換算方法と、経審本体での算出方法(完成工事高の扱い等)が一致しない場合があります。そのため通知書をそのまま採用せず、経審申請時に改めて完成工事原価や損益計算書の補足説明を用意しておくことが重要です。事前に税理士と協働して損益の平準化や注記を整備しておけば、評価者への説明が容易になり誤解による差戻しリスクを下げられます。

『直前3年』と『直前3期』が一致しないケースの書き方

決算期を変更している会社は、『直前3年の各事業年度における工事施工金額』と『直前3期の工事施工金額』が一致しない点で書き方に悩みやすいです。実務上は様式が求める「直前3年」の趣旨どおりに日付ベースで合計すべき箇所と、帳簿上の「直前3期」を使うべき箇所が混在します。書類記載の誤りがあると受付で差戻しとなるため、工事台帳や請負契約書、検収・完工の証憑を揃えて、記載した期間の根拠を明示することが回避策として有効です。出典:建築一式の建設業許可.com

通常より増えやすい裏付け資料と申請上の留意点

決算期変更がある場合、通常の決算変更届に加えて換算表、換算前の財務諸表(前々期の追加年分)、完成工事原価報告書の補足、変更後定款や議事録などが求められやすく、申請窓口から追加資料を求められる頻度が高まります。建設業許可における決算変更届は事業年度終了後4か月以内の提出が法定とされており、提出書類の不備で遅延すると許可や入札資格に波及する可能性があるため、申請前に必要資料をリスト化してチェックを行うことが最も実務的な予防策です。出典:行政書士法人アラインパートナーズ

この整理を踏まえると、換算計算の具体例や承継時の評価影響を実際の数字で確認することが実務上有益です。

決算期変更の手続きと実務フロー

- 社内決議と定款変更

- 税務申告との整合確認

- 決算変更届(4か月以内)

- 分析申請→経審申請の順序

- 窓口確認と書類確定

前節で換算や書類の重要性を確認したうえで、実務上は手続きの順序と担当を明確にし、窓口確認を行った上で実行するのが現実的です。

決算期変更は有効な選択肢になり得るが、税務処理・定款手続き・決算変更届・分析申請・経審申請という複数ラインを同時に動かす必要があるため、タイミングと担当を固めたうえで段階的に進める判断が望ましい。

- 社内合意(定款変更等)→税務申告との整合を確認→決算変更届(事業年度終了後4か月以内)という順序を守ること。

- 分析申請や経審申請は換算処理や追加資料が発生しやすいため、事前に登録分析機関へ相談して仮試算を行うこと。

- 都道府県や分析機関ごとの運用差に備え、窓口へ必須添付書類・電子申請の可否などを確認しておくこと。

社内決定から定款変更までの流れ

社内ではまず取締役会・株主総会等の決議が必要かを確認し、必要であれば定款の事業年度規定を変更します。具体例として、3月期→12月期に変更する場合は中間期の仕訳処理や固定資産の償却時期に影響が出るため、税理士と税額・損益の見通しを合わせて議事録を準備します。落とし穴は議事録や定款の整備が遅れて決算変更届の添付書類が揃わないことなので、決議日と定款変更日を逆算してスケジュール化することが回避策です。

決算変更届はいつ、何を添付して出すのか

決算変更届(事業年度終了届)は原則として事業年度終了後4か月以内に提出する必要があります。出典:近畿地方整備局(建設業許可事務ガイドライン) 添付書類は財務諸表(貸借対照表・損益計算書等)、工事経歴書、納税証明などが基本であり、決算期変更がある場合は変更後の定款又は変更の議事録を添付する運用が一般的です。実務上の誤りは、税務申告は終えたが建設業側の決算変更届の添付書類が未整備であるケースで、提出遅延が許可更新や入札参加に波及する恐れがあります。回避策は提出前にチェックリスト化し、税理士・許可担当でダブルチェックすることです。

経審申請までのタイムラインの組み方

経審へ向けたタイムラインは概ね「決算締切→税務申告→決算変更届提出(4か月以内)→分析申請→経審申請」という流れになります。短期決算が混在する場合は分析申請で換算表や追加の財務諸表を求められることが多いので、分析機関へ仮試算を依頼して評価の見込みを立ててから経審申請日を決めるのが安全です。判断基準としては、主要な入札予定日・許可更新日のいずれに間に合わせたいかを基に逆算し、リスクが高ければ申請時期を遅らせる選択肢も検討します。

税理士・行政書士・社内担当の役割分担

税務申告は税理士、建設業法上の決算変更届や様式整備は行政書士(または社内許可担当)、経審の仮試算や分析申請は登録分析機関への相談が基本です。実務上の失敗は「税務上は完了しているが建設業様式の整合が取れていない」ことで、書類不備で差戻しが発生する点です。役割を明確にして、誰がどの様式を最終チェックするかを定めることで、この落とし穴は避けられます。

都道府県と分析機関で確認しておくべき項目

都道府県や登録分析機関によっては、換算表の提出要否、完成工事高の算定で用いる起算月、電子申請の受付順序などで運用差があります。実務的には申請前に所管窓口へ「決算期変更がある場合の必須添付書類」「直前3年の記載方法」「分析申請時に求められる追加資料」を問い合わせ、回答を文書化しておくと申請時の説明がスムーズです。出典:建築一式の建設業許可.com

以上の実務フロー整理を踏まえると、次は具体的な換算例と承継・M&A時の評価影響を数字ベースで確認することが有益です。

よくある誤解とリスクを先に知っておく

ここまでの整理を踏まえると、判断の方向性としては「決算期変更は有効な手段になり得るが、経審評価や入札への影響を事前に試算し、書類と説明を整えてから実行する方が安全」であると考えられます。

- 経審点は自動的に維持されるわけではなく、完成工事高や利益の見え方が変われば評点も変動し得る。

- 税務上の決算処理と建設業の決算変更届は別物で、様式添付や提出時期のズレで実務リスクが発生しやすい。

- 申請窓口や分析機関で運用差があるため、事前の窓口確認と仮試算で差戻しリスクを下げることが肝要である。

「決算期を変えても経審点はそのまま」という誤解

決算期を移すことで、必ずしも経審の点数が変わらないと考えるのは誤解です。完成工事高や平均利益は審査対象とする期間の取り方に依存するため、短期決算が入ると換算処理やスライドが入って見え方が変わります。

具体例として、期中に3月末決算→9月末決算へ変更した場合、審査基準日を9月末とすると「直近12か月」をどう組むかで元請完工高の算出が異なり、結果的にP点が上がる・下がるどちらの結果にもなり得ます。判断基準として、主要な入札や許可更新の直前に短期決算が含まれない時期を選ぶか、事前に仮試算して影響が小さい時期を選ぶことが実務的です。出典:CLA川﨑行政書士事務所

「税務署に決算申告すれば建設業の届出も終わり」という誤解

税務申告(税務署提出)と建設業法に基づく決算変更届は目的も提出先も異なります。税務上の決算書が整っていても、建設業の決算変更届(事業年度終了届)には別様式の財務諸表や工事経歴書、納税証明などが必要であり、提出期限も事業年度終了後4か月以内とされています。出典:建設業許可事務ガイドライン(国土交通省関連)

実務の落とし穴は、税理士が作成した決算書と建設業様式で要求される補足情報(完成工事原価報告書など)の整合が取れていないケースです。回避策は、税理士・許可担当・行政書士で事前にフォーマットの差分を洗い出し、提出用の注記や補助表を用意しておくことです。

経審スケジュールが遅れて入札参加に影響するリスク

経審申請は決算変更届の提出状況や分析申請のやり直しがあると遅延しやすく、入札参加資格の更新タイミングと重なると案件参加に間に合わなくなるリスクがあります。短期決算が混在するケースでは、分析機関から換算表や追加の過去財務諸表を求められることが多く、その分だけ処理時間が伸びる傾向があります。

実務的な対応としては、入札予定日を起点に逆算し、経審申請の余裕日(差戻しを想定したバッファ)を確保することが重要です。仮に入札が年度初めに集中するなら、決算期の変更時期をずらす選択肢も検討すべきです。

元請実績や工事経歴書の見え方が変わるリスク

決算期変更により「直近何年分」の集計方法が変わると、元請比率や主要工事の表示順が変わり、発注者や金融機関が受け取る印象が変わることがあります。特に元請完成工事高が評価要素となる場面では、短期決算で元請案件が偏った期間が強調されてしまう可能性があります。

落とし穴は、工事経歴書の記載が会計上の期間とずれて読みづらくなる点です。回避策としては、工事台帳や完工証憑を整理して会計期間ごとの元請・下請の比率を示す補助資料を用意し、説明資料として添付することが実務上有効です。

過去の決算変更届や経審資料の訂正が必要になる場合

過去に提出した決算変更届や経審申請書類と今回の換算・記載方法との整合が取れていないと、行政から訂正を求められることがあります。特に直前3年分の工事施工金額の記載方法は、決算期変更の有無で「直前3年」と「直前3期」が一致しない場面が生じやすく、記載ミスの要因になりやすいです。出典:建築一式の建設業許可.com

実務上の回避策は、過去分も含めた整合チェックリストを作り、申請前に数値突合を行うことです。可能であれば提出前に都道府県窓口へ仮の記載例を提示して確認を取っておくと、訂正や差戻しのリスクが低くなります。

制度上のリスクを理解した上で、続く章では具体的な換算例と承継時の評価影響を数字で検証していくと判断しやすくなります。

事業承継・M&Aで決算期変更をどう考えるか

- 売却と継続の比較軸

- P点以外の評価指標

- 説明資料(換算表・工事台帳)

- 税務負担と時間軸

- 許可・経審の連続性確認

前節の実務フローを踏まえると、判断の方向性としては「承継や売却を前提に決算期を変更する場合、経審や許認可での見え方が変わる点を定量的に確認したうえで、説明可能な資料を整えたタイミングで実行する方が安全である」と言えます。

- 売却や承継のタイミングに合わせて決算期を動かすと、買い手評価や許可・入札の可否に影響するため事前試算が必須である。

- 承継(親族・社内)では許可や経審の連続性確保が第一であり、決算期変更は承継スケジュールと分けて検討することが多くのケースで有効である。

- 買い手が重視する指標はP点だけでなく受注構成、資金繰り、技術者体制など広範であるため、数値の変化を補足説明できる資料を用意することが重要である。

売却前に決算期を変更するメリットとデメリット(具体例つき)

メリットとしては、買い手にとって見やすい決算期に合わせられる点や、季節性のある業態で収益が平準化されることで評価が上がる可能性があります。例えば、期末にまとまった完工が集中する事業で、買い手が通年の平準化を好む場合は決算期を移すことで財務指標が安定して見えることがあります。

一方、デメリットは経審での完成工事高や平均利益の算出方法が変わり、P点や技術評価に影響を及ぼすリスクがある点です。たとえば期中変更により6か月の短期決算が発生すると、分析段階で前期の数値を按分換算するため、元請完成工事高の見え方が変わり買い手の期待値と乖離することがあります。回避策としては、決算期変更前に登録分析機関へ仮試算を依頼し、買い手候補に対して変更後の見込み資料を提示して説明責任を果たせる状態にしておくことです。出典:CLA川﨑行政書士事務所

親族承継・社内承継で注意したい許可・経審の連続性

承継方法が親族承継や社内(役員)承継の場合、最も重視すべきは公共工事を継続して受注できるかという許認可と経審の連続性です。承継直前に決算期を変更して経審の審査対象期間に短期決算が含まれると、評点が想定外に変動し入札参加資格に影響する恐れがあります。判断基準は、承継後の最初の入札参加時期に照準を合わせ、審査基準日が不利とならないかを優先的に確認することです。

回避策としては、承継のタイミングと決算期変更のタイミングをズラす、あるいは承継後一定期間は現行の会計年度で運用して経審の安定化を図る等の選択肢があります。社内承継であれば技術者配置の変更や元請実績の引継ぎ資料を整備し、承継後の継続性を示すための工程表や取引先確認書を準備しておくと実務上の信頼が高まります。

買い手・後継者が見る指標はP点だけではない

買い手や金融機関はP点(総合評定値)を重視しますが、それだけが判断材料ではありません。受注構成(元請・下請の比率)、主要顧客の継続性、技術者の資格と在籍状況、キャッシュフローの安定性、決算の平準性、説明可能性(注記や補助資料の有無)など多面的に評価します。短期決算があるとP点に影響が出る場合でも、補助資料で事情を説明できれば買い手の評価が維持されることは実務的に珍しくありません。

実務上の失敗例は、決算期変更で生じた数値の変動を補足する資料が乏しく、買い手にリスクと捉えられてしまうケースです。回避策は、決算期変更の前後で作成される換算表、完成工事原価の内訳、直近数年の工事台帳を一元化した説明資料を用意し、買い手やデューデリジェンス担当に即提出できるようにしておくことです。

決算期変更以外に比較すべき承継手段(判断基準)

決算期変更は一つの手段に過ぎず、承継では売却(株式売買・事業譲渡)、株式承継(贈与・相続)、役員交代による社内承継など複数の選択肢があります。判断基準としては「承継の緊急性」「税務負担」「買い手市場の有無」「許可・経審の継続性」「経営者の引退意向」などを考慮します。数値的には、入札参加の継続が重要であれば経審への影響が最小となる手段を優先するのが合理的です。

具体的には、売却を前提に早期の評価最大化を目指す場合は、決算期を買い手に合わせることに合理性がありますが、承継後の継続が目的なら許可や経審の連続性を優先して決算期を据え置く判断も有力です。実務的には、各手段の影響を比較する簡易的なスコアリング(入札リスク、税務リスク、説明コスト、時間軸)を作成して経営判断資料とすることを推奨します。

経営者が判断するときの実務的な基準と短期チェックリスト

判断を行う際の実務的基準は以下の5点です:入札・受注の重要日程、許可更新のタイミング、キャッシュフロー上の影響、税務上の負担(法人税・譲渡税等)、説明コスト(資料作成や窓口対応の工数)。これらを満たすかどうかで「変更する」「見送る」「時期をずらす」の判断が分かれます。

- 入札予定日と審査基準日が重なるか確認する。

- 決算変更届の提出期限(事業年度終了後4か月以内)と定款変更の状況を確認する。出典:建設業許可事務ガイドライン

- 分析機関へ仮試算を依頼してP点や完成工事高の変動を把握する。

- 税理士と試算し税務上の影響(税額・申告時期)を確認する。

- 工事経歴書・工事台帳・完工証憑を整理し、直前3年の記載方法の整合を取る。出典:建築一式の建設業許可.com

短時間で判断する際は上記をチェックリスト化し、各項目で「影響大/中/小」を付けたうえで総合判断を行うと現場判断がぶれません。

以上を踏まえ、具体的な換算計算例と数値検証を行うことで、決算期変更が承継・M&A評価に及ぼす影響をより明確に把握できます。

判断に迷ったときのチェックリストとQ&A

前節までの検討を受けての判断指針としては、決算期変更の可否は「短期的な事務負荷と長期的な受注・承継上の影響」を天秤にかけたうえで、事前試算と窓口確認を経て実行する方が現実的です。

- 入札・許可更新・承継タイミングとの整合を最優先にすること。

- 分析機関での仮試算と所管窓口からの確認を得てから申請スケジュールを確定すること。

- 税務処理・定款手続き・決算変更届の準備責任を明確にし、書類チェックリストを作成すること。

決算期変更前のチェックリスト

短時間で判断する必要がある場合でも、まずは次の項目を「影響大/中/小」で評価してください:①入札予定日と審査基準日の重複、②許可更新・決算変更届の期限、③主要取引先の契約更新時期、④税務上の申告・納税スケジュール、⑤社内の資金繰り見通し。特に決算変更届は事業年度終了後4か月以内の提出が原則であるため、提出期限と定款変更の進捗は必ず確認してください。出典:建設業許可事務ガイドライン

落とし穴は「税務申告は終わったが建設業様式の補足資料が未整備」で差戻しが発生する点です。回避策として、税理士と許可担当(社内/行政書士)で事前に照合表を作り、提出用の注記や換算表を整えておきます。

変更後にすぐ確認したいチェックリスト

決算期を変更した直後に優先確認すべきは、(1)決算変更届に添付する財務諸表の年数・様式、(2)直前3年の工事施工金額の記載方法、(3)分析申請で求められる換算表や追加証憑の有無、(4)入札参加資格に必要な経審の提出見込み日、(5)社内の労務・技術者配置の整備です。特に「直前3年」と「直前3期」が一致しないケースは記載ミスを招きやすいので、工事台帳と完工証憑で日付ベースの集計根拠を明示しておくことが重要です。出典:建築一式の建設業許可.com

回避策は、変更直後の段階で「申請用の補助表」を作成し、工事ごとに起算日・完工日・金額を整理しておくことです。これにより、窓口で求められても迅速に対応できます。

Q&A:決算期を変えたらすぐ変更届が必要か

決算期の変更自体が直ちに30日以内の変更届を要する項目に該当することは一般的に少なく、多くの自治体では定款変更や議事録を次回の決算変更届で添付して報告する運用が多い点に注意が必要です。出典:行政書士法人アラインパートナーズ

ただし、自治体によって運用の解釈が異なるため、変更を行う前に所管窓口へ「このケースではどう対応するか」を文書で確認しておくと実務上の後工程がスムーズになります。

Q&A:経審点は必ず下がるのか

経審点が必ず下がるわけではありませんが、完成工事高や平均利益の算出対象期間の変化により評点が変動する可能性がある点は留意すべきです。短期決算があると分析段階で前期数値の按分換算やスライド補填が入るため、分野によっては上振れも下振れも起こり得ます。出典:CLA川﨑行政書士事務所

実務的には、変更前に登録分析機関へ仮試算を依頼し、P点のレンジ(想定上限・下限)を把握しておくことが最も有効な備えです。想定外の下振れが大きい場合は、変更時期の先送りや補足説明資料の準備を検討します。

Q&A:売却や承継を控える会社は変更すべきか

一律の正解はありません。売却を見据えて短期的に評価額を最大化したい場合は、買い手が好む決算期へ合わせるメリットがある一方、承継後の継続受注を重視する場合は許可・経審の安定を優先して決算期を据え置く方が合理的です。判断軸としては「承継の時間軸」「入札参加の必要性」「税務コスト」「説明可能性(資料作成の工数)」を定性的・定量的に評価してください。

実務的な行動は、売却候補や後継者候補と早めに情報共有し、決算期変更による影響(P点の想定レンジ、税負担の概算、申請手続きのスケジュール)を示した上で合意形成を進めることです。

以上のチェック項目とQ&Aを基に、具体的な換算例と数値検証で最終判断に進むのが現場での合理的な手順になります。

あわせて読みたい関連記事

法人成りで建設業許可を継承する方法|経審・実績・手続き比較

法人成りで許可を引き継ぐ場合のルート比較や必要書類、経審・元請実績の扱いが整理されています。決算期変更を検討する際に「許可承継」との整合性を確認したい方に適しています。

個人事業主の建設業許可費用と手続き完全ガイド

個人事業主が許可を取得・維持する際の費用や手続きのポイントをまとめた記事です。決算期変更や承継で税務・申告の扱いが気になる個人経営者に役立ちます。

2級建築施工管理技士〈仕上げ〉の業種一覧と承継実務

技術者資格が許可や経審でどのように評価されるか、承継時に確認すべき実務ポイントを整理しています。後継者や技術者配置の観点から決算期変更を検討する場合に参考になります。

経営事項審査の業種選びと点数のしくみ|承継・M&A時の注意点

経審の業種選定やP点の仕組みを分かりやすく解説した記事で、承継・M&Aで評価をどう維持・説明するかのヒントが得られます。決算期変更が業種別点数にどう影響するか検討したい方に向いています。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。