特定建設業とは?一般との違い・要件・承継時の注意点まで

特定建設業とは、元請業者が一次下請に対して支払う下請契約の総額が一定額を超える場合に必要となる許可区分で、運用上は下請管理義務や監理技術者の配置など実務負担が大きくなります。令和7年2月1日(2025年2月1日)施行の改正で金額要件が引き上げられているため、受注・外注の設計や承継計画を早めに確認することが経営判断で重要です(出典:国土交通省関連資料ほか)。

- 特定建設業の定義と、旧基準⇄新基準(施行日を含む)で何が変わったかが分かります。

- 一般建設業との具体的な違い(下請金額の考え方・監理体制・現場管理の負担)を理解できます。

- 事業承継・M&Aでの「許可の扱い」「経審や元請実績の引き継ぎリスク」と、承継前に見るべき書類やチェック項目がわかります。

- 許可取得・維持にかかる実務コストや必要人員の見積り、一般→特定の手続きと期間の目安を経営視点で整理します。

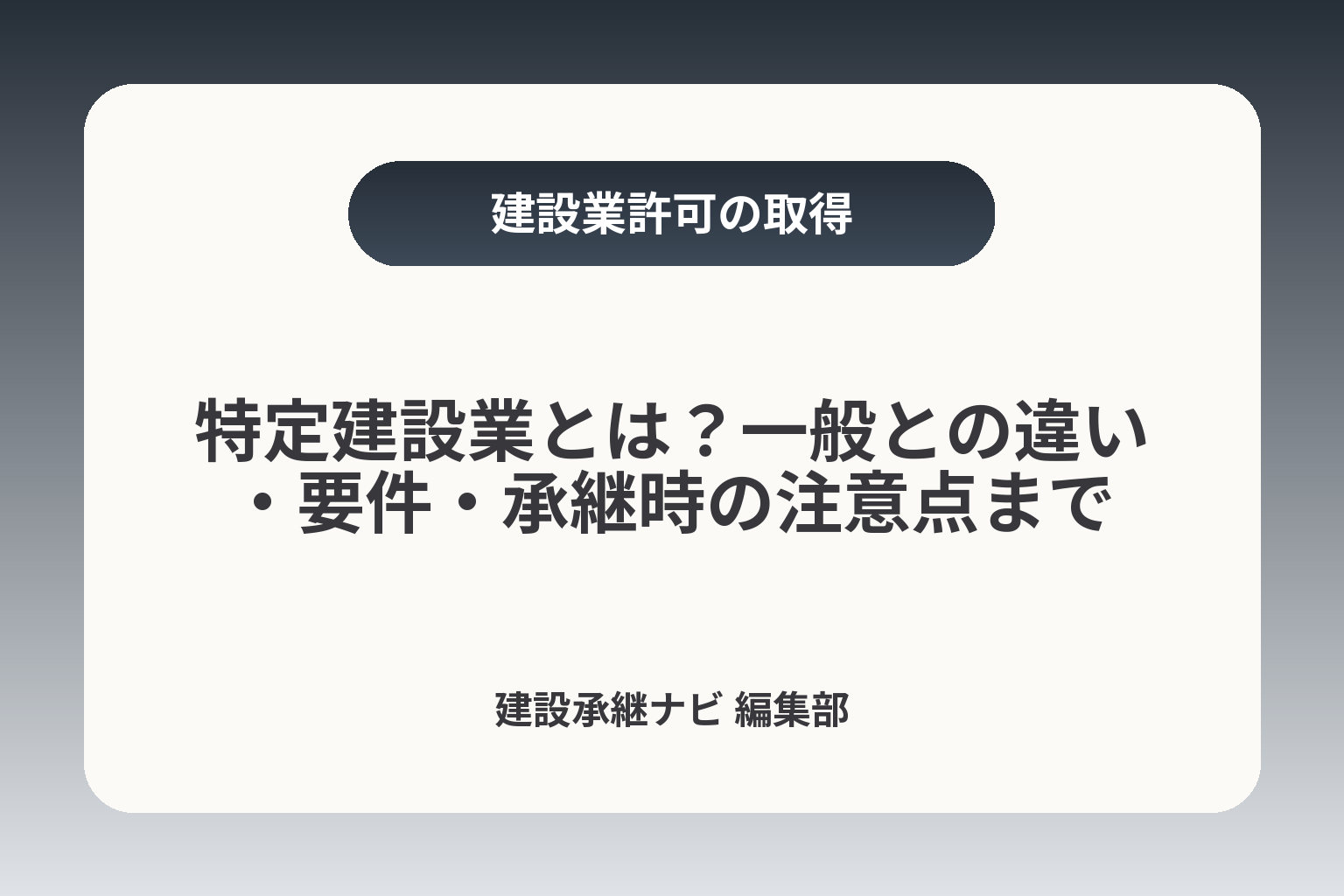

特定建設業とは(定義を1分で)

- 元請→一次下請の合算で判定

- 旧基準と令和7年改正の比較

- 契約日・発注日の日付管理

- 一次下請と二次下請の区別

前節で制度の全体像と改正の重要性を示した流れを受けて、特定建設業の定義を実務的に整理します。元請の下請関係を中心に判断すべき方向性が分かれば、受注設計や承継の意思決定がしやすくなります。

特定建設業は、元請業者が一次下請へ支払う下請契約の総額が基準を超える場合に該当し、外注設計や現場管理の負担を増やす可能性があるため、受注・外注の設計や承継計画を早めに検討することが望ましい。

- 元請→一次下請への下請契約総額で判定する点をまず押さえる。

- 令和7年2月1日施行の改正で金額基準が引き上げられた点を受注判断に取り込む。

- 特定に該当すると監理技術者の確保や下請管理書類の整備が必要になり、承継時のリスク要因になる。

特定建設業が必要になる基本条件(元請+一次下請の総額)

特定建設業の判定は、発注者から直接請け負った工事について、元請が一次下請へ発注する下請契約の総額が基準額以上になるかどうかで決まります。例えば、元請が工事を受注し、一次下請Aへ2,500万円、一次下請Bへ1,600万円、一次下請Cへ400万円と発注した場合、合計が4,500万円(旧基準)を超えれば特定に該当するという考え方です。一次下請への合計を合算することが判定の出発点である点を実務で最初に確認してください。出典:国土交通省(CBR)

判断の落とし穴として、発注者からの請負金額そのものや一次下請がさらに二次下請へ出す金額と混同しやすい点があります。回避策は契約ごとに「この契約は元請→一次下請の関係か」「一次下請の総額に含めるか」を契約書ベースで明確にすることです。実務的には、見積段階で一次下請に出す予定額を一覧化し、閾値に近づく案件は社内で早期に判断会議を開く運用が有効です。

金額要件の最新ルール(令和7年2月1日施行)

令和7年2月1日施行の改正により、特定建設業を要する下請代金の下限や監理技術者の専任要件の金額が引き上げられています。実務上は、旧基準(4,500万円/建築一式7,000万円)と改正後の基準(5,000万円/建築一式8,000万円)を両方参照して、どの契約がどちらの基準で判定されるかを整理する必要があります。契約締結時点で適用される基準は施行日を跨ぐと変わるため、日付管理を厳格に行ってください。出典:行政書士法人 TSUBOI A. P.

具体的な実務対応としては、受注スケジュールに対して「いつ契約→いつ下請発注を行うか」を分けて管理し、改正施行前後で閾値に触れる案件は法務・経理・現場の三者で期日の整理をすることが推奨されます。また、過去の契約で一次下請に遡って追加発注が発生する場合、合算で基準超過となるケースがあるため、発注履歴の遡及確認を習慣化してください。落とし穴は日付管理の甘さにより、気付かぬうちに特定該当となり現場で監理体制が整わない点です。

「請負金額が大きい=特定」ではない(よくある誤解)

元請が受注した請負金額の大きさ自体は、特定許可の直接的基準ではありません。判定の焦点は「元請が一次下請へ支払う下請契約の総額」です。例えば元請の請負額が1億円でも、自社で自社施工比率を高めて一次下請への発注総額が閾値未満なら一般許可で足りることがあります。自社施工率と外注計画を数値化することが判断の核心です。

誤解を避けるための実務的対応は、見積段階で「自社施工見込み」「一次下請見込み」を分けた原価表を作ることです。これにより、営業部門が受注前に特定該当の可能性を把握でき、契約条件や外注先の選定を調整しやすくなります。よくある失敗は、受注後に外注が膨らんでしまい急遽特定許可の準備を迫られることなので、受注前チェックを必ずルール化してください。

一次下請以下には金額制限がかからない点

運用上、特定建設業の金額基準は元請側の一次下請との契約総額に対して適用され、一次下請が二次下請以降に発注する金額には当該基準は直接適用されません。そのため、元請が直接関与しない二次下請以降の金額で元請が特定該当になることは基本的にありません(ただし発注形態の実態で判断が変わる場合がある)。

現場での回避策としては、一次下請契約書に「再委託の範囲と金額報告義務」を明記しておくことです。これにより、元請は一次下請の再委託状況を把握でき、必要に応じて自社の下請設計を見直す材料を得られます。落とし穴は「一次下請が再委託を行った結果、元請の関与度合いが高まり実態判断で問題となる」点で、契約条項で情報開示と承認手続きを定めることでリスクを低減できます。

以上を踏まえ、許可区分の初歩的な判断軸が整ったので、次は一般建設業との比較で運用上の差を具体的に詰めていきます。

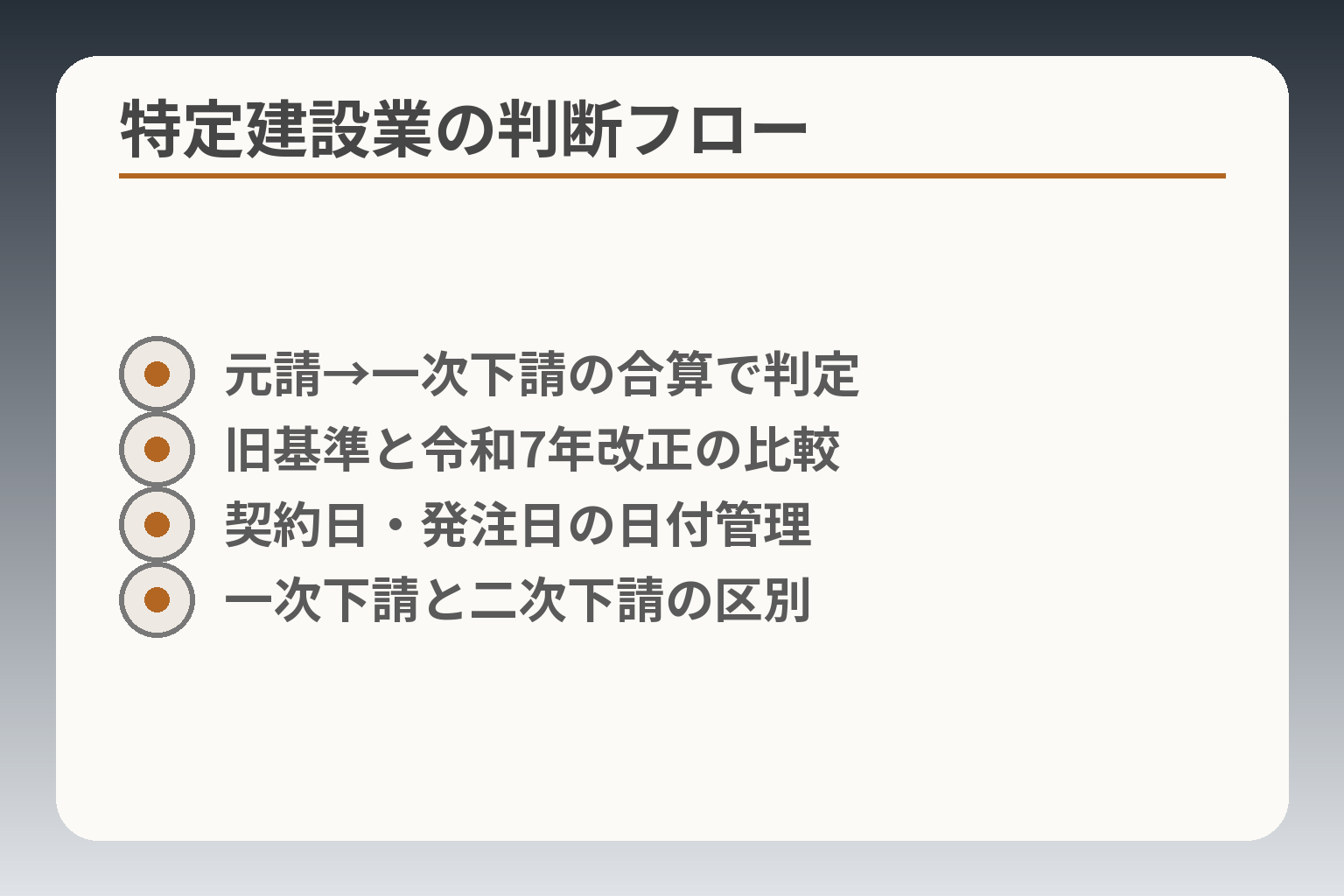

一般建設業との違い(比較表で整理)

- 下請発注規模の違い

- 監理・事務負担の差

- 監理技術者の配置要件

- 施工体制台帳の有無

前節の判定軸を受けて、下請管理負担と現場体制の差を踏まえた上で選択の方向性を示すと、受注の外注比率と社内の技術・管理体制のどちらを優先するかで「特定を取得するか一般のまま運用するか」の判断が見えてきます。

- 下請発注の規模と管理責任の重さで区分が決まり、単に受注額だけで判定されない点を重視する。

- 特定該当になると監理技術者配置や施工体制台帳等の事務負担が増えるため、人的・事務的な備えが必要になる。

- 受注戦略は「自社施工率の数値化」「一次下請への発注設計」「承継後の技術者維持計画」を基準に判断するのが実務的である。

違いの本質は「下請に出す規模」と「管理責任」

一般と特定の本質的な差は、扱う工事の種類ではなく、元請が一次下請へ発注する金額の合計による判定と、そこから生じる下請管理責任の重さにあります。具体的には、一次下請への発注合計が基準を超える場合に特定の許可区分が求められ、以後は下請契約の履行確認や出来高管理、支払管理、施工体制の監督といった管理責任が強まります。出典:国土交通省(CBR)

判断基準としては、受注前に一次下請へ出す予定額を積算し、閾値に対する「見込み合計」を作ることが基本です。落とし穴は、案件進行中に外注が膨らみ閾値を超えるケースで、受注後に慌てて監理体制を整えることになる点です。回避策は見積段階での外注見込みの明確化と、閾値近接時の内部承認フローの設定です。

主任技術者と監理技術者(配置の考え方)

特定建設業に該当すると監理技術者の役割・専任性の確認がより厳しくなります。監理技術者は工事の管理・安全・品質を統括する責任者であり、現場ごとに専任で配置しなければならない場合が生じます。監理技術者の専任要件や金額基準は改正で変更されているため、契約日・発注日を基準に適用ルールを確認することが必要です。出典:行政書士法人 TSUBOI A. P.

具体例として、一次下請金額が基準を超える工事で監理技術者を確保できないと、着工できない、あるいは行政指導の対象になり得ます。判断基準は「現場数に対する専任技術者の過不足」と「技術者の資格・経験の適合性」です。落とし穴は技術者の兼業や名義貸しで、これを回避するために技術者の勤務実態(勤務時間・現場巡回記録)を整備しておくことが有効です。

施工体制台帳・施工体系図など、現場管理の実務負担

特定区分になると施工体制台帳や施工体系図の作成・交付、元請としての下請代金の管理・明示などが義務化され、書類作成や管理業務の負担が増えます。実務では台帳作成の習慣化と電子管理の導入が効果的で、台帳未整備は現場停止や指導のリスクにつながります。

判断基準は「現場ごとの事務処理能力」と「情報管理の仕組み」です。具体的には、月次での下請金額集計、施工体制台帳のテンプレート化、現場担当者への定型チェックリスト配布が有効な運用です。落とし穴は書類だけ整えて運用が伴わないことなので、回避策として現場ルールを簡明にし、担当者の業務負荷に見合うツール(フォーマット、業務委託)を導入してください。出典:マネーフォワード(Biz)

同一業種で一般と特定は同時に持てない(切替の発想)

許可制度上、同一の建設業種について一般と特定を同時に取得することはできないため、事業者は業態設計時にどちらの区分で事業を行うかを考える必要があります。このため「いざという時に特定へ切替える」運用を想定する場合、事前に技術者や財務基盤を整えておくことが現実的です。

判断基準は「将来の受注計画」と「承継計画の現実性」です。たとえば中長期で大規模元請案件を取りに行く計画があるなら、早めに監理技術者と財務体力を整備しておく方が負担が分散されます。逆に、外注比率を一定未満に抑えて一般のまま運用する選択は、管理コストを抑えつつ安定受注を図る戦略になります。落とし穴は判断を遅らせることによる準備不足なので、外注比率が一定水準に近づいた時点で社内での再評価ルールを持つことが回避策です。

以上の比較を踏まえれば、許可区分の選択は単なる法令適合のみならず、受注設計・現場運用・承継計画の三点を同時に見て決める必要があることが明確になります。

特定建設業許可の要件(取得・維持の現実)

- 経営業務管理責任者の常勤確認

- 専任技術者の資格・勤務実態

- 財務・決算書類の整備

- 申請から許可までの期間想定

- 社会保険・欠格事由の確認

前節で許可区分の基準を整理した流れを受けて、ここでは取得と維持に必要な実務的要件を経営判断に直結する観点で整理します。

特定建設業の許可を取得・維持するには、人(経管・専任技術者)、財務的基盤、法的欠格事由の確認、そして申請手続き・運用体制の整備が同時に求められるため、受注計画と並行して早めに体制を固める方向で検討するのが実務的です。出典:国土交通省(建設業許可)

- 人的要件(経営業務管理責任者・専任技術者)は空白が許されないため、後継計画と連動して人員確保策を立てること。

- 財産的基礎の審査は書類で厳しく見る傾向があるため、決算書や流動性管理を早めに整備すること。

- 申請・変更の手続きには標準処理期間と補正リスクがあるので、余裕を持ったスケジュール管理を行うこと。

人的要件:経営業務管理責任者・専任技術者の押さえ方

特定建設業の申請・維持では、経営業務の管理責任者(経管)と営業所専任技術者、さらに現場ごとの監理・主任技術者の要件が非常に重視されます。これらは原則として「在籍・実務経験・資格」の証明で判断され、経営者・管理者の入れ替えや承継時に欠けると許可の維持が難しくなります。出典:国土交通省(建設産業・認定等)

判断基準は「常勤性」と「該当資格・経験年数」の両面で、たとえば専任技術者が他社勤務で実務の常勤性が認められない場合は基準を満たしません。技術者の勤務実態(出勤記録・現場巡回記録)を普段から整備しておくことが実務上の最も確実な回避策です。承継を想定するなら、候補者の資格・実務経歴の早期把握と、必要に応じた外部研修や資格取得支援の計画が現実的な対応となります。

財産的基礎:特定で見られやすい資本・財務の論点

財産的基礎は、自己資本や資金繰りの安定性が評価される要素で、特定では下請支払い能力や継続的な資金繰りが重視されます。地方自治体や都道府県の手引きにも具体的な確認書類や証明方法が示されており、決算書類や預金残高証明、借入残高の明細などで実態を示す必要があります。出典:石狩振興局(特定建設業許可手引き)

具体的な判断基準は自治体により多少の運用差がありますが、一般に「直近決算の純資産」「短期的な流動性(預金・入金予定)」が重要です。決算書を用いたシミュレーションで、下請支払いがピークに達する時期のキャッシュフローを確認することが実務的なチェック項目です。回避策としては、受注前の与信管理、前受金やL/Cの活用、必要に応じた保証や融資枠の確保が考えられます。

欠格要件・社会保険など、落とし穴になりやすい基本事項

許可の欠格事由(成年被後見人等、破産者で復権していない者、暴力団関係者等)や社会保険の未加入、税務滞納などは申請や維持で重大な障害となります。これらは書類で比較的容易に判明するため、事前に自社のコンプライアンス状況を棚卸しておくことが必要です。出典:関東地方整備局(建設業許可申請・変更の手引き)

よくある失敗は「過去の役員や関連会社のトラブルが許可申請に波及する」ケースです。回避策として、申請前に役員の身上調査や税務・社保の状況を確認し、問題がある場合は改善策(追納・是正報告など)を実行してから申請するのが実務上の常套手段です。

取得・切替の手続きと期間の目安(実務フロー)

新規取得、一般から特定への切替え、変更届出といった手続きは書類の準備、添付資料の確認、申請書提出、審査・補正、許可通知という流れが一般的で、都道府県許可と大臣許可で提出先や手数料・処理期間が異なります。標準的な審査期間は自治体により差がありますが、余裕を見て準備から許可取得まで数十日〜数か月を想定するのが現実的です。出典:開業・起業サイト(手続き解説)

補正対応で時間を取られることが多い点が実務上の落とし穴です。申請前に必要書類のチェックリストを完備し、専門家(行政書士等)による事前確認を受けることが最も時間短縮につながる具体的行動です。承継やM&Aに関連する場合は、株式譲渡か事業譲渡かで必要な手続きやリスクが変わるため、スキーム決定を前倒しにして申請スケジュールに反映してください。

維持コストの考え方(人員・体制・書類対応)

特定許可は一度取れば終わりではなく、監理技術者の配置、施工体制台帳の作成・交付、下請代金の管理・支払調整など継続的な事務負担がかかります。これらは人件費・管理システム費用・外部専門家費用に直結するため、取得時に将来的な維持コストを見積もることが重要です。

判断の際は「年間で必要となる技術者人数」「台帳・契約管理にかかる事務工数」「外注管理のための監査コスト」を最低限のKPIとして試算してください。具体的な回避策は業務分担の明確化、電子台帳の導入、必要時の業務委託です。これらの準備があれば、承継後も許可を安定して維持しやすくなります。

ここまでで取得・維持に関する現実的な観点が整理できたため、許可区分が受注戦略や経審評価に与える影響へと意識が移ります。

経審・入札・元請実績への影響(経営者の判断材料)

前節の取得・維持要件を踏まえると、経営判断としては経審の評価項目と元請実績の形成が受注機会に直結する点を重視する方向で検討するのが実務的です。

経審のポイントを押さえて受注設計や承継計画に反映すれば、入札参加条件や評価順位での優位性を確保しやすくなります。出典:国土交通省(経営事項審査の案内)

- 経審は「経営規模(完成工事高)」「技術力(技術職員等)」「経営状況(Y点)」等の複合評価であり、元請完成実績が直接得点に結びつく。

- 元請実績は単なる売上ではなく「元請完成工事高」として評価されるため、案件の組み立てや契約形態が重要になる。

- 協力会社との契約設計や自社施工率の数値化で特定該当回避や評価向上の戦術が立てられる。出典:国土交通省(CBR 資料)

経審(経営事項審査)と許可区分:どこが評価に効くか

経審は公共工事の入札参加における基礎的な審査で、客観的事項として経営規模(完成工事高等)、技術力(技術職員数や元請完成実績)、経営状況(経営状況分析によるY点)などを点数化して総合評定値(P点)を出します。出典:国土交通省(経営事項審査の案内)

技術職員数や元請完成工事高(いわゆる「元請実績」)は経審の技術力評点に直結するため、特定許可の有無だけでなく日常の受注振り分けや元請参入の設計が経審結果を左右します。判断基準としては、直近数年分の元請完成工事高の推移、技術職員の人数・資格構成、経審でのW(社会性等)評価に備えた労働保険・建退共等の加入状況を優先的に確認してください。落とし穴は「実態と書類が一致しない」ことです。回避策は工程表・検査記録・技術者の出勤記録などを普段から整備し、経審の登録経営状況分析機関へ提出する資料の整合性を保つことです。

元請実績の作り方:特定が必要になる案件パターン

元請実績は単に売上高を積み重ねるだけではなく、元請として完工した工事高(元請完成工事高)が評価対象になります。公共工事や大規模な民間工事で一次下請へ大きく出すケースは元請完成工事高の積算に寄与しやすい一方、下請化の割合が高いと自社の「元請力」が評価されにくくなります。判断基準として、案件ごとに「自社で引き受ける工事範囲」と「一次下請に出す範囲」を明確にし、元請完成工事高に反映される受注形態を意識することが重要です。出典(元請/下請の判定参考):国土交通省(CBR 資料)

具体例:小規模工事を多数元請で施工して完工実績を積む、あるいは自社で主要工程を受け持って元請完成扱いにするなどの方法があります。ただし、安易に元請化して下請管理を疎かにするとコンプライアンスや資金繰りで問題が発生します。回避策は元請化の前に資金計画と専任監理体制を整え、工事ごとにリスク配分(工程管理・支払スケジュール)を明文化することです。

協力会社(一次下請)との契約設計で変わる許可要否

契約形態(請負、材料支給、役務委託等)の設計次第で「一次下請に出す金額」の算定が変わり、特定該当か否かさらには経審での元請完成工事高の算入方法にも影響します。契約書に一次下請の範囲・再委託の報告義務・成果物の責任範囲を明記することは、後の判定での説明資料として有効です。出典(下請判定の基本論点):国土交通省(CBR 資料)

判断基準は「契約の実態がどの当事者に施工責任を課しているか」です。落とし穴は口頭や慣行で発注を行い、書面での役割分担が不明瞭になること。回避策は標準契約書や様式(発注明細書・再委託承認書)を用意しておくことと、一次下請に対する価格・進捗・品質管理の報告義務を運用で担保することです。

特定を取らない選択:自社施工比率・受注範囲の設計

特定を取得せずに一般のまま運用する選択は、管理コストを抑える一方で大口案件の取り込みに制約が出る可能性があります。経営判断の分岐条件は「将来の受注ターゲット」と「自社が維持できる監理体制・資金力」です。自社施工比率を数値化し、閾値に近づく案件は社内承認で精査する運用を導入することが有効です。

具体的には、案件ごとに「自社施工率(%)」を算出し、一定以上なら特定取得を前提とした受注計画に切り替える、一定未満なら外注でコントロールするというルールを設けます。落とし穴は短期的な受注利益を優先して外注比率を増やし、結果的に特定該当となって管理体制が未整備のまま現場が混乱することです。回避策は案件採否ルールに自社施工率や資金繰りの条件を組み込み、受注前に経審・許可面の影響をセルフチェックする仕組みを作ることです。

これらの観点を踏まえると、経審評価と元請実績は受注・契約設計・社内体制の三つが揃って初めて効果を発揮するため、次は許可の取得・維持が入札戦略にどう結びつくかを見ていくとよいでしょう。

事業承継・M&Aで特定許可はどう扱う?(不足しがちな実務)

- 株式譲渡と事業譲渡の違い

- 許可継続の人的要件確認

- 経審・元請実績の引継ぎ影響

- 承継前の必須書類一覧

- 承継後の6か月優先対応項目

前節の受注設計や経審の観点を踏まえ、承継の場面では許可の「空白」を避ける手続きを優先的に検討する方向が現実的です。

- 許可は法人に付与されるため、株式譲渡と事業譲渡で扱いが変わる点をまず整理する。

- 事業譲渡・会社分割等は事前認可や届出が必要となり得るため、承継スケジュールと並行して法的手続きを前倒しにする。

- 承継後の許可維持は技術者の常勤性・財務基盤・社会保険・契約の整合性で決まるため、承継前にこれらを文書で固めることが実務上有効である。

許可は会社に紐づく?人に紐づく?(承継での基本整理)

建設業の許可は原則として法人(又は個人事業主)に付与されますが、許可の維持には経営業務管理責任者や専任技術者といった「人的要件」の常時確保が必要であり、承継後にこれらが欠けると許可の維持が難しくなる可能性があります。したがって、承継スキームの検討においては「法人の地位」と「人的体制」の両方を同時に評価する必要があります。出典:国土交通省(建設業の許可の要件)

運用上の分岐点はスキームの種類です。株式譲渡は法人の主体性を維持するため許可自体の再取得を伴わない場合が多い一方、事業譲渡・会社分割・個人から法人への承継などは「事業の移転」を伴うため、事前認可制度や変更手続きの要否が問題になります。事前認可を活用すれば許可の空白期間を最小化できる点が近年の制度整備で重視されています。出典:国土交通省(建設業許可事務ガイドライン)

親族承継・社内承継で起きがちなトラブルと回避策

親族承継や社内承継では、しばしば経営業務管理責任者や専任技術者の「空白」が発生します。たとえば代表交代で旧経営者が担っていた経営業務の実務経験が後継者に引き継がれていないと、許可の根拠に疑義が出ることがあります。

回避策としては、承継前に後継候補の実務経歴を文書化し、必要な教育・実務経験を補完する計画を作成することが有効です。雇用契約の整備、役員就任日と変更届のタイミング調整、兼務の期限設定などを事前に決めておくことで「人的要件の空白」を避けやすくなります。さらに、技術者確保の補助策として外部からの受入れや顧問契約による一定期間の支援を組み合わせると実務負荷が下がります。

M&A(株式譲渡/事業譲渡)での違い:許可・経審・実績の見え方

スキームごとの特徴は次の通りです。株式譲渡は法人格を維持するため許可自体は名義変更を必要としないケースが多く、経審上も基本的に継続して実績が評価されることが一般的です。これに対し事業譲渡や会社分割は事業の実体が移るため、承継の可否や手続き(事前認可等)の確認が必要になります。出典:弁護士法人M&A総合法律事務所(解説)

判断基準としては「入札参加予定の有無」と「公共工事のスケジュール」が重要です。公共工事入札を控えている場合は、発注者側の評価や入札要件に影響が出ないよう承継手続きを入札時期の概ね数か月前から逆算して進めるのが実務上の常套です(公的機関は事前の相談や認可申請を推奨しています)。落とし穴はスキーム決定を遅らせることで、許可や経審での評価(入札順序)に悪影響を与えることです。回避策は早期のスキーム確定と所轄行政庁への事前相談です。

承継前に確認すべき書類(許可通知書・変更届・経審結果等)

承継前のチェックリストは実務的に重要です。最低限確認すべき書類は、許可証の写し、許可申請時の添付書類一覧、直近数年分の決算書類、経審の結果票(P点・各点数)、技術者の履歴書・雇用契約、社会保険の加入証明、主要下請契約一覧および工事の進捗・検査記録等です。これらは承継手続きの可否判断・事前認可申請・デューデリジェンスで必須となります。出典:国土交通省(建設業許可申請の手引き)

実務上の落とし穴は資料の整合性不足です。たとえば決算書と預金残高が一致しない、技術者の勤務実態を示す書類が不十分などは申請補正や審査遅延の原因になります。回避策として、承継準備リストを作り外部専門家による事前チェック(行政書士、税理士)を受けることが効果的です。

承継後の運用:技術者確保・外注管理・コンプラ体制の再設計

承継は手続きが終われば完了というわけではなく、承継後に許可要件を継続するための運用設計が必要です。特に技術者の常勤確保、施工体制台帳の運用、下請金額の管理、社会保険・労働保険の適切な加入・納付が重要です。

具体的な行動指針として、承継後の最初の6か月間に「技術者の配置計画」「下請金額集計フロー」「経審登録情報の更新」を優先的に実行することが有効です。承継直後に技術者の常勤性と社会保険の整備を確認し、問題があれば速やかに是正措置を講ずることが運用破綻を防ぐ鍵になります。人材面で不安がある場合は一定期間の業務委託や顧問契約で補うことも実務上の選択肢です。

これらを踏まえれば、承継スキームの選定は単に譲渡対価だけでなく、許可の継続性・経審・入札機会・現場運用まで含めた総合的な判断であることが明らかになります。

よくある質問(判断がぶれやすいポイント)

直前の承継・受注設計の話を踏まえると、実務では「法的な判定」と「現場の実態」の双方を照らし合わせて意思決定する方向性が現実的です。

- 発注形態と下請合算のルールを契約書ベースで整理すれば誤判定を避けやすい。

- 承継・M&Aのスキーム選定は許可の継続性と入札機会維持を優先して逆算するのが実務的である。

- 判断に迷う点は書類(許可証・決算・経審票・技術者履歴)を揃えて専門家に相談することで迅速化できる。

Q. 元請の請負金額が大きいと必ず特定が必要ですか?

元請の請負額そのものだけで特定該当が決まるわけではなく、元請が一次下請へ出す下請契約の総額が基準を超えるかで判定します。出典:国土交通省(CBR)

具体例:元請が1億円の工事を受注しても、自社で施工する割合が高く一次下請への発注が閾値未満であれば一般で足ります。判断基準は受注前の外注見込み額の合算と、契約締結日・発注日を基準にどの基準(旧基準/改正後の基準)が適用されるかを確認することです。受注段階で一次下請見込みを一覧化し、閾値接近案件は社内承認プロセスを設けると実務上の失敗を防げます。

落とし穴は、受注後に外注が膨らんで結果的に基準超過となるケースです。回避策として、契約条項に「下請発注の変更は事前報告・承認を要する」旨を盛り、受注後も下請支出を月次でモニタリングする運用を入れてください。

Q. 外注先が複数社のとき、どの範囲を合算しますか?

合算対象は元請が一次下請として締結する下請契約の総額で、資材の売買や請負に該当しない役務は対象外となる場合があります。出典:国土交通省(CBR)

判断基準は「契約の形式」よりも「契約の実態」です。たとえば材料の単純売買であれば下請代金の算入対象にならないことが多い一方、設計・施工等の役務を伴う契約は下請に該当する可能性が高いです。落とし穴は口頭合意や慣行で発注し、書面での区分が曖昧になっているケースで、後日合算対象と判断されるリスクがあります。回避策として、契約書に「この契約は下請契約(又は売買契約)である」と明記し、金額内訳を明示することが有効です。

Q. 材料購入や警備・運搬は下請代金に入りますか?

一般に、材料の単純仕入れ(売買)は下請代金に含まれない一方、工事の一部として外注する役務(例えば仮設工事や専門工事の一部を請け負わせる場合)は下請代金に該当し得ます。法的な区分は事案ごとの実態判断になります。出典:国土交通省(CBR)

判断基準は契約の目的と実際の履行方法です。たとえば警備を請け負わせる場合、単なる警備員の派遣か、工事の一部としての包括的サービスかで扱いが変わります。落とし穴としては「材料費を下請代金に含めていなかった」ために合算で基準超過になるケースがあることです。回避策は、見積書や発注明細を「工事項目別」に分け、どの費目が下請契約に相当するかを明文化しておくことです。

Q. いつまでに特定へ切替えるべきですか(受注前/契約前/着工前)?

実務的には契約締結前に見込みを確定し、特定該当が想定される場合は契約前に許可の有無・申請準備を整える方向が望ましいです。重要なのは、許可の有無だけでなく監理技術者の配置や施工体制台帳の準備も含めた体制整備を契約前に完了させることです。出典(許可手続きの標準的流れ):国土交通省(建設業許可申請の手引き)

判断基準は「受注規模」「監理体制の確保可否」「資金繰り」です。落とし穴は契約後に特定該当であることが判明し、急遽監理技術者を確保・配置する負担が発生する点です。回避策は受注前チェックリストの導入で、契約前に外注予定額の合算・技術者配置の確認・財務状況の概算チェックを行うことです。

Q. 特定を取るべきか迷うときの判断基準は?

判断は短期的なコストと長期的な受注機会のバランスで決めるのが実務的で、以下の5点を基準に検討するとよいでしょう:受注計画(今後何年でどの規模の元請案件を狙うか)、外注比率(自社施工率)、技術者体制(専任・監理確保の可否)、財務体力(下請支払い耐力)、承継計画(人と体制の継続性)。

短期的に特定を取得するコストが高くても、中長期で元請案件を確保する計画があるなら取得を優先する判断が合理的です。落とし穴は目先の手続き負担を敬遠して受注機会を失うことと、逆に特定を取った後に技術者や財務が追いつかず許可維持が困難になるケースです。回避策としては、コストと受注機会を数値化した簡易シミュレーションを行い、得られる入札・受注機会と維持コストの差額で意思決定することです。

これらのQ&Aを基に、自社の受注・外注・承継計画を数値化しておくと判断がぶれにくくなり、次は取得・維持に必要な具体手続きとスケジュール調整へ意識が移ります。

Q&A

- 特定建設業とは何ですか?

-

特定建設業は、元請業者が一次下請へ支払う下請契約の総額が法定の基準額を超える場合に必要となる許可区分で、下請管理や監理技術者の要件が重くなる傾向があります。

具体的には元請としての一次下請合算額で判定され、元請以外(一次下請以下)の発注金額は当該基準の算定対象になりません。運用上の判定は契約の実態に基づくため、契約書や発注明細の整備が重要です。

出典:国土交通省(CBR)

- 令和7年(2025年)改正で何が変わりましたか?

-

令和7年2月1日施行の改正で、特定該当の金額基準や監理技術者の現場専任に関する金額要件が引き上げられ、従来よりも高い水準で判断されるようになりました。

このため、過去は一般で済んでいた案件が改正後は特定に該当する可能性があるため、受注前の外注見込みや契約日の確認を厳格に行う必要があります。施行日をまたぐ案件は適用基準の確認が必須です。

- 元請の請負金額が大きければ必ず特定建設業になりますか?

-

必ずしもそうではなく、重要なのは元請が一次下請へ出す下請契約の総額であり、請負総額そのものではありません。

実務的には自社施工率を高めれば、請負額が大きくても一次下請合計が閾値未満で済むことがあるため、見積段階で「自社施工分」と「一次下請予定分」を分けて積算する運用が失敗回避につながります。

- 特定許可は会社に紐づきますか、それとも特定の人に依存しますか?

-

許可自体は法人(または個人事業主)に付与されますが、許可の維持には経営業務管理責任者や専任技術者などの人的要件の継続が必要です。

したがって、承継時には法人の地位の移転に加えて、人的要件の空白が生じないようにすることが肝要であり、スムーズな引継ぎ計画や暫定的な支援体制の確保が実務上のポイントです。

- M&Aでの株式譲渡と事業譲渡では許可の承継に違いがありますか?

-

はい。株式譲渡は法人格を維持するため許可の名義変更を伴わないことが多い一方、事業譲渡や会社分割は事業の実体が移転するため、所轄庁への届出や事前承認が必要な場合があります。

入札機会を維持する観点からは、スキーム決定を早め、所轄行政庁への事前相談や必要書類の準備を行うことが実務的なリスク低減策です。

- 承継前に最低限確認すべき書類は何ですか?

-

許可証の写し、許可申請時の添付書類一覧、直近数年分の決算書、経審の結果票、技術者の履歴書・雇用契約、社会保険の加入証明、主要下請契約一覧は最低限揃えるべきです。

これらは承継手続きやデューデリジェンスで必須となり、書類の整合性が崩れていると申請補正や審査遅延の原因になりますので、外部専門家による事前チェックを推奨します。

- 特定許可の取得・維持にかかる主なコストや必要人員はどの程度ですか?

-

明確な一律の数字はありませんが、人的負担(専任技術者・監理技術者の確保)と事務負担(施工体制台帳・下請管理書類)および外部支援費用が主なコスト要素になります。

中小企業では、実務的には「専任技術者何名で運用可能か」「台帳・契約管理の工数(人日)」を試算し、年間の人件費と外部委託費を合わせて見積ると判断がしやすくなります。外部の相場感は参考情報を利用してください。

- 経審・入札への影響はどのように考えるべきですか?

-

経審では経営規模(完成工事高)、技術力(技術職員数・元請完成工事高)、経営状況などが点数化され、元請実績は入札での評価に直結します。

そのため、承継や受注設計では「どの工事を元請で完工させるか」「技術職員数の維持・充実」を意識した計画が重要で、実績形成と技術者体制が揃って初めて入札での競争力になります。

- 中小企業が「一般→特定」へ切替えるべきか迷ったときの簡易チェックは?

-

短期的な手続き負担と年間の維持コストを踏まえつつ、想定受注の規模(3年程度の元請候補)、外注比率、自社の技術者体制、資金繰りの4点で評価すると判断がぶれにくくなります。

実務的には「1)今後3年で特定該当し得る元請案件の見込み」「2)専任技術者の確保見込み」「3)下請支払ピーク時の資金余力」「4)承継時の人的な空白リスク」をチェックリスト化し、数値で比較することを勧めます(専門家と簡易シミュレーションを行うと精度が上がります)。

次に読みたい関連記事

県知事許可と大臣許可の違い・承継時の実務ポイント

許可の「管轄」によって手続きや承継の扱いが変わるため、管轄切替や入札参加の実務調整が必要な経営者・管理者に向く記事です。特に承継時の名義変更や更新の注意点が整理されています。

建設業の許可証の基礎と必要書類の整理

建設業許可の全体像や「どの書類が必須か」を短時間で把握したい方向けです。承継やM&Aの準備段階でチェックすべき基本資料を素早く集めるのに役立ちます。

許可の区分・手続きと承継時の細かな注意点

承継スキームを検討している経営者向けに、許可の切替えや名義変更に伴う実務フローとリスクが詳しく解説されています。事業譲渡や会社分割を想定する場合に参考になります。

経審の有効期限(1年7ヶ月)と承継への影響

経審の有効期限や更新タイミングが入札機会に直結するため、入札スケジュールや承継時期を逆算して動きたい事業者におすすめの実務記事です。M&A・承継時の注意点も整理されています。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。