請負工事500万円の基準と分割の可否|許可・経審・承継まで整理

請負代金が500万円(消費税込み)を境に「許可が不要か否か」が分かれ、無償支給材の取扱いや意図的な契約分割は問題になります。本記事では基準の要点を短く示したうえで、許可・経審・元請実績への影響や、M&A・事業承継での実務上の注意点まで実務目線で整理します。

- 500万円ルールの最短理解:税込判定・建築一式の例外・無償支給材の扱いを具体的に説明します。

- 現場で迷いやすいグレーゾーン:契約分割、追加工事・段階契約が判定に与える影響と実務的な対応策を示します。

- 元請・下請の実務チェックリスト:書類整備、主任技術者・施工体制、元請実績の説明方法など、監査や取引で問われやすい点を整理します。

- M&A/事業承継に直結する論点:許可の引継ぎ(株式譲渡と事業譲渡の違い)、経審・入札参加の将来価値、バリュエーションや表明保証で想定される争点を解説します。

- 判断フレームと実務テンプレート:許可を取るべきか/継続・社内承継・売却の比較軸と、現場で使える確認項目を提示します。

- 税込判定の要点

- 建築一式の例外(1,500万円等)

- 支給材評価の取り扱い

- 分割の禁止と例外概要

請負工事「500万円」の基準を最短で理解する

前節の整理を受けて、まずは法制度上の「どこが境界か」を短く確認しておくと実務判断がぶれにくくなります。500万円前後の事案は、税取扱いや支給材の扱いで結論が変わるため、方向性を示しつつ要点を整理します。

請負代金が税込で500万円未満に収まるかどうかを慎重に把握し、境界案件が繰り返される場合は許可取得や社内ルール整備を含めた検討を優先する考え方が現実的です。

- 税込判定・支給材を含めて「1件の請負代金」で判断すること。

- 建築一式工事は別枠(1,500万円等)で判断する必要があること。

- 許可不要でも契約・施工体制・会計上の整備は残るため、運用ルールを整備すること。

500万円は「軽微な建設工事」の上限(まず結論)

一般に、建設業法上の「軽微な建設工事」は1件の請負代金が500万円未満(消費税込み)であれば建設業許可が不要とされます。建築一式工事については例外的に別基準が設けられており、業種ごとの区分と金額基準を確認することが出発点です。判定は必ず「1件の請負代金」を単位に、税込で行うことを前提にしてください。

建築一式だけ例外:1,500万円/木造150㎡の基準

建築一式工事は、専門工事と異なり包括的な工事として扱われるため、軽微工事の扱いが異なります。具体的には建築一式では1,500万円未満または木造で延べ面積150平方メートル未満であれば軽微に該当するなどの例外規定があるため、工事の性格が「一式か専門か」で判断が変わります。実務上は見積段階で「一式扱いなのか」を明文化し、設計図・仕様・工期などで立証できるようにしておくと説明がしやすくなります。

ハイライト:業務の性格(設計・調整の有無)が一式判定の重要な手掛かりです。実態に即した記録を残すことが回避策になります。

「税込」判定:税抜499万円でも超えることがある

見積や契約で金額を税抜表示しているケースが多いものの、法的な判定は消費税を含めた総額で行う点は誤解が生じやすい部分です。実務としては見積段階で税込金額を併記し、請求書・契約書にも税込総額を明確にしておくことが基本的な回避策になります。会計処理や消費税の還付等とは別の観点なので、税務上の表示習慣に流されないことが肝要です。

ハイライト:見積の段階で税込総額を必ず明記する運用ルールを社内で徹底してください。

無償支給材・支給品の扱い:金額に含めて考える

発注者が無償で提供する材料(無償支給材)は、その市場価格相当額を請負代金に含めて算定するのが一般的です。支給材がある場合、見積内訳で支給材の評価額を明確にし、発注者との合意書を残すことで後日の争いを避けやすくなります。会計上や税務上の処理と判定基準が混同されやすいため、発注者・元請双方で合意した評価基準を文書化することが重要です。

ハイライト:支給材の評価額を見積内で明示し、発注者の同意を得ることが実務上の第一歩です。

「500万円未満なら何でも自由」ではない

許可が不要でも、契約上の責任、施工体制、労働安全、元請からの監査要求、入札や経審での評価など、別の義務や影響が残ります。特に経営事項審査(経審)や入札参加を視野に入れる場合、継続的な元請実績の蓄積や技術者確保の観点から許可取得が必要な戦略的選択となることがあります。運用面では見積・契約書・現場写真・出来高帳などを整備しておくと、後の説明やデューデリジェンスでの信頼性が高まります。

ハイライト:許可不要=リスクゼロではないため、重要書類を日常的に整備する運用を検討してください。

ここまでの整理は、契約分割や追加工事など現場のグレーゾーンを判断する基礎になります。

500万円の判定で迷いやすい「グレーゾーン」整理

- 一体性チェック(場所・時期・仕様)

- 追加工事・変更の合算判断

- 段階契約と検収単位の確認

- 行政へ照会する判断基準

前節の基準確認を踏まえ、現場や取引で実際に揉めやすい典型ケースに絞って判断の考え方を示します。

工事の一体性・契約の目的・実態の記録を重視して運用ルールを作ると、境界案件の対応がぶれにくくなる方向性が現実的です。

- 一体の工事かどうか(契約分割の是非)を「実態」で説明できるかを最優先にすること。

- 変更・追加・段階契約は合算される可能性があるため、変更時点での評価と記録を徹底すること。

- 見積・請求は税込総額を明示し、支給材は評価額を合意して書面化すること。

分割契約は原則NG:意図的な分割が疑われるパターン

一体の工事を許可回避のために恣意的に分割する行為は、行政上問題視される傾向があります。典型的には、同一場所・同一工期・同一仕様で順次契約を切るケースや、発注者と結託して契約を分けることで基準を逃れようとするケースが挙げられます。判断のポイントは「一体性(場所・目的・時期)」と「契約分割の目的」で、後から説明できる根拠(設計図、工程表、注文書の順序など)を残していないと説明困難です。

実務上の回避策は、契約締結時に工事範囲や引渡条件を明確化し、分割の合理性(例:別地点、独立した発注者、別工程で検収が独立する等)を文書で示すことです。違法と判断されると是正指導や罰則の対象になり得る点は留意してください。

正当な分割が認められやすいケース(独立性の目安)

分割が合理的と受け取られやすいのは、工事が物理的・機能的に独立しており、発注者や工期、検収の単位がそれぞれ独立している場合です。例えば、同一現場でも別棟の新築工事を別契約とする、あるいは外構工事と内装工事で発注者が異なる、といった事情は説明が立ちやすいです。場所・発注者・検収の独立性を示せるかが判断基準になります。

回避策としては、契約書に独立性を示す明記(作業範囲の境界、検収フロー、責任区分)と、設計図や工程表、発注書の写しを保存しておくことが有効です。口頭や暫定的な区分だけでは行政説明に弱いため、書面化を習慣化してください。

追加工事・変更契約・オプション:合算される可能性

当初契約が500万円未満でも、その後の追加工事や仕様変更で累積して基準を超えることがあります。実務上は「変更契約が実質的に当初の工事と一体とみなされるか」が焦点になりやすく、変更の時点で合算して判断されるリスクがあるため、変更契約の扱いは慎重を要します。変更契約は合算判断の対象になり得るため、変更合意の根拠と時点を明確にすることが重要です。

具体的な回避策としては、追加工事が独立した工程・目的を持つことを示す(例:別工程で単独検収が可能、別の発注者同意がある等)か、あるいは当初見積にオプションを明記して税込累積を常に把握できる運用にすることです。変更時には見積書の改訂版を作成し、発注者の署名やメールでの確認を残す習慣が有効です。

長期工事・段階契約:工程ごとの契約が安全とは限らない

工程ごとや年度ごとに契約を分ける運用はよく使われますが、実態が連続しており引渡や検収が最終的に一体であれば、行政はこれを一件とみなす可能性があります。特に工期が連続し、同一の設計・品質基準・施工責任者が継続する場合は「一体性」が強くなります。回避の観点では、各段階で独立した成果物と検収基準を設け、各契約が独立して完了することを示すことが求められます。

ハイライト:検収・引渡の単位を明確にしておくことが、段階契約の説明力を左右します。

税務・証憑面の落とし穴:請求書分割が争点になる例

会計や税務処理で請求書を分ける習慣があると、後のチェックで「見かけ上の分割」と判断される恐れがあります。法的判定は契約実態を重視するため、請求書の分割だけで基準回避とするのは脆弱です。実務上は見積・契約・注文書・請求書・検収書など一連の証憑の整合性が重要で、税込総額や支給材の評価を明示しておくと説明負担が減ります。

出典:小西税理士・行政書士事務所(支給材・税込判定の注意点)

実務上の回避策は、見積段階で税込総額と支給材評価を明記し、変更都度の改訂見積と発注者同意を証拠化することです。会計処理上の都合だけで請求を分割する運用は避け、法的説明力を高める書類保管を優先してください。

これらの整理を踏まえると、許可の要否だけでなく運用ルールと証憑保全が境界案件の最終的な安全弁になることが分かります。

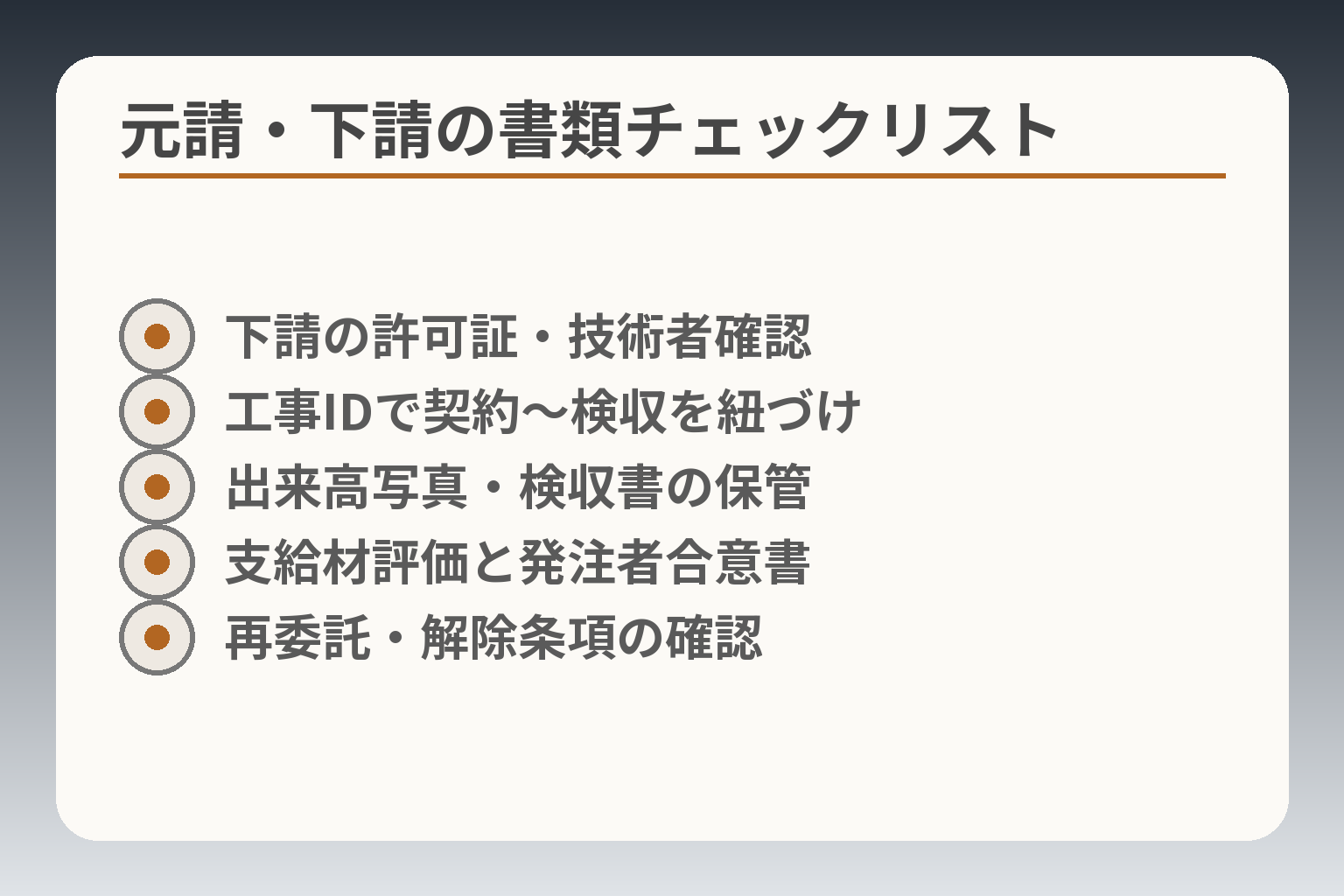

元請・下請での実務チェック(責任と書類)

- 下請の許可証・技術者確認

- 工事IDで契約〜検収を紐づけ

- 出来高写真・検収書の保管

- 支給材評価と発注者合意書

- 再委託・解除条項の確認

前節のグレーゾーン整理を踏まえ、元請と下請それぞれが実務で最低限確認すべき責任範囲と書類管理の要点を整理します。

判断の方向性は、法的な「許可要否」の問題と取引上の「説明責任」を分けて考え、元請は契約実態を説明できる書類整備を優先することが現実的です。

- 元請は下請の許可有無に関する確認記録を残し、無許可業者を使うリスクを契約条項で管理する。

- 元請実績は後から説明できるよう工事台帳・検収・出来高記録を紐づけて保存する。

- 見積・契約・請求・支給材評価は税込総額ベースで整合させ、変更時は改訂見積と書面合意を必須にする。

下請に出す場合:無許可業者を使うリスクの見方

元請の立場では、下請が建設業許可を要するかどうかを判定・記録しておくことが最初の防御線です。発注額や業種が許可対象になる場合に無許可業者を使用すると、元請にも行政上の是正や信用失墜のリスクが及ぶ点は実務でしばしば問題になります。契約前に下請の許可証写しと担当技術者の在籍確認を取得することが基本的な回避策です。

具体例として、500万円未満の個別工事でも元請が公共工事の一部工程を分担している場合や、下請が再委託を行うケースでは、許可の有無が問題になることがあります。実務対応としては、契約書に「許可・届出の有無」「再委託の制限」「違反時の契約解除条項」等を入れ、定期的に許可番号等を照会する運用を組み込むのが有効です。

元請実績(工事経歴)の積み上げ方:後日の説明可能性

元請実績は将来の受注・経審評価・M&Aのデューデリジェンスで重要な資産となりますが、500万円前後の境界案件が多い会社ほど「どの契約が1件か」を説明できるようにしておく必要があります。工事台帳、契約書原本、検収書、出来高写真、受領書を相互に紐づけて保管することが基本です。ハイライト:工事ごとのIDを付与し、契約→工程→検収を紐づける運用が説明力を高めるという実務的指針を推奨します。

落とし穴は、会計上の処理(複数請求書の発行など)が先行してしまい、契約実態との不整合が生じる点です。回避策としては、見積時に工事IDと税込総額を明記し、請求や検収の際に同IDを必須項目とするルールを設けることが有効です。

現場の体制:主任技術者・安全衛生・施工体制の基本

許可不要の工事でも、安全衛生や品質管理の観点から現場体制は整えておくべきで、元請が現場監督や施工責任者の選定・記録を怠ると実害が出やすい点に注意が必要です。具体的には、現場ごとに主任技術者または監理者の氏名、配置期間、連絡先を記録し、施工体制台帳や作業員名簿を保存しておくことが実務的に求められます。

落とし穴は「許可不要だから書類不要」と誤解することで、第三者事故や元請監査で不備が発覚するケースです。回避策は、社内で案件ランクを設定し、ランクに応じて必須の現場書類一覧(現場打合せ記録、写真、出来高チェックリスト等)を定めることです。

見積・契約の作り方:税抜/支給材/追加の条項を明確に

見積や契約書は後日の説明責任を左右する最重要書類です。税込での判定が原則である点や、発注者支給材の評価を請負代金に含める点は誤解されやすいため、見積書に税込総額、消費税額、支給材の評価を明記することが実務上の基本となります。出典:マネーフォワード クラウド(500万円ルールの解説)

よくある失敗は、会計上の便宜で請求を分割したり、支給材の評価を口頭で合意したまま記録しないことです。回避策としては、見積段階でオプションや追加工事の取扱い(合算基準・承認手続)を明記し、変更時は改訂見積に発注者の署名またはメール確認を残す運用を義務化してください。

行政の確認が必要なとき:誰に何を相談するか

判断が難しい境界案件や、調査が入る可能性がある場合は都道府県の建設業許可担当部署や顧問の行政書士・弁護士に早めに相談するのが安全です。特に実地調査・立入検査が入ると書類整備の程度が問われるため、相談時には契約書一式、見積、検収記録、工程表等を揃えて提示できるように準備しておくと回答が得やすくなります。

ハイライト:相談前に「事実を示す証憑」を整理しておくことが、行政対応の負担を大きく軽減することを覚えておいてください。

上記の実務チェックを日常運用に落とし込むことで、境界案件の説明力が高まり、承継や取引先との交渉での不安要素を減らすことができます。

許可を取るべきかの判断軸(500万円前後で迷う会社向け)

前節の実務チェックを踏まえ、許可取得は単に法令遵守か否かだけでなく、受注機会・取引条件・将来の成長戦略を見据えた経営判断で考えるのが合理的です。

500万円前後の案件が頻出する場合は、短期的なコストと長期的な機会損失を比較して方針を決めるのが現実的な判断方向です。

- 受注先の要請や公共入札参入の計画があるなら許可取得を優先する。

- 許可取得コスト(人件費・管理負担)と、許可があることで得られる取引拡大の見込みを数値化して比較する。

- 内部ルールで「500万円境界」の運用基準を設け、証憑整備と社内アラートを義務化する。

許可がないことで失う可能性:受注上限・取引条件・与信

許可の有無は公共工事の入札要件や民間の大手発注者の発注条件に直結することが多く、許可がないことで受注できない案件や、下請として扱われないリスクが生じる傾向があります。特に公共工事や大手のサプライチェーンに入る予定がある場合は、許可の有無が事業機会の門戸を左右します。判断の軸としては、現在および将来の受注ポートフォリオ(公共/民間比率、元請からの要求頻度)を洗い出し、許可がもたらす受注増加の期待値と比較してください。

落とし穴は「過去に許可が不要で回っていたから今後も問題ない」と見做すことです。取引先の内部方針変更や入札要件の強化で、急に許可が必要になる事例は実務上よくあります。回避策としては主要取引先の発注条件を一覧化し、将来性の高い取引先に対しては早めに許可取得の準備を始めることが有効です。

許可取得コストの見積り:人・書類・維持(更新)

許可を取得する際の主なコストは、専任技術者や経営業務管理責任者など要員確保のための人件費、申請手続きに伴う書類準備・手数料、更新や変更手続きに伴う事務負担です。小規模事業者にとっては、これらが初年度および継続年度の固定費になり得る点を見積もってください。ハイライト:人件費と維持管理コストを年次ベースで見積り、許可による追加受注で回収可能かを検算することが重要です。

落とし穴は、申請一度で終わりと考えてしまうことです。監査対応、更新、役員構成や技術者の入替えに伴う手続きも継続的に発生します。回避策としては、申請前に必要要員の長期確保計画を作成し、外部委託(社会保険加入の有無を含む人材派遣や顧問行政書士の活用)で変動を吸収する方法も検討してください。

500万円近辺の案件が増える時のルール設計(社内基準)

日常的に500万円前後の案件が多い場合、社内で明確な運用基準を設けることで判断のブレを減らせます。具体的には見積作成時に税込総額を自動表示するテンプレート、支給材の評価方法を定めるガイドライン、追加工事発生時の改訂見積と書面合意を必須化するワークフローを整備することが実務的です。ハイライト:見積→契約→請求の各段階で同一の工事IDを使用し、税込総額と支給材評価を一貫して管理する運用を推奨します。

落とし穴はルール運用の「例外」を甘く扱うことです。現場からの例外申請が累積すると運用の意味が薄れます。回避策は例外申請の承認フローを厳格にし、定期的に例外データをレビューして業務改善に反映する仕組みを持つことです。

「建築一式か否か」で結論が変わるケースの整理

工事が「建築一式」に該当するかどうかで軽微工事の基準金額が異なり、判断が変わる場面があります。建築一式は設計・施工の総合管理を含むため、軽微な建築一式工事の基準は一般の専門工事より高く設定されている点に留意してください。出典:国土交通省(建設業の許可とは)

判断基準は、発注形態(設計請負か施工請負か)、工事の総合性(複数工程の調整・管理の有無)、見積や図面の記載内容で判断します。落とし穴は「形式的に一式としない」運用で実態が一式である場合、後から一式扱いとされるリスクです。回避策としては、設計図書・仕様書・工事範囲を明確化し、必要があれば行政や顧問専門家に事前確認を取ることです。

罰則・是正の現実的なリスク:過度に恐れず、放置もしない

無許可で許可が必要な工事を行った場合、行政から是正指導や罰則(罰金等)が科される可能性があり、また取引先からの信頼失墜につながるリスクがあります。出典:マネーフォワード クラウド(罰則・リスクの解説)

判断の要点は、違反発覚時の事業継続への影響と事前対応コストを比較することです。過度に恐れる必要はありませんが、放置すると事業価値やM&A時の交渉材料に悪影響を及ぼすため、定期的な内部監査と早期是正体制を整えておくことが有効です。

上記の軸に沿って数値(追加受注見込み、許可取得・維持コスト、リスク発生時の想定損失)を入れた簡易的な比較表を作ると、判断がより実務的になります。

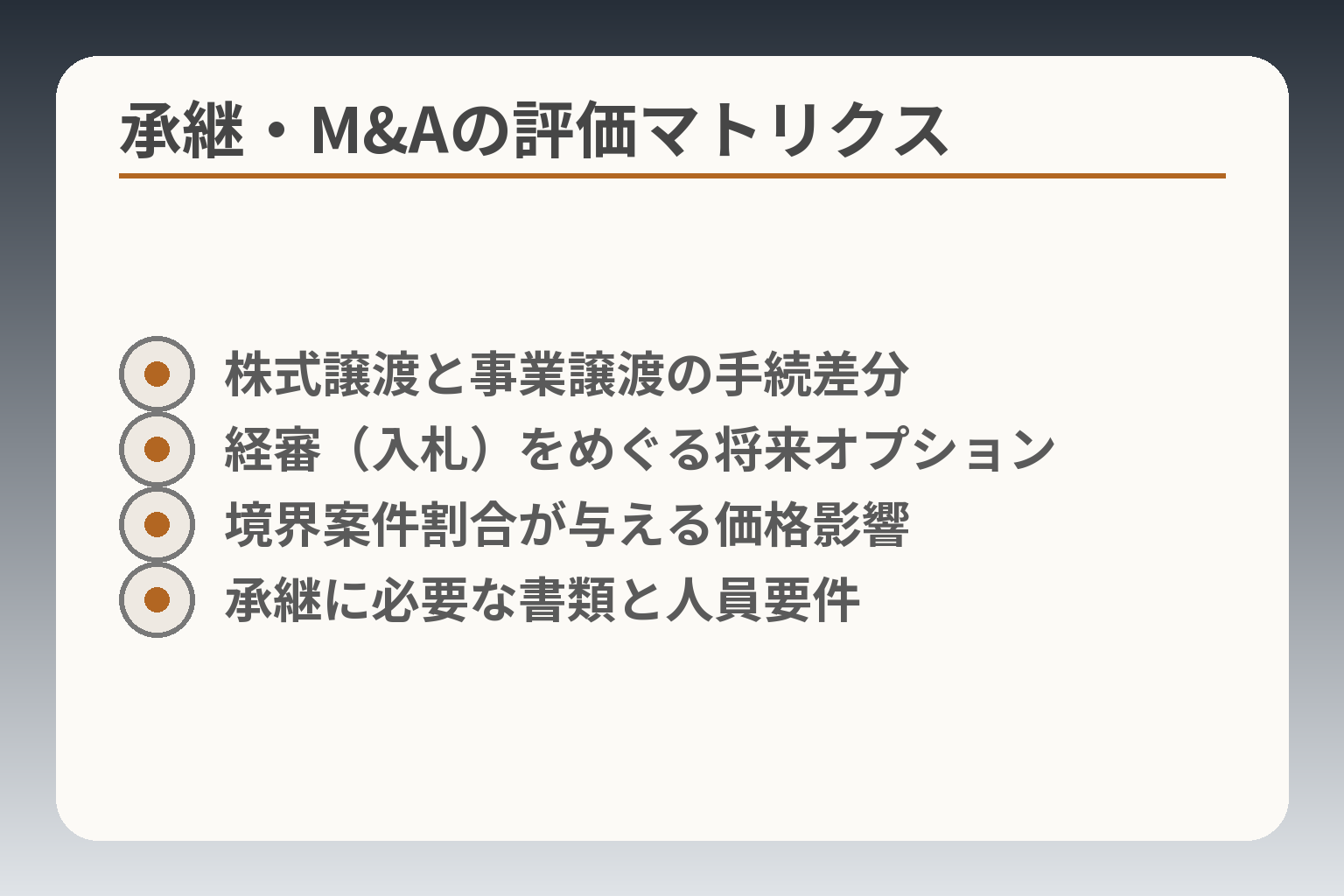

M&A・事業承継で「500万円ルール」が効くポイント(独自論点)

- 株式譲渡と事業譲渡の手続差分

- 経審(入札)をめぐる将来オプション

- 境界案件割合が与える価格影響

- 承継に必要な書類と人員要件

これまでの現場ルールや証憑整備が、承継や売却の場面で大きく効いてきます。取引先・入札・デューデリジェンスの観点を加味して判断基準を持つことが実務上の安心につながります。

短い判断方向としては、許可の有無だけで結論を出さず、承継スキーム・経審(入札機会)・元請実績の説明力の三点を揃えられるかで方針を決めるのが現実的です。

- 株式譲渡での承継は許可維持が相対的に容易、事業譲渡や分割では事前の認可手続きや再許可が必要となる点を想定する。

- 公共工事や入札参加を視野に入れるなら経審の評価(将来オプション)を重視する。

- 元請実績や契約の説明可能性(境界案件の証憑)が買い手評価や表明保証のリスクに直結するため、書類の整備を優先する。

株式譲渡と事業譲渡で違う:許可・人員要件の引継ぎ方

株式譲渡では法人格を維持したまま経営権が移るため、建設業許可自体は原則としてそのまま残りやすい傾向があります。対して事業譲渡や会社分割では、許可を承継するために所管庁の「承継認可」や再申請が必要になる場合があり、手続き・期間・要件の観点で負担が大きくなる可能性が高いです。出典:大阪府(建設業の事業承継に係る認可)

判断基準としては「許可を空白なく継続したいか」「技術者・経営業務管理責任者等の要件を承継先が満たせるか」を最優先で検討してください。ハイライト:株式譲渡は許可維持の観点で手続き負担が小さいことが多く、短期的に事業を継続したい場合に選択肢となりやすいです。

具体的な落とし穴は、株式譲渡であっても代表者や専任技術者の兼務状況、営業所の所在変更などで変更届が必要になり、事前準備不足が事後の手続き遅延を招く点です。回避策は譲渡スキームを検討する段階で顧問の行政書士や弁護士と要件チェックを行い、必要書類(代表者履歴、技術者の資格証明、健康保険・雇用保険の加入状況など)を事前に整備することです。

経審(経営事項審査)・入札参加と許可:将来オプションの差

公共工事を直接受注する予定がある場合、経営事項審査(経審)の存在は事業価値に直結します。経審は点数化された評価で、入札参加資格や落札力に影響しますので、許可があるだけでなく経審の評点が高いことが競争力になります。出典:国土交通省(経営事項審査の概要)

判断の目安は「今後の受注ターゲット」にあります。将来的に公共工事やそれに準ずる案件(自治体発注など)を取りに行くのであれば、許可取得だけでなく経審対策(決算の改善、技術者の確保、実績の整理)に投資する価値が高いです。

落とし穴は、許可があることをもって経審の評価が高いと誤解する点です。経審は財務・技術・社会性など複数軸で評価されるため、単に許可を持つだけでは入札で優位に立てないことがあります。回避策としては、簡易的なSWOT分析で「公共工事を狙うか」を経営会議で明確にし、経審のどの項目が不足しているかを洗い出して優先的に改善する計画を作ることです。

元請実績・工事経歴の扱い:買い手が見る“説明可能性”

M&Aや事業譲渡では、買い手側が元請実績や工事経歴の信頼性を重視します。特に500万円前後の境界案件が多い会社では、後から「意図的な分割」や「見かけ上の分割」と疑われると、表明保証や価格交渉で大きなマイナス要因になります。

ハイライト:工事ごとに契約書・見積・検収・出来高写真を紐づけ、工事IDで管理できる状態がデューデリジェンスでの信頼性を高めるという点は実務上非常に有効です。

具体例としては、同一現場で複数契約に分かれているが実際には一体工事と見なされるケース、また支給材の評価が曖昧で請負代金の総額が不明瞭になるケースがあります。回避策は、過去3〜5年分の主要工事について「取引履歴チェックリスト」を作成し、境界案件には管理者コメントと判断根拠を付すことです。これにより買い手に対する説明コストが下がり、M&A交渉での不確実性が減ります。

バリュエーションに影響する論点:境界案件・契約条項・コンプラ

500万円前後の契約が多い会社は、バリュエーションや表明保証の交渉で「境界案件の割合」「契約条項の精度」「コンプライアンス状況」が重視されます。買い手はリスクを金銭化して価格に反映するため、説明できない境界案件は割引の根拠になります。

判断基準としては、(1) 境界案件の比率、(2) 主要取引先の与信・発注条件、(3) 過去の是正・行政指導履歴の有無、の三点を評価することが有効です。落とし穴は、契約条項に不備があり追加工事や瑕疵対応で買い手負担が増える可能性を見落とすことです。回避策は、契約書テンプレートの標準化、支給材評価ルールの文書化、過去案件のリスク洗い出しを事前に行い、必要に応じて表明保証の範囲を限定する交渉材料を準備しておくことです。

承継の選択肢比較:継続/親族承継/社内承継/第三者承継

承継手段ごとに許可・経審・実績の扱い、必要な準備が異なります。継続(現経営体制の延長)や社内承継は許可維持が比較的容易ですが、後継者の技術者確保と取引先説得が課題です。親族承継は人的継続が評価されやすい一方で専門性・信用の維持が鍵になります。第三者承継(M&A)は短期的に資金や経営資源を得られますが、許可承継やデューデリによる修正・表明保証交渉がネックになります。

ハイライト:承継の選択は「時間軸(短期・中長期)」「コスト(社内準備 vs M&A手数料)」「リスク許容度(表明保証の負担)」を揃えて評価すると実務的です。

各選択肢の回避策としては、社内承継であれば技術者の段階的な引継ぎ計画と営業先の引継ぎルール、親族承継であれば補助的な外部役員の配置、第三者承継であれば事前に「説明資料(工事ID、証憑一式)」を作成しておき交渉コストを下げることが有効です。

承継の最終判断は、許可・経審・元請実績という建設業固有の資産をどの程度維持・引き渡すかで決まるため、これらを定量化して比較することが実務上の近道です。

Q&A:よくある誤解と判断の早見(現場向け)

前節の承継や運用ルールの観点を受け、よくある具体的な疑問に短く明確な判断の方向性を示しておくと現場判断が速くなります。

請負代金は消費税込みで「1件ごと」に判定され、境界案件では記録と説明力が最終的な安全弁になるという方針で考えるのが実務的です。出典:国土交通省(建設業の許可とは)

- 税込での判定を常に前提にし、見積には税込総額を明記する。

- 支給材は評価額を見積に含め、発注者の同意を文書で残す。

- 分割や追加は「一体性」で判断されやすいので、独立性を示す証拠を必ず残す。

Q. 500万円は税抜ですか?税込ですか?

判定は消費税込みが原則で、税抜表示の見積でも消費税を加えた総額で判断されます。運用上の実務対策として、見積書と契約書に税込総額を必ず併記し、請求書も同様の表示とすることで、後日の齟齬を防げます。出典:マネーフォワード クラウド(500万円ルールの解説)

落とし穴は「社内運用では税抜で管理しているが外部監査時に税込で判定される」点です。回避策は見積テンプレートを改定して税込表示を標準化し、経理・営業で同じ基準を使うことです。

Q. 材料は発注者支給なら、請負代金に入れなくていい?

一般に発注者が無償で支給する材料(無償支給材)は、その市場価格相当額を請負代金に含めて算定されることが多く、支給材扱いだからといって金額から除外できるわけではありません。見積では支給材の評価額を内訳で示し、発注者とその評価で合意しておくことが重要です。出典:小西税理士・行政書士事務所(支給材の扱い)

具体的な落とし穴は、口頭で「支給材だから含めない」としておき、後日発注者や監査で評価額を問われるケースです。回避策は支給材に関する別紙仕様書と評価表を作成し、発注者署名を得ることです。

Q. 250万円×2契約ならセーフ?(分割の可否)

金額を複数に分けるだけで安全とは限らず、行政は実態を踏まえて「一体性」を判断します。同一場所・同一発注者・連続した工期・一貫した仕様がある場合は一体の工事とみなされる可能性が高い点に注意が必要です。出典:BuildApp News(500万円ルール解説)

判断基準としては(1)場所と範囲の重複、(2)時期の連続性、(3)設計・仕様の一貫性、(4)検収や引渡しの単位が独立しているか、の四点を確認します。ハイライト:単に請求を分割するのではなく、各契約が独立した業務として説明できるかが最も重要です。

回避策は、独立性を示す書類(別棟図面、個別発注書、独立した検収報告書等)を契約時に用意することです。むしろ分割が疑われる案件は事前に行政へ照会するか、顧問専門家と確認しておくと安全です。

Q. 追加工事で500万円を超えたらどうする?

変更・追加工事が累積して基準を超える場合は、追加分を含めた総額で判定されることがあるため、変更合意の時点で再評価が必要になります。実務的には追加工事発生時に改訂見積を作成し、発注者の書面同意(署名・メール含む)を得て記録することが第一の防御策です。

落とし穴は、現場で非公式に追加作業を進め、請求段階で合算されると説明責任が果たせない点です。回避策としては、追加工事を受注する前に「累積額のチェックリスト」を営業・現場に配布し、累計で500万円を超える可能性が出た段階で社内審査を通す運用を導入してください。

Q. 事業承継を考えるなら、許可は取っておくべき?

許可を「必ず取るべき」と一律に言うことはできませんが、公共工事参入や大手との取引継続を重視するなら許可や経審の整備は重要な戦略的資産になります。経審は将来の入札機会に直結するため、承継後の選択肢を残す観点では価値が高いです。出典:国土交通省(経営事項審査の概要)

判断の具体的枠組みは、(1) 将来の受注ターゲット(公共・民間の比率)、(2) 技術者・管理者の確保可能性、(3) 承継スキーム別の手続負担(株式譲渡 vs 事業譲渡)を整理して比較します。ハイライト:承継時に「許可・経審・実績」をどの程度残せるかが、売却価値や事業継続性に直結する点を意識してください。

回避策は事前のギャップ分析です。承継前に顧問とともに必要書類・技術者要件・経審の足りない項目を洗い出し、承継までのロードマップ(人材採用、決算改善、実績の整理)を作ることが実効的です。

このQ&Aで整理した実務上の注意点と回避策を踏まえると、許可判断や承継スキームの比較が現実的なものになります。

あわせて読みたい関連記事

電気通信工事に特化した「500万円」判定と承継の実務

電気通信工事で500万円前後の案件を多く扱う事業者向けに、分割・支給材・M&A時の実務上の注意点を現場事例で整理しています。通信系の仕事比率が高い会社は、こちらで業種特有の運用を確認すると役立ちます。

電気通信工事業の業種定義と許可・経審の整理

業種区分や専任技術者要件など、許可・経審がどのように評価に繋がるかを体系的に示しています。業務範囲の判断や将来の入札戦略を検討する経営者に適した記事です。

建設業許可の取得・維持に必要な要件と手順

許可取得を実務的に進めたい会社向けに、必要書類・人員基準・申請の流れや維持管理(更新・変更)までを分かりやすく解説します。500万円境界で許可取得を検討する際の実務的チェックリストとして有用です。

代表者変更(承継)時の許可対応と必要書類の手引き

親族承継や社内承継で代表者が交代する場合の手続きや期限、経審への影響を整理した内容です。承継スキームを検討中で、代表者変更に伴う実務負担を把握したい方におすすめです。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。