軽微な工事500万円の基準と注意点|許可・経審・承継判断まで整理

工事が「500万円未満」であれば建設業許可が不要となる場合がありますが、工事区分(建築一式は1,500万円基準等)や税込判定、支給材の扱い、契約分割の合算などで判定が変わります。単純に「500万円未満=問題なし」とは言えないため、本記事では法的基準と実務上の落とし穴、さらに経営判断(許可取得の是非・経審や公共入札での実績扱い・承継/M&A時の留意点)を冷静に整理します。

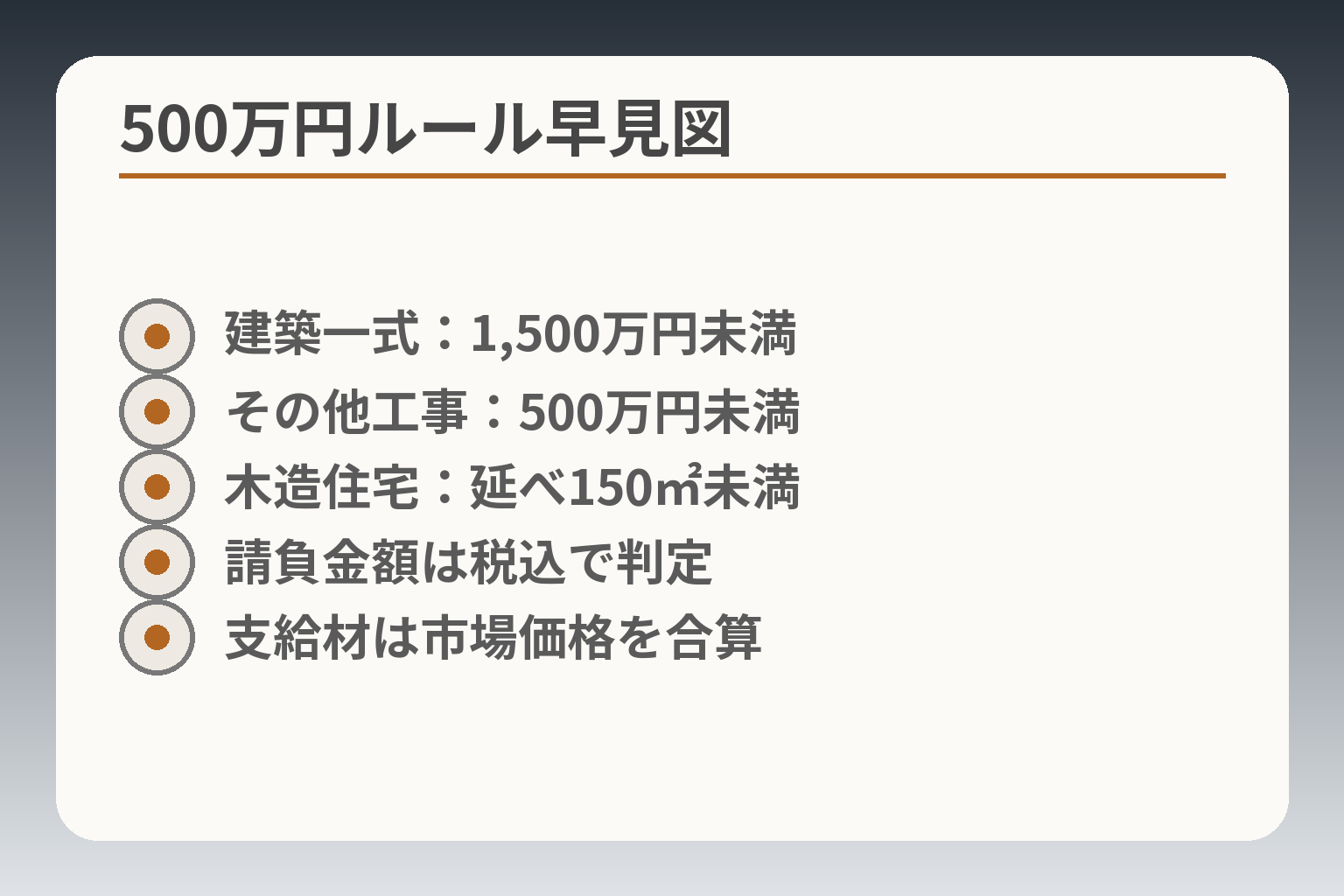

- 法的な基準を短く整理(建築一式1,500万円、その他500万円、木造住宅は延べ150㎡、判定は税込で行う点)。

- 税込計算・支給材の市場価格換算・契約分割の合算など、現場で判断がぶれやすい具体例と計算の見方。

- 承継・M&Aの観点からの実務論(許可の引継ぎ方、経審や公共実績の評価、デューデリで確認すべき項目)。

- 許可を取るべきか継続すべきかを判断するためのKPIやチェックリスト(受注構成、追加工事率、支給材比率、技術者体制)。

- 違反時の現実的なリスク(刑事・行政処分や元請への影響)と、迷ったときに確認すべき都道府県窓口の案内方法。

軽微な工事「500万円」の結論(まず押さえる要点)

- 建築一式:1,500万円未満

- その他工事:500万円未満

- 木造住宅:延べ150㎡未満

- 請負金額は税込で判定

- 支給材は市場価格を合算

前節で基準と実務上の不安点を挙げた流れを受け、判断の方向性としては「当面の受注構成や実務管理に応じて、許可取得の検討優先度を上げるか現状維持を続けるかを決める」姿勢が現実的です。

工事ごとの判断で迷いが出やすい点を簡潔にまとめると次の通りです。

- 建築一式とそれ以外で基準が異なり、数値は「建築一式:1,500万円未満/その他:500万円未満」で判定される点。

- 請負代金は消費税等を含めて判定し、発注者支給材は市場価格と運送費を加算する点。

- 契約を分割しても実態が同一であれば合算されるため、名目的な分割で基準回避を図るべきでない点。

軽微な建設工事の定義(500万/1,500万/150㎡)

建設業法の政令で定める「軽微な建設工事」は、建築一式工事とそれ以外で基準が分かれており、建築一式は1,500万円未満、それ以外は500万円未満、さらに木造住宅の一部は延べ面積150㎡未満という区分が設けられています。この区分をまず社内で明確に分けておくことが判断の出発点です。出典:国土交通省

実務では「どの業種に当てはめるか」「設計変更で建築一式に該当しないか」が争点になりやすく、業種別の許可有無をチェックリスト化しておくと判断がぶれません。

『未満』の意味:500万円ちょうどは軽微ではない

500万円未満という表現は境界値が重要で、請負契約上で500万円ちょうどは軽微に含まれません。見積段階・請求段階・追加工事で金額が増減するので、見積を税抜で管理していると税込で500万円を超えるケースに気づきにくくなります。提示価格は税込表記で社内承認ルールを作ると誤判定を減らせます。

落とし穴として、仕様変更や追加作業を別契約に分けて記載したが実態は一連の工事とみなされるケースがあり、契約書と施工実態の整合性を日々確認する運用が有効です。

税込で判定(消費税・地方消費税を含む)

請負代金は原則として消費税及び地方消費税を含めて判定します。税率変動や内税・外税の記載方法によって受注額が変わるため、見積書の金額表記を統一することが現場管理上の第一歩です。

実務上の回避策は、見積テンプレートを税込表示に統一し、受注担当者に対して「税込での基準超過チェック」を必須化することです。小さな数値管理の徹底が、将来的な法的リスク回避につながります。

支給材があるとき:材料の市場価格+運送費も合算

発注者が材料を支給する場合、支給材の市場価格および運送費を請負代金に加算して判定する扱いが一般的です。支給材の評価方法が曖昧だと500万円の境界を越える可能性があるため、支給材の見積書や納品書で市場価格相当を証明できる形で保管することが必要です。

落とし穴の一例は「支給材は値段に含めない」と口頭で処理していたケースで、後日合算と判断されトラブルになることがあります。契約書に支給材の評価基準を明記し、証憑を残す運用が回避策です。

契約分割の合算ルール(正当な理由がない分割はNG)

同一の工事を意図的に複数契約に分割して500万円未満に見せる運用は正当な理由がない限り合算され得ます。裁量が働きやすい領域ですが、一般に「業務上の合理的な分割であるか」が判断基準になります。名目的な分割は長期的な信用リスクと法的リスクを招くので避けるのが安全です。

実務的には、工事の目的・工程・設計単位が明確に分かれる場合のみ分割契約を採る、という内部ルールを設け、分割の根拠書類を添付しておく運用が推奨されます。出典:建設ドットコム(東京コンサルティング)

ここまでで基準と判定の主要点が整理できたので、続く節では現場での具体的な計算例や、承継・M&Aの観点で確認すべき実務項目へ意識を移すと有用です。

実務で迷うポイント:どこまでが「請負代金」か(計算例つき)

- 見積→税込換算の手順

- 支給材の市場価格換算方法

- 追加工事・変更の累積チェック

- 契約分割の合算判定基準

前節の基準整理を踏まえ、現場での判定に迷う経営判断を支える観点に絞って整理します。

税・支給材・契約分割などで境界が動きやすいため、総合的に見て「受注構成と証憑管理の実務を先に整え、境界近辺の案件は許可取得の優先度を上げるか社内ルールで厳格に管理する」方向で判断するのが現実的です。

- 見積・変更・追加で累積しやすい点を運用で抑えること。

- 税込での判定、支給材の市場価格換算、合算ルールを明文化して証憑を残すこと。

- 名目的分割はリスクが高く、分割する場合は合理的根拠を文書で残すこと。

見積・変更・追加工事で超えるパターン(時系列で整理)

初回見積時点で500万円未満であっても、設計変更や追加工事、材料価格上昇により合計が500万円以上になることはよくあります。現場でよくある流れは、まず本体工事を小分けに見積り、着工後に追加を口頭・メールでやり取りして実務上は一体化するケースです。対応策としては、見積書と変更注文(追加工事)の承認フローを明確にし、累積金額を営業・工務の双方で月次確認することが有効です。

具体的な手順例:見積段階で税込見積を標準化→受注後は変更発生時に「変更見積書」を発行・顧客承認を必須化→社内で累積税込額をトラッキング。これにより、許可が必要になるか否かの判断を早期に行えます。

税率10%を前提にした税込計算例(499万円の落とし穴)

税込判定の理解不足で超過が起きやすい典型例を示します。税抜見積480,000円は税込で528,000円(税率10%)となり、500万円の話では税抜454,545円が税込で約500,000円になる点が境界操作で問題になります。実務では見積テンプレートを税込表示に統一し、営業承認時に税込額で「基準超過チェック」を必須にすることで誤判定を防げます。

小口案件が多い会社ほど、税抜/税込の運用差でリスクが積み上がるため、顧客への提示・社内管理の双方で税込表示を徹底してください。

支給材ありの計算例(市場価格換算・運送費を含める)

発注者支給の材料・機器がある場合、その市場価格(必要なら見積書等で裏付け)と運送費を請負代金に加算して判定するのが一般的な扱いです。支給材の評価が曖昧だと500万円境界を越えるケースが発生しますので、支給材ごとに市場相場の根拠(メーカー価格表、見積書、納品書)を契約書に添付しておく運用が実務上の回避策です。出典:建設ドットコム(東京コンサルティング)

計算例:工事本体400万円+支給材の市場価格80万円+運送費5万円=税込で約534.5万円(税率10%と仮定)となり許可が必要になります。支給材が多い構成の受注については、最初から「支給材を含めた税込総額」で審査するルールが現場負担を減らします。

複数契約・複数工種・期間を空けた工事は合算される?

同一の工事を複数契約に分けた場合、実態が一体であれば合算され得ます。合算判断は「目的・設計・施工場所・発注者の同一性」など実態で判断される傾向にあるため、名目的な分割はリスクが高いです。分割契約を行う場合は『分割の合理的根拠(別々の用途・別の発注者・明確に分かれた工程等)』を契約書に明記・証拠保管することが回避策になります。

事例として、同一店舗の改装を工種別に分けて複数契約にしたが、実態は一連の改装と認定され合算と判断されたケースが報告されています。分割の正当性が疑われると、後の監査や契約トラブルで不利になります。

他の金額基準との混同を防ぐ(5,000万/施工体制台帳など)

500万円はあくまで「許可要否」の基準であり、別の制度には異なる金額基準があります(例:下請契約の特定要件や施工体制台帳の対象など)。混同すると現場対応が空転するため、用途ごとに金額基準を一覧化し、営業・工務・総務で共有することが実務上重要です。

一覧化の一例:許可要否→500万円(一般工事)、建築一式→1,500万円、特定建設業の下請け判定→5,000万円等。こうした棚卸しにより、どの基準を見ればよいかの判断が早まります。

ここまでで実務上の主要な曖昧点と回避策が整理できたため、次は実際の契約書・見積テンプレートの改訂や、承継・M&A時にチェックすべき証憑の棚卸しへ意識を移すのが有益です。

許可が必要なのに受注するとどうなる?(リスクを現実的に整理)

- 刑事罰・罰金の可能性

- 行政処分(営業停止・取消)

- 元請・金融・保険への影響

- 是正措置と証憑整備の流れ

前節の計算例や合算ルールを踏まえると、許可が必要な工事を無許可で受注した場合は法的・行政的なリスクが現実に生じるため、事業継続性・取引信用・承継時の評価を踏まえて対応方針を決めるのが望ましい判断方向です。

- 刑事罰や行政処分の事実が会社の継続性に影響する可能性を前提に対応を検討する。

- 元請・金融機関・保険・発注者からの信用損失を見据えた是正・再発防止策を速やかに整備する。

- 承継・M&Aの場では過去の無許可受注がデューデリで問題となるため、証憑と対処履歴を整理しておく。

刑事罰と行政処分(懲役・罰金/指示・営業停止・取消)

建設業許可を受けずに、許可の要る工事(概ね請負金額が税込で500万円以上の非建築一式等)を請け負う行為は建設業法違反となり得、最悪の場合は3年以下の懲役または300万円以下の罰金が科されうる点をまず押さえる必要があります。数値面のチェック(請負金額が税込で500万円以上に該当するか)は初動判断の最重要項目です。出典:e-Gov 法令検索(建設業法)

刑事処分とは別に、行政としては指示処分・営業停止処分・許可取消しがあり、特に悪質と判断されれば業者名の公表や告発といった厳しい対応もあり得ます。行政処分は事業継続や取引関係に直結するため、発覚時の対応(法的助言の確保・是正計画の提示・関係書類の提出等)を想定した社内体制を整えておくべきです。出典:国土交通省

元請の立場でも責任を問われる可能性(無許可下請への発注)

元請が許可のない下請業者に対して、許可が必要となる規模の仕事を発注した場合、元請自身も行政処分の対象となる可能性があります。契約実務では下請の許可証確認、許可業種・有効期限の記録、下請契約書での表明保証の整備が最低限の防御策です。発注前に「許可番号・有効期限・業種」などをチェックリストで必ず確認する運用を導入してください。出典:国土交通省

実務上の落とし穴は、下請側が「軽微な建設工事のみ請け負う」と説明していても、実態として工事を合算・拡大してしまう場合です。元請は発注後も工程や追加工事の金額推移を把握し、下請の施工実態が許可の範囲内に留まっているかを継続監視する必要があります。

取引先・金融機関・保険(請負賠償等)への影響

無許可受注や行政処分は取引先の契約継続判断、銀行の融資姿勢、保険会社の引受条件に影響します。発注者や元請がコンプライアンスを重視する傾向は強まっており、違反歴があると入札参加資格や継続受注に不利となる可能性があります。こうした点は承継時の買い手側評価にも直結します。出典:マネーフォワード(建設業解説)

回避策は、保険・融資・主要取引先への説明責任を果たせるよう、違反発覚時の是正計画・改善履歴・再発防止策を速やかに文書化して提示できる体制を用意しておくことです。特にM&Aを視野に入れる場合、過去の違反と対応履歴はデューデリで詳細に問われるため、証憑を整理しておきます。

よくある誤解:500万円未満なら何をしてもよい?

500万円未満であって許可が不要とされる工事でも、契約書の締結・施工管理・労働安全・下請法上の義務など守るべきルールは残ります。軽微工事だからといって記録や安全措置を省略すると、別の法令違反や施工トラブルに発展する恐れがあります。許可不要=無規律ではない点を社内に周知することが実務上の基礎です。

また、過去に無許可受注があった場合、その事実が許可取得時や将来の入札で不利に働く可能性があるため、軽微工事中心の事業モデルでも記録・証憑の保存と内部監査は必須です。

地方の運用差と相談先(都道府県の許可行政庁)

同じ事案でも都道府県ごとに運用の差や監督方針があり、疑義がある場合は所管の許可行政庁へ事前相談することが最も確実です。行政は指導・通知により是正を促す場合が多く、早期相談が処分軽減や誤解解消につながることがあります。出典:国土交通省(建設業の許可とは)

実務的には、都道府県の相談窓口に提出するための事例説明資料(工事の工程、見積・変更履歴、支給材の評価根拠)をあらかじめ準備しておくと、相談がスムーズで有利な対応につながります。

上記を踏まえれば、法的リスクの有無だけでなく、取引先対応・金融・保険、承継時の評価を含めた総合的な事業判断が必要になるため、証憑の整理と社内運用の強化がまず重要になります。

許可・経審・実績の“引継ぎ”が不安な方へ(承継の論点整理)

- 許可・専任技術者の確認項目

- 経審・実績の証憑整理

- 名義貸しリスクの回避策

- 承継スキーム別の手続き概観

- 所管庁への事前相談の準備

前節の実務チェックを受けて、承継の判断は「許可・経審・実績の扱いが事業価値や受注機会に直結するため、法的要件と取引評価の双方を満たす準備を優先して進める」方向で検討するのが現実的です。

- 許可は原則として自動承継されないため、承継形態に応じた事前の手続き準備が必要であること。

- 経営事項審査(経審)の評価や入札資格で実績の扱いが変わり得るため、直近の工事実績と証憑を整備しておくこと。

- 名義貸しや形式的な体制は承継時に致命的な評価低下を招くため、実態を伴う体制整備が不可欠であること。

事業承継の選択肢:親族・社内・第三者(M&A)を同列で比較

承継方法ごとに「許可・経審・実績」の扱いと手間の差が生じます。親族承継や社内承継(株式譲渡・事業譲渡を含む)は、事業継続性や顧客関係の維持が相対的に容易ですが、承継者が許可要件(専任技術者や経営業務管理責任者等)を満たすかが重要な判断軸になります。承継者に必要な要件や技術者の常勤性が満たせない場合は、現状維持よりも早期に許可取得や外部人材のアレンジを検討するべきです。

一方、第三者承継(M&A)は買い手の評価やデューデリジェンスが厳格で、許可や経審・過去のコンプライアンス履歴が価格交渉に直結します。売り手としては、主要取引先との契約関係、直近数年の実績、違反履歴の有無を整理し、提示できる形にしておくと取引の成立が早まります。

建設業許可は自動で引き継げない(新規・承継・変更の考え方)

建設業の許可は法人や個人に対して付与されるものであり、原則として事業譲渡や合併で自動的に移転するわけではありません。ただし、令和2年の改正で事前の認可手続を経ることで事業承継に伴う許可の引継ぎが可能となる制度が整備されています。出典:国土交通省(建設業の許可とは)

実務上の判断基準は承継スキーム別に異なります。株式譲渡であれば許可自体は継続しやすいが、事業譲渡・会社分割・合併等では事前認可(承継認可)の申請が必要になるケースがあるため、スキーム決定前に所管行政庁と擦り合わせることが回避策です。手続きの遅れや要件不備で許可に空白が生じると、公共工事や元請の取引継続に支障が出るため、承継日は許可関係の整備完了を見越して設定します。

経審・入札参加資格・公共工事実績の取り扱い(見え方が変わる)

経営事項審査(経審)は直近の実績や財務状況をベースに総合評点を算定するため、承継後の入札参加や受注力に直結します。合併・分割・事業譲渡で実績をどう引き継ぐかは条件付きで認められる場合があり、経審申請時に提出する工事経歴書や契約書類の整合性が重要です。出典:国土交通省(経営事項審査)

判断基準の一例として、経審で評価される「完成工事高」は過去一定期間の実績が基礎となるため、承継スキームで実績を活かすには、事前に合併計画書や譲渡契約書で実績の帰属を明確にし、行政側の運用指針に従って申請する必要があります。落とし穴は、実績の算定根拠が不十分で経審点が低下し、入札での競争力を失うことです。回避策としては、経審申請前に専門家と整合性チェックを行い、証憑(請負契約書・受注実績・完工証明等)を揃えておくことです。

軽微工事中心の会社が評価される/されにくい場面(取引の実際)

軽微工事中心の事業は民間の反復受注や地域密着型の仕事で強みを持つ一方、公共工事の入札や大手の元請取引では「許可の有無」「経審の点数」「大規模施工の実績」が評価基準となるため、評価が分かれる傾向にあります。自社の受注構成が軽微工事に偏る場合は、承継時に『営業継続性』『主要顧客の承継性』を示せる資料を準備することが実務的に有効です。

例えば、地域の小規模リフォーム中心ならば、施工品質・顧客満足度・リピート率といった非財務の評価指標をデューデリ資料として整備すると、買い手や金融機関にとって理解しやすくなります。逆に公共分野へ事業拡大を目指すなら、許可取得や経審対策を先行させる計画が必要です。

名義貸し・形式的経営管理のリスク(承継時に起きやすい)

承継時にありがちな失敗は、許可要件や経審のために名目上の体制だけを整え、実態が伴わない「形式的な管理」を放置することです。これにより、入札時の虚偽申告や監査で重大な信用失墜につながるリスクがあります。実態のない常勤技術者や経管の配置は長期的な致命傷になりうるため、承継前に実務体制(常勤性・業務分掌・現場管理体制)を現実に合わせて整備することが最も確実な予防策です。

実務対応としては、承継計画に現場写真、作業日報、技術者の勤務実態を示す証憑を組み込み、外部監査や社内チェックで定期的に確認するルーチンを設けるとよいでしょう。

これらの観点を踏まえ、証憑の棚卸し・承継スキームの選定・所管行政庁への事前相談を優先して進めることで、許可・経審・実績を巡る承継上の不確実性を大きく減らすことができます。

許可を取るべき?軽微で続ける?承継も含めた判断基準

前節で実務上の計算例や証憑管理の重要性を確認した流れを受け、判断の方向性としては「受注の実態・取引先要件・社内体制・将来の承継計画を総合して、許可取得を先行させるか現状維持で厳格運用を続けるかを決める」ことが合理的です。

- 受注構成が500万円境界に近く、追加工事や支給材で超過するリスクが高い場合は許可取得の優先度を上げる。

- 主要元請や金融・保険の要請で実務上許可が必要とされる場合は、許可を取る経済合理性が高い。

- 承継(親族・社内・第三者)を見据えるなら、許可・経審・実績の棚卸しと整備を行い、名義貸し等の形式的対応を避ける。

判断の軸①:受注単価・追加工事率・支給材比率(KPI化)

判断の出発点は受注データの可視化です。過去1〜3年の受注件数を工事額別(例:〜250万、250〜500万、500〜1,000万、1,000万〜)に集計し、以下のKPIを算出してください。

- 境界近辺受注比率:総受注件数に占める「請負金額が400〜550万円の案件」比率

- 追加工事発生率:受注のうち追加工事・仕様変更で請負金額が増加した割合

- 支給材比率:受注1件あたりの支給材(市場価格換算)比率

判定目安の一例として、境界近辺受注比率が20%超、あるいは追加工事発生率が15%超・支給材比率が25%超であれば、“軽微で続ける”リスクが高く、許可取得の検討を優先する判断になりがちです。実務では、税込での累積確認を自動化したり、追加工事の都度に営業と工務で合算チェックを義務付けることで誤判定を防ぎます。

落とし穴としては、単年度の偶発的な大口受注を過度に重視すること。過去数年で継続的に境界近辺が多いか否かを見極めることが重要です。

判断の軸②:元請要件(許可必須の取引先)と与信・保険の要請

取引先の要請は実務判断に直結します。特に大手元請や公共発注者は、契約要件として「許可業者であること」「経審の一定点以上」を求める場合があります。主要取引先からの明示的な要請がある場合は、事業上の必要性から許可取得が合理的です。

確認すべき具体項目は、発注者の入札参加要件・下請指導要領、保険の引受条件(請負賠償責任保険の適用範囲)です。契約書に「許可の有無」「経審の有無」を表明保証として求められると、無許可のままでは取引継続が困難になる可能性があります。回避策は、主要顧客ごとに「取引に必要な行政的要件」を一覧化し、許可取得の費用対効果を早期に判断することです。

判断の軸③:後継者・キーマン技術者の有無(社内承継の現実)

承継(親族・社内)を前提にする場合、承継者が許可要件を満たすかが重要な分岐点です。建設業許可の専任技術者や経営業務管理責任者など、所定の資格・経験・常勤性の要件を承継者が満たせない場合は、許可を維持できないリスクがあります。建設業の許可に関する基本的な要件は国土交通省の案内に整理されていますので、役割と要件を確認してください。出典:国土交通省(建設業の許可とは)

具体的な回避策は次の通りです。まず、承継前に常勤技術者の雇用契約・勤務実態を整備し、書類で示せる形にすること。次に、承継候補者の外部研修や実務経験の補完(一定期間の雇用継続や業務分掌の明確化)を計画に組み込みます。場合によっては承継時期を遅らせ、必要な資格や勤務要件を満たすまで暫定的な役員補助体制を敷く判断も有効です。

判断の軸④:第三者承継(M&A)での価格・条件への影響

M&Aを選択肢とする場合、買い手は許可・経審・過去のコンプライアンス履歴を精査します。表明保証や賠償条項は価格調整の主要因になり得るため、無許可受注や過去の違反歴がある場合はディスカウントやエスクローの設定、クロージング前の是正を要求される可能性があります。買い手が事業継続を重視する場合は、許可や経審の整備状況が評価の重要なポイントになります。

売り手側の実務対応としては、デューデリジェンスに備えて許可証、工事契約書、完成届、支給材の評価根拠、変更履歴、是正対応履歴を整理しておくことです。事前に主要リスクを洗い出し、改善計画を示せれば交渉を有利に進められます。また、M&Aのスキームとしては株式譲渡の方が許可の継続が容易である一方、事業譲渡では承継認可等の手続きが必要になるため、スキーム選定は早期に税理士・行政書士等と協議してください。出典:国土交通省(経営事項審査)

許可取得の目安:期間・コスト・必要な準備(ざっくり全体像)

許可取得は単なる申請手続きではなく、社内体制・証憑の整備、場合によっては人員採用や研修を含む投資です。実務上の目安として、申請書類の準備に1〜2か月、行政の標準処理期間は概ね30〜90日程度(自治体差あり)を見込むのが現実的です。手続きの遅延を避けるには、申請前に必要書類を揃え、常勤性や実務経歴など証明できる形にしておくことが重要です。出典:建設業許可申請の手引き(地方整備局等)

費用面は、申請手数料・収入印紙、証明書類取得費、外部専門家(行政書士)報酬、人件費等を含めて概算で数十万円〜数百万円のレンジとなることが多いです。小規模事業者ほど行政書士等の支援を活用することで準備期間を短縮できる場合があります。判断材料としては、先に示したKPIと将来の受注機会(主要取引先や公共入札への参入希望)を比較し、回収可能性を検証してください。

これらの判断軸を組み合わせることで、許可取得を急ぐべきか現状維持で厳格運用すべきか、あるいは承継スキームを調整すべきかの方向性が見えてきます。

Q&A:軽微な工事500万円でよくある質問

直前で整理した実務上の曖昧点を踏まえると、判断の方向性は「境界に近い受注が一定数ある場合は内部ルールと証憑整備を徹底し、将来的な成長や承継を見据えて許可取得の検討を加速させる」ことが現実的です。

- 判定は税込で行われるため、税込表示での社内管理を必須化する。

- 発注者支給材は市場価格+運送費を合算するので、評価根拠を契約で明記し証憑を保管する。

- 名目的な契約分割は合算され得るため、分割する場合は合理的根拠を文書化して残す。

Q. 500万円未満は税抜ですか?税込ですか?

請負代金の判定は原則として消費税及び地方消費税を含めた額(税込)で行われます。したがって見積段階で税抜金額を基準に管理していると、請負契約締結後や変更時に税込で500万円を超えてしまうリスクがあります。

出典:国土交通省(建設業の許可とは)

具体例:税抜499万円で見積→消費税10%を加えると税込で約548.9万円になり、軽微基準を超過します。実務的対処としては、見積テンプレートを税込表示に一本化し、受注時に税込での「基準超過チェック」を営業承認プロセスに組み込むことが有効です。

落とし穴として、見積を税抜で内部比較している場合、現場での追加工事・値上げで気付かないまま請負金額が累積してしまうことが挙げられます。回避策は、受注後の変更管理(変更見積書の発行・顧客承認の記録)を義務化し、会計・工務・営業で税込累積額を定期的に突合する運用です。

Q. 発注者支給の材料・機器がある場合はどう数えますか?

発注者が材料を支給する場合は、その材料の市場価格および運送費を請負代金に加算して判定するのが一般的な取り扱いです。したがって支給材が多い案件では、見かけ上は請負金額が500万円未満でも、支給材評価で境界を超える可能性があります。

出典:国土交通省(建設業の関係資料)

具体例:工事本体400万円、支給材の市場価格80万円、運送費5万円の場合、合計は485万円(税抜)になり、消費税まで加えると税込で約533.5万円となり許可が必要になります。実務上は支給材の「評価根拠」を契約に明記し、見積書・納品書・メーカー価格表などで裏付けを残すことが重要です。

落とし穴は口頭合意や請求書のみで支給材の評価を曖昧にしておくことです。現場対応策は、契約書に支給材の評価方法(市場価格の算定基準や運送費の扱い)を盛り込み、支給材ごとに写真・納品書・見積を保存しておくことです。管理フォルダを案件単位で統一し、監査時に提示できる形にしておくと安心です。

Q. 250万円×2本で分ければ軽微になりますか?(契約分割の扱い)

実態が同一の工事を意図的に複数契約に分割して500万円未満に見せる行為は、正当な理由がない限り合算され得ます。合算判断は「発注者・目的・施工場所・工程の一体性」など実態を基準に行われる傾向があるため、名目的な分割はリスクがあります。

合法的に分割できる例としては、工事目的や工程が独立しており、発注者も別、または工期・施工範囲が明確に別であるケースです。逆に同一店舗の全面改装を工種ごとに分けて契約するような場合は一体として扱われやすく、合算される可能性が高い点に注意してください。

回避策としては、分割する合理的根拠を契約書に明記(別用途・別発注者・明確に区分された工程等)するとともに、打合せ記録や設計図面、工程表を保存しておくことです。内部稟議で「分割の理由」「合算の可能性評価」を残す運用にしておくと、後に疑義が生じた際の説明に役立ちます。

Q. 元請として下請の許可をどこまで確認すべきですか?

元請は下請に対して500万円以上の工事を発注する場合、下請業者が適切な許可を有しているかを確認する義務があると理解しておくべきです。無許可の下請に対して許可が必要な規模の工事を発注した場合、元請側も行政処分の対象となる可能性があります(監督・指導・営業停止等)。

実務的な最低ラインのチェックは「許可番号」「許可の有効期限」「許可業種の範囲」を書面で確認し、契約書に明記することです。加えて、発注後も工程や追加工事の金額推移を把握し、下請が契約範囲を超えていないかを監視することが重要です。

落とし穴の一例は、取引開始時に許可確認を行いつつ、その後の追加工事や分割発注で状況が変わっても監視を怠ることです。回避策は、下請管理チェックリストを作成し、発注前チェック・着手時チェック・完工時チェックの3段階で確認する運用を導入することです。違反が疑われる場合は発注停止や是正要求を速やかに行い、必要に応じて所管行政庁に相談してください。

Q. 将来の承継を考えると、今は軽微でも許可を取るべきですか?

承継を前提にする場合、許可の有無は将来の事業価値・入札参加資格・買い手の評価に影響するため、単純に「今は軽微なので不要」と判断するのは短絡的になり得ます。承継先や事業計画に応じて、許可取得を戦略的に判断することが望ましいです。

判断材料としては、前述のKPI(境界近辺受注比率・追加工事率・支給材比率)、主要取引先の要請、承継候補者の技術者体制、将来的な公共入札参入の意向を総合的に勘案します。承継を見据えるなら、許可を取得しておくことで買い手にとっての安心材料になり得る一方、取得コストや体制整備の負担も考慮する必要があります。

実務上の対処は、承継計画と合わせて「許可の有無が与える影響」をシナリオ化することです。たとえば、親族承継で現場経験者がいる場合は体制強化で対応可能か、第三者承継(M&A)を目指す場合は事前に許可・経審・実績を整備しておくことで買い手評価を高められる、といった具合です。承継前に証憑の棚卸し・是正計画を作成し、所管行政庁や専門家と相談しながら進めることを勧めます。

以上のQ&Aで現場レベルの判断材料を整理しました。これらを踏まえ、見積テンプレート・契約書・証憑保管ルールの改訂と、承継に向けた証憑の棚卸しを優先すると次の判断がしやすくなります。

関連して参考になる記事

電気通信工事での500万円ラインと承継の実務

電気通信工事に関わる会社が境界金額を扱う際の実務例(分割契約・支給材の評価・M&Aでの注意点)を具体的に解説しています。電気・通信分野の受注構成が多い事業者に向く実務志向の記事です。

軽微な工事の基準と許可判断の総合ガイド

建設業全般で「軽微な工事」の定義や許可要否の基本を整理した概説記事です。まず制度の全体像を押さえたい経営者や承継検討の初期段階に適しています。

電気通信工事業の業種定義と経審・承継のポイント

業種の定義や許可要件、経審で評価されやすい実績の見せ方まで踏み込んだ解説です。経審や公共工事参入を見据えた承継・M&Aを検討している事業者におすすめします。

軽微な建設工事の基礎知識と承継・M&A判断

軽微工事を続ける選択肢と、許可取得が有利になるタイミングについて整理しています。地域密着で小口案件が中心の事業者が、承継や売却を判断する際の材料になります。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。