個人事業主の建設業許可は譲渡できる?承継方法と注意点

個人の建設業許可を「そのまま売る」ことは原則としてできませんが、令和2年10月1日の建設業法改正により、事業譲渡・法人成り・相続などの場合に許可番号を引き継ぐ「承継(認可)」が可能になったケースがあります。承継には事前相談や認可手続き、後継者の経管・専任技術者・財産的基礎の確認が必要で、税務や事業評価、実務的な整理(契約・従業員・債務)を含めて判断することが重要です。

- この記事で分かること:承継が可能なケースと「許可を売る」との違い(制度の全体像)。

- 許可承継に必要な主要要件(経営業務管理責任者・専任技術者・財産的基礎)と実務での証明ポイント。

- 実務チェックリスト:契約移転、従業員・社会保険、未払債務・瑕疵対応などデューデリジェンス項目。

- 不足しがちな論点の補完:事業価値の決め方・譲渡価格の目安、個人の譲渡に伴う税務上の確認ポイント。

- 建設特有の影響(経審・元請実績・入札資格・建設キャリアアップの表示)と、申請スケジュール・費用の現実的目安。

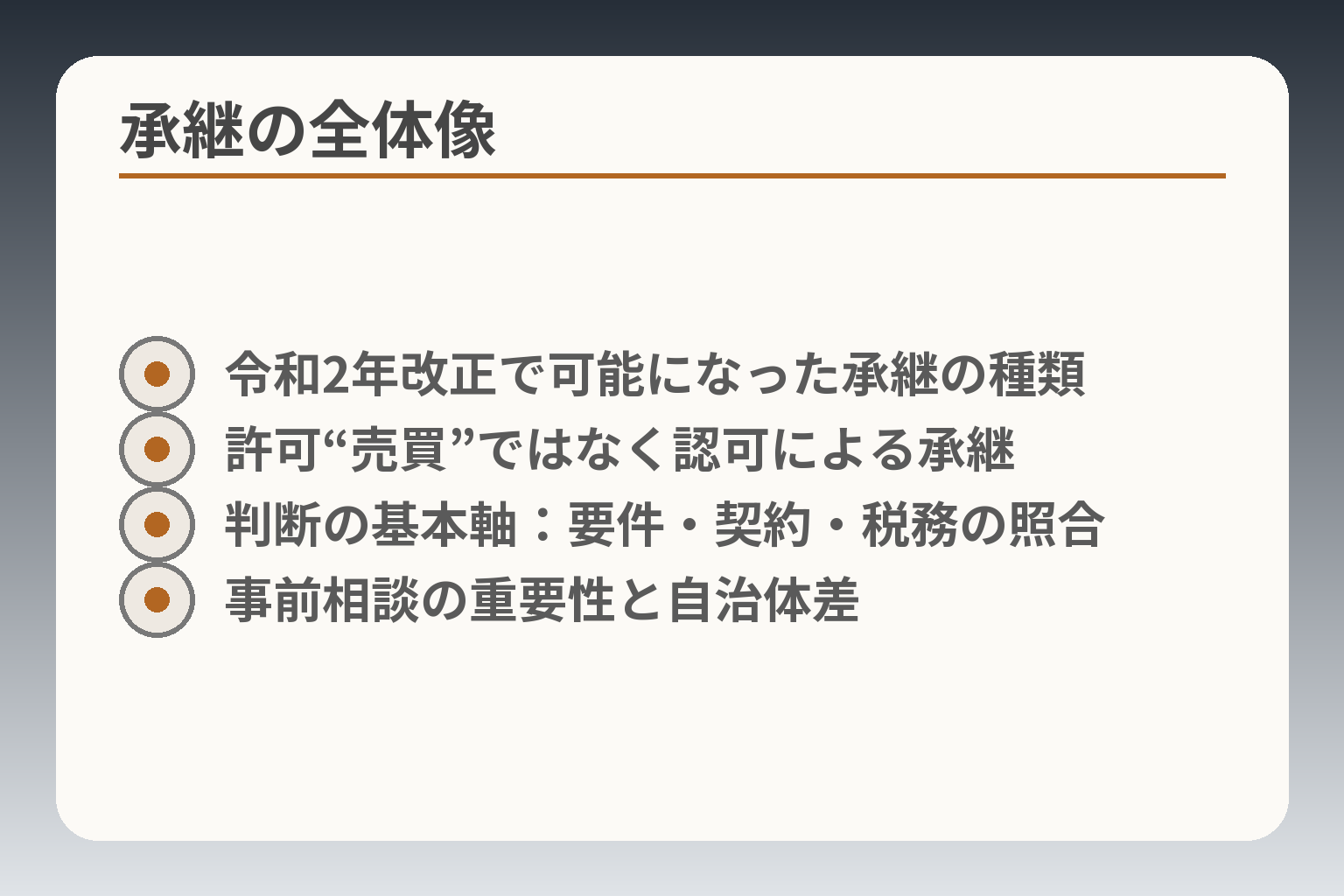

個人事業主の建設業許可は「譲渡」できるのか(結論と全体像)

- 令和2年改正で可能になった承継の種類

- 許可“売買”ではなく認可による承継

- 判断の基本軸:要件・契約・税務の照合

- 事前相談の重要性と自治体差

前節で制度の全体像を確認した上で、個人事業主の建設業許可について結論を端的に整理します。

令和2年10月の法改正により、事業譲渡・合併・分割・相続などの場面で「事前の認可」を得ることで許可番号の継続が可能になるため、単純に「許可を売る」という発想よりは、承継の可否と手法(法人成り・事業譲渡・相続・社内承継)を照合して判断する方向が現実的です。

- 承継は制度的に可能になったが、要件(経営業務管理責任者や専任技術者、財産的基礎など)の裏付けが揃わなければ認可は下りない。

- 手続きは行政との事前相談と期限管理が鍵で、自治体側の運用(受付日数や予約制)に応じた準備が必要。

- 許可継続のメリットはあるが、譲渡価格や経審・元請実績・税務面の整理を含めた実務的な評価が判断を左右する。

令和2年10月1日の制度創設以降、各都道府県は事前認可の様式や受付運用を示しており、実務では事前相談を早めに行い、要件の裏付け資料を揃えることが求められます。出典:国土交通省(建設業許可事務ガイドライン改正等)

結論:許可は売買の対象ではなく承継(認可)で扱う必要がある

許可そのものを第三者に単純売却する仕組みはなく、法令上は「事業の譲渡・合併・分割・相続等に伴う承継」として扱われます。承継を行うには、承継前に所管庁へ事前相談を行い、必要書類を添えて認可申請を行う手順が基本です。実務上の判断基準としては、(1)後継者が許可要件を満たすか、(2)契約や工事の継続性が保てるか、(3)税務・債務処理の合意が取れているか、という三点を中心に検討します。よくある失敗は「許可番号がある=実質的な事業価値が確保できる」と誤認することで、契約移転や技術者の流出で実際の受注力が低下する点を回避するには、契約書や工事台帳、主要取引先との合意を早期に確認しておくことが有効です。出典:福岡県(建設業許可の承継の手引)

令和2年10月改正の実務的意味と自治体運用の差

法改正により承継制度が導入されたものの、実務上は各都道府県の運用や受け付け方法に差があり、受付期限や予約制などの運用ルールが重要になります。たとえば、ある自治体では承継予定日の少なくとも1か月前に申請が必要とされ、別の自治体では開庁日25日分の余裕を求められる運用があるため、申請タイミングの遅れが認可不可の原因になることが珍しくありません。出典:大阪府(事前認可申請の案内)

回避策としては、早期の事前相談と申請スケジュールの逆算を行い、必要書類(譲渡契約書、決算書、戸籍等)を担当者レベルで抜け漏れなく準備することです。

「許可継続」の価値:対外的信用と限界を見極める

許可番号が継続されることは、入札や取引先への説明コストを下げる実務上の利点がありますが、許可継続だけで受注力がそのまま保たれるわけではありません。評価軸は元請実績の所在(誰の請負で実績が蓄積されているか)、現場の技術者・管理者が残るか、経審の評価要素(完成工事高や技術職員数など)が引き続き担保されるか、の三点です。許可は「信用の一要素」であり、事業価値は人材と契約関係・実績の実体が決める点を念頭に置いてください。

事業譲渡と株式・資産譲渡の違い(実務上の着目点)

個人事業主の場合は事業譲渡で契約・財産・債務の扱いを個別に整理する必要があり、買い手側は未払債務や瑕疵責任の所在を明確にするための条項を譲渡契約に入れることが一般的です。社内承継や親族承継では、税務上の取り扱いや社会保険の継続性といった点が異なるため、税理士・社労士との初期確認を推奨します。実務上の落とし穴は、事業譲渡で債務を見落とし買い手が想定外の負担を負うケースで、契約面での明記と精査(工事履行中の権利義務の移転方法)で回避できます。

承継に向けた最初の実務アクション(判断基準と優先順)

まず実態把握として、(1)主要工事の契約主体と履行状況の確認、(2)経管・専任技術者の履歴証明の整備、(3)直近期の決算書・預金通帳で財務基盤を確認してください。これらが揃わない場合は「承継しても受注喪失のリスクが高い」と判断される傾向にあり、その場合は社内承継や廃業→新規許可を検討する方が総合的に合理的な場合があります。

次の観点では、具体的な手続きフローと必要書類を確認し、申請スケジュールを確定する段取りが必要になります。

承継の選択肢を比較:法人成り・事業譲渡・相続・継続(廃業含む)

先に手続き上の注意を確認した流れを受けて、実際に選べる選択肢を比較し、どの方向に判断を寄せるのが現実的かを整理します。

制度上は複数の承継手段が利用可能であるため、要件の充足状況・税務・契約関係・人材維持の見通しを総合して、無理のない方法に傾けるのが実務的な判断の方向性です。

- 要件が概ね揃っている場合は承継認可を使って許可番号の継続を目指す価値がある。

- 人材・契約・実績に不安がある場合は社内承継や廃業→新規許可も現実解になり得る。

- 税務や債務の扱いで課題があるときは事業譲渡のスキーム設計で調整する必要がある。

令和2年10月の改正は承継の制度的な道を開きましたが、実務上は要件の具体的裏付けと各種調整が意思決定の肝となります。出典:国土交通省

法人成り(個人→法人)で許可を引き継ぐときの考え方

法人成りは税務・社会保険・信用の面でメリットがある一方、許可要件(経営業務管理責任者の常勤性や財産的基礎など)を新法人で満たせるかが成否を分けます。設立前に経営業務管理責任者の経歴と預金等の財務裏付けを揃えることが大切です。

具体例:代表者が個人事業で経管経験5年以上を持つ場合でも、法人の役員登記や常勤性の証明が必要です。落とし穴は「許可を継続できたため法人化の全てが片付く」と誤認することで、社会保険加入や源泉徴収、法人税の負担増を見落とすと資金繰りに影響します。回避策は法人設立前に税理士と社会保険の影響を試算し、許可申請書類の役員履歴や労務体制を先に整えることです。

事業譲渡(第三者・親族・従業員への引継ぎ)を選ぶ場面

事業譲渡は譲渡対象(契約、設備、在庫、従業員)を個別に移すため、譲渡範囲を明確にできれば柔軟なスキームを組めますが、債務や瑕疵の見落としが最大のリスクです。よくある失敗は未払債務や履行中の工事に関する責任の範囲を曖昧にすることで、譲渡契約での明確な表記と引継ぎ条件(保証・留保金・エスクロー)で回避します。

判断基準:主要取引先の承諾が得られるか、技術者の引き抜きリスクが低いか、譲渡対価が債務精算を含めて妥当かを評価します。具体的には譲渡前のデューデリジェンスで未払金・下請け債務・保証債務・未完成工事のリスクを洗い出し、買い手負担分と売り手残留分を契約で分離する運用が現実的です。

相続(死亡後の承継)で必要になる期限と実務

相続で許可を承継する場合、死亡後に迅速な手続きが求められるため、相続発生時の準備状況が結果を左右します。被相続人の死亡後30日以内に承継認可申請を行う運用が設けられている自治体が多い点に注意が必要です。出典:福島県(建設業許可にかかる事業承継・相続認可申請のしおり)

実務的な対処例として、戸籍や遺産分割協議書、許可要件を裏付ける帳簿・在籍証明を平常時に整理しておくことが有効です。落とし穴は書類収集に想定以上の時間がかかり期限を超過してしまうことなので、遺言や事前の情報整理(主要帳票のフォルダ化)で対応するとよいでしょう。

社内承継・親族承継(売らない)という選択肢

社内承継は最も事業の継続性を保ちやすい選択で、元請との関係継承や現場の安定性を重視する場合に適します。判断基準は後継者の技術者数や管理能力、現場の核となる人材が残るかどうかです。

具体策:後継候補の技術者資格取得の支援や、段階的な権限移譲、役員報酬の見直し等で社内体制を固めます。落とし穴は「形式的に代表交代をしたが技術者が流出して受注力が下がる」ことなので、引継ぎ期間中の待遇維持や主要取引先への周知を契約的に担保することが有効です。

廃業→新規許可(承継を使わない)を検討すべきケース

要件が揃わない、または承継で得られるメリットが限定的な場合は廃業して新規許可を取得する選択が現実的となることがあります。ただし許可番号は変わる点と、空白期間の問題をどう扱うかが課題です。自治体によっては被承継人の廃業届出と承継人の新規申請を同時に行うことで空白期間の発生を抑える運用が示されています。出典:福島県(建設業許可にかかる事業承継・相続認可申請のしおり)

回避策としては、新規申請のための事前準備(専任技術者の配置、財務証明、社会保険加入の整理)を並行して進め、主要工事の責任分担を明確にすることです。

以上を踏まえ、個別の事情(要件充足度・税務状況・人材流出リスク)に応じて最適な手段を選ぶ実務判断が重要であり、続く章では手続きフローと書類準備に目を向けることが次の合理的な一手になります。

承継でつまずく「許可要件」チェック(経管・専任技術者・財務)

- 経営業務管理責任者の経験裏付け

- 専任技術者の資格・常勤性の証拠

- 財産的基礎(預金・決算)の確認

- 欠格事由・社会保険の完納確認

前章で承継の選択肢を比較した流れを受け、許可の実務的な可否は要件の裏付けの有無で大きく分かるという視点を中心に整理します。

許可要件の不備が承継可否の主要因となるため、経営業務管理責任者・専任技術者・財産的基礎の順で優先的に確認し、その結果で法人成り・事業譲渡・相続・廃業のいずれが合理的かを判断する方向が現実的です。

- 後継者の経営経験・常勤性・証拠書類が揃っているかを最優先で確認する。

- 専任技術者の資格・実務証明と現場配置の継続性を確認し、名義貸し等のリスクを排除する。

- 財産的基礎(資金の裏付け)と未払債務の整理を行い、経審や取引継続への影響を見積もる。

経営業務管理責任者(経管):誰がなれるか・何で証明するか

経営業務管理責任者は許可の根幹で、一般にその業種に関する経営経験が通算で一定年数(通常5年以上)が求められ、確定申告書、請負契約書、領収書等で経験を裏付けます。経管の経験を証明できないと承継認可は著しく困難になるため、後継者候補の書類を早期に点検してください。出典:CLSマイスタイル(行政書士解説)

判断基準としては「過去の請負契約が本人名義で存在し、管理的業務に関わった記録があるか」を見ると実務的です。落とし穴は領収書や契約書の保存が不十分で経験年数を第三者に説明できない点で、回避策は早めに関係書類をスキャン保存し、関係者の陳述書を用意することです。

専任技術者:資格・実務経験の見落としポイント

専任技術者は許可業種ごとに必要な資格や実務経験年数が定められており、単に資格があるだけでは足りない場合があります。特に設計管理や現場管理の実務経験の期間が問われるため、職務経歴書や工事の証明書類を揃える必要があります。出典:許可研(解説)

具体例として、資格保有者がいるが現場常駐の実績がない場合は専任配置と常勤性の証明が必要で、名義貸し(実際の実務に関与していない名義のみの配置)は認められません。回避策は承継前に技術者の勤務実態(タイムカード、現場指示書、作業日誌)を整備し、必要であれば一定期間の実務参加を計画しておくことです。

財産的基礎(500万円等)の考え方と資金繰りへの影響

建設業許可では業種ごとに一定の財産的基礎(例:専門工事で500万円以上、建築一式で1,500万円以上など)が目安として使われることが一般的で、預金残高証明や直近の決算書で裏付ける必要があります。出典:マネーフォワード(建設業ガイド)

判断基準は「承継後の短期的な支払能力が確保できるか」で、特に下請代金や保証金の支払いが滞らないかを試算します。落とし穴は承継直後に資金移動を行ってしまい、外形上の残高は確保できても運転資金が不足するケースで、回避策としては譲渡対価の一部を運転資金留保に充てる等の契約条項を置くことです。

欠格要件・誠実性・社会保険:実務での確認手順

欠格事由(暴力団関係、一定の税や社会保険未納、破産手続等)は許可の大きな阻害要因となります。社会保険未加入や法令違反の履歴は取引先の不安要素にもなるため、承継前に確認・是正が必要です。出典:福岡県(建設業許可の承継の手引)

実務手順としては、役員・後継者の履歴調査、直近の税・社会保険の完納証明の取得、過去の行政処分記録の洗い出しを行います。よくある失敗は「申請直前に未納が見つかり申請延期になる」ことで、回避策は事前に税理士・社労士へ照会し、必要な是正措置を先に実行することです。

承継は「全業種一括」が原則:業種整理と廃業手続き

承継は原則として被承継者の全ての許可業種を引き継ぐ必要があるため、一部業種のみを残して承継したい場合は事前に業種整理や廃業手続きを検討する必要があります。出典:福岡県(建設業許可の承継の手引)

判断基準は「承継によって維持すべき業種が事業のコアであるか否か」です。落とし穴は業種ごとの要件違いを見落として申請後に追加要件を求められることなので、業種ごとに専任技術者の在籍状況や実績を棚卸し、必要があれば承継前に一部業種を廃業する手続きを行っておくことが有効です。

これらの要件確認が済めば、実際の申請書類とスケジュールの具体化へと進み、申請期日や関係者調整の逆算を始めるのが合理的です。

手続きフローとスケジュール:いつ・どこへ・何を出すか

- 事前相談→認可申請→認可通知の順序

- 相続は短期申請(自治体により30日等)

- 必要書類:譲渡契約・戸籍・決算書等

- 提出先の判定:知事許可か大臣許可か

前節で要件の優先順位を確認した流れを受け、申請の段取りと期限管理が承継成否を決める実務上の鍵になります。

承継を選ぶ場合は、事前相談→認可申請→認可通知→承継日の実行という流れをスケジュール逆算で固め、提出書類の収集と関係者調整を先行させる判断が現実的です。

- 事前相談は余裕をもって行い、自治体の受付期限に合わせて申請日を逆算する。

- 相続ケースは短期間での申請が必要なため、戸籍等の書類を日常的に整理しておく。

- 提出先(都道府県知事か国交大臣か)や営業所の所在に応じて必要書類が変わるため、早期確認で手戻りを減らす。

制度上は承継の事前認可制度が設けられており、申請には事前相談の上で承継予定日の一定期間前までに書類を提出することが求められます(自治体ごとに細かな運用差あり)。出典:国土交通省

全体の流れ:事前相談→認可申請→認可→変更届・更新へ

一般的な手順は、承継予定日の前に所管庁へ事前相談を行い、運用上の要件や必要書類を確定したうえで認可申請を提出し、認可通知を受けて承継日を迎える流れです。申請は事前相談の有無で処理期間や受理可否に大きな差が出るため、必ず相談窓口を使って要件の齟齬を潰してください。出典:大阪府

具体的には、(1)事前相談で受付日や添付書類の確認、(2)必要書類を社内で収集・目録化、(3)申請書提出、(4)所管庁の審査応答に合わせて追加資料を提出、(5)認可通知の受領、(6)承継日の実行と各種変更届提出、の順です。落とし穴は事前相談を省略して形式不備で差戻しを受け、期限を逃すケースです。回避策は相談時にチェックリストを受け取り、担当者名と確認日時を記録することです。

期限の目安:相続30日/事業承継は承継予定日の30日前等(自治体差あり)

相続に伴う承継は短い期限での対応が求められる自治体が多く、被相続人の死亡後30日以内に認可申請を行う運用を定める例が一般的です。一方、事業譲渡等の承継では承継予定日の30日前(土日除く)を目安に申請を求める自治体が多く、自治体によっては1か月以上前の申請を明記しています。出典:福島県

判断基準は手元書類の準備状況です。戸籍や譲渡契約、決算書や預金通帳コピーがすぐに提出できるかで選択肢が変わります。落とし穴は「期限ぎりぎりに申請して審査で追加資料を求められ承継日を過ぎる」こと。回避策は承継予定日の60〜90日前に事前相談を行い、30日前ルールを念頭に書類を揃えるスケジュールを作ることです。

提出先の決まり方:知事許可・大臣許可、営業所の考え方

提出先は原則として被承継者の許可の区分(都道府県知事許可か国土交通大臣許可か)に従いますが、承継人が他都道府県の許可を受けている等の事情があると国交大臣の認可になる場合があります。これにより提出先や審査担当部署が変わる点に注意が必要です。出典:高知県

実務上の判断基準は営業所の所在と日常の事業実態です。複数県にわたる営業所がある場合は、どの営業所を主たる営業所とするか、営業所技術者の配置はどうするかを確定してから申請書類を作成すると手戻りを減らせます。落とし穴は営業所実態と申請内容が乖離し、現地調査で不整合を指摘されるケースで、回避策は現地の稼働記録や作業日誌を併せて提出することです。

代表的な添付書類:譲渡契約書・戸籍・決算書・在籍証明など

申請に必要な書類は自治体様式に依存しますが、典型的な添付書類としては譲渡契約書(事業譲渡の場合)、被相続人および相続人の戸籍(相続の場合)、直近数期の決算書・通帳コピー、経営業務管理責任者や専任技術者の履歴・在籍証明があります。出典:高知県

具体的な注意点は書類の「裏付け力」です。単に名簿に名前があるだけでは不十分で、実務上の関与を示す契約書、発注書、出来高請求書等で補強してください。落とし穴は必要書類を取り寄せるのに時間がかかり期限を超すことなので、早めの帳票整理と外注先・取引先からの証明書取得依頼を前倒しで行うことが有効です。

費用と期間の現実感:登録免許税ではなく“準備工数”が効く

承継認可自体の手数料は自治体によって取扱いが異なりますが、多くの自治体で認可申請に係る行政手数料が不要とされるケースが見られます(ただし別途証明書類の取得費用や専門家報酬は生じます)。出典:大阪府

実務的には、書類収集・過去工事の証明、税務・社保の整理、取引先合意の取得などに時間と人的コストがかかります。判断軸は「内部で書類を短期間に揃えられるか」と「技術者・主要取引先の離脱リスクを低減できる対策があるか」です。落とし穴は費用見積を手数料ベースでしか見積もらず、社内負担や専門家コストを過小評価する点で、回避策は初期相談時に見積り(書類作成・公証・専門家報酬)を明示してもらうことです。

以上を勘案して、申請期日と書類準備の逆算を確定させることが合理的であり、その確定ができたら各種要件(経管・専任技術者・財務)の最終確認へと移るのが次の合理的な段取りになります。

建設業特有の論点:経審・入札・元請実績・CCUSはどうなる?

承継で許可番号を継続できても、経営事項審査(経審)・入札参加資格・元請実績の評価・建設キャリアアップシステム(CCUS)の表示などは自動的に「丸ごと移る」わけではないため、これらを個別に検討して手当てする方向で考えるのが現実的です。

- 経審は審査基準日や決算書等の提出タイミングで点数が変わるので、承継のタイミングと照らして戦略を立てる。

- 入札参加資格は各発注機関ごとに承継手続きが必要な場合が多く、特例申請の期限を確認する。

- 元請実績は契約主体に紐づくため、実績の引継ぎや対外説明は契約書や営業資料で明確にする必要がある。

経営事項審査(経審):何が引き継がれ、何が変わるか

経審は「審査基準日」に基づいて完成工事高や財務内容、技術職員数などを点数化する制度で、審査基準日や決算期の扱いが承継後のP点に直結します。出典:国土交通省(経営事項審査)

判断基準としては、承継前の直近決算が審査基準日に該当するかどうかを確認し、承継日を決めることが重要です。具体例:決算期直後で完成工事高が高い場合は、その数値を審査基準日として経審申請することで有利になります。落とし穴は審査基準日がずれることで前年の良好な数値が反映されなくなる点で、回避策は承継スケジュールを決算日と整合させ、必要ならば経審申請のタイミングを合わせることです。

入札参加資格:各発注機関の承継ルールを確認する

入札参加資格の承継は発注機関(国、都道府県、市町村)ごとに手続きが異なり、合併・譲渡等の事実発生日から一定期間内に承継申請が求められる例が多く見られます。具体的には、自治体によっては事業承継事実発生日から3か月以内等の期限を設けています。出典:焼津市(入札参加資格 承継要領)

判断基準は「当該発注機関での継続受注を維持する必要性がどれほど高いか」です。落とし穴は各自治体の更新期を失念して登録が外れることなので、回避策としては主要発注機関ごとの登録・更新スケジュールを一覧化し、承継前に担当者と期限を共有することが有効です。

元請実績・工事経歴:実績は契約主体に紐づく点の整理

元請実績や工事経歴は基本的に「誰が請負契約の主体であったか」に基づいて評価されるため、単に許可番号を継続しても契約主体が変わる場合は対外的に実績をどう説明するかが問題になります。業務上は工事台帳、請負契約書、完了引渡し書等で実績の帰属を明確に示すことが求められます。出典:トマック(解説)

具体的には、譲渡契約において「どの契約・工事が譲渡対象か」「履行中工事の責任範囲はどうするか」「元請としての実績を営業資料へどう反映するか」を明文化します。落とし穴は口頭説明や曖昧な合意で、受注力低下につながること。回避策は主要取引先に承継予定を事前説明して同意を得る、譲渡契約に実績移管に関する条項やリファレンス提供を入れることです。

建設キャリアアップシステム(CCUS):登録・表示の実務対応

CCUSは技能者の資格・就業履歴を登録するシステムで、事業主体や事業者登録の変更がある場合は事業者IDや現場情報の更新手続きが必要になります。出典:建設キャリアアップシステム(CCUS)公式

判断基準は「現場運用を途切れさせず技能者のキャリア情報を維持できるか」です。具体例として、元請が変わる現場では元請側が施工体制を再登録する必要があるため、CCUS登録の名義変更や施工体制の移管方法を事前に調整してください。落とし穴はCCUS上の事業者登録が更新されず、技能者の就業履歴が正しく反映されないこと。回避策はCCUSの管理者IDを整備し、承継前に登録情報の移行手順を関係者(元請・下請・技能者)で確認することです。

これらの各論点を整理したうえで、経審のタイミング調整、入札資格の承継申請、実績の引継ぎ条項、CCUSの登録変更といった個別手続きを並行して詰めることが、承継の実効性を高める現実的な対応になります。

判断基準とリスク:売却・承継・継続のどれが無理がないか

- 承継可の条件と優先度(人材・実績・財務)

- 事業価値=許可+人材+契約関係

- 事業譲渡の税務・債務リスク

- 社内承継・廃業の比較判断軸

前章で個別の制度と実務を整理した流れを受けて、最終的な選択は「要件が揃うか」「事業価値が維持できるか」「税務・労務上の負担をどう配分するか」を総合的に判断する方向性が現実的です。

- 要件が整っており主要技術者・契約が維持できるなら承継(許可継続)を優先検討する。

- 要件に欠ける、または債務・瑕疵リスクが大きい場合は社内承継や廃業→新規許可が合理的なことがある。

- 譲渡価値が明確で買い手のリスク配分が整理できる場合は事業譲渡による売却を検討するが、税務での取扱い確認が不可欠である。

譲渡価格(事業価値)の見方:許可より「中身」が価値を決める

許可そのものは価値の要素ですが、実務上は受注基盤(直近の完成工事高、主要元請との関係)、現場を回す技術者の蓄積、継続的な契約の有無が価格を左右します。値付けの判断基準は「当該事業が独立して一定期間の収益を見込めるか」で、売り手は工事台帳・元請契約書・発注実績を整備して示せるようにしてください。

落とし穴は「許可がある=高値」で買い手が期待しすぎる点で、回避策は譲渡条件にエスクローや成果連動条項を入れて支払条件を分離することです。

税務の論点:個人の事業譲渡と法人の株式譲渡は課税上の扱いが異なる

個人が行う事業譲渡は譲渡所得等の課税対象になり得る一方、会社の株式譲渡は譲渡税制上の取り扱いが異なります。さらに、一定要件を満たす事業承継税制の適用が検討できる場合もありますが、適用には細かな要件と期限がありますので専門家と確認してください。出典:国税庁(事業承継税制)

判断基準は「売却後の税負担が許容できるか」と「事業承継税制等の適用可能性」です。落とし穴は税務面を概算せずに契約を進め、後で巨額の税負担が判明すること。回避策は譲渡前に税理士に概算試算を依頼し、譲渡対価の支払方法(分割、留保、みなし譲渡)を設計することです。

契約・債務・瑕疵の引継ぎ:譲渡条項で責任分配を明確にする

進行中の工事や下請債務、保証・瑕疵対応は買い手・売り手双方にとって紛争の種になりやすく、譲渡契約で明確に分配することが基本です。よくある失敗は「口頭合意」や「曖昧な責任範囲」で、未成工事に伴う費用負担が後で問題化する点です。

具体例として、未完成工事は履行責任をどちらが負うか、引渡し後の瑕疵保証期間中の費用はどう負担するかを契約条項で定め、保証金や留保金を活用してリスクを配分します。回避策はデューデリジェンスで未払金・保証債務・施工履歴を洗い出し、要保留事項を契約書に反映させることです。

従業員・社会保険:雇用の維持と現場の空白を作らない段取り

従業員の雇用継続や社会保険の手続きは承継の成否に直結します。法人化や事業譲渡の際には社会保険・雇用保険・労災等の手続き変更が生じ、変更届や新規加入手続きの期限(例:被保険者資格取得届は原則5日以内等)を守る必要があります。出典:総務省等の手続案内・日本年金機構の手引き

判断基準は「主要な施工要員が残る可能性」と「賃金・待遇面での整合性」です。落とし穴は雇用条件の説明不足で技能者が離職し、現場が回らなくなる点。回避策は譲渡前に雇用条件を文書化し、一定期間の雇用保証や引継ぎ報酬を設けることで離脱リスクを下げることです。

よくある誤解と失敗例:短期的な手続き完了で安心しない

よくある誤解は「許可が継続すれば全て解決する」と考えることですが、許可継続はあくまでスタートラインであり、実績の帰属、経審点数、入札資格、現場運用の継続性が別途問題になります。落とし穴は申請や契約を急ぎ過ぎた結果、重要なデューデリが不十分になり後で瑕疵負担を負うことです。

回避策として、短期的な承継可否判断は「必要書類が揃うか」「主要技術者が契約・待遇面で残るか」「税務・社保面の事前試算が取れるか」をチェックする簡易スコアを作り、スコアが低い場合は社内承継や段階的譲渡を優先する判断規準を設けることを勧めます。

以上の観点で要件・リスク・コストを並列に評価し、必要があれば専門家(税理士・社労士・行政書士)に早期相談して判断の精度を高めるとよいでしょう。

Q&A:個人事業主の許可承継でよくある質問

直前の手続き・要件確認を踏まえ、実務で頻出する疑問に対し「判断の方向性」を示しつつ、現場で使える実務的な対応策を提示します。

承継はケースごとに答えが変わるため、要件・契約・人材・税務・申請期限の五点を優先的に照合して判断する方向が合理的です。

- 進行中工事は契約主体ごとに扱いを定め、書面で責任分配する。

- 許可更新期や相続期限など期限規定は事前に確認し、逆算で書類を揃える。

- 税務・労務は早期に専門家と擦り合わせ、譲渡条件や雇用条件を契約で固める。

工事の途中でも承継できますか?契約はどうなりますか?

進行中工事は原則として契約上の請負人(契約主体)が責任を負うため、承継に際しては「履行中工事の帰属と責任分配」を明確にする必要があります。契約書に未成工事の履行責任、引継ぎ時の保証・留保金、引継ぎ後の瑕疵対応の分担を明記するのが実務上の常套手段です。

具体例:売り手が工事を途中で譲渡する場合、買い手が工事履行を引き継ぐ代わりに譲渡対価の一部を留保する、または完了後にエスクローで支払う方式が使われます。落とし穴は口頭合意や曖昧な書面で、工事事故や追加費用が発生した際に当事者間で争いが生じることです。回避策としては譲渡契約と並行して各元請・発注者に承諾を得るか、少なくとも発注者への通知・合意取得の手続きを契約条項に入れておくことです。

許可の更新時期が近い場合はどう判断しますか?

許可の有効期間は原則5年で、更新・承継のタイミングに合わせて要件が整うかを確認することが重要です。承継直前に更新期を迎えると手続きが複雑になることがあるため、更新時期との整合を図ることが実務上有効です。出典:国土交通省(建設業許可関係)

判断基準は「更新までの残存期間で必要書類・要件整備が現実的にできるか」です。落とし穴は更新申請と承継申請を別々に扱い手戻りが発生すること。回避策は更新・承継のタイミングを合わせる、または承継後すぐに更新手続きを行うスケジュールを確保することです。

個人→個人の引継ぎはできますか(親方交代など)?

個人から個人への承継(親方交代など)は制度上可能な場合がありますが、承継人が経営業務管理責任者や専任技術者等の許可要件を満たすかが前提です。要件の裏付けが不十分だと承継認可は下りにくいため、経歴・契約書・実務の証拠を揃えることが必須です。

具体的には、承継人の確定申告書や請負契約、現場日誌などで実務関与を示す資料が求められます。落とし穴は「名義だけ移して要件を満たさない」ことなので、事前に所管庁へ相談し、必要な補強(社内での技術者研修や一定期間の実務参加)を計画しておくことが現実的な回避策です。

経審や入札参加資格は自動で引き継がれますか?

経審・入札参加資格は建設業許可とは別制度であり、自動継承されない点に注意が必要です。経審は審査基準日や決算書等の提出内容で評価が変動しますし、入札参加資格は各発注機関で承継手続きや届出が求められることが多いです。出典:国土交通省(経営事項審査)

判断基準は「継続して入札に参加する必要がどれほど高いか」。落とし穴は経審点数の低下や登録抹消で入札機会を失うことです。回避策は承継前に経審の主要指標(完成工事高、財務、技術職員数)を把握し、必要なら承継のタイミングを決算期に合わせるか、入札用の個別申請を早めに行うことです。

行政書士・税理士・社労士に分けて相談すべき境界は?

許可関係の手続や申請書類は行政書士、譲渡価格・譲渡税務は税理士、雇用・社会保険手続きは社労士(または年金事務所等)という役割分担が実務上の基本線です。早期に各専門家へ相談し、役割分担とスケジュールを明確化することが経営者の負担を減らす具体的行動です。出典:国税庁(税務一般)

落とし穴は「全てを行政書士だけに任せる」など専門分野の境界を曖昧にしてしまい、後で税負担や労務問題が表面化すること。回避策は初回の合同相談で各専門家が揃った場を作り、チェックリスト(書類・期限・想定税額・雇用条件)を共有することです。

上記Q&Aを踏まえ、許可承継に際しては要件確認と並行して契約・税務・労務の精査を行い、必要な専門家との協働体制を確立することが次の合理的な一手になります。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。