建設業の「軽微な工事」とは?許可基準・実務判断と承継の注意点

法制度上は「軽微な工事」に該当すれば建設業許可は不要ですが、経営判断では経審・元請実績・入札機会や事業承継への影響、都道府県ごとの運用差、そして見積・契約の証跡管理まで含めて総合的に検討する必要があります。

- 国の公式定義と簡単な判定フロー(どの金額・規模で許可が要るかを短時間で確認する方法)。

- 見積・契約での算定ルール(税込判定、支給材や契約分割、追加変更の扱いと実務上の注意点)。

- 経審・元請実績・入札への影響(軽微中心の事業が公共入札や大手元請との取引でどう見られるか)。

- 事業承継・M&Aでの実務チェックリスト(許可の有無が評価・交渉に与える影響と継続・社内・親族承継の比較)。

- 地方運用の差と相談先、証跡を残すための実務ルール(都道府県窓口への照会手順と書類管理)。

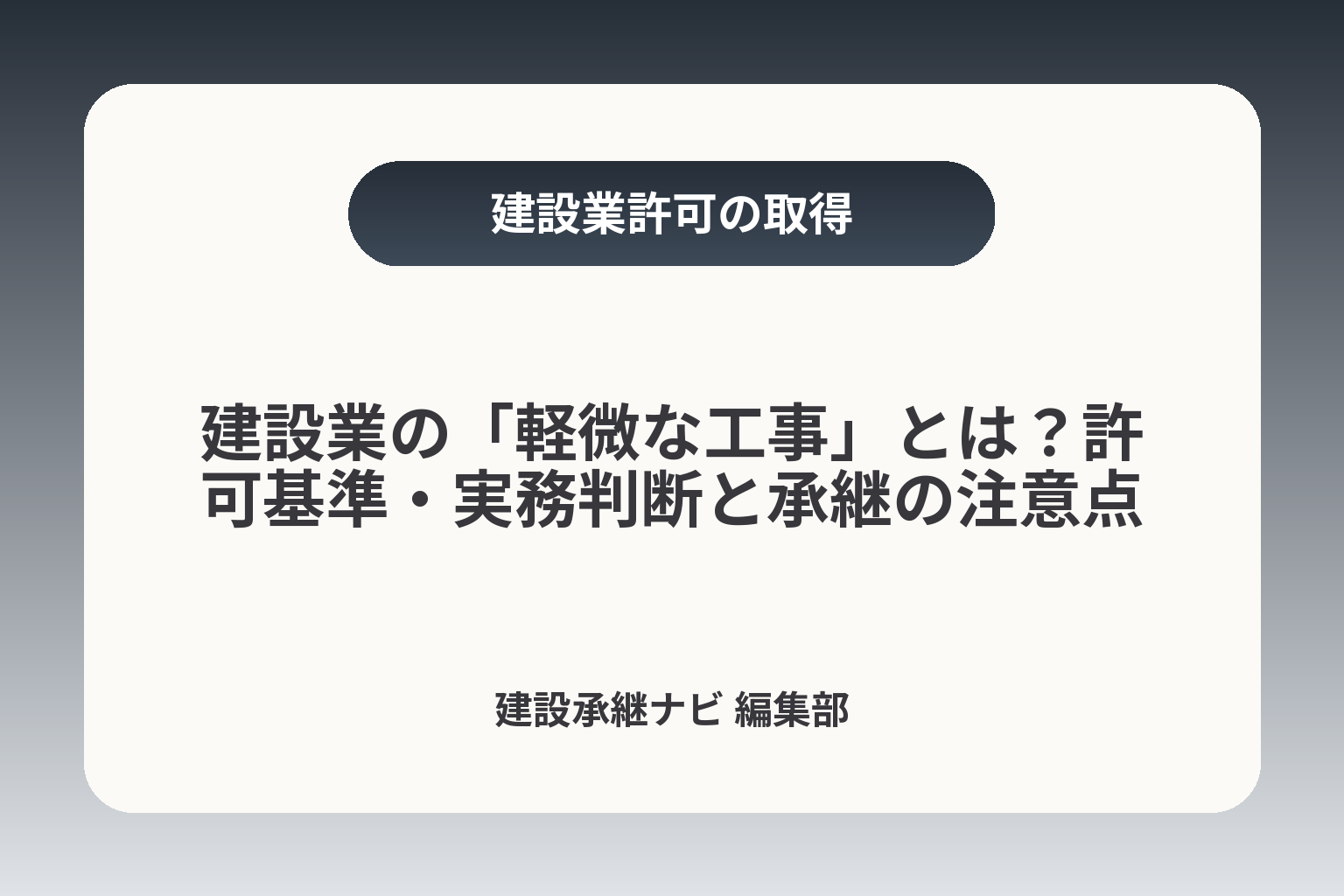

軽微な工事とは(結論):許可が不要になる条件

- 建築一式:1,500万円/木造150㎡の基準

- 専門工事:500万円の基準

- 判定は税込総額で行う

- 主要チェック:契約書・設計図・見積書保存

前節で制度上の位置づけを概観したうえで、許可要否の判断基準をできるだけ短時間で判断できる形に整理します。

基準金額や面積をまず基準にして軽微性を判断しつつ、契約の実態(分割や支給材の有無)、見積・契約書の表示、そして地域ごとの運用差や承継時の実務影響まで含めて総合的に判断する方向が現実的です。

- 法制度上の基準(金額・面積)は判断の出発点であること

- 見積・契約の表示(税込か税抜か、支給材の取り扱い)で結果が変わり得ること

- 経営判断では経審・元請評価・承継時の説明力も加味すること

建設業法上、原則として建設工事の請負を営業するには建設業許可が必要ですが、法令上は「軽微な建設工事」に該当する場合に限って許可を不要とする例外が設けられています。具体的には、建築一式工事では「工事1件の請負代金が1,500万円未満」または「延べ面積が150㎡未満の木造住宅工事」、それ以外の工事では「工事1件の請負代金が500万円未満」の場合に軽微な工事とされます。これらの金額には取引に係る消費税及び地方消費税を含めて算定する旨が明記されています。出典:国土交通省

建設業許可が原則必要、例外が軽微な工事

建設工事の請負を継続的・反復的に営業する場合は原則として許可が必要です。ただし軽微な工事のみを請け負う事業活動に限定される場合は、許可を取得しなくても営業自体は可能です。現場レベルでの判断基準は上記の金額・面積ラインが基点になりますが、実務上の重要な落とし穴として「同一の工事を形式的に分割して請負金額を下げる」手法が挙げられます。工事の実態(目的・場所・工程の連続性)で1件と判断されれば、分割は通用しないため、受注の仕方を設計する際は工事の実体を明確にしておく必要があります。違法な無許可請負は行政処分や刑事罰につながる可能性があるため、疑義があれば都道府県の許可窓口や顧問専門家に早めに照会することが得策です。出典:マネーフォワード クラウド

建築一式:1,500万円未満/木造住宅150㎡未満の基準

建築一式工事は他の専門工事と異なり金額基準が高めに設定されています。典型例として、木造の一戸建て住宅(延べ床面積が150㎡未満)を新築する場合は、請負代金が1,500万円未満であれば建築一式工事の軽微な工事に該当する可能性があります。逆に、延べ床面積が150㎡以上であれば面積基準で許可が必要となる点に注意が必要です。現場での判断基準としては、設計図や仕様書で「主要構造部が木造かどうか」「居住用割合」などを確認し、延べ面積の算定根拠(登記簿や設計図面)を保存しておくことが実務上の基本です。面積・構造いずれの基準も満たさない場合は許可不要の判定が難しくなるため、書類で根拠を残すことが承継や入札時の説明力向上につながります。

一式以外:500万円未満の基準(業種別の考え方)

専門工事(電気・管・塗装・解体など)を含む「一式以外」の多くは、工事1件の請負代金が税込500万円未満であれば建設業許可が不要とされます。ただし「1件」の判定がポイントで、受注者が複数の小さな請負契約を連続的に施工し、実態として一つの連続工事である場合は合算される傾向にあります。実務上の回避策としては、見積段階で作業範囲を明確に分離し、発注者との合意書や別工程の根拠(工程表・検査記録)を残すことが有効です。加えて、発注者支給材がある場合の扱いはケースバイケースになり得るため、支給材の価格表示や受領証を契約書に添付しておくと後から「総額に含める/含めない」の争点が生じにくくなります。

税込みで判定(消費税・地方消費税を含む)

金額判定は税込で行うのが原則です。見積書や請求書で税抜表示を用いる場合でも、許可要否の観点では消費税等を含めた総額で判定されるため、社内の見積テンプレートや契約書に「税込総額を基準とする」旨を明記しておくことが望ましいです。さらに、材料支給、諸経費、値引きといった項目の扱いで判定が揺れることがあります。実務的な対策として、見積内訳を詳細に分けて記録し、発注者支給材については受領額の証憑(領収書・受領書)を保存するほか、追加仕様変更が発生した際は変更契約書で金額と適用日を明確に定めておくことが重要です。出典:建設業運営ガイド(行政書士法人ファーストグループ)

以上の基準と実務上の留意点を踏まえ、具体的な契約書面や見積の整備、地方行政への照会を通じて軽微性の判断と記録化を進めることが、経営上のリスク低減と承継時の説明力向上につながります。

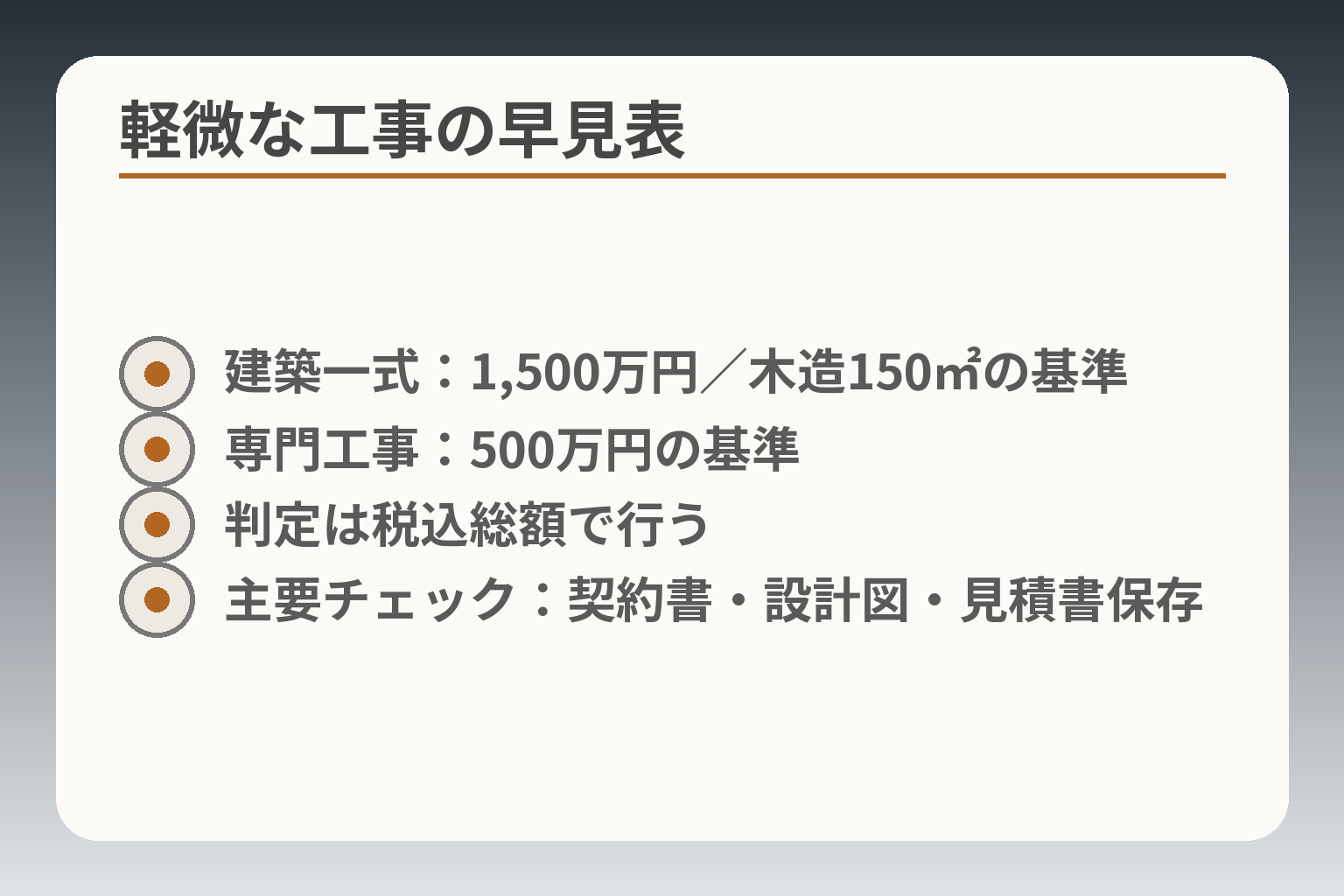

金額の数え方:分割契約・材料支給・追加変更の落とし穴

- 税込合計の自動計算例

- 発注者支給材の扱いフロー

- 契約分割の合算判定ポイント

- 追加変更時の累積管理表例

軽微な工事かどうかの第一歩は法定の金額・規模だが、実務上は契約の実態や見積書の表示、追加変更のタイミングが最終的な判定を左右する方向で考えるのが現実的である。

- 法定の金額・面積を起点に、契約実態(分割・連続性)を常に確認すること

- 発注者支給材や追加工事は総額判定に影響しやすく、書類で証跡を残すことが有効である

- 見積・契約は税込表示を前提に整理し、変更発生時は速やかに変更契約で金額と適用日を明確にすること

まずは国が定める基準(金額・面積)を起点にしつつ、下記の具体的な場面ごとに判断基準と落とし穴、回避策を整理します。

1件の工事の考え方:契約を分けても合算されやすい

同一現場・同一の施工目的で分割して契約書を作成しても、実態が一連の工事と判断されれば「1件」として合算されます。特に、工程が連続している、同一の施工者が同一期間内に施工する、発注者と事前に一体の工事として合意しているような場合は合算されやすい点が実務上の典型的な落とし穴です。工事の実態(場所・工程・目的の連続性)が合算判断の主要なチェックポイントと考え、受注時に工程表や分離根拠を作成しておくことが回避策になります。

回避策として有効なのは、(1)発注者との間で工程や範囲を明確に分離した合意書を交わす、(2)作業ごとに個別の検査・引渡しを設定する、(3)各契約に独立した見積・仕様書を添付して保存する──といった書類化です。書類が整っていれば、後から行政や元請の照会を受けた際に「分割が実態に基づくものである」ことを示しやすくなります。一方、形式的な分割は通用しない前提で運用してください。

発注者支給材がある場合:総額の見え方に注意

発注者が材料を支給するケースでは、材料費をどう扱うかで「請負代金」の総額評価が変わります。一般に建設業の軽微性判定では、発注者支給の材料についても取引の実態次第で総額に含めて評価されることがあるため、支給材の金額や受領証の有無が重要になります。

具体的な実務対応としては、支給材がある場合に受領額や評価方法を契約書で明記し、受領証や材料の単価が分かる発注者の発注書・納品書を契約書に添付しておくことです。これにより、後で「総額に含める/含めない」で争いになったときに証拠が残ります。発注者支給材の扱いはケースバイケースであり、可能なら事前に都道府県の担当窓口へ照会して運用確認を行うのが実務的です。

追加工事・仕様変更・値上げ:契約変更で基準超えする場面

当初は軽微に収まっていても、途中で追加工事や仕様変更が発生して総額が法定ラインを超えることは実務上よくある問題です。変更発生時に金額の増加が見込まれる場合、変更契約を締結した段階で許可要否が見直され得る点に注意してください。追加での請負金額合計が500万円(建築一式は1,500万円)を超えると許可が必要になる可能性があるため、追加発注の際は増額分を含めた総額で判定する習慣を社内で定着させることが重要です。

実務上の回避策は、追加工事が発生した時点で速やかに変更契約(覚書含む)を作成し、増額分の明細と適用日を明確にすることです。さらに、追加が段階的に発生する場合は、増加の累積額を管理する台帳を設置して、いつ基準超えが生じるかを随時把握できるようにします。これにより、基準超えが見込まれる段階で建設業許可の取得や届出の検討を前倒しできます。

税込・税抜、値引き、諸経費:見積書の表示で迷うポイント

許可要否の判定は税金を含めた総額で行われるため、見積書の「税込/税抜」表示が原因で判定が変わらないよう社内ルールを整える必要があります。見積で税抜表示を用いる場合でも、契約書または見積書の注記で「判定は税込総額を基準とする」と明記しておくことが望ましい実務対応です。出典:建設業運営ガイド(行政書士法人ファーストグループ)

値引きや値下げ後に総額が変動する点にも注意が必要で、値引きを理由に当初は軽微と判断していた案件が、後から割引戻しや追加請求で実質的に総額が増えるケースがあります。見積の段階で値引き条項、追加請求の条件、諸経費の扱いを明確化し、請求書とも整合させておくことが実務上のベストプラクティスです。また、万が一無許可で基準超えの工事が行われた場合のリスク(行政処分等)を踏まえ、疑義があるときは発注側・受注側ともに専門家へ相談することが推奨されます。出典:マネーフォワード クラウド

以上を踏まえ、見積・契約・変更記録・支給材受領証といった証跡を日常的に整備することで、軽微性の判断がぶれにくくなり、承継・売却時の説明責任や入札時の確認にも備えられます。

境界ケースで迷う論点:付帯工事・修繕・業種区分

ここまでで金額・面積の基準と金額算定の注意点を確認しましたが、現場では「名称」や「業種」が争点になって許可要否が分かれることが多くあります。

名称や業種だけで判断せず、工事の目的・工程・独立性など実態を根拠にして判断する方向で進めると安全性が高くなります。

- 工事の「主たる目的」と工程の独立性を最優先に判断すること

- 付帯工事・修繕の線引きは事前の合意書・仕様書で客観的に残すこと

- 業種判定で迷う場合は書類で根拠を揃え、必要なら行政照会を行うこと

付帯工事とは:主たる工事に付随する範囲の考え方

付帯工事は「主たる工事に密接に関連し、補助的に実施される工事」を指すと一般に理解されています。見た目では小さな工事でも、主工事に対して独立性が高い(施工目的が別、工程が独立、別途請負がされている)場合には別件として取り扱われ、許可要否の判定に影響します。付帯性の判断は『目的・工程・契約の独立性』が主要なチェック項目です。

実務上の落とし穴は、元請や顧客が「付帯だから許可不要」と認識していても、行政が独立事業と判断する場合です。回避策としては、発注者との間で付帯である旨を明確に記載した合意書を交わし、工程分離・検査基準・引き渡し単位を示す文書を保存しておくことが有効です。写真や検査報告、工程表を紐付けて残すことで、後の説明責任を果たしやすくなります。

修繕・改修・リフォーム:工事区分と許可の考え方

「修繕」や「改修」は名称に惑わされやすく、単に名称で軽微と判断すると誤ります。工事が構造的変更や用途変更を伴う場合は新築に準じて評価されることがあり、契約内容と仕様書の記載が判断材料になります。具体例として、表面的な内装張替えであれば軽微に留まる可能性が高い一方、耐力壁の撤去や間取り変更を伴う改修は建築一式として扱われることがあります。

落とし穴は、現場作業が進んだ後で“実際は大規模改修”と認定され、遡って許可要件が問題化するケースです。回避策は着工前に設計書・仕様書で「改修範囲」を明文化し、構造にかかわる作業は構造図面と技術者の確認記録を残すことです。必要に応じて事前に設計者や行政へ照会し、判断の根拠を得ておくとリスクを低減できます。

複数業種が絡む工事:どの許可が必要か(主・従の整理)

複合工事では「主たる業種」をどれにするかが問題になります。一般に工事金額の大きい部分や契約上の主目的を主たる工事とみなす傾向があるため、見積・契約書で主目的を明示しておくことが重要です。金額構成と契約上の役割分担が、業種判定の実務上の判断基準になります。

たとえば内装工事に電気工事が絡む場合、内装が主で電気が補助的であれば内装業としての判定になりますが、電気配線が主要工事であれば電気工事業の許可が検討されます。回避策は、見積書で各業種ごとの内訳を明確にし、請負契約書で主従関係を定めることです。下請負契約を交わす場合にも主契約との整合性を保ち、各業者の役割と責任を明記しておくと後の判断が容易になります。

都道府県で運用差が出やすいポイントと確認手順

軽微性や付帯性の解釈には都道府県ごとの運用差や運用上の慣行が影響することがあり、特に書類の要求レベルや判断の厳しさに地域差が見られます。行政窓口での事前照会により、地域固有の基準や必要書類を把握しておくことが実務的に重要です。

実務上の回避策は、着工前に都道府県または地方整備局の許可担当窓口へ電話や文書で照会し、問い合わせ内容と回答を保存することです。照会の際は「工事概要」「金額内訳」「工程表」「支給材の有無」などを用意し、回答を社内の契約ファイルに添付しておくと、後日の説明力が高まります。傾向として、公共事業に近い案件や公共資金が絡む場面では特に厳格になるため、早めの相談を習慣化するとよいでしょう。出典:国土交通省

これらの境界論点を踏まえて書類と実態を揃えることで、軽微性の判断における不確実性が下がり、承継や取引の際の信頼性が高まります。

軽微でも許可を取るべきか:信用・元請実績・経審への影響

前節の境界論点を踏まえると、法的には軽微な工事で許可は不要でも、取引先評価や入札機会、承継時の企業価値を考慮すると許可取得を検討する方向が現実的です。

- 許可不要の基準は出発点であり、取引機会(元請の要求や入札要件)を重視するなら取得を検討すること

- 公共工事や入札を前提にする場合、経審の有無・許可の保有が実務的な門戸となること

- 承継や売却を見据えるなら、実績・契約・証跡の整備と許可の有無をセットで検討すること

法制度の基準(500万円/1,500万円等)は重要な判定基準ですが、営業・取引・承継という経営的観点でもう一段階の判断を行うことを推奨します。

元請・大手下請の取引条件:許可が実質要件になる場面

民間の元請や大手ゼネコンでは、サプライチェーン管理やコンプライアンスの観点から下請業者に建設業許可の有無を事実上の選定基準にすることが増えています。たとえば発注側が取引先の法令遵守や保険加入状況を重視すると、許可の有無が選定の材料となり得ます。取引の柱が民間の継続受注である場合、許可なしでは取引機会が限定されるリスクがあるため、主要取引先の要求や受注見込みを基準に許可取得のコストと効果を比較するとよいでしょう。

実務上の落とし穴は「自社の主力顧客が突然許可保有を条件にする」ケースや、取引先が下請管理台帳の提出を求める場面です。回避策としては、主要元請に対する現状把握(どの程度の案件で許可所持が求められるか)を行い、頻繁に求められる条件であれば許可取得を前向きに検討することが実務的に有効です。

経審(経営事項審査)と入札参加:許可・実績の扱い

公共工事の入札を視野に入れる場合、経営事項審査(経審)は重要なフィルターになります。経審は公共工事の発注にあたり事業者の能力を数値化する制度で、建設業許可を前提条件とする場合が多く、許可を持たない業者は公共入札の門戸から外れる可能性があります。出典:国土交通省 関東地方整備局(経営事項審査制度)

判断基準としては、「公共工事の受注可能性が今後の事業計画上どれだけ重要か」を評価することです。公共案件比率が高い、または今後増やしたい場合は、早期に許可取得と経審の準備を進めるべきです。落とし穴は経審のための書類準備や会計処理が不十分で、結果として期待する点数が得られない点です。回避策は会計・実績を遡って整理し、経審で評価される実績や財務指標を改善する計画を立てることです。

実績の積み上げ:工事経歴・証跡の残し方(承継も見据える)

承継やM&Aを念頭に置く場合、許可の有無だけでなく「実績の説明力」が価値を左右します。契約書、請求書、検収記録、工程表、写真、支給材の受領証、変更契約(増減金額の明細)などを時系列で整理しておくことが重要です。経営者が取るべき具体的な行動は、直近5年分の主要契約・請求・変更台帳を整備し、誰が見ても経緯が分かる形でファイル化することです。

実務上の誤りは「口頭での合意や現場メモだけで運用してしまう」ことです。回避策としては、標準の契約テンプレートを用意し、支給材の評価や追加工事の取り扱いを明記すること、そして定期的に社内で証跡のチェックを行う体制をつくることが有効です。これにより、承継時のデューデリジェンス(DD)でも説明がしやすくなります。

許可取得のデメリット:営業所要件・人員配置・運用負担

許可を取得すると営業所ごとに責任者や営業所技術者の常勤配置等の要件が生じ、体制整備や人件費、届出・更新の事務負担が増えます。営業所の要件を満たさないまま許可を取得すると、かえって事業運営が難しくなる場合がある点に注意が必要です。出典:行政書士たどころ事務所(営業所と軽微な工事の関係)

判断の分岐条件は、(1)人員の確保が可能か、(2)複数営業所で同じ業種を扱う必要があるか、(3)長期的に大口案件を狙うか、の3点です。デメリットを回避するためには、まず内部で必要な人的リソースや届出体制を検討し、外注や顧問の活用で当面の運用をカバーする計画を立てることが有効です。

上記の観点を踏まえ、許可取得の是非は「法的基準」だけでなく「取引先の要求」「入札戦略」「承継・売却時の説明力」など経営上の条件を掛け合わせて総合的に判断することが現実的な対応につながります。

無許可リスクと、経営者がやるべき実務の守り方

- 主な不利益:刑事罰・営業停止・信用毀損

- 発注フローに許可確認を組み込む

- 許可証・有効期限の管理表

- 変更時は行政照会の記録を保存

法的には軽微な工事であれば許可は不要でも、無許可で基準を超える工事を請け負うと刑事罰や行政処分、取引先からの信頼失墜といった実務リスクが発生する可能性が高く、経営判断としてはリスクの大きさと事業機会を照らして対応方針を定めるのが実務的です。

- 無許可で基準超えが発覚した場合、刑事罰・営業停止・許可欠格など重大な不利益が生じ得ること

- 主要取引先や入札での実務要件(許可・証跡)を事前に把握し、取引機会とリスクを比較すること

- 見積・契約・変更記録・支給材受領などの証跡を整備しておき、疑義があれば速やかに行政照会すること

無許可で基準超えした場合の主な不利益(行政処分・信用)

許可を受けずに建設業を営んだ場合、刑事罰(3年以下の懲役または300万円以下の罰金)が規定されており、悪質と判断されれば営業停止や指示処分、最悪は許可取消に至ることがあります。加えて、一度罰則を受けると許可申請の欠格要件に該当し得るため、事業の継続性に致命的な影響が出る可能性があります。出典:マネーフォワード クラウド

実務上の落とし穴は、「形式的に契約を分けているが実態は一件である」と行政が判断するケースや、工事完了後に発注者や第三者の通報で発覚するケースです。回避策としては、請負前に金額・工程の合算判定を内部で厳密に行い、疑義が残る案件は行政窓口へ事前照会することが最も確実です。行政照会の記録(メールや書面での回答)は後の説明資料として有効です。出典:国土交通省(建設業法違反事例について)

元請が確認すべきこと・下請が提示すべきこと(許可確認)

元請は下請契約の適法性を確保する責任があり、下請に許可が必要かどうかを確認する義務があります。実務的には許可の有無、許可番号、有効期限、業種の一致を契約締結前にチェックし、許可証の写しを受領ファイルに保存する手順を運用ルールに組み込むことが一般的です。経営者が取るべき具体的な行動は、発注フローに「許可確認」のチェックポイントを必ず設けることです。

下請側も、請求・検収時に許可要件に関連する証憑を速やかに提示できるようにしておくべきです。典型的な失敗は、許可証の更新忘れや営業所構成の変更を反映していないために、契約締結後に適法性が問題化することです。回避策としては、許可有効期限の管理表を整備し、更新時期の3か月前から準備を始める運用を推奨します。

見積・契約・請求の整合:『軽微判定』の証跡を残す

軽微性の判定は「1件の工事」の実態判断と金額算定(税込み)で行われるため、見積書や契約書の内訳が不十分だと後で争われるリスクがあります。実務上は見積段階から材料費・労務費・支給材・諸経費・消費税の内訳を明示し、追加工事が発生した場合は必ず変更契約(増減額の明細と適用日を記載)を作成して保存することが重要です。出典:建設業運営ガイド(行政書士法人ファーストグループ)

よくある失敗例は、現場での追加作業を口頭承認で進め、後から合計金額が基準を超えたときに証拠が残らないことです。回避策として、現場確認書・追加工事の見積返信メール・請負変更書をテンプレ化し、すべて電子・紙で保存する運用(タイムスタンプや受領証を添付)が実務的に有効です。

迷ったときの相談先:行政庁・専門家・元請とのすり合わせ

判断があいまいな場合は都道府県の建設業許可担当窓口や地方整備局へ事前に照会し、回答を契約書類とともに保存することが最も安全です。照会時には「工事概要」「金額内訳」「工程表」「支給材の有無」を用意すると回答が得やすくなります。一般に、公共工事寄りの案件ほど判断が厳しくなる傾向があるため、早めの確認がしばしばリスク軽減につながります。出典:国土交通省(建設業の許可)

加えて、社内で判断できないケースは行政書士・弁護士・会計士などの専門家に相談して書面で意見を得ておくと、承継やM&A時の説明責任を果たしやすくなります。

これらの実務対応を日常化することで、無許可リスクを抑えつつ事業機会を逃さない運営が可能になります。

事業承継・M&Aの判断材料:『軽微中心』の会社はどう評価される?

- 価値評価:受注見込みと案件単価の影響

- DDで必須の証跡一覧(契約・請求・写真)

- 承継スキーム別の許認可扱い比較

- 許可取得の費用対効果マトリクス

軽微工事中心の事業は許可の有無だけで評価が決まるわけではないが、許可・実績・入札参加可能性・証跡の整備を合わせて考えると評価の方向性が見えやすくなる。

- 許可があれば取引機会と交渉力が高まる可能性があるが、取得コストと運用負担も勘案すること

- M&Aや承継ではスキーム(株式譲渡・事業譲渡等)ごとに許認可の扱いが異なるため事前確認が必須である

- 買い手・後継者が重視するのは「継続的に受注できる実績」と「証跡の整備」であり、これらが評価に直結する

許可の有無が会社価値に与える影響(案件単価・取引継続性)

許可の有無は直接的には受注可能な案件の幅に影響します。民間の元請や公共入札において、許可保有が事実上の取引条件になる場面が多く、特に案件単価が高い、あるいは公共案件を想定する場合は許可保有が評価上プラスに働きます。企業価値の評価においては、将来見込み受注の種類・金額を基に許可の有無がキャッシュフローに与える影響を見積もることが判断基準になります。

具体例:年間売上が1億円で、そのうち公共工事が30%を占める会社では、経審や許可の有無が受注継続性に直結しやすく、許可取得の期待効果は大きい。一方、地域の個人住宅リフォーム中心で、契約金額が常に軽微の範囲内に収まっている場合は、許可取得コストと運用負担を考慮して非取得を選ぶケースもあります。

承継手段の比較:親族承継・社内承継・第三者承継(M&A)

承継スキームにより許可や経審の扱いが変わる点が重要です。株式譲渡では法人格が維持され許可自体は原則継続されますが、役員構成の変更により「経営業務の管理責任者」や「専任技術者」の要件を満たせないと問題になります。事業譲渡・会社分割など法人格が変わるスキームでは、許可の承継が原則的に認められないため事前認可や再申請が必要になる場合があります。出典:M&Aキャピタルパートナーズ

判断基準の一例:後継候補が既に必要な技術者資格や実務経験を持っているなら社内承継でスムーズに移行でき、買い手が外部の場合は株式譲渡を選ぶことで許可の断絶リスクを下げられる可能性があります。ただし、株式譲渡後も経管や技術者の要件充足を維持できるかを契約で担保することが必要です。

『許可を取ってから承継』か『承継後に整備』かの判断軸

許可取得の先行が有効な場合と、承継後に整備する方が合理的な場合があり、判断は時間・コスト・受注機会の三つを軸に行います。短期的に高額案件や公共案件の受注見込みがある場合は、承継前に許可を確保する方が売却・引継ぎでの評価が安定しやすいです。

落とし穴としては、許可取得に伴う営業所要件や常勤技術者の配置負担を軽視することです。対策としては、取得前に必要な人員配置や経費を見積もり、外注や顧問契約で暫定カバーする計画を立てること、また承継契約において取得費用や結果不履行時の調整条項を入れることが実務上有効です。

DD(デューデリジェンス)で見られる書類:契約・請求・工事経歴・体制

買い手や金融機関が最初に確認するのは「実績の信頼性」と「許認可・体制の持続可能性」です。具体的には工事経歴書(過去数年の完工高・案件内訳)、請負契約書、注文書・請書、請求書・領収書、支給材の受領証、変更契約・検査報告・写真などが重要な証跡になります。出典:中小企業庁(事業承継支援)

よくある実務上の失敗は、口頭合意や現場メモだけで処理していたために追加工事や支給材の扱いが証明できない事例です。回避策は、〈1〉主要契約の電子・紙の一元管理、〈2〉追加工事や変更の都度の書面化、〈3〉直近数年分の会計と工事台帳の突合です。これによりDDでの減点や交渉上の不利を避けやすくなります。

以上の観点を総合して、許可の有無は一要素に過ぎないことを前提に、取引先環境・入札戦略・承継スキーム・証跡の整備状況を合わせて意思決定するとよいでしょう。

よくあるQ&A(軽微な工事・許可・承継の実務)

ここまでの議論を踏まえ、経営の現場でよく出る具体的な疑問に答えます。

実務上は「制度上の線引き」と「現場での実態」がしばしば食い違うため、各Q&Aで判断基準と、すぐ使える回避策を明確にしておくことが実務的に役立ちます。

- 金額判定は税込総額が前提であり、見積・請求の表示方法で扱いが変わること

- 契約の分割や支給材、追加変更は「実態」で一件と判断され得る点に注意すること

- 承継・M&Aではスキームごとに許認可の扱いが異なるため、事前確認を必須化すること

Q. 500万円は税抜ですか?材料費は含みますか?

判定は税込みの総額を基準に行うのが原則で、見積や請求書で税抜表示をしていても許可要否の判定では消費税等を含めた額で判断されます。具体的には、一件の請負代金が税込で500万円以上(建築一式は1,500万円以上)であれば建設業許可が必要となる点が法令上の基準です。出典:国土交通省

判断基準(実務上のチェック項目):

- 見積書の合計が税込でどの程度か(消費税を足した額で確認する)

- 発注者支給材がある場合、その評価方法と契約上の取り扱い(支給扱いか請負扱いか)

- 値引きや割戻しの予定がある場合の会計処理と実質請負金額

よくある落とし穴は「見積を税抜表示にしておけば500万円未満という認識」に基づき工事を進めてしまうことです。回避策としては、見積テンプレートに「判定は税込総額を基準とする」と注記しておき、見積作成時に自動で税込合計が表示される仕組み(会計ソフトや見積ツール)を導入すると担当者の判断ミスを減らせます。

Q. 1つの工事を2契約に分ければ軽微になりますか?

形式的に契約を分割しても、実態(目的・場所・工程の連続性など)により一件とみなされれば合算されます。行政や元請の判断は実態重視であるため、単純な契約分割で法的な軽微判定を回避するのはリスクが高い点に注意が必要です。実務的な検討項目は「契約の独立性(工程・検査・引渡し単位)」をどう証明するかです。出典:マネーフォワード クラウド

判断基準(実務フロー):

- 工程表・検査基準で各契約が独立しているかを確認する

- 発注者との合意書で分割の合理性(別建ての設計、別時期の着工・検査等)を残す

- 分割契約ごとに独立した仕様書・見積・請求書があるかをチェックする

典型的な失敗例は、現場の事情で途中で作業を結合せざるを得なくなり、後から行政調査で「実態は一件」と判定されるケースです。回避策は、分割する必要がある場合には当初から工程分離の根拠(設計図の差・施工時期差・個別検収の記録)を用意し、発注者の同意を文書化しておくことです。疑義がある案件は工事前に行政窓口へ照会して回答を得ておくと安全性が高まります。

Q. 付帯工事なら別業種の許可は不要ですか?

付帯工事は「主たる工事に付随し補助的に行われる工事」として扱われることが多く、付帯であると認められれば別業種の許可は不要となる場合があります。しかし、付帯と認定されるかは主従関係・金額の比率・契約上の独立性などを総合判断されるため、安易に「付帯なので不要」とするのは危険です。チェックポイントは『主たる工事との関係性(目的・金額・工程)』です。

判断基準(実務上):

- 主たる工事の契約書に付帯作業の範囲が明記されているか

- 付帯工事の金額が主たる工事に比べて相対的に小さいかどうか

- 付帯工事が契約上独立して請負となっているか(別請負であれば独立と判断され得る)

落とし穴は、金額が付帯に比して大きくなったり、付帯工事が独立した顧客要望で行われていると判断される場合です。回避策は、主契約側で付帯範囲を明文化し、検収や引渡しも主契約の工程に紐づけて管理することです。また、複合工事で業種の判定に迷う場合は、工事開始前に発注者と合意書を交わし、必要なら行政に事前照会しておくのが実務的に安全です。

Q. 事業承継で許可・経審・実績はそのまま使えますか?

承継の形態によって扱いが変わります。株式譲渡では法人格が維持されるため許可自体は原則継続しますが、役員変更や体制変化により許可要件(経営業務の管理責任者、専任技術者等)を満たさなくなるケースがあります。一方、事業譲渡や会社分割では法人が変わるため、許可の承継が認められず再申請や承認手続きが必要になる可能性があります。出典:埼玉県(建設業許可の承継に関する手引き)

判断基準(M&A・承継で確認すべき項目):

- 承継スキーム(株式譲渡・事業譲渡・会社分割)を確定し、それぞれの許認可取扱いを整理する

- 買い手/後継者の体制が許可要件を満たすか(経管人材・技術者の資格・実務経験)を事前に確認する

- 経審(公共工事参入を狙う場合)については、承継後の点数や有効期限の扱いを見込み、必要な書類を準備する

よくある失敗は「許可の継続を前提に契約を進めた結果、承継後に許可欠格や要件不備が見つかり、契約が履行できなくなる」ことです。回避策としては、承継契約(株式譲渡契約や事業譲渡契約)において、許可要件不備が見つかった場合の補償条項や是正期間を明記するほか、承継前に必要な技術者や経管人材を配置する手当てを行うことです。また、デューデリジェンスの段階で過去の工事実績と証跡を整理し、承継先に提示できる形にしておくことが取引評価の向上につながります。

これらのQ&Aは実務上の典型的な疑問に焦点を当てたものです。疑義が残る場合は、関連書類を揃えて都道府県の許可窓口に照会するか、承継スキームの早期確定と専門家への相談を検討してください。

あわせて読みたい関連記事

登録解体と許可の違い・承継時の注意点

解体工事は登録制度と建設業許可で要件が異なり、承継やM&Aで扱いを誤ると手続き面で手戻りが生じます。解体の登録要件や技術管理者の扱いを確認したい方に向いています。

軽微な建設工事の基礎と判定フロー

本記事の補足として、軽微工事の判定フローや具体的な計算例を知りたい読者におすすめです。見積・税込判定や支給材の扱いなど、現場で即使える実務ポイントが整理されています。

特定建設業と一般の違い・承継時の留意点

下請け発注規模や特定許可の意味が事業評価に及ぼす影響を詳述しています。特定建設業取得の要否や承継時の手続き・交渉ポイントを比較検討したい経営者向けです。

特定建設業の要件と入札・経審への影響

特定許可取得後の運用負担や経審・入札参加の実務上の影響を具体的に整理しています。公共案件や大口取引を視野に入れた承継・M&A戦略を考える場合に役立ちます。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。