建設業許可がなくてもできる工事の範囲と判断法(承継・経審も)

建設業許可が不要となる「軽微な工事」は存在します(建築一式とそれ以外で基準が異なります)が、税込・材料費の扱いや附帯工事、分割発注など実務の細部で誤ると無許可営業になるリスクがあります。許可の有無は経審や事業承継・M&Aで評価に影響するため、受注戦略と承継計画を踏まえた現実的な判断が必要です。

この記事で分かること:

- 軽微工事の金額基準と、税込・材料費・支給材を含めた請負金額の具体的な判定方法(計算例つき)。

- 附帯工事・分割発注・変更契約での実務上の落とし穴と、安全に判定するためのチェックポイント。

- 無許可営業の実例的リスク(行政処分・取引停止など)と、地方ごとの運用差や相談先の使い分け。

- 許可・経審・元請実績が事業承継・M&Aでどう扱われるか(評価上の観点と承継前後の準備すべき項目)。

- 許可申請に必要な要件・コスト・想定スケジュールと、承継時に許可をどう引き継ぐかの実務的判断軸。

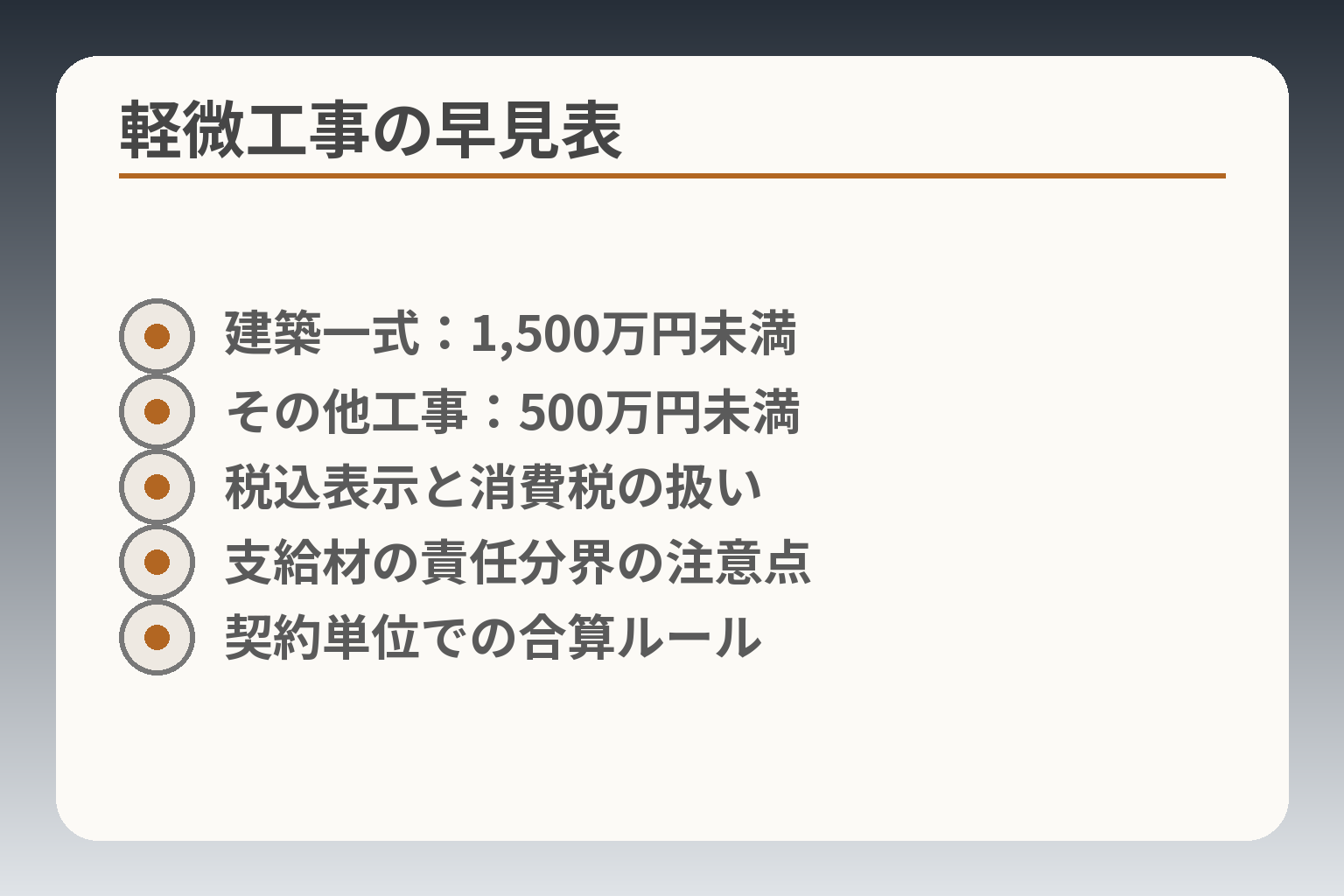

結論:許可不要でできる工事の基本(軽微工事の基準)

- 建築一式:1,500万円未満

- その他工事:500万円未満

- 税込表示と消費税の扱い

- 支給材の責任分界の注意点

- 契約単位での合算ルール

前節の問題意識を受け止めると、軽微工事の定義と請負金額の算定ルールを確実に押さえることが、無許可リスクを避けるための出発点となる。

- 軽微工事の金額基準と業種ごとの区分を事前に確定すること

- 請負金額の算定ルール(消費税・支給材・別契約)を契約書で明確にすること

- 変更契約や附帯工事で再判定が必要になる運用を社内で決めておくこと

軽微な建設工事とは:500万円/1,500万円の基準

一般に、建築一式工事とそれ以外の工事で軽微工事の基準が異なり、判定は「工事1件ごとの請負代金」で行われます。建築一式工事は請負代金が1,500万円未満、その他の工事は500万円未満であれば軽微工事に該当するという考え方が示されています。出典:国土交通省

具体的な運用では「工事1件」とは契約単位で判断されるため、見積段階で複数の工事項目を分けて提示しても実態が一連の工事であれば合算される可能性がある点が落とし穴です。回避策として、見積書や注文書で契約単位を明確に記載し、発注者と合意した根拠(発注書・注文書)を保存しておくことが実務的に有効です。

「消費税等を含む」:税込・税抜の誤解をなくす

請負代金の算定では消費税等を含めて計算するのが一般的で、表示が税込か税抜かで判定が変わることがあります。実務上の典型的な誤りは、見積段階で税抜表示にしていたため基準以下に見えていたが、精算時に税込額で処理されて基準を超えていたケースです。出典:マネーフォワード

このため見積書・請書には必ず「税込/税抜」の表示を入れ、契約締結時に双方が確認する運用を定めることが推奨されます。加えて、増改築や追加工事が発生した際はその都度税込で再計算するルールを設け、超過が見込まれる場合は許可取得の検討や契約の組み替えを行うことが安全策です。

材料費は含む?支給材・別契約の考え方

材料が発注者支給か請負側が調達するかで請負金額の計上が変わり得ます。一般に支給材は請負代金に含めない扱いとされることが多いものの、実態として請負者が調達・検収・品質保証まで実施している場合は金額に算入されるリスクがあります。

支給材の責任分界(搬入・保管・検収・欠陥対応)を契約書に明記することで、監督行政や取引先に対する説明責任を果たしやすくなります。実務上の回避策としては、支給物件の明細書を作成し、発注者と署名で確認したうえで保管する運用を採るとよいでしょう。

そもそも「建設工事」に当たるか:役務・修繕との境界

清掃や点検、保守・運搬などは契約の目的や成果物の性格によって建設工事とみなされる場合があります。判断の軸としては「恒久的な構築物の変更があるか」「成果物としての工事が残るか」「契約上の責任範囲がどう定められているか」が参考になります。

落とし穴は保守契約の延長で改修が行われた際に、当初想定していた低額作業が累積して基準を超えることです。回避策は保守・点検と工事を明確に区分し、工事に該当する作業が発生した場合は別契約で扱う運用を定め、社内での判断フローを整備することです。出典:東京都建設工事手引

以上の確認項目を社内契約テンプレートと実務フローに落とし込み、個別案件での判定履歴を残すことで、承継や経審における説明責任を果たしやすくなり、次の段階の判定手順にスムーズに移れます。

許可が必要かの判定手順(業種・金額・契約の3点チェック)

- 業種特定(29業種)

- 契約単位で税込ベース算定

- 支給材・別契約の扱い確認

- 附帯工事の技術的関連性判定

- 判定履歴の保存方法

実務では業種の特定・請負金額の算定・契約の実態確認を順に行うことで、許可要否を安定的に判断することが現実的な方針となる。

- まず自社の作業がどの業種に該当するかを確定すること

- 請負金額は契約単位で税込ベースに算定し、支給材や別契約の取り扱いを明確にすること

- 分割契約や附帯工事は実態で合算される可能性があるため、契約文書で根拠を残すこと

ステップ1:該当する工事業種(29業種)を特定する

許可の要否はまず業種分類から判断します。建設業は一式工事(建築・土木の一式)と専門工事をあわせて29業種に分類されており、自社の業務がどの業種に入るかで必要な許可種類が変わります。契約書や見積の段階で『担当する作業の範囲』を明文化して業種に紐づけると、後の齟齬を防ぎやすくなります。出典:国土交通省

具体的には「土木一式」か「とび・土工」か「屋根工事」かといった分類が問題になります。たとえば外装改修で足場を組み、屋根の一部補修と外壁塗装を行う場合、どの作業が主たるものであるかによって一式か専門かの判定が分かれます。業種を誤ると取得すべき許可を見落とし、後の行政対応や入札資格で不利になるため、作業範囲を社内で標準化し、技術者配置計画と合わせて記録しておくことが実務上のチェックポイントです。

ステップ2:契約単位で請負金額を判定する(分割発注の注意)

請負金額は原則として「工事1件あたりの請負代金」を基準に判定され、建築一式かそれ以外かで基準額が異なります。見積や契約の表示が税込か税抜かで結果が変わるため、請負代金は税込で計算する運用を推奨します。出典:マネーフォワード

実務上よくある問題は、発注者側・請負側双方が金額を分割して提示すれば軽微工事の基準に収まると誤認するケースです。しかし、実態が一連の工事であると判断されれば合算される可能性があり、単純な分割は回避策になりません。分割発注を行う場合でも、各契約の独立性(目的・期間・成果物の明確な区分)を契約書で示すことが重要です。出典:行政書士.jp

回避策としては(1)見積段階で税込総額を試算し超過のリスクを把握、(2)分割契約を行う際は契約書に独立性の根拠を明記、(3)変更・追加が発生したときは都度再判定のプロセスを組み込む、という運用を導入すると安全です。特に公共や大手元請では請負金額の合算判断が厳しく行われる傾向があるため、入札参加前には必ず見直しを行ってください。

ステップ3:附帯工事の扱い(許可業種がまたがる場合)

主たる工事に附帯して行う工事(附帯工事)は、条件により許可不要とされる場合がありますが、主たる工事との関連性や工事内容の性質で判断が分かれます。附帯工事の判断では「主たる工事との技術的関連性」「附帯工事の金額比率」「専任技術者の配置要否」を総合的に検討する必要があります。出典:東京都建設工事手引

例として、屋根葺き替え工事の際に行う付帯的な雪止め金具の取り付けは、主作業の一部と見なされやすく請負金額に合算される場合があります。一方で、性格がまったく異なり別途業者が通常担当するような作業は独立した契約と扱える余地があります。実務上の落とし穴は、附帯と判断した作業が実際には独立性を欠いており、監督行政から合算を指摘されるケースです。回避策は附帯工事の理由・範囲・金額比率を契約書と工事仕様書に明示し、工事写真や検収記録を残すことです。

以上の3点チェックを標準化した運用を社内ルールとして定着させ、個別案件ごとに判定履歴を残すことで、許可要否の判断精度が上がり承継・経審対応にも一貫した説明が可能になります。

許可なしで「やりがち」なグレー判断と、実務上の落とし穴

前節の判定手順を踏まえると、許可要否で迷う多くのケースは見積・契約の書き方と工事の実態が食い違う点に起因するため、実務では「書面での根拠化」と「都度の再判定運用」を基軸にする判断が現実的である。

- 見積・契約の表示(税込/税抜)と追加工事の運用で基準超過が起きやすいこと

- 名義・請負主体の操作や分割発注は短期的回避に見えて長期リスクにつながること

- 公共入札や元請審査は法的要件以外の体制確認も重視するため、書類・体制の整備が必要なこと

見積の作り方で基準を超える:値引・追加工事・変更契約

見積段階で税込と税抜を混在させたり、初回契約を低額に設定して後で追加・変更を重ねる運用は、軽微工事の基準を超過させやすい典型的な落とし穴です。実務上の判断基準としては、契約締結時に「当該契約が一連の工事として実態的に合算されるか」を検討し、追加工事が予定される場合はその合算後の金額で許可要否を見積もるべきです。契約書に税込表示を必ず明記し、追加工事は別契約か合算かを発注者と書面で合意する運用が回避策になります。

実例として、当初500万円未満で契約していた店舗改装が、設計変更や追加内装で累積して基準超過となり、後から監督官庁に指摘されるケースがあります。追加が見込まれる現場では見積時点で税込総額のシミュレーションを行い、超過リスクが高ければ許可取得や契約の組み替えを早めに検討してください。出典:マネーフォワード

別会社・個人名義で受ける/名義貸しのリスク

名義を別会社や個人にすることで許可要件を回避しようとする運用は短期的には受注を可能にするかもしれませんが、実務上は信用・責任の所在が不明確になり、将来的な取引停止や契約解除、承継時の評価下落といったリスクを招きます。判断基準としては「実態の主体」と「契約上の主体」が一致しているかを確認することです。許可を取るべきかの判断基準(採算・受注戦略・体制)

- 取得コストと回収見込みの比較

- 主要取引先・入札要件の確認

- 専任技術者・財務基盤の可否

- 短期戦略 vs 長期安定の天秤

上の判定ルールを前提にすると、許可取得の判断は「継続的にその受注レンジで戦うか」「一時的に基準内で留めるか」「承継や取引先の要求を先読みするか」の三点を軸に進めるのが合理的である。

- 継続的に同等の規模の仕事を得られるなら許可取得の利益が出やすい

- 一時的・単発の小規模案件中心なら、社内ルールでリスク管理する選択肢も現実的

- 承継や公共入札を視野に入れる場合は早めに許可と関連体制を整備する必要がある

許可取得に必要な要件の全体像(人・経験・財産)

許可取得は単に書類を揃えるだけでなく、経営業務管理責任者や専任技術者の配置、財産的基礎(資金・信用)などの要件を満たす必要があります。具体的には、営業経験年数や有資格者の在籍、欠損金や債務超過の状況が審査の対象となる点に注意が必要です。出典:国土交通省

判断基準としては、(1)現在の受注実績と直近3年の収益が許可維持に耐えうるか、(2)専任技術者を確保できるか、(3)財務的に数百万円〜の準備が可能か、をチェックします。落とし穴は「要件は満たせるが継続的な人材確保が難しい」ケースで、回避策は外部からの技術者採用や社外顧問との契約で期間をつなぐことです。

スケジュール感とコスト(手数料・外注費・準備工数)

許可申請には準備期間と費用がかかります。書類作成・労務整理・技術者の配置調整に数週間〜数ヶ月、行政処理にさらに数週間〜数ヶ月を見込む必要があります。申請手数料や登録免許税は都道府県等で異なり、行政書士に外注する場合は数十万円程度の実務コストが発生するのが一般的です。出典:マネーフォワード

判断基準は「取得コストを回収できる見込み受注期間があるか」です。短期で回収できない場合は申請を先送りにし、まずは受注ポートフォリオの見直しや下請分散の整理で対応するほうが合理的です。落とし穴は申請準備に時間を取られ、現場が回らなくなること。回避策は申請作業を分業化(経理/人事/現場で担当分け)し、繁忙期は専門家に部分委託することです。

500万円未満に留める戦略の限界:単価上昇・材料高リスク

受注を「軽微工事の範囲内に留める」戦略は短期的にはコスト回避になりますが、外部環境(材料高・人件費上昇)で容易に破綻します。契約書で固定単価を長期保証する業態でない限り、市況変動により基準超過が常態化するリスクがある点を前提に判断する必要があります。

具体例として材料価格が急騰した場合、当初見積が500万円未満でも追加請求が難しく、結果的に自社負担で工事を完了させる羽目になることがあります。回避策は見積時に材料費上昇の条項を入れる、あるいは変動要素を別契約にすることで合算回避の合理性を下げることです。ただし契約の切り分けが実態に合致していないと監督行政に合算を指摘されるため、法的実態と整合する書面化が不可欠です。

元請から求められる「許可以外」の整備(安全・保険・書類)

多くの元請や公共発注者は許可の有無に加え、安全衛生体制、社会保険の加入、現場管理体制、完成保証や保険の加入状況を重視します。これらは受注継続性に直結する実務要件であり、許可を持たない場合でも求められることがあります。出典:東京都建設工事手引

判断基準は「主要取引先が求める最低レベルの体制を満たしているか」です。落とし穴は、自社では法的許可は不要でも元請の契約基準に合致せず受注機会を失うこと。回避策は主要元請ごとのチェックリストを作成し、社会保険証明、安全衛生計画、保険加入証明などのテンプレートを常備しておくことです。

以上を踏まえ、許可を取るか否かは単に費用の有無で決めるのではなく、受注の継続性、市場環境、取引先要件、承継や経審の長期的影響を合わせて総合的に判断することが必要です。

経審・元請実績・許可が「事業承継・M&A」に与える影響

- 実績の名義と証憑の整備

- 経審の入口条件と点数影響

- 買い手が見る再現性(人材・体制)

- 承継方法別に優先すべき整備項目

承継や売却を念頭に置くと、許可や経審、元請実績は単なる書類の有無を超えて事業価値や買い手のリスク評価に直結するため、これらを戦略的に整えることが判断の主要な方向性となる。

- 許可の有無は受注レンジと取引先の期待に影響し、価格評価に反映されやすい

- 経審や公共実績は入札参入の“入口”であり、将来キャッシュフローの想定に直結する

- 実績の名義・契約主体は買い手が重視するため、証憑の整理が交渉力を左右する

許可の有無で変わる評価:受注レンジと再現性(買い手・後継者目線)

買い手・後継者は「過去の売上」を見るだけでなく、それを将来も再現できるか(体制・人材・実績の継続性)を重視します。許可があれば元請として受けられる仕事の幅が広がるため、将来の受注ポテンシャルが高く評価されます。一方、許可がない企業は同程度の実績があっても、買い手側が公共案件や大手元請案件を期待できないため、評価額に割引が入りやすい点に留意してください。

実務上の落とし穴は「実績はあるが契約名義や技術者配置が買い手の期待と一致しない」ケースです。回避策として過去工事の契約書・請求書・検収書・写真を体系化し、誰がどの範囲を担ったかを明示した実績台帳を用意しておくことが有効です。

経審(公共工事)への波及:点数以前に「入口条件」になる

公共工事を視野に入れる場合、経営事項審査(経審)は入札参加の必須プロセスであり、そもそも経審の前提となる許可や完成工事高等が整っていないと門前払いになる可能性があります。経審は点数化も重要ですが、許可や実績といった”入口条件”を満たすことが先決です。出典:国土交通省

判断基準としては、公共案件を将来見込むか否かを早期に決め、それに応じた実績形成と技術者・財務体制の整備スケジュールを逆算することです。短期間で点数を上げようと形だけ整えると持続性がなく評価を下げるので、長期的な実績積み上げを優先することを勧めます。

元請実績・工事経歴の扱い:名義・契約主体でズレが出る

工事実績は承継交渉での重要資料ですが、実際には「誰の名義で受注したか」「JVや親子会社の関与がどの程度か」によって買い手の評価が大きく変わります。名義が親会社や別会社になっている実績は、承継後に同等の仕事を単独で再現できないと評価されることが多い点が落とし穴です。

回避策は、主要工事について契約書、注文書、請求書、現場写真、完了報告などの証憑を体系化しておき、実際に自社が担った業務範囲(工程・技術者・使用機材)を明記することです。これにより買い手は「再現可能性」を評価しやすくなります。

承継手段別の論点:親族・社内・第三者(M&A)で準備が違う

承継方法により優先すべき整備項目は異なります。親族・社内承継では技術継承・現場管理の継続性が最優先され、実務マニュアルやOJT計画、キーマンの引継ぎが重視されます。一方で第三者への売却では、許可や経審、実績の形式的整備(証憑の完全性)が買い手の意思決定に直結します。

判断基準は承継先の能力と時間的余裕です。内製で補えるのであれば許可を承継後に整備する選択も合理的ですが、外部買い手を想定する場合は事前に許可・経審を整えておくことで売却価値が高まる傾向があります。実務上の失敗は、承継後に想定外の許可要件が発覚して業務停止や契約解除につながることなので、事前のギャップ分析が重要です。

許可を『取ってから承継』or『承継後に整備』の判断軸

どちらの順序が適切かはコスト・時間・リスクで決まります。短期で市場シェアや入札参加が必要であれば取得を優先し、承継主が段階的に整備できる余地があれば承継後に対応する選択肢もあり得ます。出典:マネーフォワード

実務的には、(A)取得に要する費用・期間、(B)許可がないことで失う受注の年換算損失、(C)承継先の整備能力を比較した簡易的な費用対効果表を作ると判断がしやすくなります。落とし穴は感情的に「まだ大丈夫」と先延ばしにすることです。回避策は、主要取引先や候補買い手に事前にヒアリングを行い、外部の専門家(行政書士・M&Aアドバイザー)に現状評価を依頼することです。

許可・経審・元請実績の整備は、事業の継続性と将来価値を左右する重要な投資です。戦略的に優先順位をつけ、証憑と体制を整えておくことが承継・M&Aの交渉を有利に進める要となります。

Q&A:現場で多い質問(判断に迷ったときの確認先も)

前節で取り上げた承継や実務上の整備を受けて、現場で頻出する個別の疑問に短く答え、判断に迷ったときの実務的な確認先を整理する。

- 500万円/1,500万円の基準は金額以外の実態(契約単位・名義・実態)で左右される点を前提に判断する

- 支給材や別契約の扱いは契約書と実態(誰が検収・保証するか)で結論が変わるため書面化を行う

- 判断に迷ったら、都道府県の許可担当窓口と専門家(行政書士・弁護士)を使い分けて確認する

Q:500万円未満ならどの業種でも許可は不要ですか?

金額基準は重要な判断材料ですが、業種(建築一式か専門工事か)や契約の実態によって結論が変わることが多いため、金額だけで完結させない運用が現実的です。建築一式工事とその他の工事で基準額が異なり、原則として建築一式は請負代金が1,500万円未満、その他の工事は500万円未満で軽微工事に該当する考え方が示されています。出典:国土交通省

実務上の判断基準は「契約単位」を明確にすることです。複数の工程を分割して見積もっても、実態が一体の工事である場合は合算される可能性があります。契約書や注文書に『本件は独立した契約である』ことの根拠(目的・期間・成果物)を明記し、発注者と合意しておくことで、監督行政や取引先からの照会に対する説明力が高まります。

落とし穴は、見積段階で税抜表示にしていたため基準内に見えたが精算が税込で行われ基準を超えた、というケースです。日常運用としては、見積・請求を税込ベースで試算するルールを定め、契約時に双方で金額表示の確認を行うことをおすすめします。

Q:材料を施主支給にすれば500万円未満にできますか?

支給材の有無は請負金額の算定に影響しますが、単に名目上「支給」とするだけでは不十分で、実態(調達・検収・保証の実務)が重視されます。発注者が材料を供給していても、請負側が調達や検査、欠陥時の責任を負っていれば請負金額に算入され得ます。

判断基準は「責任分界」です。誰が搬入・保管・検収・欠陥時の対応を行うかを契約書に明記し、支給材については別紙明細で quantity/単価/責任区分を残しておくとよいでしょう。実務上の落とし穴は、口頭合意で支給としたが書類が不十分で監督官庁に説明できず合算を指摘されることです。回避策は支給材の確認書を作成し、双方の押印/署名を取ることです。

Q:追加工事で500万円を超えそうです。どう対応すべき?

追加・変更で合計金額が基準を超えるリスクは高く、変更契約の締結時点で再度許可要否を判断する運用が必要です。運用ルールとして変更発生時は必ず税込で再見積もりを行い、合算可否を判定するフローを設けると現場での判断ミスを減らせます。

具体的な対応例は次の通りです。まず変更の見積を作成し、税込ベースで累積金額を試算。超過が見込まれる場合は(A)許可取得を検討する、(B)契約を分割し独立性を明示できるか検討する、(C)発注者と仕様を調整して超過を回避する、のいずれかを検討します。落とし穴は、変更工事を口頭や簡易なメールで進めて後から合算指摘を受けることです。回避策は変更契約書の整備と、変更ごとの承認フロー(現場→営業→経理)を社内で運用することです。出典:行政書士.jp

Q:許可がないと下請として仕事はできませんか?

軽微工事の範囲であれば下請けとして仕事を請けることは可能ですが、元請が取引条件として許可保有を求めるケースや、入札要件で許可が必須となる場合もあります。したがって「法的に可能=実務的に可能」ではない点に注意が必要です。出典:東京都建設工事手引

判断基準は主要取引先の要求です。主要元請が許可保有を条件としている場合、許可がないと受注機会を逸します。落とし穴は「軽微工事だから問題ない」と社内で判断した結果、取引先審査で弾かれて取引停止になることです。回避策は取引先ごとの要件リストを作成して照合し、必要があれば許可取得か、受注ポートフォリオの見直し(許可が不要な顧客へ注力)で対応することです。

Q:判断に迷ったときの確認先は?(都道府県窓口・専門家)

判断に迷ったら、まずは都道府県の建設業許可担当窓口に問い合わせて「当該事例の運用」を確認するのが有益です。運用や運用解釈は都道府県で差が生じることがあるため、地域窓口の一次確認で方向性を把握できます。その上で法的解釈やM&A影響の精査が必要なら行政書士や弁護士、M&Aアドバイザーに相談するとよいでしょう。

実務的な使い分けは次の通りです。行政窓口:法解釈と地域運用の確認。行政書士:許可申請や実務書類の整備。弁護士:契約解釈やリスク法務。M&Aアドバイザー:事業価値評価と承継戦略。初動は必ず書面(見積・仕様・契約案)を用意して相談窓口に持参すると、助言の精度が高まります。

上記Q&Aを社内テンプレート(見積・変更契約・支給材確認書)に落とし込み、判断履歴を保管する運用を定着させることで、承継や交渉の場面で説明可能な状態を作ることができます。

次に読んでおきたい関連記事

会社分割で建設業許可を承継する手続きと注意点

会社分割で許可を引き継ごうと考えている場合に、事前認可の流れや提出書類、自治体ごとの差異を実務レベルで整理しています。手続きを逆算して準備したい経営者向けです。

経審の承継と許可承継の違い・実務フロー

経審が関わる承継での実務上の落とし穴や、点数の動き方、承継パターン別の対応手順を解説しています。公共工事を視野に入れた承継計画を立てる際に参考になります。

会社分割での許可承継(実務版)

会社分割の実務に特化した解説で、経審・元請実績の扱いまで踏み込んで説明しています。売却以外の承継手段として会社分割を比較検討したい場合に適しています。

建設業許可の事業承継ガイド(手続き・判断軸)

親族承継・社内承継・M&Aそれぞれの判断軸や、都道府県ごとの運用差、DDや費用感まで整理した総合ガイドです。承継方法を広く比較したい経営者におすすめです。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。