建設業許可の決算変更届:期限・書類・経審と承継時の注意点

決算変更届は事業年度ごとに提出が義務付けられた法定手続きで、提出期限(事業年度終了後4か月)・必要書類・提出方法を正しく整えることが、経営事項審査(経審)や許可更新、M&A・事業承継時の手続リスクを最小化する最短の対策です。出典:国土交通省 関東地方整備局

この記事で分かること:

- 決算変更届の基本(期限の数え方、提出方法、受領の残し方)

- 提出書類と作成上の落とし穴:工事経歴書、直前3年の施工金額、財務諸表、納税証明の実務ポイント

- M&A・事業承継で注意すべき点:株式譲渡/事業譲渡/合併ごとの許可・経審・元請実績の扱いと、売却以外(社内承継・親族承継)の視点

- 実務で不足しがちな項目と対策:デューデリジェンス向けの決算関連チェックリスト、連結決算や関連会社取引の見せ方、都道府県ごとの様式差対応

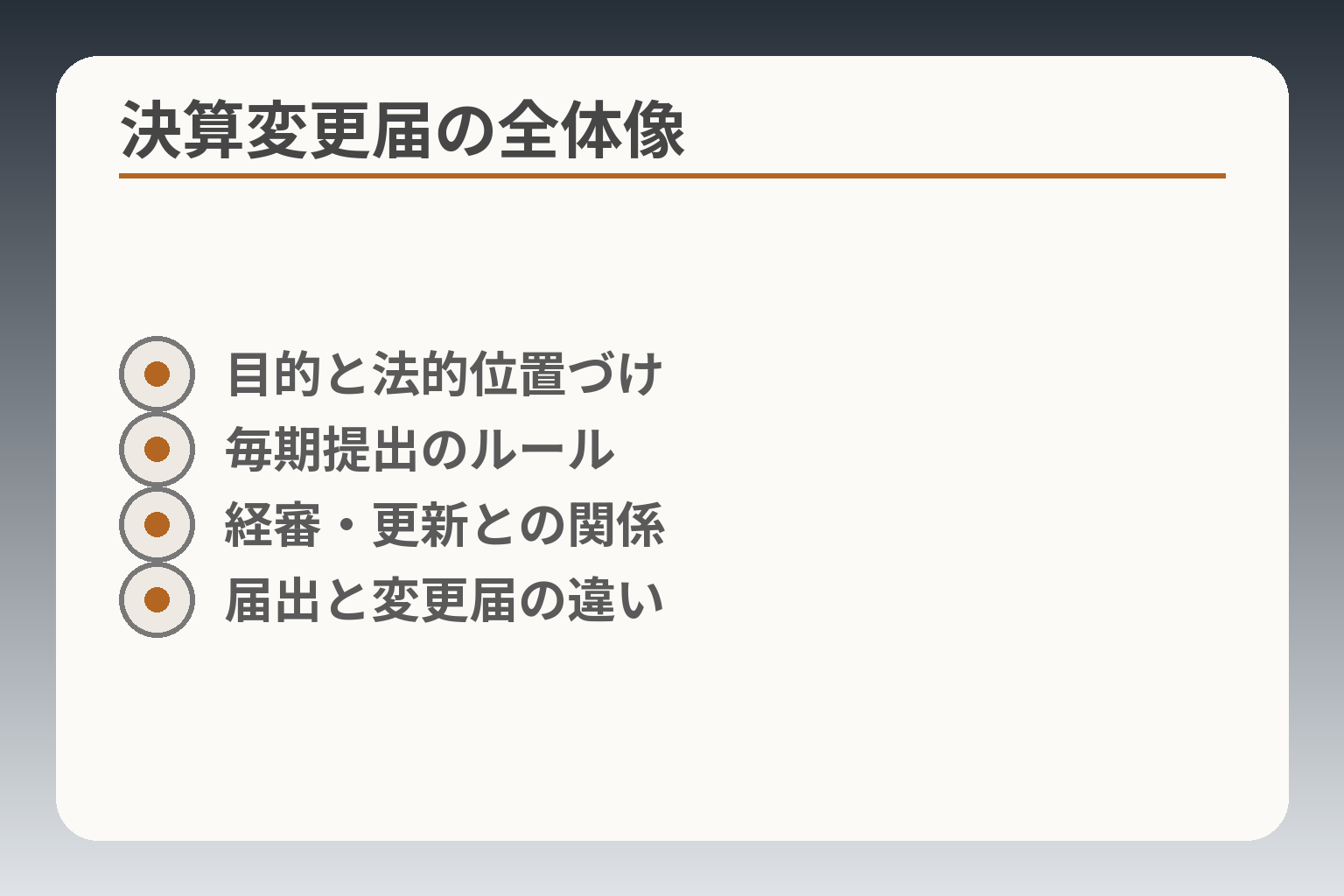

- 目的と法的位置づけ

- 毎期提出のルール

- 経審・更新との関係

- 届出と変更届の違い

決算変更届とは:建設業許可で毎年必要な理由

決算変更届は毎事業年度の実績と財務状況を行政に報告しておくことが望ましく、特に経審や許可更新、承継を控える場合は早めに整備・保管の仕組みを作っておくのが実務的です。

- 届出は事業年度ごとに行う法定手続きで、期限と提出様式を守ることが前提になること

- 工事経歴や直近数年分の施工金額、財務諸表、納税証明の整合性が対外信用や経審に直結すること

- M&A・承継時には「許可の主体」「実績の説明可能性」「過年度提出の有無」が手続き負担とリスク判断の主要因になること

前節で示した「期限・書類・経審との関係」を受け、ここでは届出の法的位置づけと実務上の分岐点を具体的に整理します。

決算変更届の位置づけ(事業年度終了の届出)

決算変更届は、建設業許可を持つ法人や個人事業主が事業年度終了後にその事業年度の工事実績や財務情報を行政に報告する手続きです。一般にこの届出は毎事業年度ごとに行い、届出が適切に行われていることが許可の維持や経審手続きの前提となります。事業年度終了後4か月以内の提出が原則で、期限管理がもっとも重要な管理項目の一つです。出典:国土交通省 関東地方整備局

判断基準としては、(1)事業年度の締め日を社内規程で固定しているか、(2)決算確定から届出準備までの内部期間(通常1〜2か月)を確保しているか、(3)窓口や様式ごとの提出条件を確認する体制があるか、の3点を確認してください。落とし穴としては「会計上の確定と工事台帳の数値が一致しない」「納税証明の発行タイミングを誤る」といった実務ミスがあり、これらは届出の遅延や訂正を招きやすいので事前に照合する運用を作ることが回避策になります。

「変更届」と「決算変更届」の違い(役員変更等との区別)

名称が似ているため混同されやすい点に注意が必要です。変更届は役員、営業所、資本金など許可の基礎情報に変更があった際に提出するもので、決算変更届は毎期の決算情報を報告するものです。手続き上の違いは提出期限や必要書類、監督側のチェック観点が別であることです。

よくある失敗は「税理士に任せていたら変更届の期限(例:役員変更の30日以内)を見落とした」ことで、結果として行政から是正指示や罰則を受ける可能性があります。回避策は役員・営業所等の変更が発生した際に社内で速やかに「届出担当→税理士/社労士/行政書士→窓口確認」のフローを回すことです。特に承継やM&Aの検討段階では、役員構成や代表者の変更が頻発するため、どの届出がいつ必要かを一覧化しておくと手間を減らせます。

知事許可/大臣許可で窓口が変わる

許可が知事許可か大臣許可かにより、提出先や一部の運用ルールが変わります。一般に都道府県知事許可の場合は各都道府県に提出し、大臣許可(全国的に業務を行う場合等)は国の地方整備局などが窓口になります。手続きの差としては、納税証明や添付書類の求め方、電子申請の対応状況、書式の細かな記載方法などで自治体差が出やすい点が挙げられます。

実務対応としては、事業所が複数県にまたがる場合は各県の手引きを一覧化し、どこにどの書類を出すかを明確にしておくことが業務負担を減らす近道です。窓口の運用は変更されることがあるため、毎年の提出前に最新の手引きを確認する習慣を社内に定着させてください。

経審・入札参加・更新とつながる「許可実務」

決算変更届は単なる事務手続きではなく、経営事項審査(経審)や許可更新、公共工事の入札参加に直結する実務的な根幹です。経審では直近数期の実績や財務指標が評価項目に含まれるため、届出の内容がそのままスコアや入札資格に影響します。

経審や特定建設業の財産的基礎要件に不安がある場合、決算変更届の段階で数値の確認と補正(例:引当金の処理や関連会社取引の精査)を行うことが重要です。落とし穴としては、赤字や欠損がある年に経審スコアが下がり、結果として入札参加に影響を与える点があり、事前に金融機関や元請と説明できる資料を準備しておくと実務的に有利です。

よくある誤解:税務申告をしたから提出不要?

税務申告(法人税や消費税の申告)をしたことと、決算変更届を行政に出すことは別の手続きです。税務署向けの書類と建設業許可の届出様式は目的もチェック観点も異なりますので、税務の処理だけで届出要件が満たされたと考えるのは誤りです。

具体的な回避策は、税務決算確定後すぐに決算変更届用のチェックリストを作成し、工事経歴との突合、納税証明の種類確認、提出控えの保管場所を明示しておくことです。税理士の作業範囲と行政手続き(提出・控え保管・窓口対応)の担当範囲を事前に合意しておくと、実務上のズレを減らせます。

ここまでの整理を基に、実務的な期限管理と書類整備に視点を移してください。

提出期限・提出方法:4か月ルールと実務の進め方

- 事業年度終了日から4か月

- 内部スケジュール逆算(90/60/30日)

- 郵送・窓口・電子の留意点

- 受領控え・発送記録の保管

前節の整理を踏まえ、届出の運用面に即した実務手順と優先順位を明確にします。

決算変更届の提出は期限管理と証跡の確保を最優先に設計するのが現実的な判断で、期限前の内部チェックと記録残しを組み込むことで遅延リスクとその後の手続き負担を大幅に下げる方向で対応するのが実務上の合理的な方針です。

- 事業年度終了後4か月以内の提出を前提に、社内締め日と届出スケジュールを逆算して固定すること

- 提出方法は「記録が残る手段」を基本にし、自治体の電子申請対応状況は毎年確認して差分を運用に反映すること

- 受領控え・発送記録・提出前の突合作業を必須の社内手順に落とし込み、承継時に引き渡せる形で保管すること

提出期限は「事業年度終了後4か月以内」

事業年度終了日から4か月以内に決算変更届を提出するのが原則です。たとえば決算日が3月31日の場合は7月31日が目安となり、決算確定・会計処理の時間を逆算して準備期間を確保する必要があります。出典:国土交通省 関東地方整備局

判断基準としては、社内で「決算確定日→工事経歴・施工金額の突合→書類作成→提出準備(押印・納税証明取得)」という工程に必要な日数を算出し、余裕を持って期日の60〜90日前には作業を開始する運用が現実的です。落とし穴は、会計上の締めと工事台帳の集計タイミングがずれるケースで、このズレが発見されると追加照合に日数を要し、結果的に提出遅延につながります。回避策は、月次で工事台帳と会計帳簿の突合を行い、決算期直前に大きな差異を解消しておくことです。

郵送・窓口・電子対応の有無(自治体差)

提出方法は自治体により差がありますが、共通して言えるのは「記録が残る手段」を選ぶべきだという点です。郵送であれば簡易書留やレターパック、窓口提出であれば受領印を必ずもらう、自治体の電子申請が利用できる場合は画面キャプチャや受付番号を保存する、といった運用を標準化してください。

自治体ごとの運用差については、窓口や添付書類の細部が異なるため、主要な提出先の手引きを一覧化しておくと実務が楽になります。出典:神奈川県(許可後の手続き)

具体的な落とし穴は「税務申告書の控えだけで届出要件を満たしていると誤認すること」と「電子申請の受付要件(添付ファイル形式など)を事前に確認していないこと」です。回避策として、毎年提出前に各提出先の最新手引きをダウンロードして必要書類一覧を社内で更新する運用を設けることを推奨します。

受領印・控え・発送記録の残し方

届出後の証跡は、将来の承継やDD(デューデリジェンス)で重要になるため、提出時に必ず控えを残す運用にしてください。郵送であれば配達記録(追跡番号)を保存し、窓口提出であれば受領印つきの控えをPDFでスキャンして社内の決算フォルダに保存します。

経営判断を要する場面では「提出の有無」だけでなく「いつ・誰が・どの様式を出したか」が問われるため、最低3年間は電子・紙の両方で控えを保管することが実務上の標準線です。回避策は、提出手順書を作り担当者を明確にしておき、引継ぎ時にそのフォルダ構成を渡せるようにしておくことです。

遅延・出し忘れが起きる典型パターン

代表的な遅延原因として、(1)税理士任せで建設業独自の様式作成を見落とす、(2)工事経歴の集計が間に合わない、(3)納税証明の発行待ちで提出が遅れる、などが挙げられます。特に承継やM&Aで業務担当が不明確になっている会社は発生率が高い傾向です。

簡易な対策は、期首に「決算変更届の提出責任者」を登録し、期末の90・60・30日前に通知が自動で回るチェックリストを導入することです。また、過年度の未提出が発覚した場合の優先順位は「最新年度→次いで過去年度の順」で整備し、窓口に事前相談して提出方法(まとめ提出の可否等)を確認するのが実務的です。

訂正・差し替えが必要になったときの基本対応

提出後に誤りを発見した場合は、まず自己判断で差替えを行わず提出先窓口に状況を説明して指示を仰ぐのが適切です。自治体によっては「訂正届」の書式や追加説明書類を求められることがあります。

実務上の落とし穴は、訂正を急ぐあまり証拠書類を揃えずに提出して再度指摘を受けることです。回避策は訂正前に関連する台帳・契約書・請求書を揃えておき、訂正文書に裏付け資料として添付できるように整えてから窓口と手順を確定することです。窓口指示に従った証跡も必ず保管してください。

以上の運用を社内で定着させることで期限遵守と提出の信頼性が高まり、書類整備や経審対策へとスムーズに移行できます。

必要書類と作成ポイント:工事経歴書・財務諸表・納税証明

- 工事経歴書(元請/下請区分)

- 直近3年の施工金額集計

- 貸借対照表・損益計算書

- 納税証明の種類確認

- 工事台帳との突合

前節の運用面を受け、実務で最も手間が掛かる提出書類の種類と「作り方の留意点」を優先して整理します。

決算変更届で求められる書類は形式と内容の両方を満たす必要があり、特に工事経歴・直近数年の施工金額・財務諸表・納税証明の整合性を優先して点検するのが実務的な判断です。

- 提出書類は「工事経歴書/直近3年の施工金額/貸借対照表・損益計算書等/納税証明」が基本セットとなること

- 工事経歴書は元請・下請区分や工期・完成/未成の扱いで表示が変わるため、元請側の見え方を意識して作成すること

- 財務諸表と工事台帳(工事ごとの収益計上)の突合を行い、納税証明の種類や発行時期を窓口仕様に合わせて取得すること

提出書類の全体像(基本セット)

一般に必要とされる書類は工事経歴書、直近3年の工事施工金額の集計、貸借対照表・損益計算書(および必要に応じ株主資本等変動計算書等)、納税証明などで、自治体により細目や添付方法が異なります。出典:国土交通省 関東地方整備局

判断基準としては「書類が経審や更新の評価に直結するか」を軸に優先度を付け、工事経歴と財務諸表の不整合がある場合は届出前に必ず解消することが望ましいです。落とし穴は様式そのものより添付漏れが多く、提出前のチェックリスト運用が最も有効な回避策です。

工事経歴書:元請/下請、工種、JV、完成・未成の考え方

工事経歴書は単に工事件名を列記するだけでなく、元請・下請の区分、工種分類、工期(開始・完成)や共同企業体(JV)としての参加形態を明示することが重要です。

元請実績を評価する相手(発注者、元請)は「誰が責任を負ったか」を見ているため、元請としての完工・引渡しの記録が残ることが実務上の鍵になります。落とし穴は、下請けでの売上を元請実績として誤って集計することです。回避策としては工事台帳、契約書、請求書を照合して元請・下請を厳格に区分する運用を設けてください。

直前3年の工事施工金額:集計ルールとズレの原因

直近3年の施工金額は経審等で使われる重要な指標で、会計上の売上計上と工事完了基準のズレが出やすい箇所です。工期跨ぎ案件、追加工事や変更契約の処理タイミングで数値が変わるため、会計担当と現場管理者で突合する体制が必要です。

よくある失敗は「会計上は請負収益を按分したが、工事経歴は完成基準で集計した」ことで、数字が合わなくなり担当者同士で追加作業が発生します。回避策は期末時点で未成工事高と進行基準の扱いを決め、工事台帳に基づく試算表を作成してから届出用の集計表を作ることです。

財務諸表:特定建設業の財産的基礎の観点も意識

貸借対照表や損益計算書は単なる添付書類ではなく、特定建設業に該当する場合の財産的基礎(純資産額・流動比率等)確認に直結します。特に純資産がマイナスの場合や大幅な赤字年があると、特定建設業の要件充足に影響する可能性があります。

判断基準は「許可区分(一般/特定)に必要な財務基準を満たしているか」で、満たしていない場合は事前に是正策(資本注入、債務再編、引当処理の見直し)を検討する必要があります。落とし穴は届出直前に慌てて修正を加え、後で整合性が取れなくなることです。回避策は決算確定時点で許可区分の要件チェックを行い、必要なら税理士や行政書士と早期に相談することです。

納税証明:知事許可/大臣許可で種類が違うことがある

納税証明書は自治体や許可区分により求められる種類(法人税、事業税、所得税など)や期間が異なる場合があるため、窓口の手引きに沿って正しい種類を取得する必要があります。出典:神奈川県(許可後の手続き)

実務上の誤りは、税務署で発行される証明の有効期限や対象期間を誤認することです。回避策は、提出直前に税務署の最新発行要件を確認し、発行に時間がかかる場合は早めに申請しておくこと。また、買主・売主の役割分担(M&A時)を契約書で明確にしておくとトラブルが少なくなります。

連結決算・関連会社取引がある場合の注意(実務論点)

グループ企業や関連会社との取引が多い場合、決算書の連結処理や関連会社間の債権債務・収益の按分が届出書類との整合性に影響します。一般に許可手続は申請主体の単体内容を基準とするため、グループ決算をそのまま出すと説明が必要になる場合があります。

落とし穴は「連結ベースの利益で要件を満たしているが、単体では満たしていない」ケースで、承継や売却で単体ベースの評価が重視される場面があります。回避策は単体決算の把握と、関連取引の内訳を明確にしておくこと、必要に応じて注記や補足資料を用意して窓口で事前に相談しておくことです。

これらの書類整備を確実に実行することで、経審や承継時の手続的な摩擦を減らせます。

提出しない・遅れると何が起きる?経審・更新・取引への影響

前節の書類整備を受けて、届出の未提出や遅延がもたらす実務的影響と、優先的に対処すべき項目を整理します。

提出を怠る・遅らせることは直ちに許可取り消しには至らない場合が多いものの、経審や許可更新、公共工事の入札参加、金融機関との信頼関係に実質的な制約を生じさせるため、早期の是正と再発防止体制の整備を優先する方向で判断するのが現実的です。

- 届出の未提出は行政の是正指導や将来の手続き(更新・経審)の進行に影響を与える点

- 経審のスケジュールや評価に直結するため、提出遅延は入札参加や受注機会の損失につながる点

- 金融機関・元請との説明責任が増えるため、提出状況の証跡保管と速やかな訂正対応が重要な点

法令上の扱い(報告義務・罰則の枠組み)

建設業法に基づき、許可業者は毎事業年度終了後に決算変更届を提出する義務が規定されています。法令上は提出義務違反に対して罰則が定められており(例:過料や罰金等の可能性)、また届出書類は行政手続上の基礎資料として扱われます。出典:国土交通省 関東地方整備局

判断基準としては「恒常的に未提出があるか」「意図的な隠蔽や重大な虚偽があるか」が行政の対応の重さを左右します。落とし穴は、単年度の遅延を軽視して放置することで過年度分が蓄積し、後の更新手続きでまとめて指摘を受ける点です。回避策は、未提出が発覚した時点で速やかに遡及提出し、窓口に事情説明を行うこと、そして社内的に提出義務の監督者を明確にすることです。

経営事項審査(経審)を受けられない/遅れる可能性

決算変更届で提出する工事経歴や財務諸表は経審の評価資料と直接連動しており、届出が整っていないと経審申請そのものが受け付けられない、あるいは審査が遅延するケースがあります。経審の受付要件や添付書類の仕様は地方整備局や都道府県ごとに細部が変わるため、申請前に必要書類を突合しておくことが実務上重要です。出典:国土交通省(経営事項審査関係資料)

経審の遅延は入札参加資格の喪失や受注機会の喪失につながるため、受注戦略上の影響が大きい点を最優先で評価してください。落とし穴は、経審直前に過年度の記載ミスが発覚して訂正手続きに追われ、申請タイミングを逃すことです。回避策としては、経審予定日の3〜4か月前に決算変更届の控え・突合資料を整え、早期に窓口やソフトウェアで事前チェックを行うことを推奨します。

許可更新時のつまずき(提出漏れの棚卸し)

許可の有効期間終了時(通常5年)に行う更新申請では、過去の決算変更届の提出状況が確認され、不備や未提出があると更新手続きに影響します。実務上、過年度分が未提出だと更新時にまとめて提出を求められ、書類準備と審査に時間とコストがかかる傾向があります。出典:OTA行政書士グループ(解説ページ)

判断基準は「過去5年分の提出状況が揃っているか」で、揃っていない場合は更新のタイミングで事業継続性や信用に関する追加説明を求められる可能性があります。落とし穴は更新期近くで未提出を発見し、短期間で大量の過去資料を再構築する負担に耐えきれないことです。回避策は、更新の12〜18か月前に過去5年分の提出状況を棚卸し、不足があれば計画的に遡及提出と窓口相談を行うことです。

元請・金融機関からの信用対応(説明資料としての提出状況)

元請や金融機関は与信管理や取引継続の判断材料として決算変更届の提出状況や内容の整合性を注視します。提出が遅れている、あるいは過去に訂正履歴が多い会社は取引先から追加の説明資料を求められやすく、場合によっては入札除外や与信引き下げのリスクがあります。

実務的には「提出済みの控え」と「突合に使った原資料(契約書、請求書等)」をワンセットで提示できることが信頼維持の決め手になります。落とし穴は提出控えのみを示して中身の突合資料が揃わないことで、回避策は控え保管規程を作り、金融機関や元請から求められた際に速やかに提示できる体制を整備することです。

遅延が起きたときの現実的なリカバリー手順

遅延が発覚した場合の実務フローは、①窓口に事実を説明し指示を仰ぐ、②遡及提出できる範囲を整理して優先順位を付ける(最新年度→過去年度)、③訂正や補足資料を揃えて正式な手続きを行う、という流れが現実的です。過度な先送りは行政の是正措置を招くため、速やかな対応が重要です。出典:行政書士による実務解説(遡及提出の可否と手順)

具体的な回避策は、まず社内で「未提出リスト」を作成し、内容の簡易評価(虚偽・誤記の有無、納税証明の有無)を実施することです。次に、窓口に概要を説明しつつ提出手順(追加資料、訂正届の様式、受理条件)を確認してから書類を整えます。万が一、行政から是正勧告や公表等の措置があった場合は、事実関係の整理と再発防止策(担当者明確化、期日前アラート)を提出することで柔軟な対応を取りやすくなります。

ここまでの影響と対応を踏まえ、書類整備の優先順位と担当分担を社内で確定してください。

M&A・事業承継時の決算変更届:許可・経審・実績はどう動く?

- 株式譲渡と事業譲渡の違い

- 許可承継(事前認可)の可否

- 過年度提出履歴の棚卸し

- 元請実績の名義・契約継続性

前節の提出・整備運用を踏まえ、承継の局面で決算変更届や許可の扱いが実務上どう変わるかを整理します。

承継スキームによって許可の扱いと届出負担が大きく変わるため、事前にスキームを確定し、行政の認可や届出要件を確認したうえで、書類・証跡を整備する方向で判断するのが現実的です。

- 株式譲渡は法人格が同一のため許可自体は基本的に継続しやすい一方、役員や経営業務管理責任者の変更は届出対象になる点を確認すること

- 事業譲渡・合併・分割は従来は許可の空白が生じ得たが、事前認可制度を利用すれば許可の承継が可能になる場合がある(条件確認必須)

- 買主側のリスク管理として過年度の決算変更届の提出状況、経審履歴、元請実績の引継ぎ可否をデューデリジェンスで重点確認すること

株式譲渡(会社は同一)の場合:許可は原則維持でも要確認

株式譲渡は会社の所有構成が変わるだけで法人格自体は変わらないため、建設業許可自体は原則として継続します。ただし、役員構成の変更や経営業務の管理責任者・専任技術者の交替、5%等の大株主比率変化に伴う届出義務など、許可要件に関わる事項が変わる場合は所定の変更届出が必要です。

判断基準は「法人格は変わらないか」「許可要件(経営管理責任者、専任技術者、財務基盤等)が維持されるか」です。たとえば代表取締役や経営業務管理責任者が交代する場合は、変更届出や追加説明を求められることがあります。落とし穴は、税理士や総務に「株式譲渡だから届出不要」と判断させてしまい、役員変更等の届出を怠る点です。回避策としては、譲渡スキーム確定後に許可行政庁へ照会を行い、どの届出が必要かを書面で確認しておくことが有効です。

事業譲渡の場合:許可は原則引き継げず、事前認可の利用可否が分岐点

事業譲渡(資産譲渡・営業譲渡)では許可の主体が実質的に変わるため、従来は買主が新たに許可を取得するのが原則でした。令和2年の建設業法改正により、一定要件の下で事前に認可を得ることで許可の地位を承継できる制度が設けられていますが、認可の可否は承継の態様と承継者の要件充足に依存します。出典:国土交通省 関東地方整備局(事業承継等に係る認可の制度説明)

判断基準は「承継する建設業の全部か一部か」「承継先が許可要件(技術者配置、財務基盤等)を満たすか」「認可申請の期限(承継予定日の概ね1か月前までに申請)を満たせるか」です。落とし穴は認可を期待してスキームを進めたものの、承継先が要件を満たさず認可が下りない場合、承継日以降に許可の空白が生じるリスクです。回避策は、譲渡契約で「認可不成立時の代替措置(例:許可取得を条件とするクロージング条項、事業委託での暫定運営)」を盛り込み、承継前に窓口で事前相談を行って認可の見込みを確認することです。

合併・会社分割の場合:スキーム別の扱いと実務上の注意

合併や会社分割では会社法上の組織再編の形態により許可の扱いが変わります。吸収合併であれば原則として存続会社が許可を保持することが多いですが、被合併会社の許可をそのまま存続会社が引き継げるかは事前調整が必要です。会社分割は包括承継と個別承継の違いにより手続が変わります。

判断基準は「存続会社または承継会社が既に同種の許可を有しているか」「許可行政庁への届出・認可が必要かどうか」です。落とし穴は組織再編に伴う許可切替で更新・経審に必要な過去の提出書類が分散し、結果として審査資料が不足することです。回避策は再編スケジュールを確定した段階で許可行政庁に相談し、承継に必要な認可手続・届出一覧と提出タイミングを明確にしておくことです。

元請実績・工事経歴書の「見え方」と承継後の取り扱い

元請実績は「どの法人が発注者と直接契約を結び、工事を請け負ったか」という事実に基づきます。したがって、事業譲渡で工事契約そのものが譲渡されない限り、過去の元請実績が買主名義で自動的に継承されるわけではありません。入札参加や経審では、誰の実績かを明確に説明できることが重要です。

判断基準は「契約の名義と履行責任が承継されているか」で、名義変更や契約の承継が文書で裏付けられていることが元請への説明力になります。落とし穴は売主が「過去の元請実績は売る」と口約束しても、契約上の承継がなされていないため買主が実績を主張できないことです。回避策は譲渡契約で重要工事の取扱いや履行保証、元請への同意取得手続を明確にすることと、工事台帳・引渡し記録を引き継ぐことです。

DD(デューデリジェンス)で優先的に見るべき「決算変更届周り」の項目

買手が確認すべき重点項目は、(1)過年度の決算変更届の提出履歴と受領控え、(2)経審の履歴と直近の評価、(3)主要元請実績と契約の継続性、(4)財務上のリスク(欠損・関連会社取引の不明瞭さ)、(5)未成工事・追加工事の管理状況、(6)納税証明等の証憑の有無、です。

判断基準としては「過年度分の未提出や訂正履歴が多いか」「経審スコアで事業継続に支障が出るレベルか」「主要工事の引継ぎに法的・実務的障害があるか」を重視します。落とし穴は表面的に決算書や控えは揃っているが、工事台帳や契約書との突合ができないケースです。回避策は、DDで原典証拠(契約書、注文書、請求書、工事写真、完成・引渡し報告)を必ず確認し、譲渡契約に瑕疵補償や表明保証、クロージング条件を組み入れることです。

売却以外の選択肢(社内承継・親族承継・継続)と届出上の留意点

社内承継や親族承継は会社の実体を維持する点で許可手続きの負担が比較的小さく済むことが多いです。しかし役員交代や代表者変更、経営業務管理責任者の就任など、許可要件に関わる変更は届出期限内に処理する必要があります。相続による承継の場合は相続認可手続きの利用が可能なケースもありますが、相続発生から申請までの期限等に注意が必要です。

判断基準は「承継後に必要な要件(技術者、財務等)を社内で満たせるか」「外部に依存している実務・営業力を内部で維持できるか」です。落とし穴は後継者が制度上の要件(実務経験や資格)を満たしていないまま承継を進め、後で是正を迫られる点です。回避策は、承継計画に教育・OJT期間を組み込み、必要なら外部の技術者や顧問体制を一定期間契約しておくことです。

以上の観点を踏まえて、承継スキームと届出・認可の要件を突合し、実務的なチェックリストの作成に取りかかることが有効です。

実務チェックリスト&よくあるQ&A(経営者向け短縮版)

直前までの届出・承継の整理を受けて、現場で即使える最小限のチェック項目と、経営判断によく挙がる疑問に短く答えます。

決算変更届と関連手続きは「期限・書類・証跡」の三点を最優先で管理するのが実務上の合理的な方針で、これを守るだけで多くのトラブルを回避できます。

- 提出期限の遵守(事業年度終了後4か月を基準に逆算して体制を組む)

- 書類の整合(工事経歴⇔会計数字⇔契約書の突合)を提出前に必ず行う

- 証跡保管(受領印・発送記録・電子受付番号を3年以上保存)

提出前チェックリスト(社内で5分確認)

5分で確認する最短リストは:①事業年度・決算日が正確か、②工事経歴と会計上の施工金額が突合しているか、③財務諸表(貸借対照表・損益計算書等)が添付されているか、④必要な納税証明が揃っているか、⑤受領控えを残す方法を確定しているか、の5点です。特に工事経歴と会計の突合は誤差が出やすく、提出前に現場と経理で「工事件名と金額」が一致することを確認してください。

落とし穴は「税務申告は済んでいるから届出も自動で済む」と考える誤解です。税務書類と許可の届出は目的も様式も異なるため、税理士任せにする場合でも届出様式の確認は必須です。回避策はチェックリストをテンプレ化し、期末の90・60・30日前に自動通知を流す社内運用を作ることです。出典:国土交通省 関東地方整備局

承継・M&A前チェックリスト(売主・買主で分ける)

売主は過去の決算変更届の控え、経審履歴、主要工事の契約書・完了報告を棚卸し、未提出や訂正履歴があれば書面で説明できるようにします。買主は許可の引継ぎ可否(株式譲渡か事業譲渡か等)と、承継後に要件を満たすための人員・財務のギャップを評価する必要があります。

M&Aで最も多い実務上の失敗は「元請実績の扱いを曖昧にしたまま譲渡を進める」ことです。契約の名義や履行責任がどう移るかを契約書で明確にし、必要なら元請の同意を取る条項を盛り込むことが回避策になります。事業譲渡では許可承継に事前認可が必要となる場合があるため、早めに行政窓口へ相談してください。出典:国土交通省(事業承継関連)

Q:赤字でも提出できる?特定建設業の要件に触れる?

申請そのものは赤字であっても決算変更届の提出自体は必要です。ただし特定建設業については財産的基礎(純資産等)の要件が関係するため、赤字が続く場合は将来的な許可区分や経審評価に影響する可能性があります。

判断基準は「当該年度の財務数値が特定建設業の要件を満たすかどうか」で、満たさない場合は資本注入や債務再編といった是正策の検討が必要です。落とし穴は届出時に数値だけを出して根拠資料(引当金処理、関連会社取引の内訳等)を示せないことです。回避策は決算段階で許可要件チェックを行い、必要な注記や補足資料を準備しておくことです。

Q:過年度分をまとめて出せる?順番は?

過年度分の未提出がある場合、多くの自治体は遡及提出を受け付けますが、様式や添付済みの有無で扱いが変わるため窓口確認が先決です。実務的には最新年度から順に整える(最新→過去)が作業負担を抑えやすいケースが多いです。

現場でよくある失敗は「まとめて一気に作る」ことにより誤記や突合漏れが増え、再修正で手間が二重化する点です。回避策は年度ごとに優先順位を付け、窓口に暫定報告を行いながら段階的に提出することです。窓口での取扱いは自治体差があるため、都度の確認を習慣にしてください。

Q:電子申請できる?都道府県で違う?

電子申請の対応は自治体により差があります。電子申請が可能な場合は受付番号や受信メール等の電子証憑を必ず保存し、不可の場合は記録の残る郵送(追跡番号)や窓口で受領印をもらう運用を徹底してください。

判断基準は「提出先の最新手引きの可否」で、電子申請が可能なら手続き負担は軽減されますが、添付ファイル形式や署名要件等の細部で不備が起きやすい点に注意が必要です。落とし穴は電子化に対応していると勘違いして旧様式で提出し受理されないケースです。回避策は毎年提出前に提出先の公式ページを確認し、電子申請の手順を担当者に周知することです。

以上を最低限の運用として定着させれば、別の承継判断や経審対策に時間を割ける体制になります。

次に読むべき関連記事

専任技術者の変更手続と承継で注意すべき点

決算変更届や経審に直結する専任技術者の配置・変更について、届出期限や実務上のミス例、M&A・承継時の論点を整理した記事です。技術者交代が許可要件に与える影響を確認したい経営者に向いています。

代表者交代と許可・経審への影響の整理

代表取締役の変更に伴う届出・必要書類、経審や入札への影響を短く整理した解説です。事業承継や売却を検討しており、代表者交代が手続きにどう響くか知りたい経営者に適しています。

営業所・住所移転の届出と入札影響の実務注意

事業所の移転・住所変更に伴う届出の要否や提出書類、処理期間の目安をまとめた記事で、複数県に拠点を持つ企業や移転を検討している会社の実務担当者に有用です。

株主(5%基準)変更と承継判断の実務

株式譲渡や相続で問題になりやすい5%基準や届出期限、承継時の判断基準を扱っています。オーナー経営者やM&Aの条件交渉で株主構成の影響を押さえたい方におすすめです。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。