建設業許可の決算変更届:必要書類・期限・承継時の注意点

決算変更届は原則として事業年度終了後4か月以内に提出が必要で、工事経歴書・建設業向けの財務諸表・該当する納税証明書などを整備して提出することが、許可維持や経審・取引継続の観点で重要です。承継やM&Aでは届出の整備不足やタイミングのずれが実務上のボトルネックになりやすいため、事前のスケジュール設計と証跡の確保が求められます。

出典:国土交通省 関東地方整備局(建設業許可申請・変更の手引き)

本記事で分かること:

- 決算変更届の期限と基本的な必要書類(工事経歴書・財務諸表・納税証明)の全体像。

- 建設業特有の会計組替え(完成工事未収入金、未成工事支出金等)と記入のポイント。

- M&A・事業承継での実務的影響(許可維持、経審・元請実績の扱い)と届出タイミング設計の考え方。

- 提出手段(窓口・郵送・電子申請)の選び方、処理期間の見立て、及び提出前チェックリスト。

- 未提出や誤記載が見つかった場合の訂正・再提出の進め方と再発防止の運用設計。

- 決算日から4か月のタイムライン

- 主要提出物の流れ(工事→財務→納税)

- 社内担当と外部専門家の役割分担

決算変更届(事業年度終了届)とは:提出が必要な理由と期限

前段での全体像を受けて、許可を維持しつつ事業の信頼性を保つ観点で届出の位置づけと期限を整理します。

決算の締めから逆算して提出準備を整える判断が合理的であることが多いです。

- 届出は「許可の継続」と「取引・経審の信用」に直結する観点で扱うべきこと。

- 決算日から「事業年度終了後4か月以内」に間に合わせる実務スケジュールが基本であること。

- 許可区分や都道府県ごとの様式差、会計上の組替えなどを見落とさない準備が重要であること。

決算変更届の位置づけ(許可後の定期届出)

建設業の決算変更届は、許可を受けた事業者が毎事業年度ごとに行う定期的な報告であり、許可の運用上「継続的な適格性の確認」に用いられます。新規許可や更新手続きと並列に扱われがちですが、性質としては年度ごとの実績・財務の報告であり、許可を継続するための基盤情報を行政が把握するための手続きです。届出内容の整合性は、後で行う経審や入札参加の審査資料と突合されることがあり、事前に現場実績と会計を合わせておくことが実務的に有効です。

出典:東京都 建設業許可手引き

提出期限は「事業年度終了後4か月以内」

制度上の提出期限は一般に「事業年度終了後4か月以内」とされるため、決算日の設定と税務申告・納税証明の取得タイミングを踏まえて逆算する必要があります。決算日から4か月で届出が必要という数値は実務で頻繁に見落とされるチェック項目なので、経理・総務で締め処理日を共有し、外部税理士や行政書士との期限調整を先に行ってください。実務では、決算日直後に会計組替えや工事経歴書の抽出作業が発生するため、余裕を持った社内スケジュール(例:決算日+1か月で内部完了)を設けると差戻しリスクが下がります。

出典:国土交通省 関東地方整備局(建設業許可申請・変更の手引き)

提出しないと何が起きるか(更新・経審・指導)

届出を怠る、または誤った内容を提出すると、許可更新手続きや経営事項審査(経審)での評価に影響し得るほか、行政からの指導や是正要求が入る場合があります。実務上よくある流れは、添付資料の不整合で差戻し→再提出の遅延→結果として更新や入札参加のスケジュールに間に合わないというものです。特にM&Aや代表者交代の局面では、届出の未整備がデューデリジェンスで指摘されることがあるため、売却・承継の予定がある場合は早めの整理が望まれます。

会計上の実務で見落とされやすいのは、税務上の決算書と建設業用の財務様式(完成工事未収入金や未成工事支出金など)との組替えです。これらの組替えが不十分だと、届出の財務数字が工事経歴書と整合せず差戻しの原因になります。現場と経理で根拠書類(請負契約書、出来高明細、請求書)を突合する運用を定め、外部専門家に一部を委託する判断基準は「社内で確実に4か月以内に整合できるか」が分岐点になります。

知事許可/大臣許可で提出先・運用が変わる

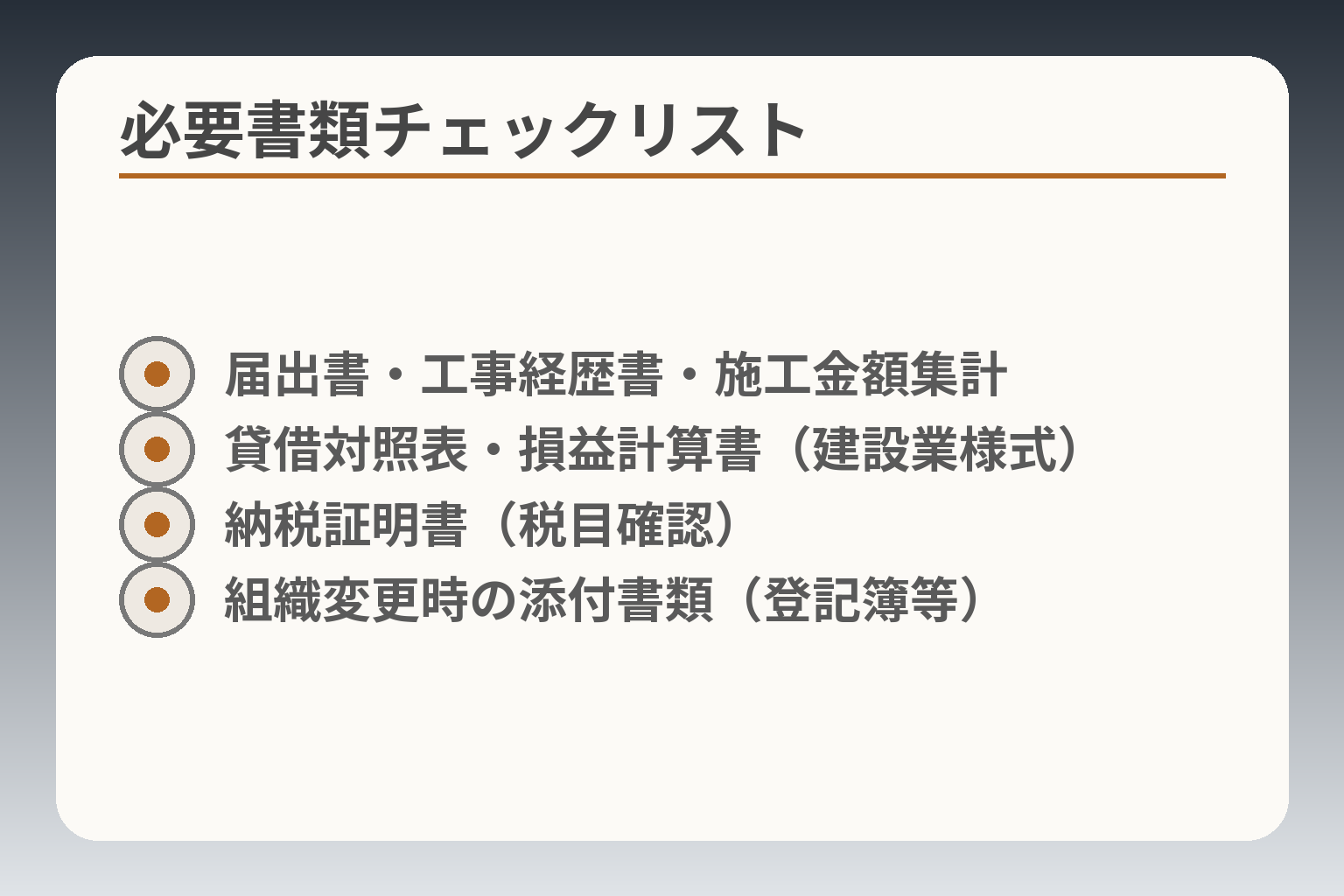

どこに提出するか(都道府県の担当課か、国の地方整備局か)は許可の区分で変わり、添付書類や必要な納税証明の種類にも差があります。例えば、知事許可の管轄自治体では事業税の納税証明が求められることがあり、大臣許可(広域)では別の税目が注視される場合があります。決算変更届の必要書類(必須・ケース別)

- 届出書・工事経歴書・施工金額集計

- 貸借対照表・損益計算書(建設業様式)

- 納税証明書(税目確認)

- 組織変更時の添付書類(登記簿等)

届出の位置づけと期限感が整ったところで、実務でまず揃えるべき書類とケース別の差分を明確にします。

決算変更届に必要な書類は「工事実績」と「財務情報」を両輪で揃えることを前提に、許可区分や会社形態で追加・省略が生じる方向で準備するのが合理的です。

- 工事経歴と施工金額の根拠書類(工事経歴書ベース)を必ず用意すること。

- 財務諸表は建設業向けの科目に組替えた様式を用意し、税務申告書とは別に突合できる状態にすること。

- 納税証明の税目や提出先は許可区分(知事/大臣)と自治体で異なるため、事前確認で再取得リスクを避けること。

必須書類の全体像(まずこのセットを確認)

一般に毎期提出が期待される基本セットは、届出書(決算変更届様式)、工事経歴書、直近数年分の工事施工金額集計、貸借対照表・損益計算書等の財務諸表、並びに該当する納税証明書です。工事経歴書は実績の裏取りとなるため記載の正確性が重要で、財務諸表は建設業専用の見方(完成工事高や完成工事未収入金等)で整理されていることが望まれます。出典:国土交通省 関東地方整備局(建設業許可申請・変更の手引き)

工事関係:工事経歴書/施工金額の集計で必要な元データ

工事経歴書を正確に作るには、請負契約書、注文書・請書、出来高報告、請求書・入金実績、工事台帳などが必要です。届出用の工事経歴書は表記の揺れ(発注者名、工事件名、金額の税込/税抜混在)で差戻しを受けやすい点が実務上の落とし穴です。発注者名や工事件名は契約書と完全に突合しておくことで差戻しを減らせます。現場担当者から経理担当までの受け渡しルール(データ項目と保存場所)を定め、年度終了時に抽出できる体制を作ることが回避策になります。

財務関係:貸借対照表・損益計算書等(建設業様式)

税務上の決算書をそのまま提出すると、建設業特有の科目が反映されておらず行政で差戻されることがあるため、建設業様式への組替えが必要になる場合があります。具体的には売掛金のうち工事未収分を「完成工事未収入金」に、棚卸や仕掛品に相当するものを「未成工事支出金」に振り替える処理が典型です。会計組替えは届出時の整合性確認で最も多く問われる作業の一つであり、仕訳例や根拠資料を揃えておくと差戻しの際の説明が速やかになります。

納税証明書:知事許可/大臣許可で種類が変わる

納税証明書は提出先や許可の区分によって求められる税目が異なる点に注意が必要です。例えば、ある自治体では事業税の納税証明を指定する一方で、広域の大臣許可関係では法人税の納税状況が重視されることがあります。作成の実務:工事経歴書・財務諸表を“通る形”に整える

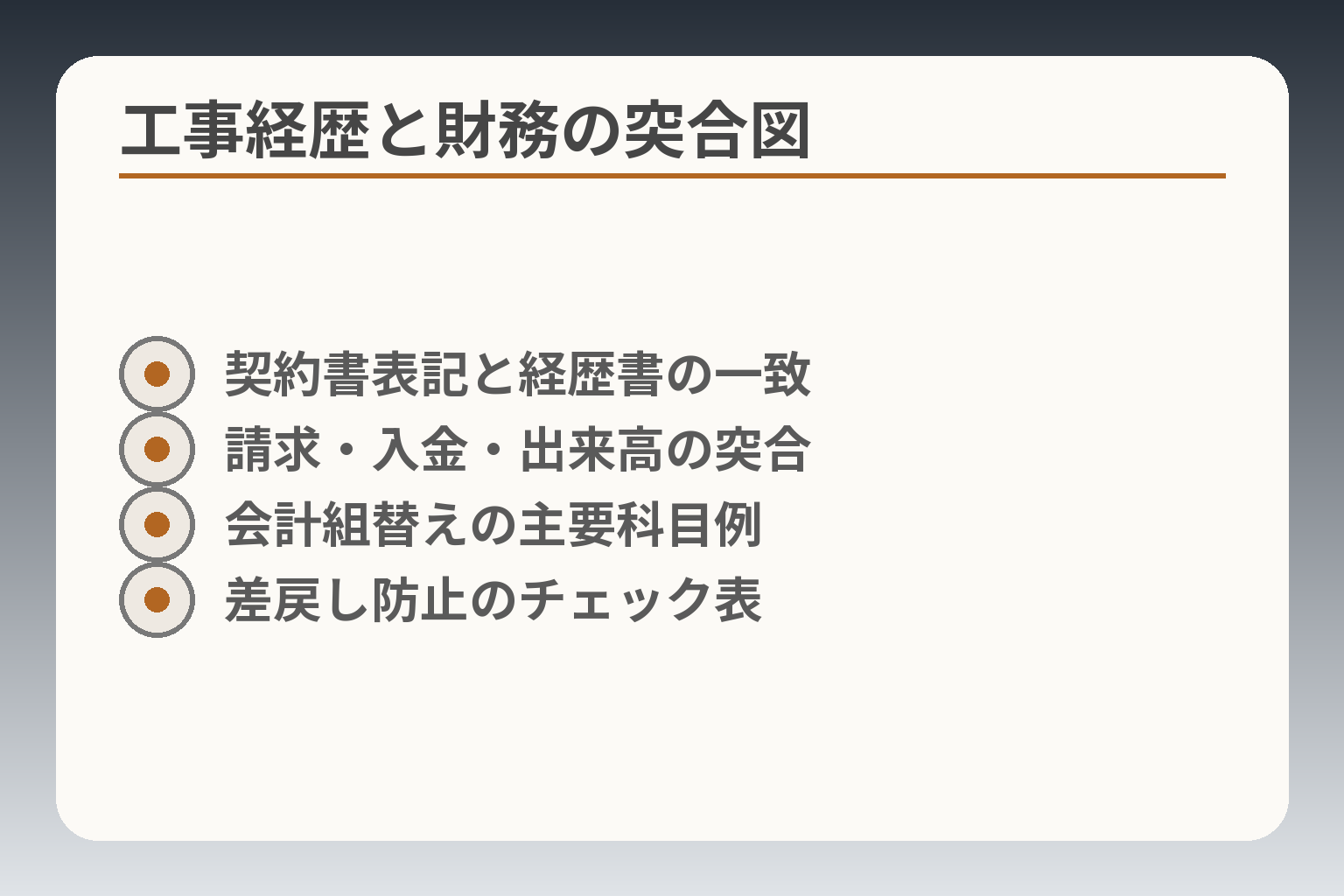

- 契約書表記と経歴書の一致

- 請求・入金・出来高の突合

- 会計組替えの主要科目例

- 差戻し防止のチェック表

前節で整理した必要書類の輪郭を踏まえ、届出が受理される実務的な形で書類を整える手順と判断基準を示します。

実務上は、工事経歴書の記載と建設業向けに組替えた財務諸表を同時に突合できる状態にしてから提出する運用を優先するのが安全です。

- 工事経歴書は契約書ベースで突合し、発注者・工事件名・金額・工期の表記を契約書に揃えること。

- 財務諸表は建設業特有の科目(完成工事未収入金、未成工事支出金等)への組替えを行い、仕訳の根拠を保存すること。

- 届出前に社内チェック(現場→経理→総務)を回し、受付証跡を必ず保管する運用を定着させること。

工事経歴書の書き方:元請・下請、JV、発注者の扱い

工事経歴書は単に受注一覧を書く書類ではなく、届出として「誰が実際に請け負ったか」が明確に示されることが求められます。元請として計上する場合は請負契約が法人名義であること、下請の金額が分離していることを契約書や請求書で裏付けできるようにしてください。JV(共同企業体)や請負分割がある場合は、参加比率や代表者(代表企業)を明記し、工事件名や金額の帰属を明確にします。発注者名の表記は契約書の正式名称に合わせることで表記揺れを防げます。契約書と工事経歴書の表記を完全に一致させることが差戻し回避の最短ルートです。

実務的な回避策としては、現場管理者に対して工事台帳の必須項目(契約日・契約金額・着工/完工日・請求/入金状況)を統一フォーマットで記録するよう指示し、決算期間に自動抽出できるようにしておくことが有効です。

“よくある不受理・差戻し”の原因(数字・名称・整合性)

差戻しの典型例は(1)発注者名や工事件名の表記不一致、(2)工事金額の税込/税抜の混在、(3)工期や完了判定の不整合、(4)工事と財務の金額の突合が取れない、の4点に集約されます。例えば、工事経歴書に記載した請負金額が財務諸表の完成工事高と一致しない場合、根拠の提示を求められることが多く、結果として差戻し対応で大幅に時間を取られることがあります。税込/税抜の扱いを統一し、工事件名は契約書と同一表記にすることで多くの差戻しは防げます。

回避策としては、提出前に「工事経歴書→契約書→請求書→財務(完成工事高)」の流れで突合するチェック表を作り、担当者が署名してから提出する運用を採ると効果的です。また、過去に同様の差戻しがあった項目を社内のナレッジとして残し、チェックリストに組み込むことが再発防止につながります。

会計の組替えポイント(仕訳例の考え方まで)

税務決算書だけで届出を作成すると、建設業特有の科目が反映されず差戻しを招くことがあるため、建設業様式への組替えが必要になるケースが多いです。代表的な組替えは売掛金のうち工事未収分を「完成工事未収入金」に、在庫や仕掛品に相当するものを「未成工事支出金」に振り替える処理です。組替えの根拠として、出来高台帳や請求・入金の明細を示せることが必要です。出典:マネーフォワード(建設業向け決算変更届の実務解説)

具体的な仕訳例は状況により異なりますが、例えば決算日現在で工事が未完成であれば、売掛金(借方)→完成工事未収入金(借方・移動)といった調整や、工事原価に組み込むための未成工事支出金(借方)/仕入・費用の減少(貸方)といった振替が想定されます。判断基準としては「工事の進捗に応じて収益認識が適正に行われているか」を軸に仕訳を検討し、外部税理士と合意した根拠仕訳を保存することが実務上の安全弁になります。仕訳の根拠が不十分だと行政に照会されるケースがあるため、根拠資料(出来高明細、進捗報告、請求書)を整えておくことが重要です。

提出前チェックリスト(社長が確認すべき5項目)

社長や責任者が最終的に確認すべき項目を絞ることで、時間をかけずにリスクを減らせます。推奨する5項目は次の通りです:① 提出期限(決算日+4か月)に間に合うか、② 工事経歴書と契約書の表記が一致しているか、③ 財務諸表の建設業用組替えの根拠が保存されているか、④ 必要な納税証明の税目が管轄で合っているか、⑤ 提出の証跡(受付印、受領メール等)が確保される提出方法かどうか。「提出の証跡を残す」ことは、届出を出した事実を示す上で最後まで重要な行動です。

各項目については内部担当者にチェックを依頼し、確認が終わったら社長または代表がサインする運用を定めると、外部監査やM&A時のデューデリジェンスでも説明がしやすくなります。

書類の整備が進めば、提出方法や差戻し対応、承継時の届出タイミング設計といった次の実務課題に着手しやすくなります。

提出手続き:提出先・方法・処理期間の目安と控えの残し方

前章で書類の体裁と突合の重要性が整理できたので、提出先と提出方法を早期に確定し、処理期間を見込んだうえで確実に証跡を残す運用を優先する判断が現実的です。

- 管轄(知事許可は都道府県、広域は地方整備局等)を早めに確認し、提出先ごとの提出様式・添付を固めること。

- 提出方法(窓口・郵送・電子)を管轄の運用に合わせて選び、遅延リスクや証跡確保のしやすさで判断すること。

- 処理期間は自治体差があるため余裕を持った逆算(決算→申告→納税証明→届出)と、受付証跡の保管ルールを必ず定めること。

提出先の確認(管轄・担当窓口・受付時間)

提出先は許可の区分で基本が分かれ、知事許可は都道府県、国(大臣)許可に関わるものは国土交通省の地方整備局等が管轄となるため、まず自社の許可区分を確定してから該当窓口の連絡先・受付方法を確認します。管轄ページには提出様式や添付要件、受付時間や郵送先が明記されていることが多いので、そこを基準に社内の提出フローを作るのが実務上の基本です。出典:国土交通省 関東地方整備局(建設業許可申請・変更の手引き)

落とし穴は、管轄が移るケース(許可の広域化や事務所移転など)を見落とし、誤った窓口へ送付してしまうことです。回避策として、提出前に管轄窓口へ「提出予定の書類名・企業名・提出方法」をメールまたは電話で照会し、窓口が指定する「受付印の押印可否」や「電子申請の可否」を確認した記録を残してください。

提出方法:窓口/郵送/電子申請(JCIP等)の考え方

提出方法は管轄ごとに異なり、窓口持参での即時受領が可能な自治体もあれば、郵送のみ、あるいは電子申請を推奨する自治体もあります。電子申請は利便性が高く受領証跡も取りやすい一方で、利用要件や操作方法が自治体で異なる点に注意が必要です。提出方法の選定は「受領証跡の確実性」と「補正対応のしやすさ」を基準に行うと実務上は分かりやすくなります。出典:マネーフォワード(建設業向け決算変更届の解説)

具体例:急ぎで受付印が必要な場合は窓口持参が最も確実です。遠隔地で担当が出向けない場合やコロナ禍以降の運用で窓口の対応が限定されている自治体では郵送を選び、簡易書留や配達記録が残る方法を用いるとよいでしょう。電子申請を利用できる場合は、申請後の受領メールやシステム上の申請番号を印刷して保管する運用を整備しておくと、後の照会対応が速やかです。

処理期間の見立てと、更新・経審とのスケジュール調整

処理期間は自治体や時期により差があり、一般に数週間程度かかることが多いため、経審や許可更新、入札手続きなどの締切がある場合は必ず逆算してスケジュールを引いてください。決算日から申告・納税証明の取得、届出の作成を経て提出するプロセスを見積もると、実務上は「決算日+1か月で内部確認を完了、決算日+2か月で外部証明取得、決算日+3か月で提出準備完了」を目安にすると余裕が生まれます。ただし各社の規模や内部体制で前提は変わるため、社内実績を基に逆算ルールを設定してください。

落とし穴としては、経審の申請時期に合わせるために届出提出を急ぎ、その結果として組替えや突合が不十分なまま出し差し戻しを受けるパターンです。回避策は、経審や更新の期限が近い場合は外部専門家(行政書士・税理士)に提出作業を一部委託して確実に期限内に正しい形で提出するか、契約上で期日調整の余地を設けることです。

控え(受付印)・提出証跡の残し方と社内保管

提出の最終行為は「控え(受付印・受領証)」を確保することです。窓口の場合は受付印の押印がついた控えを受け取り、郵送の場合は配達記録や受領通知(受取人サインが入ったコピー)を保管します。電子申請ではシステムの受領通知や申請番号をPDF化して保存してください。証跡は少なくとも提出後5年間は電子・紙いずれかで保持する運用が望ましいと、将来の監査や承継時の説明負担が軽減されます。

社内運用の留意点としては、誰がどのフォルダに控えを保存するかを明確にし、提出後のフォローアップ(差戻し有無の確認、経審申請への連絡)を担当者が行うフローを定めることです。控えが見つからない、または保管方法が分散していると、デューデリや監査対応で無駄な時間を費やす原因になります。

これらの提出手続きと証跡管理が整えば、未提出・誤記載時の訂正手続きや承継局面での届出タイミング設計に取り組みやすくなります。

未提出・誤記載が発覚したとき:訂正・再提出の進め方

届出の未提出や誤記載が判明した場合は、影響範囲を早急に絞り込み、管轄と事前に協議した上で訂正・再提出を行う方向で動くのが実務的に有効です。

- まず影響範囲(期限超過の期間、更新・経審等の関連予定、誤差の大きさ)を確認すること。

- 管轄へ事前相談し、提出方法・添付すべき裏付け資料・補正の手順を明確にすること。

- 社内での責任区分と再発防止策(証跡管理、チェックリスト化)を速やかに決めること。

まず確認する3点(期限超過の期間/更新・経審の予定/差分)

影響の優先順位を付けるために、①いつまでに提出すべきだったか(期限超過の期間)、②届出が遅れることで影響する外部手続き(許可更新、経営事項審査、入札)や契約関係の有無、③誤記載の程度(数値の小さなズレか実績の抜けか)を速やかに確認します。期限超過が短期間で、経審等との因果関係がない場合は内部での速やかな訂正で足りることが多い一方、更新や経審に影響する場合は優先度を上げる判断が必要です。

差戻し・補正の典型パターンと、追加で求められやすい資料

管轄から差戻しや追加資料を求められる典型的な理由は、工事経歴書と財務諸表の数値不整合、発注者名や工事件名の表記揺れ、納税証明の税目の不一致です。特に工事実績と完成工事高の突合が取れないケースは追加説明を求められやすいため、請負契約書、出来高報告、請求書・入金明細、工事台帳などの裏付けを即座に抽出できる状態にしておくことが回避策になります。提出後に求められやすい書類は、工事ごとの契約書コピー、進捗報告書、税務申告書の写し、納税証明書等です。

出典:東京都 建設業許可手引き

期限を過ぎた場合の基本対応(管轄へ事前相談→提出)

期限超過が判明したら、自己判断で放置せず速やかに管轄へ事前相談を行い、指示に従って訂正届や追加書類を提出します。事前相談では「いつ未提出・誤記載が判明したか」「どの書類に誤りがあるか」「再提出の予定日」を整理して伝えると、管轄側の対応指示が得やすくなります。行政はケースにより判断するため、事前連絡で事情を説明しておくと過剰な指導や不利益を軽減できる場合があります。

出典:国土交通省 関東地方整備局(建設業許可申請・変更の手引き)

再発防止:決算・税務・許可業務をつなぐ運用設計

一度の訂正で終わらせず、再発防止のために社内運用を整備します。具体的には、決算スケジュールと届出スケジュールの連携、工事台帳と会計データの定期的な突合、提出前の多段チェック(現場→経理→代表)といった手順化が有効です。外部委託を選ぶ場合の判断基準は「社内で期限内に正確に対応できるか」と「経審や承継予定の有無」で、どちらかに不安がある場合は早めに税理士や行政書士へ委託することを検討してください。

また、証跡管理のルール(提出控えの保管期間、電子ファイル命名規則、担当者の引継ぎ手順)を明文化しておくと、承継やデューデリジェンスの際に説明負担を大きく減らせます。納税証明の税目や取得期間など、管轄ごとの差は実務上の遅延要因になりやすいため、届出前に必要な証明書類をリストアップして早期取得を習慣化することも実効的です。

未提出や誤記載の対処を終えたら、書類作成と提出の運用改善に着手すると同様の手戻りを減らせます。

事業承継・M&Aの観点:決算変更届が「許可・経審・実績」に与える影響

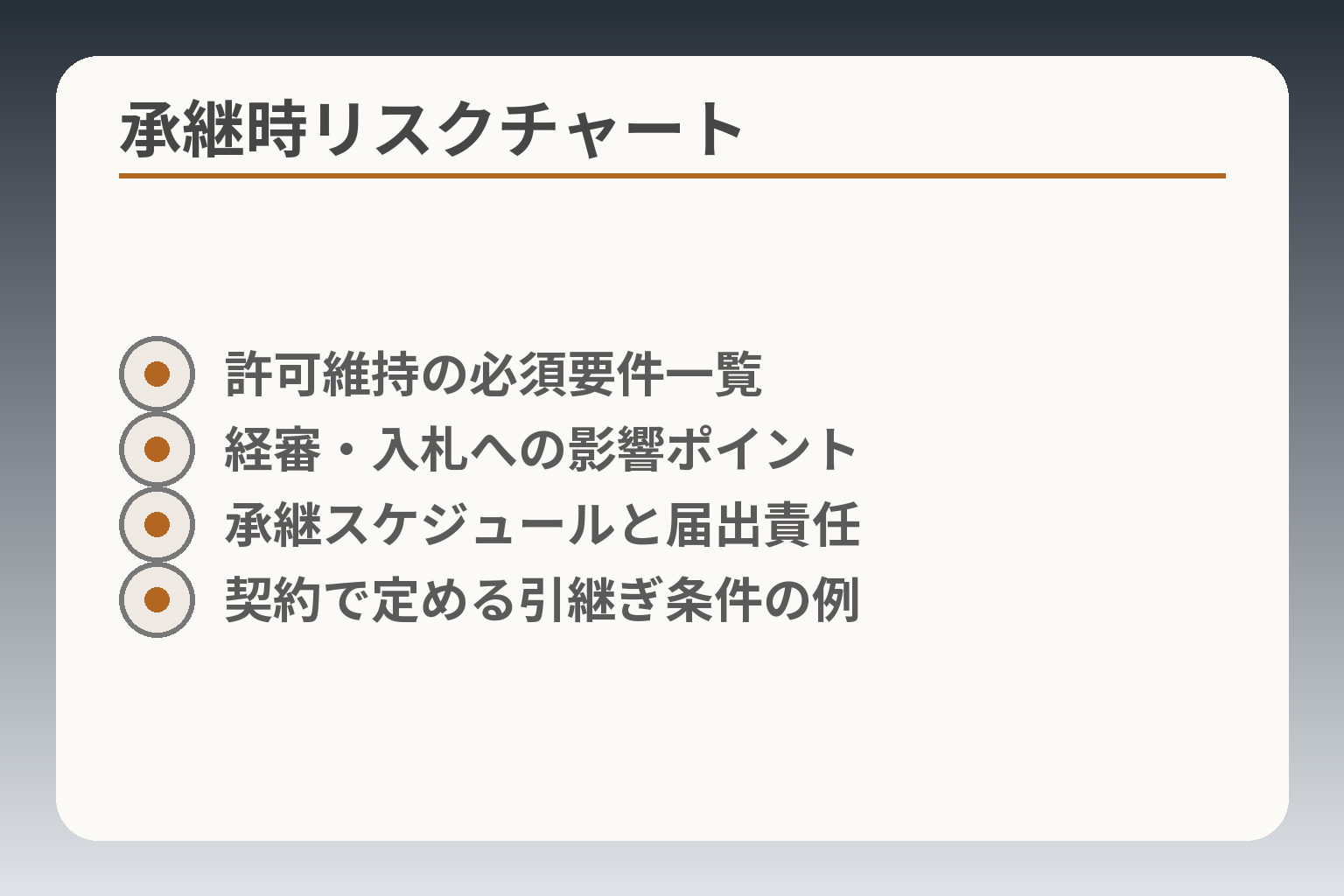

- 許可維持の必須要件一覧

- 経審・入札への影響ポイント

- 承継スケジュールと届出責任

- 契約で定める引継ぎ条件の例

前節の書類整備を前提に、承継やM&Aの局面では届出の整合性が許可維持や経審評価、元請からの信頼に直結するため、事前の棚卸とスケジュール設計を優先する判断が実務的に有効です。

- 届出の整備不足は許可承継手続きや経審の評価に影響しやすいため、承継前に「実績と財務の突合」を完了しておくこと。

- 売買や合併、分割などで許可の地位を承継する場合は、事前認可制度の利用可否と要件を早期に確認すること。

- M&A判断では「届出の整備コスト」と「経審や入札での機会損失リスク」を比較軸に、外部支援の採用を検討すること。

承継局面で起きやすい論点(許可維持・経審・元請実績の説明責任)

承継時に問題になりやすいのは、過去の工事実績と決算数値が一致しないケースと、代表者や組織の変化による許可要件(専任技術者の配置、財産的基礎等)の欠如です。経営事項審査(経審)は完成工事高や自己資本額等を基に評点を算出するため、提出された工事経歴書と財務諸表の突合が取れないと経審での評価低下につながり、公共案件の入札機会を失う可能性があります。承継前に直近2〜3年の工事実績と決算の数値突合を終えることが、許可と経審のリスク削減に直結します。出典:経営規模等評価申請・総合評定値(国土交通省手引)

代表交代・株式譲渡・合併等と、届出タイミングの設計

事業譲渡や合併・分割、新設分割等の方式によって許可の扱いが異なります。改正建設業法では、事前に所管庁の認可を受けることにより、承継日に建設業の地位を引き継げる制度が整備されていますが、認可要件(承継先が許可要件を満たすこと等)を満たす必要があります。事務上の落とし穴は、売買契約のクロージングと届出の期限がずれることで、許可の空白期間や経審申請の遅延が発生することです。回避策として、譲渡契約書に「誰がどの年度の届出を行うか」「未処理の過去実績はどのように補完するか」を明記し、必要に応じて事前認可申請を行っておくことが実務上有効です。出典:事業承継等の事前認可制度(国土交通省 関連資料)

元請実績の引継ぎで誤解が多い点(会社に付く/人に付くの違い)

元請実績は形式上は法人に帰属しますが、実務ではキーパーソン(営業担当・工事管理者)や取引先の継続が受注継続に直結します。買い手視点では「実績の数値」が残っていても、現場担当者や協力業者が離れると元請の与信や工事受注が減るリスクがあります。対策としては、譲渡契約にキーパーソンの引継ぎや主要協力会社との継続取引条件を織り込み、工事実績の裏付け(契約書、請求・入金記録、出来高説明資料)をまとめて引き渡すことが望ましいです。現場面での信頼を守るため、承継後の一定期間は旧経営陣のフォローを契約で定めることも実効的です。

判断基準:売却/社内承継/親族承継/継続のどれを優先するか

承継方法を選ぶ際の実務的な判断軸は、(1) 許可・経審の維持に必要な書類と手間、(2) 元請との関係性・キーマンの有無、(3) 財務体力と資金繰りの見通し、の3点が中心です。例えば経審で高い評点が必要で元請完成工事高を維持したい場合は、外部に売却するよりも社内承継でキーパーソンを残す方がリスクが低いことが多いです。一方でバックオフィスの整備が不十分で社内で短期に整合できない場合は、外部専門家の支援を受けつつ第三者承継(M&A)を選ぶ判断が合理的になります。判断の分岐は「自社で4か月以内に届出の整合性を確保できるか」が一つの実務上の分岐点になります。

想定リスクと対策(デューデリでの指摘・更新遅延・入札停止)

想定されるリスクは、デューデリでの過去実績や財務の不整合指摘、許可更新時の書類不備による更新遅延、公的入札での参加資格喪失などです。対策は、デューデリ想定問答集の作成(想定質問と根拠資料リスト)、承継前に決算変更届を含む提出書類の“付け替えテスト”を行うこと、外部専門家による事前レビューの活用が効果的です。特に入札や経審の締切が迫る場合は、提出の優先順位を上げて外部支援を短期的に投入する判断が損失を防ぎやすくなります。

届出と承継の整合性を確保できれば、次に具体的な記入例やチェックリストを用意して、実務担当者に確実に引き渡せる体制づくりに取りかかると良いでしょう。

よくある質問(Q&A):必要書類・期限・経審・外注の判断

決算変更届に関する疑問は実務に直結するため、優先度と影響範囲を基に判断の方向性を示しつつ回答を用意します。

- 税務申告と届出は別の手続きであり、税務上の処理が届出要件を満たすとは限らない点を確認すること。

- 赤字や債務超過は届出の不可を意味しないが、経審・金融・取引での見え方を評価軸に入れること。

- 外部委託は「期限と社内工数」で判断し、経審や承継予定がある場合は早めに専門家を仮押さえすること。

税務申告が終わっていれば、決算変更届は自動で済みますか?

税務申告と決算変更届は別の制度であり、税務申告が済んでいても建設業許可の届出用に建設業特有の様式への組替えや工事件数の突合が必要になることが一般的です。届出側は工事経歴と建設業様式の財務情報の整合性を重視するため、税務上の貸借対照表だけで要件を満たしたと見なされるとは限りません。出典:国土交通省 関東地方整備局(建設業許可申請・変更の手引き)

落とし穴は「申告数値=届出数値」という前提で提出準備を進める点で、特に完成工事未収入金や未成工事支出金の扱いは税務決算と届出用の表示が異なることがあり得ます。回避策としては、決算確定後すぐに建設業様式への組替え作業を着手し、出来高台帳や請求・入金明細で工事別に突合して根拠を固めておくことです。

赤字・債務超過でも提出できますか?(経審との関係)

届出自体は赤字や債務超過を理由に提出不可となることは一般にありませんが、経審の評点や金融・元請の与信評価で不利に扱われることがあります。つまり提出は可能だが、事業継続性や競争力の観点で影響が出る可能性があるということです。

経審申請や公共入札を見据える場合、赤字・債務超過の理由と回復計画を添えて説明できる準備が重要です。回避策としては、財務改善見通しや資金繰り表、主要取引先との継続合意書を作成し、経審や入札時に補足資料として提示できるようにしておくと良いでしょう。

工事経歴書は全工事を載せる必要がありますか?

届出で求められる工事経歴書の範囲は管轄や様式によって異なる傾向がありますが、一般に直近数年の主要工事(様式で指定された期間や金額基準)を網羅することが求められます。過不足があると差戻しや照会を受けるため、工事台帳から対象期間を抽出して契約書・請求書で裏付けることが実務上の安全策です。

実務上の失敗例は、同一工事で発注者名や工事件名の表記が契約書と工事経歴書で異なることです。発注者・工事件名は契約書の正式表記に合わせ、税込/税抜の扱いを統一しておくと差戻しを減らせます。まずは工事台帳→契約書→請求書の順で突合を行ってください。

提出後にミスが見つかったらどうしますか?

届出後に誤記載や未提出が発覚した場合は、自己判断で放置せず速やかに管轄窓口へ連絡して指示を仰ぎ、訂正届や追加資料を提出するのが原則です。対応の優先順位は、(1)許可維持や入札に直結する事項、(2)経審に影響する財務・実績数値、(3)表記や軽微な訂正、の順に決めると実務的です。出典:国土交通省 関東地方整備局(建設業許可申請・変更の手引き)

回避策としては、訂正の際に根拠資料(契約書、出来高明細、請求・入金記録、納税証明等)を添付し、提出前に管轄に事前相談した記録を残すことです。事前相談の履歴は、後の行政対応で事情を説明するときに役立ちます。

自社対応と外部依頼(行政書士等)の判断基準は?

外部委託の判断は「期限と社内工数」が最も実務的な基準になります。具体的には、(A)届出が必要なまでの残余期間、(B)社内で工事経歴と財務を突合して正確に出せるリソース、(C)経審や入札の差し迫った必要性、の3点を見て判断します。急ぎでかつ内部にノウハウが乏しい場合は外部の専門家に依頼する方が結果的に早く確実です。

外部に依頼する場合のチェック項目は、報酬だけで判断せず「過去の実績(建設業届出の処理経験)」「納期遵守の評価」「経審対応の有無」を確認することです。可能であれば小さな項目(1期分の届出)をトライで依頼し、業務の品質と速度を評価してから継続委託を判断するとリスクが小さくなります。

これらのQ&Aで出た論点を踏まえ、届出準備と承継・M&Aのスケジュールを具体的に作ることで、実務上の混乱や機会損失を減らせます。

あわせて読みたい関連記事

専任技術者の変更手続きと承継での注意点

承継や売却の際に専任技術者の配置が問題になりやすく、届出のタイミングや必要書類の違いが許可維持に直結します。実務的なチェックリストとリスク回避策を確認したい方に向いています。

許可更新申請の必要書類・期限の整理

決算変更届と合わせて更新スケジュールが重要になるケースが多く、更新手続きの要件や期限感を把握しておくことで承継時のスケジュール設計がしやすくなります。更新と届出の関係性を短時間で確認したい経営者向けです。

住所変更と届出の実務:提出先・影響の見立て

事務所移転や営業所の住所変更は経審・入札資格や提出先に影響を与えることがあり、届出の書類や処理期間の違いを事前に抑えておくと承継・M&Aの交渉で有利になります。

代表者変更が与える許可・経審への影響と手続き

代表者交代や株式譲渡の際、届出や登記の整合が許可維持に影響するため、契約書や届出の責任分担をどう設計するかを具体的に知りたい場面で役立ちます。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。