建設業の株式譲渡と事業譲渡の違い|許可・経審まで実務比較

建設業では「株式譲渡=法人を丸ごと承継し許可・実績を維持しやすいが簿外債務を引き継ぐ可能性がある」「事業譲渡=対象を選んで負債を切り離せるが許可や経審・契約の巻き直しで受注に影響するリスクがある」。売却だけを前提にせず、社内承継や親族承継なども含めて、許可・経審・人材・コスト・スケジュールの観点で冷静に判断できる情報を提供します。

- 本記事で分かること:株式譲渡と事業譲渡で「何が」「誰から誰へ」引き継がれるか(法人格・許可・負債の違い)。

- 建設業特有の扱い:建設業許可・経営事項審査(経審)・元請実績が承継にどう影響するかと、事前認可制度の使えるケース・使えないケース。

- 実務フローと実例:窓口や必要書類、標準的な所要日数、デューデリジェンス(DD)や許可手続きにかかる概算コストの目安を実務的に示します。

- 公共工事・下請関係・従業員の扱い:発注者・元請の同意、契約巻き直しのリスク、技能者の配置と雇用継続の実務上の注意点。

- 判断のための軸と次の一手:許可・経審維持の優先度、負債切離しの必要性、人材確保、スピード感から選ぶ最適な承継手段と、相談すべき専門家のタイミング。

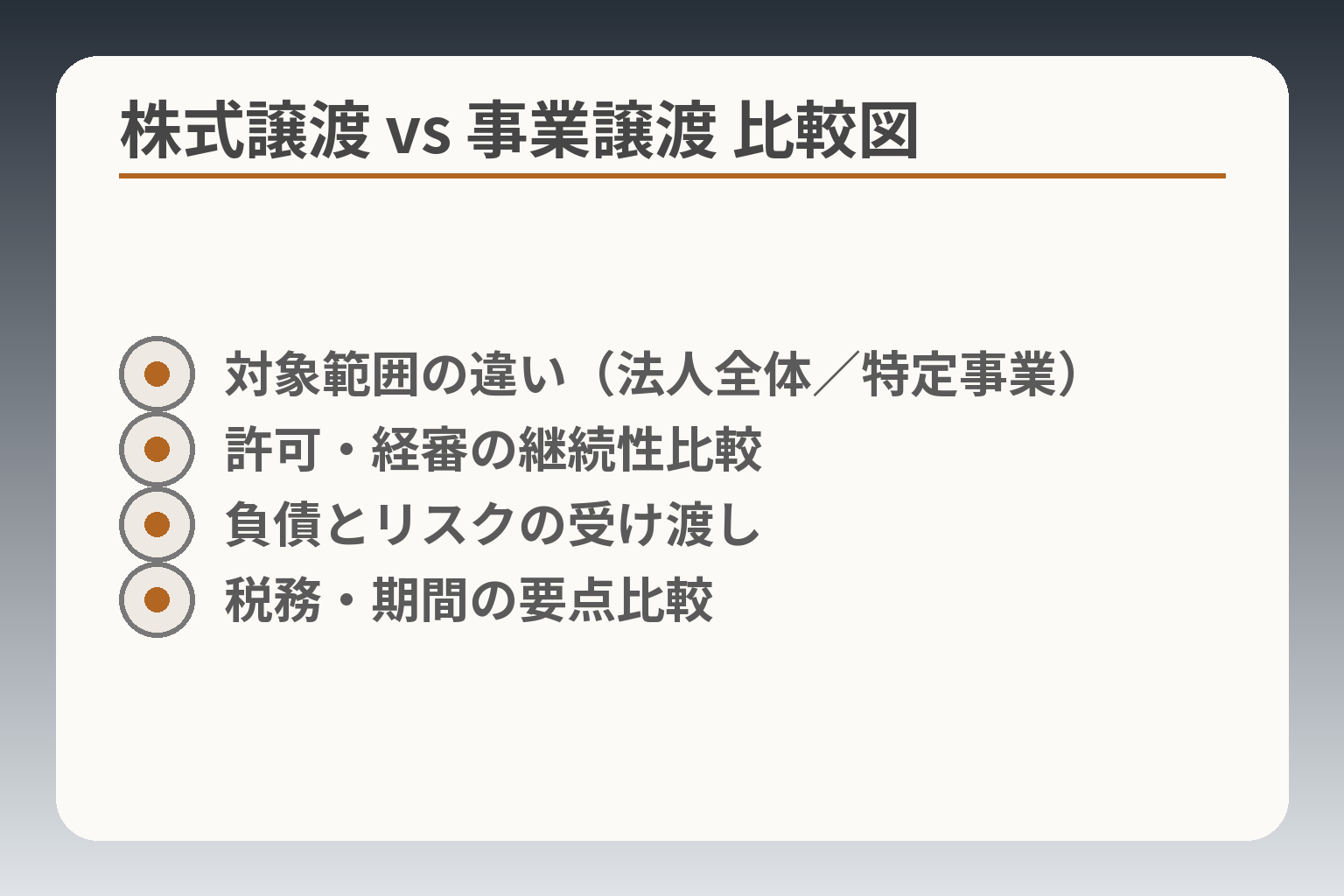

株式譲渡と事業譲渡の違い(建設業向け結論)

- 対象範囲の違い(法人全体/特定事業)

- 許可・経審の継続性比較

- 負債とリスクの受け渡し

- 税務・期間の要点比較

判断の方向性としては、許可や入札資格の維持が最優先であれば法人を丸ごと承継する方向(株式譲渡)を検討し、特定事業や不採算部門のみ切り離したい場合は個別に資産・契約を移す方向(事業譲渡)を軸に比較するのが実務的です。

- 株式譲渡は法人格を維持するので建設業許可や実績の継続で有利になる傾向がある。

- 事業譲渡は譲渡対象を限定できるが、契約の巻き直しや許可・経審への影響を先に設計する必要がある。

- どちらを選ぶかは「許可・経審の重要度」「負債の切り離しの必要性」「人材維持の可否」「必要なスピード」の4軸で判断すると実務での手戻りが少ない。

前段で示した全体像を踏まえ、ここでは建設業に特有の実務観点から両者の違いを詳細に整理します。

株式譲渡:会社を丸ごと引き継ぐ(法人格は同一)

株式譲渡では法人格が変わらないため、建設業許可や既存の請負契約、過去の実績は基本的にそのまま残りやすく、入札参加資格や元請からの信頼を比較的維持しやすいのが実務上の強みです。許可維持が最優先かつ簿外債務を含む会社全体の引き継ぎを受容できるなら、株式譲渡が初期検討候補になります。

典型的な判断基準:元請比率が高く公共工事の継続受注が重要、主要技術者が会社に残る見込みが高い、または許可取得の空白を避けたい場合は株式譲渡が向きます。一方で、過去の工事トラブルや簿外債務を切り離したい場合は買い手・売り手双方で補償条項や価格調整が必須です。

落とし穴と回避策:簿外債務(未払工事費・未確定損失等)を過小評価すると後で大きな負担になるため、現場起点の偶発リスクを含めた入念なデューデリジェンス(工事別の損益・瑕疵リスク調査)を実行します。契約条項では表明保証・調整条項・エスクロー等を組み合わせてリスク配分を明確にします。

事業譲渡:引き継ぐ範囲を選べる(契約は基本巻き直し)

事業譲渡は譲渡対象(工事契約、機械設備、在庫、従業員等)を選べるため、望まない負債や非中核部門を残すことで買い手側のリスクを限定できます。ただし許可や発注者の同意、リースや融資契約の承継が個別に必要になる点が負担です。

実務上の判断基準:切り離したい負債・資産が明確で、買い手が新たに許可取得あるいは事前認可を利用できる見通しがある場合に有効です。発注者や元請の同意が得られない契約が多い場合、事業譲渡で想定した受注継続が困難になる点を先に洗い出してください。

落とし穴と回避策:個別契約の巻き直しで発注条件が変更され、受注継続が断たれるケースがあります。回避策としては事前に主要発注者・元請と接触し同意取得の可否・条件を確認すること、事前認可(許可承継のための手続)を譲渡契約条件に組み込み認可不能時の解除・価格調整規定を設定することが有効です。

比較早見表:対象・手続き・税・期間・リスクの観点

両者を比較する際は、(1)引継ぐ対象の範囲、(2)手続きの煩雑さ、(3)税負担、(4)所要期間、(5)受注継続リスクの5項目を軸に評価します。税務や期間は会社の規模や保有資産・株主構成で大きく変わるため、一般傾向に留意して社内で優先度を明確にすることが重要です。

- 対象の範囲:株式譲渡は法人全体、事業譲渡は個別指定(受注/工事毎に設計可能)。

- 手続き:株式譲渡は株主間の契約と登記中心、事業譲渡は各契約の移転手続きと許可申請等が必要。

- 税務:株式譲渡は個人株主の譲渡所得課税、事業譲渡は法人課税や買い手側の消費税等の検討が必要(具体的な税効果は個別試算)。

- 期間の目安:株式譲渡は比較的短期でのクロージングが可能な場合が多いが、事業譲渡は契約同意・許可対応で長期化する傾向。

建設業で違いが出やすい理由(許可・経審・技術者)

建設業では「許可」「経営事項審査(経審)」「技術者等の実務配置」が受注能力の根幹を成すため、承継形態によって実務的影響が顕著に現れます。経審の受審手続きや特殊ケースの扱いについては事前相談が推奨されます。経審や入札資格が取得できない期間を作らないことを最優先に設計すると、承継方法の選択が明確になります。

実務的なチェック項目:主要技術者の在籍証明、工事別の完了引当・未収金の精査、発注者ごとの承継規程の有無、経審における特殊審査要件の該当可否などを早期に洗い出します。これらは個別の手続き/条件交渉で対応できることも多い一方、見落とすと受注枯渇や許可取消しリスクにつながります。

ここまでで両手法の本質と建設業特有の影響を整理しましたが、次は許可や経審を具体的にどう手続き化するかの実務フローを確認します。

建設業許可・経審・元請実績はどうなる?(制度と実務)

判断の方向性としては、許可や入札資格の継続が最重要であれば法人ごと承継する方向(株式譲渡)を優先的に検討し、特定事業や不採算部門だけ切り離したい場合は事業譲渡を基軸に設計するのが現実的です。

- 建設業許可や経審の扱いによって受注可能性が変わるため、承継方式はまず「受注継続の可否」で評価する。

- 事業譲渡では発注者・元請の同意や許可の再取得・事前認可の可否が実務上のボトルネックになりやすい。

- どちらの方法でも技術者の在籍・工事経歴書類・未収金の整理が成否を左右するため、初期段階で優先順位を決めて手を打つ。

ここからは制度面と実務面を分け、具体的な判断基準・典型例・落とし穴とその回避策を示します。

建設業許可:株式譲渡は法人が同じため維持しやすい

株式譲渡では法人格が変わらないため、建設業許可自体は引き続き効力を持つことが一般的です。したがって公共工事の入札資格や元請側の信用を保ちやすく、許可維持を最優先にするケースでは大きな利点となります。判断基準としては「主要発注者の継続受注が事業価値の大半を占めるか」「主要技術者が引き続き在籍する見込みがあるか」を確認します。

落とし穴は簿外債務や過去の施工問題で、買い手が後から負担を負う可能性がある点です。回避策として工事別の損益・瑕疵リスクを含むデューデリジェンス(DD)を実行し、表明保証や保証金のエスクロー、価格調整条項を契約に組み込みます。特に現場ベースの偶発債務は見落とされやすいため、現場資料の抜き取り調査を行うことが有効です。

建設業許可:事業譲渡は別法人扱いになりやすく再取得が論点

事業譲渡では譲受法人が新たに事業を行う形となるため、建設業許可は原則として譲受側で取得する必要が生じるか、あるいは事前認可等の制度を利用して許可地位を承継する手続きを取る必要があります。実務判断の主要チェック項目は「譲受側が許可要件(人的要件・財産的基準)を満たすか」「発注者の契約同意が得られるか」です。

具体的な落とし穴は、許可取得に時間がかかる間に受注や施工体制が途切れることと、契約の巻き直しで条件が変わる点です。回避策としては譲渡前に発注者と事前協議を行い、重要工事については譲渡契約に「同意不能時の解除条項」や価格調整条項を入れること、また譲受側の許可取得を前提とした暫定体制(技術者の移籍合意、工機のリース続行)を契約で確保することが挙げられます。

事前認可制度(承継認可)の位置づけと要件の勘所

令和2年の建設業法改正により、事業承継・合併・分割等で許可地位を承継する際に、あらかじめ行政の認可(事前認可)を受けることで許可の継続が可能となる仕組みが整備されています。活用要件には申請時期(承継予定日の1か月前までなど)や人的・財産的基準の充足が求められる点に注意が必要です。出典:国土交通省(近畿地方整備局)認可申請の手引き

実務の勘所は早めの地方行政との事前相談と、申請書類の整備です。特に「経営業務の管理責任者」や常勤技術者の在籍証明、最新の決算書・工事経歴書が重要書類となります。事前認可は有効な手段ですが、申請期限を過ぎると利用できない自治体もあるため、スケジュール管理を厳格にする必要があります。

経審・入札ランク:承継後の点数・審査の考え方

経営事項審査(経審)は公共工事の入札への入口であり、承継形態により審査の取り扱いが異なります。合併・分割・譲渡等の特殊ケースでは「特殊な経審」や事前相談が求められることがあり、承継後に総合評定値が変動するリスクを織り込んでおく必要があります。出典:国土交通省(経営事項審査の概要)

判断基準としては「承継後に経審の総合評価点がどの程度変わるか」「入札参加可能な工事規模が維持されるか」を早期に試算することです。落とし穴は経審が一時的に出せない期間が発生し、その間に重要受注を逃す点です。回避策としては特殊経審申請の有無や申請タイミングを行政と擦り合わせ、必要書類(工事経歴書上位件数、技術職員の雇用関係証明等)を先に整備しておくことが有効です。

元請実績・工事経歴:評価される“見せ方”と注意点

元請実績や工事経歴は営業資産であり、承継後の受注活動に直結します。実務上は工事経歴書の一貫性(請負契約書や完了引渡し書類と整合すること)、主要技術者の関与記録、瑕疵や追加費用に関する精算証憑を揃えることが重要です。見せ方としては発注者別の完成実績、担当技術者の継続配置計画、品質保証の体制図をセットで提示すると信用度が高まります。

よくある失敗は「過去実績の裏付けが薄く、発注者から再確認を求められて受注が遠のく」ことです。回避策は事前に主要元請・発注者に対する説明資料を作成し、承継後の施工体制と責任分配を明文化して同意を取り付けておくことです。また、未収金や瑕疵の未解決がある場合は契約で責任範囲を明確化し、必要に応じて一定額の留保(リテンション)や保険・保証の適用を検討します。

上記を踏まえ、許可・経審・実績の現状把握を優先し、関係機関や主要発注者との事前調整を進めることが承継成功の出発点になります。

手続きフローと必要書類(建設業の実務タイムライン)

- フェーズ別工程(準備→DD→申請→移行)

- 必須書類チェックリスト(許可・経審)

- 発注者同意と労務同意の優先項目

- 所要日数と短縮ポイント

判断の方向性としては、許可や経審の空白期間を避けることを第一優先に工程を設計し、並行して契約・労務・財務のチェックリストを早期に固める運びとするのが現実的です。

- 許可・経審の届出・申請は期限と提出先が固定されているため、スケジュール逆算で申請準備を始める。

- デューデリ(DD)では現場単位の偶発リスクと工事別未収金を優先的に確認する。

- 発注者や元請の同意が必要な契約は早期に接触し、同意が得られない場合の契約条項(解除・価格調整等)を用意する。

前節の承継上の論点を受け、ここでは株式譲渡・事業譲渡それぞれの典型的な工程と、建設業で抜けやすい必要書類・所要日数の見立てを示します。

株式譲渡の流れ:基本合意→DD→契約→クロージング→変更届

株式譲渡では基本合意(LOI)締結後に財務・税務・法務に加え、建設業特有の現場DDを行うのが通例です。現場DDでは未払金・未着工工事の評価、瑕疵や追加工事の想定、履行保証や下請債務の有無を工事別に洗い出します。株式譲渡の大きな利点は法人格が変わらないため許可自体は原則維持される点ですが、役員・代表者・経営業務管理責任者の変更が生じた場合は所定の届出や場合により再審査が必要です。経営のキーパーソン(経営業務の管理責任者や主任技術者)が移動する可能性がある場合は、DDで最優先に「在籍・専任状況」を確認してください。

実務的な手続きとしては、(1)基本合意でスコープと秘匿・独占交渉の条件を定め、(2)DDで工事契約・完成図書・保証関係を確認、(3)株式譲渡契約で表明保証・補償条項・価格調整・エスクロー等を設定し、(4)株式移転後に会社登記の変更手続きや許可に関する変更届を提出します。役員氏名等の変更は30日以内の届出義務がある点が多いため、スケジュールに余裕を持たせる必要があります。出典:建設産業・不動産業:許可後の手続き – 国土交通省

事業譲渡の流れ:譲渡対象の特定→個別契約→許可/承継手続→移転

事業譲渡は譲渡対象を細かく指定できる反面、契約ごとに同意取得や移転手続きが必要となるためタスクが増えます。重要なのは「どの契約が発注者の同意を要するか」を洗い出すことで、公共工事や大手元請からの委託契約には譲受人の承諾が必須な場合が多く、事前に同意が得られないと想定した受注を確保できなくなります。重要契約リストを作成し、同意が必要な契約は優先的に発注者と事前協議してください。

事業譲渡に伴う許可の取り扱いは、譲受側が建設業許可要件(人的・財産的基準)を満たすか、または「地位の承継の認可」(事前認可)を利用できるかで方針が分かれます。事前認可は自治体ごとの運用や提出様式があるため、地方整備局や都道府県の窓口と早期に相談し、必要書類(誓約書・技術者の就業証明・財務書類等)を揃えておくことが実務上の要件です。出典:建設業者としての地位承継に係る事前認可申請の様式/大阪府

事業譲渡の手順例は、譲渡対象確定→買付条件の合意→個別契約の移転交渉→事前認可・許可申請→引渡し・清算。契約巻き直しが生じる場合は条件変更による収益性の劣化リスクを価格に織り込む必要があります。回避策として、主要工事については譲渡契約に「譲渡遅延・同意不能時の解除条項」や売主の一定期間の協力義務を組み込むことが効果的です。

必要書類の整理:許可関係・経審・契約・労務・車両建機など

承継に必要な書類は多岐にわたりますが、建設業で特に重要なものは次のカテゴリに整理されます。①許可関係:許可証・許可番号、常勤役員・常勤技術者の名簿、経営業務管理責任者の就任承諾・経歴、②経審関連:直近の決算書類、工事経歴書、技術職員の雇用関係証明、③契約関係:請負契約書・下請契約書・保証書、④労務・社会保険:雇用契約・社会保険加入台帳、⑤資産・機材:車両・建機の登記・リース契約、⑥財務:完成工事未収金一覧、前受金・保証金の契約証憑。これらを優先順位で整理し、提出用と確認用のフォルダを分けておくとスムーズです。特に工事経歴書と技術者の在籍証明は経審・許可で重要書類となるため、原本相当の証明資料を揃えておくことが実務上の常套手段です。

書類の取得先は多岐にわたるため、初期段階で「誰が何を用意するか」を明確にし、期限を設定します。例えば決算書は税理士、技術者の経歴書は現場管理者、車両建機の登記やリースは総務が担当するなど役割分担を決めると手戻りが少なくなります。出典:建設業許可申請・変更の手引き(関東地方整備局)

所要期間の目安:許可・承継認可・経審を含めた現実的な見立て

所要時間はケースにより大きく変動しますが、一般的な目安は以下の通りです。株式譲渡であれば、基本合意からクロージングまで概ね1〜3か月程度(交渉とDDの深度による)。事業譲渡は契約同意・許可手続きが絡むため3〜6か月、事前認可を要する場合はさらに行政の処理期間が加わることが多く、自治体によっては申請から承認まで1〜3か月の標準処理期間を想定する必要があります。スケジュール面での最も頻出する失敗は「重要契約の同意取得に時間を要し、当初見積もりより数か月遅延する」ことなので、重要契約の同意可否は初期のチェックリストで最優先に確認してください。

実務上の工夫としては工程をフェーズ化(準備→交渉→申請→移行)し、各フェーズの「要クリア条件」を明確にすることです。例:申請フェーズでは「常勤技術者の就業証明書」「直近決算書類」「工事経歴書上位3件の証拠」がそろわなければ申請しない等、チェックポイントを設定して判断の基準を可視化します。

以上の観点を踏まえ、まずは現状の許可・経審・主要契約の棚卸を行い、関係機関・主要発注者との事前協議を優先的に進めることで、実務上の手戻りを最小化できます。

税務・お金の違い(手取り、消費税、のれん、価格の考え方)

判断の方向性としては、売り手の課税負担と買い手の実行コストを両方試算した上で「誰が・何を・いつ」受け取るかでスキーム(株式譲渡か事業譲渡か)を決めるのが現実的です。

- 株式譲渡は個人株主の手取り(譲渡所得課税)が明確だが、簿外リスクを買い手が負う点を価格に織り込む必要がある。

- 事業譲渡は売り手法人の譲渡益に法人税等がかかり、買い手は資産移転に伴う消費税や登記費用等の追加コストを負担する可能性がある。

- のれんや無形価値の扱いで税務・会計の差が生じるため、買収価格の配分(PPA)を早期に想定しておくべきである。

以下で売り手・買い手それぞれの税務上の見立て、消費税・移転費用、のれん・無形資産の実務的扱い、建設業特有の資産(未収金・前受金・保証金)への対応、最後に概算コスト感と見積り手順を示します。

売り手の課税:株式譲渡(個人株主)と事業譲渡(法人課税)の違い

個人株主が得る株式譲渡益は一般に申告分離課税の対象となり、上場・非上場で扱いが異なる点はあるものの、分離課税の税率は一律の水準であり計算の見通しが立てやすい傾向があります。出典:国税庁(申告分離課税の税率)

一方、事業譲渡で得られる対価は売り手法人の譲渡益となり、法人税、事業税、地方法人税等の総合税負担が発生します。判断基準としては「売り手株主が個人か法人か」「売却後の手取り額が優先か」「売り手法人に欠損金があり法人内で相殺可能か」などを検討します。落とし穴は税率の単純比較で結論を出してしまうことで、実際には繰越欠損や退職金スキーム、のれんの税務効果など総合的に試算しないと最適解は得られません。回避策は税理士によりシミュレーション(個人別・法人別・各スキーム)を事前に実施することです。

買い手コスト:消費税・不動産・登録免許税などの発生ポイント

事業譲渡では譲渡対象に含まれる資産(機械、備品、在庫、無形資産等)の譲渡が消費税の課税対象になるのが原則であり、譲渡価額に対して消費税が発生します。出典:国税庁(資産の譲渡の具体例)

加えて不動産が対象に含まれる場合は移転登記に伴う登録免許税や不動産取得税が買い手側の負担となることが一般的です。判断基準としては「譲渡対象に土地・建物が含まれるか」「リース契約や担保がどう整理されるか」を早期に確認することが重要です。落とし穴は消費税免税事業者の有無や資産分類の誤認(課税対象か非課税か)であり、回避策は譲渡対象リストを細分化して税務・会計の専門家に判断を仰ぐことです。

買い手は譲渡対象を何を含めるかで消費税負担が大きく変わるため、譲渡スコープと税負担の按分を価格交渉の初期に持ち込むべきです。

のれん・無形価値:技術者、元請ネットワーク、許可・実績の評価

買収対価が被買収会社の時価純資産を上回る場合、差額は会計上「のれん」として計上されますが、会計と税務で扱いが異なる点に留意が必要です。会計上ののれんは償却(または減損)処理が行われ、税務上は「資産調整勘定」として取り扱われ原則5年で損金算入されることが通例です(税務上の扱いに関する通達や解説参照)。出典:日本公認会計士協会関連資料(のれん・税務の整理)

建設業では技術者の継続在籍、元請との関係、施工実績が無形価値の核心になります。判断基準は「主要技術者が何年継続するか」「元請から信認される体制をいつまで維持できるか」をベースに評価額を定めることです。落とし穴は高く見積もった無形価値が早期に毀損するとのれんの減損(会計上)や税務上の調整が生じる点で、回避策はアーンアウト条項や段階的支払、主要技術者の雇用保証条項を契約に入れることです。

建設業特有の資産:完成工事未収金・前受金・保証金の扱い

建設業では完成工事未収金や前受金、工事保証金が財務・キャッシュフローに大きく影響します。判断基準は「未収金の回収可能性」「前受金の返還義務」「瑕疵発生時の保証責任の範囲」が明確かどうかです。未収金が多い場合は事業譲渡であっても売買対価の調整や保証、リテンション(代金の一部留保)で対応します。

落とし穴としては、未収金の帳簿額に実効性がなく譲渡後に買い手が回収不能となるケースや、瑕疵担保責任が不明確で買い手に将来負担が残るケースがあります。回避策は未収金の個別調査(工事契約、請求書、支払履歴の突合)、瑕疵リスクに対する保険付保や契約上の保証期間・範囲を明示することです。

概算コストの目安:DD、専門家、許可手続、契約巻き直し

概算コストは個別性が高いものの、目安は次のとおりです。小~中規模建設会社の案件であれば、売買スキーム設計と簡易DD(許可・経審・主要契約の棚卸)に数十万円~数百万円、詳細DD(工事別精査・税務・労務調査)で数百万円~数千万円、さらに許可申請や事前認可を要する場合は行政手続コスト・弁護士や行政書士への報酬が加算される傾向があります。判断基準としては「受注継続が重要か」「許可や経審の再取得可能性」「主要技術者の確保コスト」を勘案して優先順位を付けることです。

落とし穴はコスト見積りを交渉前に行わないことで、クロージング後に追加費用が発生することです。回避策は工程別の概算見積り(DD→契約→クロージング→移行)を用意し、エスクローや価格調整条項で不確実性を分配することです。

税務・会計・移転コストはスキーム選択に直結しますので、初期段階で税理士・会計士・許可に詳しい行政書士と概算シミュレーションを回すことが実務上の最短距離です。

リスクと「よくある誤解」(建設業で起きやすい落とし穴)

- 簿外債務・偶発リスクの例

- 主要技術者流出による許可影響

- 発注者同意不能の影響

- 代表的な回避策(エスクロー等)

判断の方向性としては、承継の選択は「リスクを完全に避けること」ではなく「どのリスクを誰が負うかを明確にして価格・契約に反映させる」方向で設計するのが実務的です。

- 簿外債務や現場起因の偶発リスクは想定外の負担に直結するため、DDで最優先に洗い出す。

- 主要技術者や経営業務管理責任者の離脱は許可・経審に直結するため、雇用維持策を事前に固める。

- 事業譲渡は発注者同意や許可承継で受注継続に影響するため、同意可否を早期に確認する。

以下に典型的なリスク、現場での失敗例、及び実務的な回避策を示します。

簿外債務・偶発債務:株式譲渡で問題になりやすい領域

現場別の追加費用、未払いの下請代金、瑕疵対応費用などは帳簿上に現れにくく、株式譲渡で法人丸ごと継承した買い手が後から負担することが多いです。DDでは工事ごとの契約・発注者との交渉履歴・追加工事の発生可能性を優先的に精査することが実務上の基本です。

具体例としては、竣工後に設計変更や欠陥が判明して多額の追加費用が発生したケースがあり、これを見落とすと買い手のキャッシュフローを圧迫します。回避策は工事別の引当や保守履歴の確認、重要案件に対するリテンション設定やエスクロー条項、売主による一定期間の補償責任(表明保証)を契約に盛り込むことです。

許可要件の“人”が抜ける:主要技術者・経管離脱のリスク

建設業許可や経審の評価は常勤技術者や経営業務管理責任者の在籍状況に依存します。主要人材が承継段階で離職すると、許可条件を満たせなくなるか、経審の点数が低下し入札対象が制限される恐れがあります。主要技術者の在籍証明や雇用継続の合意書をDD段階で確保するのが実務的な第一歩です。

落とし穴は「人は残るだろう」と楽観して雇用条件を詰めないまま承継を急ぎ、結果的に許可更新や経審で不利になるケースです。回避策として、退職金やインセンティブによる雇用継続合意、一定期間の業務委託契約や顧問契約を用意すること、必要ならば再就職支援や採用計画を並行して進めることが推奨されます。

公共工事・元請契約の引継ぎ:発注者同意と実務摩擦

公共工事では発注者や元請の同意が契約上必須となる場合が多く、同意が得られなければ契約解除や代替の受注確保が必要になります。実務上の典型的な失敗は、同意が必要な契約を見落とし、譲渡後に主要工事を失うことです。実務上は「どのリスクを誰がどの程度負うか」を価格・支払条件・保証で明確にすることが最も重要です。

典型的な回避策は、(1)リスク別に保険やエスクローでカバー、(2)アーンアウトや段階支払で無形価値の回復を担保、(3)重要契約の譲渡不能リスクを契約解除条項で規定することです。また、承継を急がず段階的に運用を切り替える「移行期間」を設けることも有効です。

以上を踏まえ、主要リスクの棚卸と「誰が何を負担するか」の設計を優先しておくことが、実務上の最も確実な備えになります。

売却以外も含めた判断基準(自社に合う承継手段の選び方)

- 許可・経審維持の優先度軸

- 負債切離しとスピードのトレードオフ

- 社内承継・親族承継の適合条件

- 相談すべき専門家とタイミング

判断の方向性としては、許可・経審・人材・負債・スピードの5つを優先順位付けし、各軸で「許容できない要件」があるかを起点に承継方法を選ぶ方針が合理的です。

- 許可・経審維持が最優先なら法人丸ごとの承継(株式譲渡等)を重視する。

- 簿外債務や特定事業のみ切り離したいなら事業譲渡や部分譲渡を検討する。

- 社内承継や親族承継はスピードとノウハウ継続で有利だが、後継者育成や金融調整が必要となる。

前章で整理したリスクを踏まえ、ここでは実務的に使える判断軸と、それぞれに合致する典型的な手段、具体的な落とし穴と回避策を提示します。

意思決定の軸:①許可・経審の維持 ②負債の切り離し ③人材確保 ④スピード

最初に自社にとっての優先順位を明確にします。許可・経審が事業継続の生命線であれば、法人格を変えない方法(株式譲渡や持株移転等)が有利です。出典:国土交通省(経営事項審査の概要)

一方、負債切離しが最重要であれば、事業譲渡や特定資産の譲渡が検討対象となります。人材確保が不可欠な場合は雇用継続条件の確約(雇用契約、顧問期間、インセンティブ)を優先的に設計します。意思決定の第一歩は「何を絶対に失えないか」を定量化することで、これがスキーム選定の基準になります。

株式譲渡が向くケース/向かないケース(建設業版)

向くケースは、主要発注者との継続契約が重要、許可や経審の空白を避けたい、主要技術者が会社に残る見込みが高い場合です。落とし穴は簿外債務を買い手が丸ごと引き継ぐ点で、見落としは致命的です。回避策は現場レベルのDD(工事別のリスク洗い出し)と、表明保証・エスクロー・保険によるリスク移転を組み合わせることです。

向かないケースは、過去の訴訟や欠陥リスクが顕在化しており買い手が全てを引き受けたくない場合です。この場合は部分売却や事業譲渡でリスクを限定する検討が現実的です。

事業譲渡が向くケース/向かないケース(建設業版)

向くケースは、不採算部門や特定工事群のみを切り離したい、または特定資産(機械・在庫)だけを取得したい買い手がいる場合です。ただし事業譲渡では発注者の同意、従業員の個別同意、許可の再取得や事前認可の可否など手続きが増え、受注継続性が損なわれるリスクがあります。重要契約の同意可否は早期に確認し、同意が得られない場合の代替策を条件に契約を組むことが実務上の要点です。

回避策は主要発注者との事前協議、事前認可の利用可否確認、譲渡契約に「同意不能時の解除・価格調整」条項を入れることです。出典(事前認可等の手続き参考):国土交通省(経審手引き等)

第三者承継だけでない選択肢:社内承継・親族承継・持株会社化

社内承継や親族承継はノウハウと顧客関係の継続で有利ですが、金融機関の理解や若手経営者の資金調達、ガバナンス整備が必要です。持株会社化は税制設計や相続対策の観点で有効な場合がありますが、複雑な組織再編が伴うため専門家の関与が前提です。

落とし穴は「感情論で決めてしまい、資金繰りや許可・経審の要件が後回しになること」です。回避策は外部専門家による資金計画・ガバナンス整備支援と、ステークホルダー(金融機関・主要発注者)への早期説明です。

専門家に相談すべきタイミング(税務・許可・労務・法務)

専門家の関与は早いほど手戻りが少ないため、概ね「意思決定の軸を定めた直後」に税理士・社労士・建設業許可に強い行政書士・弁護士へ同時に相談することを勧めます。労務に関しては事業譲渡で個別に同意が必要となる点に注意が必要です。出典:厚生労働省(組織再編と労働契約の承継に関する指針)

具体的行動としては、(1)優先軸の決定、(2)主要契約と技術者リストの抽出、(3)概算DDと概算コスト見積りの発注、(4)主要発注者への事前説明の順で進めると効率的です。初動で外部専門家に「短期で意味のある質問リスト」を作成してもらうと経営者の時間を節約できます。

これらを踏まえ、まずは自社の「絶対条件」を明確にしてから、最も合致する承継手段と必要な専門家を組み合わせる判断が実務上の近道になります。

よくある質問(建設業の株式譲渡・事業譲渡Q&A)

判断の方向性としては、各Q&Aの答えを形式的に鵜呑みにせず自社の「許可・経審・主要契約・人材・負債」の状況に照らして、どの点が不可欠かを軸に検討することが実務上の近道です。

- 許可・届出や経審の扱いは法律・運用で決まるため、制度的な要件をまず確認すること。

- 従業員や主要技術者の扱いは労務法制と個別同意が関わるので早めに対応を固めること。

- 発注者・元請への説明はタイミングと伝え方で結果が変わるため、戦略的に進めること。

以下は建設業の経営者が検索でよく当たる具体的な質問と、実務で使える判断基準・失敗例と回避策です。

Q. 株式譲渡をすると建設業許可番号や許可はそのまま使えますか?

一般に、株式譲渡は法人格を変更しないため許可自体は継続されやすいものの、役員・代表者・経営業務の管理責任者等に変更が生じれば所定の届出や審査が必要になり、場合によっては審査の対象となる点に注意が必要です。許可の効力そのものが自動的に消えるわけではありませんが、実務上は変更届の提出や関係者体制の整備を速やかに行うことが求められます。出典:国土交通省

具体的な判断基準は「主要な許可要件(常勤技術者・経営業務の管理責任者・欠格事由の有無)が維持できるかどうか」です。落とし穴は「許可は残る」との誤認で届出を怠り、後になって行政からの指摘や信用低下を招くことです。回避策としては、譲渡前に許可要件の満足状況を確認し、変更届類を事前に準備しておくほか、譲渡契約に届出・再整備の協力義務を盛り込むことが実務的に有効です。

Q. 事業譲渡だと公共工事の入札(経審)はどうなりますか?

承継形態により経審の取り扱いは異なり、事業譲渡では譲受法人が経審要件を満たすかどうかを確認する必要があります。特殊な承継や合併等では経審手続きの扱いが変わるため、承継後の総合評定値や入札可能工事規模に影響が出るおそれがあります。出典:国土交通省 関東地方整備局(経営事項審査の概要)

判断基準は「承継後に必要な経審点数が維持されるか」「重要入札案件の応募機会に空白期間が生じないか」です。失敗例としては、事前に経審の影響を試算せずに契約を移転した結果、経審が一時的に提出不可となり重要公共案件を逃したケースがあります。回避策は承継計画に経審の影響試算を入れ、必要書類(工事経歴・技術者の雇用証明等)を先行して整備し、行政と事前相談を行うことです。

Q. 従業員(技能者・技術者)は自動で引き継がれますか?

労務面では事業譲渡と株式譲渡で取り扱いが異なる点に注意が必要です。労働契約の承継や労働条件の扱いに関しては指針や法令で基本方針が示されていますので、従業員の権利保護や同意手続きについては所定の対応を行うことが求められます。出典:厚生労働省(事業譲渡等に関する指針)

実務的判断基準は「主要技術者が残留する意思があるか」「雇用条件や社会保険の引継ぎに同意が得られるか」です。よくある失敗は口約束で進め雇用条件の明文化を怠ることにより、承継後に主要技術者が退職して許可や営業力が毀損することです。回避策として、雇用継続合意書、退職金・インセンティブ制度、一定期間の顧問契約や業務委託を組み合わせ、個別同意を文書化しておくことを推奨します。

Q. 元請・発注者への説明はいつ、何を伝えるべきですか?

発注者や元請への説明はタイミングと範囲を戦略的に決める必要があり、特に公共分野では契約上の同意義務やガイドラインに基づく対応が求められます。国のガイドラインでは発注者・受注者間の適正な関係構築や情報共有の重要性が示されています。出典:国土交通省(発注者・受注者間ガイドライン)

判断基準は「当該発注者が同意を要するか」「説明を遅らせるとどの程度の受注リスクがあるか」です。失敗例は重要発注者への説明が遅れ、同意が得られず主要工事を失ったケースです。回避策は譲渡条件の確定前に主要発注者へ概略を打診し、同意に必要な情報(施工体制の継続計画、主要技術者の配置表、保証スキーム)を用意しておくことです。可能な場合は発注者との事前協議の結果を契約の前提条件(クロージング条件)に組み込むと実務上の安全性が高まります。

これらQ&Aを手掛かりに、自社の「絶対に維持すべき項目」を洗い出し、専門家とともに優先順位を付けた次のアクションプランを作成してください。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。