軽微な建設工事とは?許可不要の基準と承継・M&A判断

軽微な建設工事は金額や工事の種類で「建設業許可が不要」になる場合がありますが、消費税や支給材の取り扱い、工事の分割、解体など別法令の登録、さらに承継・M&A時の許可・経審・元請実績への影響を考慮すると、単に「許可がない=問題なし」とは言えません。本記事では経営判断に必要な制度と実務上のチェックを短く整理します。

この記事で分かること(要点)

- ①軽微工事の基本的な判定軸(建築一式とそれ以外の違い、代表的な金額基準)

- ②見積・契約・支給材・消費税の扱いなど、判定で見落としやすい実務ポイント

- ③解体・浄化槽・電気など別の登録・届出が必要なケースと、都道府県ごとの確認フロー

- ④許可の有無がM&A・事業承継に与える影響(経審・元請実績・評価ポイント)と比較の観点

- ⑤売却・社内承継・親族承継それぞれの実務上の留意点と、短時間で使えるチェックリスト項目

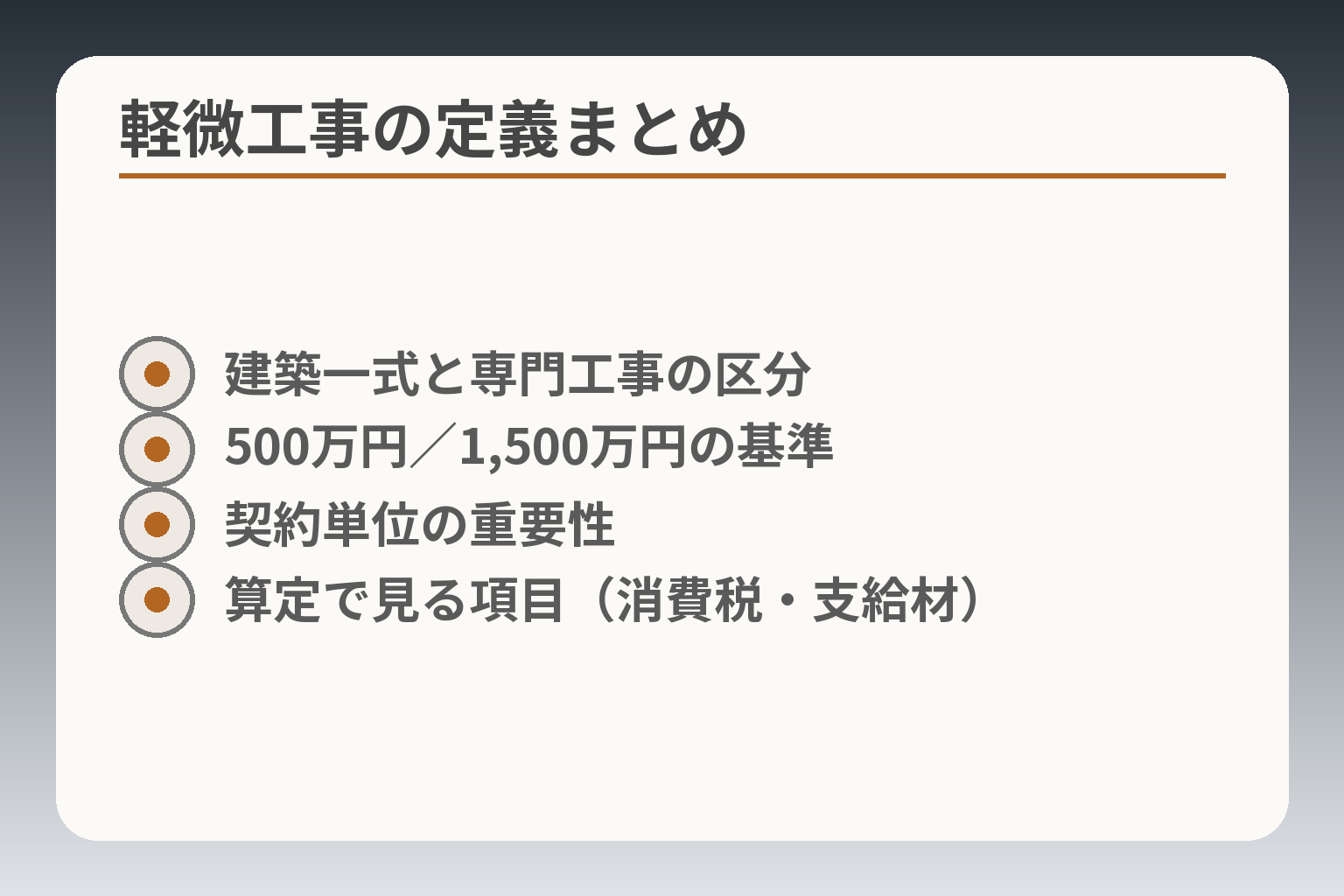

軽微な建設工事とは(結論と定義)

- 建築一式と専門工事の区分

- 500万円/1,500万円の基準

- 契約単位の重要性

- 算定で見る項目(消費税・支給材)

前節の制度的背景を踏まえると、軽微な建設工事の扱いは「金額・工種のルールを出発点に、実務上の算定方法や別法令の要件で判断を補う」方向で考えるのが現実的です。

軽微工事の判定は一義的に金額や規模で線引きされるが、契約書や支給材の扱い、工事の分割・追加、そして解体など別法規の有無が最終的な可否を左右する傾向が強い。

- 判定は「金額・工種(建築一式か否か)」が基本の起点である

- 実務上は消費税扱い・支給材評価・契約の分割合算が判定を左右する

- 別法令(解体、浄化槽、電気等)の登録要否や取引上の要求も検討が必要

軽微工事=建設業許可が不要になる範囲

原則として、建築一式工事とそれ以外の工事で軽微の基準が異なる点を出発点に判断すると実務上のブレが小さくなります。具体的には、建築一式工事は「工事1件の請負代金が1,500万円未満、または延べ面積が150㎡未満の木造住宅工事」のいずれかを満たすと軽微な工事に該当し、建築一式以外の工事は「工事1件の請負代金が500万円未満」で軽微と扱われます。出典:国土交通省 関東地方整備局 資料

落とし穴と回避策としては、見積段階で「どの工事区分に該当するか」を明記し、契約書に算定根拠(税の扱い、支給材の評価方法)を残すことで、後の争点を減らせます。

基準は「建築一式」と「それ以外」で分かれる(具体的な判断基準)

建築一式に該当するかどうかは工事の性質(設計・監理を伴う総合的工事か単純な専門工事か)で判断され、金額基準だけでなく工事内容の分類が重要になります。建築一式の判断は「設計監理の有無」と「工事の統合性」を確認するのが実務的な基準です。

実例として、住宅の全面改修で設計者が入る場合や複数技能工が統合して一括で請け負う場合は建築一式寄りと見なされることが多く、見積段階で工事範囲を明文化しておくことが回避策になります。

このテーマが経営判断に効く理由(取引・許可・承継)

許可の有無は直接の法的制約だけでなく、元請会社からの発注可否、公共入札への参入可能性、金融機関の評価、そして承継・M&A時のデューデリジェンスでの着目点に影響します。案件の大半が軽微工事だとしても、将来的な事業拡大や売却を視野に入れるなら、早めに実績の整理や許可取得の可否を検討するのが実務上の合理的な判断です。

判断の実務的基準としては(1)主要取引先が許可業者を要求する割合、(2)今後公共工事を受注する可能性、(3)経審が必要となる規模に拡大する可能性、の3点を挙げ、これらのうち一つでも高い場合は許可取得を前向きに検討するとよいでしょう。

最初に避けたい誤解:『500万円未満なら何でもOK』ではない

金額基準だけを根拠に安易に無許可で営業することはリスクを伴います。たとえば、工事を恣意的に分割して500万円未満に見せる行為は原則として合算される扱いになり得るため注意が必要です。出典:国土交通省 東北地方整備局 ハンドブック

回避策としては、(A)工事単位と契約単位を明確に定め、(B)支給材や外注費を含めた請負代金の計算ルールを社内規程化し、(C)重大な追加・変更が発生する可能性がある案件は当初から許可取得の検討を行う、という手順を実務ルールとして定着させることが有効です。

次の観点として、金額算定の細部(消費税・支給材・運搬費の扱い)や、解体など別法令の登録要否を確認していく必要があります。

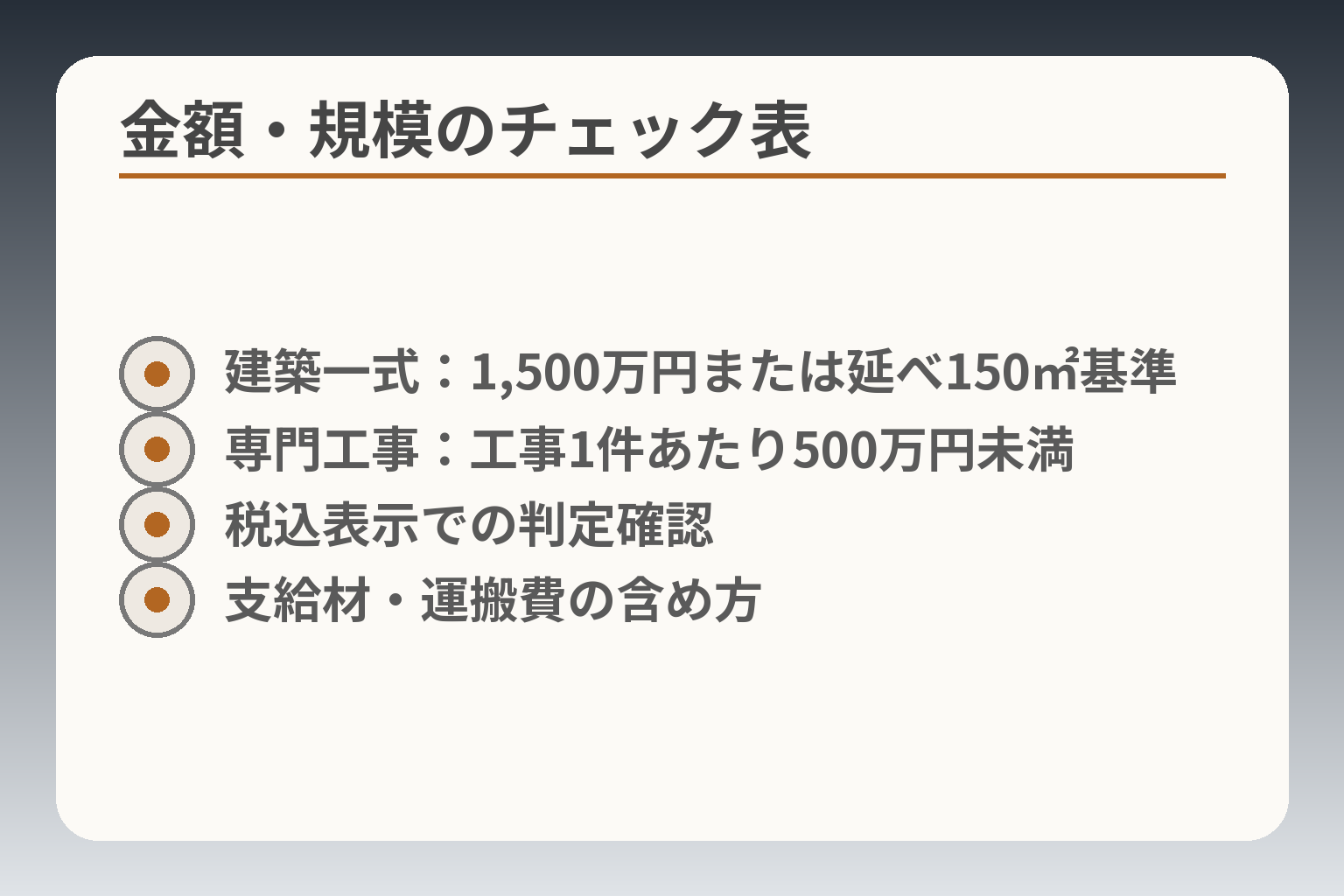

許可が不要になる金額・規模の基準(500万円・1,500万円・150㎡)

- 建築一式:1,500万円または延べ150㎡基準

- 専門工事:工事1件あたり500万円未満

- 税込表示での判定確認

- 支給材・運搬費の含め方

前節の実務的注意を踏まえつつ判断するなら、まずは「工事の区分」と「請負代金の算定方法」を起点に考えるのが実務的です。

- 建築一式とそれ以外で適用される数値基準が異なる点を最初に確認する

- 請負代金は消費税等を含めた額で判定されるため、見積・契約の表現を統一する

- 分割契約や追加工事の扱いで基準を超えるリスクがあるため、契約単位を明確化する

建築一式工事:1,500万円未満/木造150㎡未満

建築一式工事は、請負代金が1,500万円未満である場合、または延べ面積が150平方メートル未満の木造住宅工事である場合に軽微と扱われ得ます。これは建設業法施行令で定められた区分に基づくため、工事がどちらに当たるかをまず整理してください。出典:国土交通省 東北地方整備局「建設業許可手引」

具体例として、延床面積が120㎡の木造住宅の新築で請負代金が1,600万円の場合、面積基準を満たすため軽微となる可能性がありますが、工事内容により建築一式の範囲が拡大する場合もあるため、設計監理の有無や工事の統合性も確認してください。回避策としては見積書に「木造住宅(延べ◯㎡)」を明記し、設計監理・工事範囲の証拠を残すことです。

建築一式以外:500万円未満(“1件あたり”の判定)

建築一式以外の専門工事では、工事1件の請負代金が500万円未満であれば軽微な工事として許可不要の扱いになることが一般的です。ここでの判定単位は「工事1件」であり、請負契約の単位が重要になります。出典:国土交通省 東北地方整備局「建設業許可手引」

例えば、屋根葺き替え工事を一括で請け負い請負代金が480万円なら軽微に当たる可能性がありますが、同じ工事を複数回に分けて契約した場合は合算されるリスクがあります。実務上の対策は、契約書で工事の範囲・期間・追加工事の取り扱いを明確に定め、見積もり段階で全体金額の想定を残すことです。

税込/税抜どちらで見る?請負代金の考え方

請負代金の判定には消費税及び地方消費税が含まれるため、契約金額の表示方法によって判定が変わる点に注意が必要です。一般に判定は税込金額で行われますので、税抜表示の見積だと実際には基準を超える可能性があります。出典:国土交通省 関連Q&A

実務上の失敗例としては、見積書を税抜で記載し、受注後に消費税を加えた結果、500万円または1,500万円を超えてしまうケースです。回避策は、見積書と契約書を税込表示で統一し、消費税率変更時の運用ルール(改定時の扱い)を社内で明文化しておくことです。

支給材・運搬費・処分費は含める?金額算定の範囲

請負代金の算定では、発注者が支給した材料についても市場価格や運搬費を考慮して金額に含めることが一般的に求められます。支給材の取扱いを曖昧にしておくと、後で「実際の請負代金は基準を超えていた」と指摘される恐れがあります。

実務的には、支給材の評価ルールを契約書に明記することが重要です。たとえば「支給材は別紙単価表に基づき市場価格で評価し、運賃・据付費を含める」といった文言を入れ、支給材の受領記録や納品伝票を保管することで証拠性を高められます。

工事の分割・追加変更・複数契約は合算されることがある

工事を意図的に分割して軽微の基準を逃れる行為は、合算され違法と見なされるリスクがあるため、分割・追加の扱いは厳格に管理すべきです。実務上は「同一の工事と認められるか」という観点で行政的に判断されやすく、契約の時点で全体像を記録しておくことが防御策になります。出典:国土交通省 関連Q&A

具体的な落とし穴として、工期を短く区切って複数回請負契約を結ぶ、あるいは見積上で項目を分割して合計が基準未満に見えるようにする手法があります。回避策としては、受注前に工事の「実体的まとまり(設計・工程・同一現場性)」を評価し、社内で合算判断ルールを設定、重要案件は契約前に行政や専門家に確認することが推奨されます。

ここまでで金額・規模の基準と算定上の注意点を整理しましたが、次には実務で頻出する判定ケースや別法令の影響を確認していくことが必要です。

実務で迷う判定ポイント(よくある誤解とチェックリスト)

前節で基準と算定上の注意を確認したうえでは、日常の受注・契約業務における具体的な「境界ケース」を判定基準に沿って整理するのが実務的です。

軽微工事かどうかの判断は単なる金額比較ではなく、工事の区分・契約単位・請負代金の算定方法・追加工事の扱いが組み合わさって結論が変わる方向で検討するのが現実的です。

- 工事が建築一式に該当するか専門工事に該当するかをまず確定すること

- 請負代金は税込表示で統一し、支給材の評価ルールを契約書で明確にすること

- 分割契約や追加工事の合算リスクを社内ルールで管理し、重要案件は事前確認すること

リフォーム・改修は建築一式?専門工事?

リフォームや改修では工事の性質が入り組むため、建築一式に該当するか専門工事に該当するかで適用基準が変わります。建築一式は設計や工程管理の統合がある総合的工事として扱われる傾向があるため、設計監理者が関与したり複数の専門工事を一括で請け負う形態だと建築一式寄りと判断されることが多いです。出典:国土交通省 関東地方整備局「建設工事の適正な施工を確保するための建設業法」

判断基準の実務例としては、「設計図面の有無」「工種の数」「工程管理の一体性」「請負契約の範囲」の4点で点検します。落とし穴は、見かけ上は専門工事に見えても実際には設計管理や統合調整が伴い建築一式と判断されるケースです。回避策は、見積段階で工事区分の理由を契約書に明記し、設計監理の有無や各工事の責任区分を明確に書面化することです。

追加工事で500万円を超えたらどうする?(契約変更の扱い)

追加・変更契約で当初の軽微な範囲を超える可能性は現場で頻繁に発生します。追加で合算して基準を超えそうなときは、契約段階で許可取得の検討や工事の中断・協議条項を用意することが実務上の優先アクションです。

具体例として、住宅の改修工事で当初450万円の見積が出て着工したが、追加改修で合計520万円になった場合、事後的に「許可が必要だった」と問題化する恐れがあります。判断基準は追加工事の性質(別案件なのか本件の延長か)、追加金額の大きさ、工期の一体性です。回避策は追加契約書に「追加工事は本契約の一部として扱う/別途独立事案として扱う」などの明文化を行い、合算となるリスクを発注者と協議のうえ合意書を交わすことです。

一括発注と分離発注で許可要否は変わる?

発注形態(元請として一括請負するか、専門工事を分離して下請に出すか)によって、受注側に求められる許可要否の見え方が変わります。元請として一括で受ける場合は請負代金全額で判定される一方、分離発注で各専門業者が個別に500万円未満となれば軽微で済むことがあります。

しかしながら、見せかけの分離や実態が一体の工事である場合は合算して判断されるリスクがあります。判断基準は「契約の実体」「工程の一体性」「設計・監理の分割可能性」の3点です。落とし穴は発注者と結託して分割したように見せかけるケースで、回避策は分離した契約でも工程・設計・責任分界点を明確にし、第三者(行政や顧問)による事前チェックを設けることです。

見積書・契約書・請求書の整合(税・支給材・内訳)

請負代金の表示(税込か税抜か)や支給材の扱いは判定に直結するため、書類の統一が最重要です。一般に請負代金の判定は消費税等を含めた税込金額で行われるとの扱いが一般的に受け入れられています。出典:Greenfile.work ヘルプ(実務解説)

支給材については市場価格や運搬・据付費を含める運用が一般的で、これを契約段階で定めておかないと「実際の請負代金が基準超過」と指摘されやすいです。実務上の失敗例は見積を税抜で作り、受注後に税額を加えたら基準を超過していたケースです。回避策は(1)見積・契約・請求を税込表示で統一する、(2)支給材は別紙で単価評価ルールを明示する、(3)受領書・納品伝票を保存する運用にすることです。

軽微工事の“つもり”が許可対象になりやすいパターン

典型例として、付帯工事の accumulation(複数の小工事が組合わさる)、長期にわたる工期での段階請負、あるいは現場での追加指示が頻発する案件は、軽微の“つもり”が許可対象に変わるリスクが高いです。判断のチェック項目は「工事の実体的まとまり」「見積と実施の乖離」「追加工事の頻度と金額」です。

回避策は、契約時に工事のスコープを細かく定め、追加工事発生時の承認フローと金額閾値を明記しておくこと、さらに重要案件は社内で合算判断フローを定めて契約前に上長・顧問と確認することです。そうした整備は将来の承継や売却での説明責任を果たすうえでも有用です。

判定の現場的な目安と回避策を整理しましたが、個別ケースでは都道府県ごとの運用差や別法令の影響も出るため、必要に応じて最新の行政Q&Aや専門家確認を行うことが望まれます。

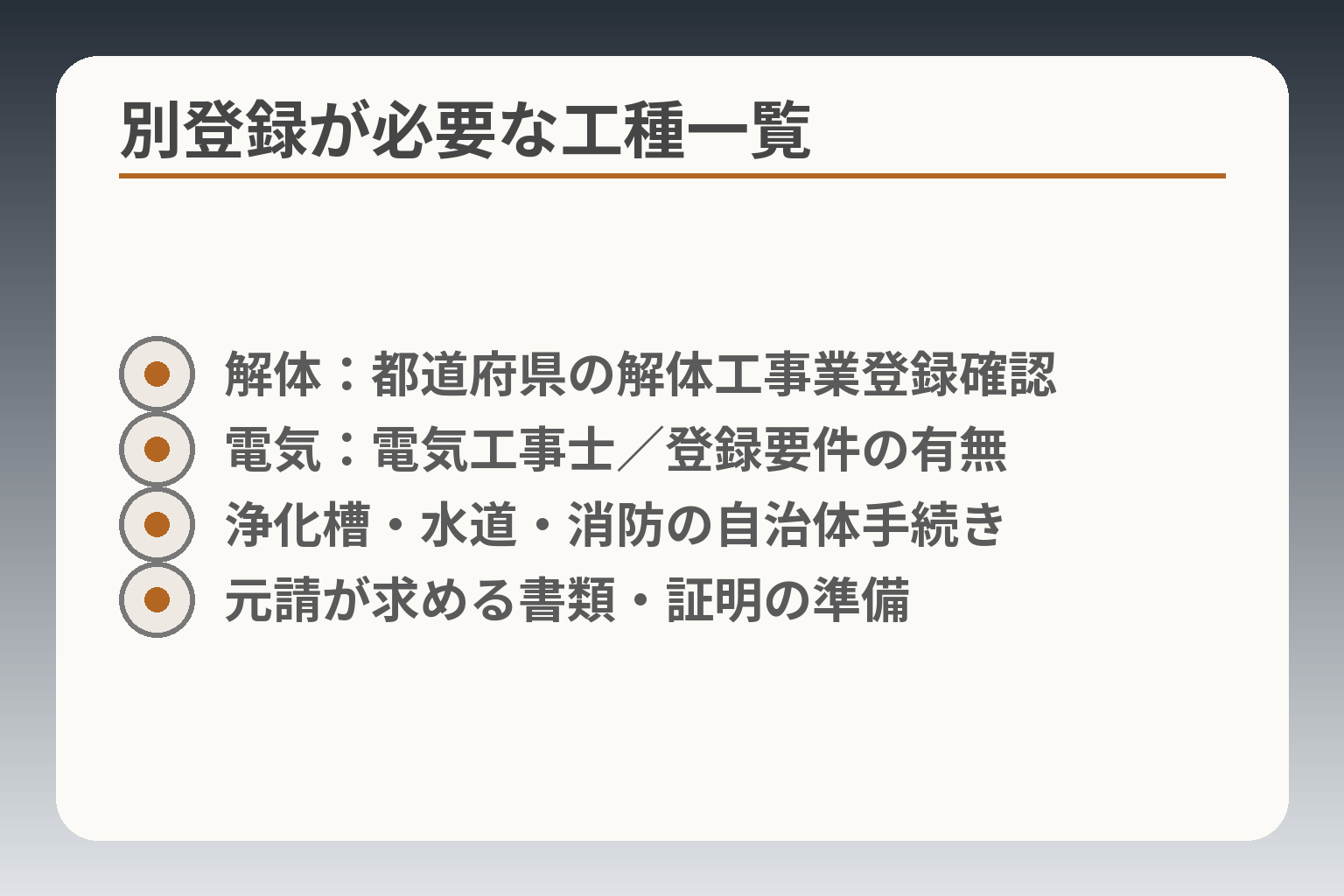

軽微でも注意:別の登録・届出が必要なケース(解体・電気・浄化槽など)

- 解体:都道府県の解体工事業登録確認

- 電気:電気工事士/登録要件の有無

- 浄化槽・水道・消防の自治体手続き

- 元請が求める書類・証明の準備

前節の算定ルールを踏まえると、軽微な工事であっても工種ごとの別法令や自治体の登録・届出が作業可否を左右する方向で判断するのが実務的です。

軽微工事で許可が不要でも、解体・電気・浄化槽などは別途の登録や資格要件が課されるため、それらを確認したうえで受注可否や契約書の条文を決めることが実務上の基本になります。

- 解体工事は都道府県ごとの「解体工事業登録」が原則必要になる点を優先確認する

- 電気工事は電気工事業法や電気工事士の配置義務など別規制があるため、対象工事の範囲を精査する

- 浄化槽工事は浄化槽法に基づく登録・届出が必要で、建設業許可と別の運用があることに注意する

解体工事:建設リサイクル法等の登録・届出に注意

解体工事は軽微・高額にかかわらず、建設リサイクル法の趣旨により都道府県知事への「解体工事業登録」が求められる場合が多く、元請・下請を問わず登録の有無で受注可否が決まります。解体は建設業許可の有無とは別に都道府県登録が必要になることが多いため、管轄の受付要領で登録要件(講習修了・財産的基礎等)を事前に確認してください。出典:東京都都市整備局「解体工事業に係る登録等」

落とし穴は「解体という名目で小分けに請負って軽微扱いにする」ような運用で、実態が一つの解体工事と認められれば登録漏れで行政処分の対象になり得ます。回避策は、事前に工期・現場範囲・廃材処理の責任区分を明記した契約と、解体届出やマニフェスト等の記録を保存することです。

電気工事:登録(届出)や主任技術者要件が絡むことがある

電気工事は電気工事業の規制や電気工事士の資格要件が適用される分野であり、特に配線の新設・改修など一定の電気工作物を扱う場合は電気工事業法上の登録や主任電気工事士の配置義務が発生します。出典:経済産業省「電気工事の安全」

具体的には、一般用電気工作物等の施工管理に関する責任者の設置や、反復・継続して電気工事を行う場合の登録義務がポイントになります。よくある誤解は「小規模なら電気は自由にできる」という考えで、実務では対象作業が電気工事に当たるかを設計図や作業手順で確認することが必要です。回避策としては、電気工事が発生しうる案件では見積段階で電気作業の範囲を特定し、資格保有者の手配や外注先の登録確認を契約条項に盛り込むことです。

浄化槽・水道・消防:自治体要件が入りやすい領域

浄化槽の設置・構造変更工事は浄化槽法に基づく登録または特例届出が必要で、建設業許可の管轄と別に都道府県知事への手続きが求められます。浄化槽工事は原則として工事を行う都道府県ごとに登録・届出が必要であり、営業所の有無や既に建設業許可を持つかによって手続きが変わる点にも注意が必要です。出典:大阪府「浄化槽工事業の登録・届出」

また、水道や消防設備も地方自治体の指定業者制度や届出があるため、該当工事がある場合は各自治体の窓口で事前確認をしてください。回避策は、工事発注前に当該設備が絡むかをチェックリスト化し、必要書類や資格(浄化槽設備士等)の有無を受注判断の条件にすることです。

元請から求められる書類(登録証・保険・資格)の実務

法的に許可が不要でも、元請からは登録証、施工体制台帳、保険加入証明、作業主任者や技術者の資格証の提出が求められることが多く、これらの有無で受注可否や下請契約条件が変わります。特に元請は工事リスク回避のために書類を求めるため、事前に要求項目を把握しておくことが実務上の必須行動です。出典:国土交通省「建設業許可申請の手続き等」

典型的な落とし穴は「法的には不要だから書類不要」と判断して元請要件を満たせず受注機会を失うことです。回避策は、標準的な提出書類テンプレートを用意し、案件ごとにチェックを行う運用を組むことです。承継や売却時にもこれらの証跡が評価材料になります。

都道府県差が出るポイントと確認フロー

登録・届出や手続きの運用は都道府県ごとに細部が異なるため、現場が所在する都道府県の案内に従って確認することが不可欠です。出典:大阪府「解体工事業登録の申請等」

実務上の対応策は、(1)管轄自治体の公式ページと窓口連絡先を案件管理システムに登録、(2)登録や届出に必要な書類・講習をあらかじめ社内で把握、(3)重要案件は事前に自治体窓口や顧問行政書士に照会する、の3点です。これにより、後の承継・M&Aでの指摘を減らせます。

以上の点を踏まえ、工事受注前のチェックリスト整備と自治体確認の仕組みづくりが実務上の優先課題になります。

許可・経審・元請実績への影響(軽微工事中心の会社が見落としやすい論点)

軽微工事中心の事業でも、許可の有無や経審・元請実績の整理が将来の受注機会や承継・売却の可否に直結する方向で判断するのが現実的です。

- 公共工事や元請ポジションの機会は許可と経審の有無で大きく変わる

- 元請実績は金融・M&Aでの評価材料になりやすく、記録の“見せ方”が重要

- 許可維持には人員・書類・更新対応のコストがあり、便益と負担を数値で比較する必要がある

許可がない場合に起きやすい取引上の制約(元請・公共・大手)

建設業許可がないと、元請として公共工事や大手の直接発注案件に参加できない、あるいは下請に回された際に条件面で不利になる可能性が高まります。公共工事の多くは許可業者であることを前提に入札資格や工事要件を設定しているため、許可の有無は取引機会に直結します。出典:国土交通省「経営事項審査及び総合評定値について」

具体的な落とし穴は、民間の大手元請が「許可業者かつ一定の実績(元請完成工事高等)」を下請候補に求めるケースで、許可が無いだけで協業の門前払いになる点です。回避策としては(1)元請に提出するための書類類(施工体制台帳、保険証明、資格者一覧)を整備する、(2)許可はなくとも信頼性を示すための工事写真・顧客評価・契約実績を整え提示できるようにする、の二点が有効です。

経審は「許可+公共工事」を前提:将来の選択肢に直結する

経営事項審査(経審)は公共工事を元請で直接請け負う際に求められる審査であり、建設業許可を前提に評点が付与されます。公共案件へ参入する予定がある場合、経審の受審と評点維持が将来の事業戦略に直結します。出典:国土交通省 関東地方整備局「経営事項審査について」

判断基準としては、公共参入の可能性が低いか否かで対応が分かれます。公共比率が低く今後も民間中心で経営するなら経審は急がなくてよい一方、公共案件を検討するなら早めに許可を取得し経審を受けることが合理的です。実務回避策は、まずは自社の年度ごとの受注構成を数値化し(民間対公共の売上比率)、公共参入が想定される閾値を超える場合は経審準備を開始することです。

元請実績・工事経歴の整備が承継・金融で効く

元請実績や工事経歴はM&Aのデューデリジェンスや金融機関の与信判断で重視されます。許可の有無だけで評価が決まるわけではなく、再現性のある受注基盤・継続的な顧客関係・技術者の確保といった項目が評価要素になります。出典:みつきコンサルティング(M&A解説)

具体例として、同種工事の元請完成工事高が一定額以上で継続的に報告できる企業は、許可業者でなくとも金融や買い手にとって魅力的に映ることがあります。落とし穴は記録の散逸で、過去の契約書・写真・検収書が欠けると評価が下がります。回避策は、工事毎に「工事経歴書」「顧客の検収書」「写真・図面」を統一フォーマットで保管し、承継時に渡せる形で整理しておくことです。

許可維持のコストと便益(ざっくり比較の観点)

建設業許可の取得・維持には人件費(経営業務の管理責任者・専任技術者の確保)、書類作成・更新手続き、社会保険整備などのコストが伴いますが、許可があることで公共入札参加や大手との取引拡大、金融での信用向上といった便益が得られます。出典:国土交通省「許可申請の手続き」

比較の実務例としては、年間で想定される公共受注の有無、元請から要求される書類類、想定される受注単価の増加見込みを数値化し、許可にかかる固定・変動コストと比較することが重要です。落とし穴はコストのみを強調して便益を過小評価することで、将来の成長機会を逃すことです。回避策は簡易的な費用便益シミュレーションを作成し、3年・5年の期間で判断材料にすることです。

“軽微中心”から許可取得へ切り替えるタイミングの考え方

許可取得の判断は「受注単価の上昇」「主要取引先の許可要求」「公共参入の意思」のいずれかが顕在化した時点で前向きに検討するのが実務的です。特に主要取引先が許可業者を要求する割合が高い場合は、許可取得による機会損失回避効果が大きくなります。出典:行政書士事務所RTS(建設業許可と融資の関係)

具体的な進め方としては、(1)現状の受注構成と元請条件を洗い出す、(2)許可取得に必要な経管・専任技術者の候補と社内体制の整備コストを見積る、(3)短期的なROI(受注増加×粗利)を試算する、という手順が有効です。落とし穴は「感覚的な判断」で許可取得に着手することで、結果的に過剰投資になることです。回避策は数値ベースの判断を行い、外部専門家の簡易診断を受けて意思決定を行うことです。

許可・経審・元請実績は単独の論点ではなく相互に影響するため、数値化した受注明細と将来シナリオをベースに、許可取得や整備の優先順位を決めることが実務上の合理的な進め方になります。

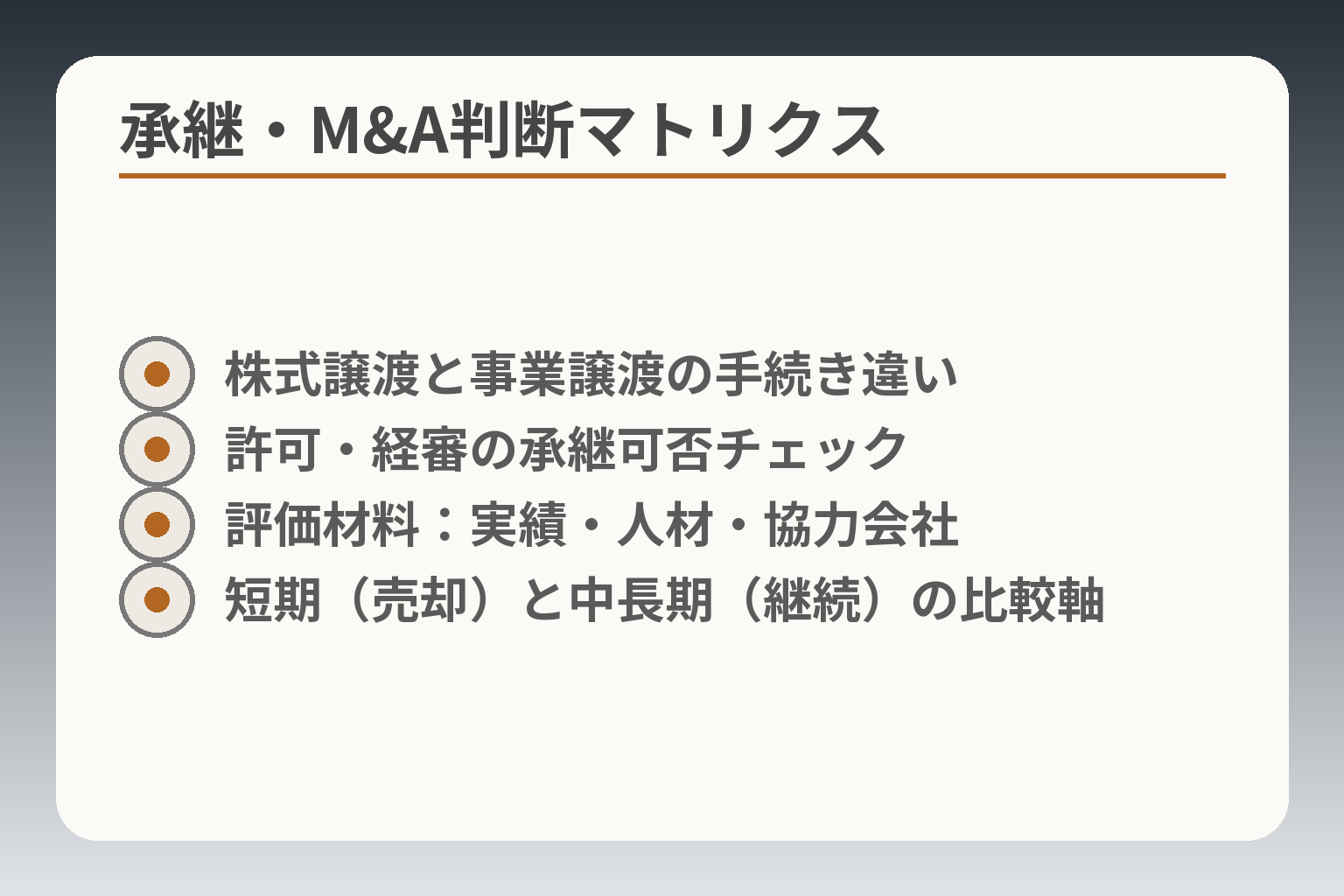

事業承継・M&Aの判断材料(売却/社内承継/親族承継を同列で比較)

- 株式譲渡と事業譲渡の手続き違い

- 許可・経審の承継可否チェック

- 評価材料:実績・人材・協力会社

- 短期(売却)と中長期(継続)の比較軸

前節の許可・経審・実績の整理を踏まえると、承継方法の選択は「許認可の承継可能性」「受注の再現性(実績・職人・協力会社)」「承継にかかる時間と費用」の三点を軸に判断するのが実務的です。

- 許認可の承継可否と方法(株式譲渡=比較的承継しやすい/事業譲渡・会社分割=手続きや認可が必要)を確認する

- 買い手や金融が注視するのは「再現性ある受注構造」と「技術者・協力会社の継続性」である

- 短期的には証跡整備(工事経歴書・契約書・写真)を優先し、中長期的な許可取得や経審準備は数値で判断する

株式譲渡と事業譲渡で変わる:許可・登録・契約の引き継ぎ

株式譲渡は法人格を維持するため、建設業許可や各種登録は原則として引き継がれやすい一方、事業譲渡や会社分割では事前認可や新たな許可申請が必要になる場合がある点に注意が必要です。出典:国土交通省(近畿地方整備局)事前認可手引き

具体的には、株式譲渡であれば許可そのものは維持されやすいものの、経営業務の管理責任者や専任技術者の継続性が要件に含まれるため、登用・継続可能な人材がいるかを買主は確認します。事業譲渡や分割で許可を引き継ぐには、所管庁の認可や事前申請を要するケースがあり、手続きに時間がかかることがあるため、承継スケジュールに応じた手続き設計が必要です。

許可がない会社の評価ポイント(顧客・人材・技術・体制)

許可がない事業者でも売却や承継は可能ですが、買い手や金融は「許可がなくても事業が継続できるか」を中心に評価します。具体的には、継続的な受注元、主要顧客の契約継続意向、熟練職人や現場管理者の流出リスク、協力会社との関係性が重視されます。

評価を高める実務的行動は、工事ごとの経歴書・顧客の評価書・検収証を体系化して提示できるようにすることで、これがあれば許可の有無に関わらず事業の再現性を示せます。落とし穴は過去実績の散逸で、回避策は即時に工事台帳を整備し、承継用のドキュメントパッケージを作成することです。

社内承継・親族承継での実務:経管・専任技術者の要件整理

社内承継や親族承継で許可を維持するには、経営業務の管理責任者や専任技術者といった法定要件の継続確保が鍵になります。これらの要件を満たす人材が社内に不足する場合は、外部からの採用・出向・顧問契約などで要件を満たす手立てを講じる必要があります。出典:国土交通省「建設業許可申請の手続き等」

実務的な落とし穴は、代表者交代や親族承継で「見かけ上の体制」は整っても、実務上の経験や責任分担が伴っていない点です。回避策は、承継予定者に対する現場研修、技術者資格取得支援、業務マニュアル整備を事前に行い、承継後すぐに説明できる体制証拠を残すことです。

“許可を取ってから承継”か“承継後に整備”かの判断軸

承継のタイミングは、取引先要求・受注見込み・資金繰り・準備期間の4つを勘案して判断するのが現実的です。許可取得には時間とコストがかかるため、短期的な売却を予定する場合は「承継前に許可を取る」よりも買主側で整備してもらう方が合理的なことがあります。

判断の切替点は「直近12か月の受注構成で公共比率や大口元請比率が高いかどうか」で、一定比率を超えるなら事前に許可や経審準備を進める価値が高まります。判断を誤ると、承継後に受注が継続できず収益が落ちるリスクがあるため、簡易シミュレーションで複数シナリオを比較することが重要です。

想定されるリスクと回避策(DDで見られる点)

M&Aのデューデリジェンス(DD)では、請負契約の金額判定、登録・届出の漏れ、工事証跡の不足、労務・社会保険の不備などが頻繁にチェックされます。これらは承継後の買主への負担となりやすく、評価減や条件変更の原因になります。

よくある実務上の失敗は「契約フォーマットが統一されておらず、請負金額の算定根拠が不明瞭」なケースです。回避策は、主要案件について契約書・請求書・検収書・支給材の評価根拠を一式で整理し、会計・工事台帳と紐付けて提示できる状態にすることです。また、重要な登録(解体・浄化槽等)は承継スケジュールに合わせて早めに確認・手続きすることが望まれます。

迷ったときの相談先と進め方(行政窓口・専門家の使い分け)

方針に迷う場合は、まず地域の「事業承継・引継ぎ支援センター」や中小企業庁の支援制度を活用して現状診断を受け、次に建設業許可に詳しい行政書士・M&A支援機関・税理士と連携する順序が効率的です。出典:中小M&Aガイドライン(事業承継支援)

実務的な最初の行動は、承継候補日までに必要な許認可の一覧化、主要取引先の許認可要件確認、工事・財務資料のパッケージ化を行い、専門家と一緒に優先順位を決めることです。これにより短期的な受注継続と中長期的な成長機会を両立しやすくなります。

承継の判断は制度面・実務面・経営戦略面が絡むため、数値に基づく比較と外部専門家の早期活用で不確実性を下げることが実務上の要諦です。

よくある質問(Q&A)

前節の承継に関する論点を受けると、現場で頻繁に出る疑問は「判定の基準」「証跡の残し方」「承継時の実務対応」に集約される傾向があるため、判断の方向性を示しながら具体的な対応策を示します。

- まずは契約書・見積・請求を整え、請負代金の算定ルールを統一する

- 支給材や追加工事の取扱いは書面化して証跡を残す

- 承継や売却の際は許認可・実績・人材の「説明可能性」を優先的に整備する

Q. 500万円の判定は税込ですか?税抜ですか?

判定の方向性としては、請負代金は税込表示で扱うことを前提に運用するのが実務的で安全です。行政の運用や実務解説では、消費税等を含めた金額で判断される扱いが一般的とされています。出典:国土交通省 関連Q&A

具体的な判断基準は、見積書・契約書に記載された合計金額(消費税を含む)を基にすることです。よくある誤解は「見積を税抜で書いておけば500万円未満に見える」と考えることで、受注後に税額を加えた結果、基準を超過してしまうという事態です。回避策としては、見積・契約・請求の全てを税込表示で統一し、税率が変更された場合にどう扱うか(契約の持ち回りや改定条項)を契約書に明記しておくことです。

Q. 材料を施主が支給した場合も金額に入りますか?

発注者支給の材料については、一般に市場価格や運搬・据付費を含めて請負代金の算定に参入される扱いになることが多いので、支給材扱いでも金額基準への影響を想定しておく必要があります。出典:Greenfile.work(実務解説)

判断基準は「実際に請負者が負担した費用(評価可能な市場価格+運搬・据付等の費用)」があるかどうかです。実務上の失敗例は、支給材を記録しない、あるいは支給材の評価方法を事前に合意しておかないために、後で請負代金の合算を指摘されるケースです。回避策は、支給材がある場合に別紙で単価や評価方法を定め、受領書や納品伝票、現場での据付写真を保存して証跡を残すことです。契約書に「支給材の評価ルール」を明記することで第三者に説明しやすくなります。

Q. 追加工事で500万円を超えたら無許可営業になりますか?

追加工事による基準超過のリスクは実務上頻出で、判断の方向性としては「超過リスクが現実的に見える段階で速やかに対応方針を決める」ことが有効です。経営的には、超過が一時的・限定的か恒常化するかで対応が分かれます。出典:国土交通省 関連手引

具体例:当初見積480万円の改修工事で着工後に追加指示が相次ぎ累計520万円に達した場合、事後的に「無許可営業」になったとの指摘を受ける可能性があります。判断基準は「追加が本件工事の合理的延長か、別個の独立工事か」「追加金額の規模」「工期や施工の一体性」です。実務上の失敗は追加を口約束で進め、金額と根拠を記録しないことです。回避策は、追加時に必ず書面(追加請負契約)を作成して金額の合算リスクを明示し、相手方との合意を文書で残すこと、さらに重大な追加が見込まれる案件は着手前に許可取得の検討を行うことです。

Q. 解体だけは別の登録が必要と聞きました。本当ですか?

はい、解体工事は建設業許可の有無にかかわらず、建設リサイクル法や各都道府県の運用により解体工事業の登録や届出が必要な場合が多く、自治体ごとに手続きが異なります。出典:大阪府「解体工事業登録」

判断基準は「解体工事に該当する工事か」「当該工事が登録対象となる規模や現場か」です。落とし穴は、表面的に小規模でも実態が一連の解体作業であると判断されると登録漏れで行政処分や契約トラブルにつながる点です。回避策は、解体が関係する案件では事前に所在地の自治体ルールを確認し、必要な登録・届出・講習の有無をチェックリスト化して受注判断の必須項目に入れることです。また、解体マニフェストや廃棄物処理の記録を必ず保管してください。

Q. 軽微工事中心の会社でも、承継や売却は可能ですか?

可能性は高く、判断の方向性としては「許可の有無より事業の再現性(顧客・職人・協力会社)が説明できるか」が評価の鍵になります。中小企業のM&Aや事業承継では、許認可以外の事業継続力が重要視されます。出典:中小M&Aガイドライン(事業承継支援)

買い手が注視する具体的ポイントは「主要顧客の継続意向」「現場管理者や熟練職人の確保」「協力会社との安定的取引関係」「工事実績の証跡(工事経歴書・検収書等)」です。よくある失敗は、実績があっても証跡がバラバラで提示できないことです。回避策は、売却・承継を視野に入れた段階で工事ごとのドキュメントパッケージを作成し、短期的に整備可能な「営業引継書」「主要顧客リスト」「協力会社リスト」「職人スキルマップ」を用意することです。また、承継スキーム(株式譲渡・事業譲渡等)ごとに許認可の扱いが異なるため、方針決定時に専門家と手続き面の確認を行ってください。

これらのQ&Aは実務上の頻出点を整理したものですが、個別案件では事実関係や都道府県の運用差が結果を左右しますので、重要な判断は記録を整えたうえで専門家に相談することが有効です。

あわせて読みたい関連記事

許可がなくてもできる工事の範囲と判断法(実務の視点)

軽微工事の線引きで迷っている経営者向けに、業種・金額・契約単位の3点から判定手順を整理した記事です。承継や経審の観点も含めて実務的な落とし穴が分かります。

建設業許可がなくてもできる工事の範囲と判断法(承継・経審も)

建設業許可の全体像(要件と承継時の注意)

許可取得を検討する経営者に役立つ、500万円/1,500万円の基準や許可の種類、承継時の手続きと注意点をまとめた解説です。許認可の有無が取引に与える影響を把握できます。

建設業の許可証とは?必要な工事・要件・承継時の注意点まで整理

許可取得の手続きと承継で避けるべき落とし穴

申請から更新までのフローを経営目線で解説し、M&Aや事業承継で発生しやすい「空白リスク」の回避方法を示します。実務でのスケジュール感を知りたい場合に有用です。

許可票(掲示)と日常管理の実務ポイント

現場での掲示義務や記載例を短時間で確認したい方に向けた記事です。承継や売却時に突かれやすい表示・書類管理のチェックポイントも整理しています。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。