特定建設業許可とは?要件・下請金額・承継まで経営者向けに整理

特定建設業許可は、元請が一次下請に出す合計が一定額を超える工事を請け負う場合に必要となる許可で、主に「専任技術者」「財産的基礎(財務)」「下請保護義務」がポイントです。承継やM&Aでは許可の扱い・経審や元請実績の影響が意思決定を左右するため、早めに現状把握と手続き計画を立てることが重要です。

この記事で分かること:

- 特定と一般の違い(下請合計の閾値と建築一式の区別)と、改正後の基準確認の重要性。

- 承継・M&Aでの許可の扱い(株式譲渡と事業譲渡の違い、代表者・専任技術者交代がボトルネックになりやすい点)と、経審・元請実績が評価に与える影響。

- 特定化に必要な要件(専任技術者・財務指標)と、決算まわりや直前対策での限界・現実的な代替案(協力会社設計や段階的取得など)。

- 申請・更新の実務チェックリスト(必要書類・概算期間・手数料)と、下請代金の計算で誤りやすい境界(資材支給など)の実務上の注意点。

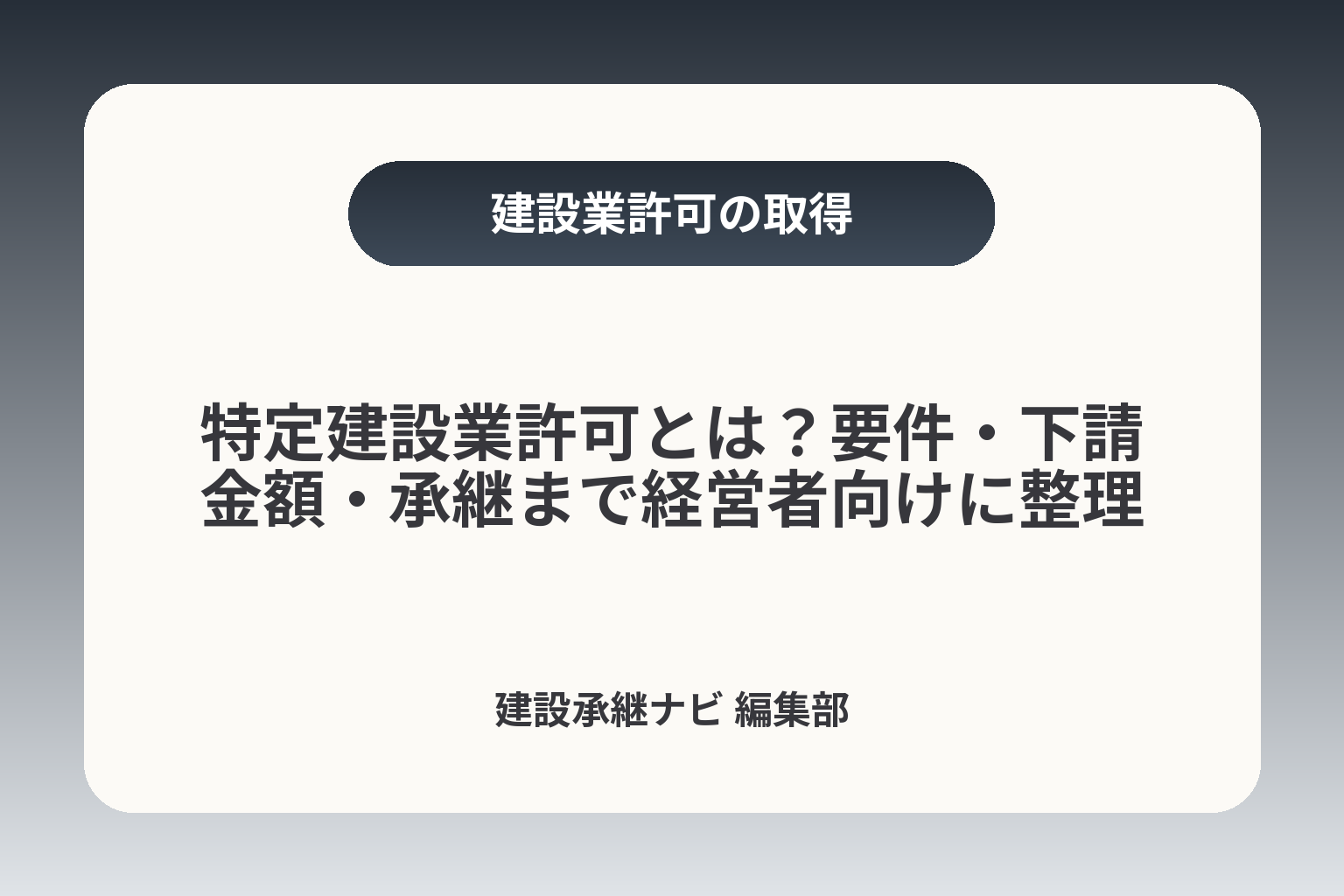

特定建設業許可とは(まず結論と適用場面)

- 判定基準:元請の下請合計額

- 建築一式と専門工事の閾値差

- 下請代金の合算ルール

- 国交省での許可確認方法

前節で許可の全体像に触れたうえで、ここでは判断の方向性を明確にすると、特定化の要否は「受注設計で受ける工事の下請合計」と「自社の専任技術者・財務体力」を照らし合わせて決めるのが現実的です。

- 下請合計の基準でまずスクリーニングする

- 専任技術者と財務要件の充足可否で実行可能な選択肢を絞る

- 承継やM&Aを検討する場合は許可維持のボトルネック(人・財務・実績)を優先して対策する

特定・一般の違いは「元請としての下請金額」

特定建設業許可と一般建設業許可の実務上の最大の差は、元請業者が一次下請に支払う合計金額が一定額を超えるかどうかで区分される点にあります。請負金額そのものではなく、元請から下請へ実際に発注する金額を基準にするため、見積や契約書の内訳が判定上重要になります。契約書での「下請金額の内訳」が判定上の一次資料になるため、発注書・注文書・請求書の整備は早めに進めてください。出典:マネーフォワード クラウド

2025年以降の下請金額基準(5,000万/8,000万)

改正後は概ね、一般の区分を超える下請合計の閾値は工事の種類に応じて設定されており、建築一式とその他で金額が異なります。制度上の基準値が運用や法令解釈で変わることがあるため、受注判断時には最新の国交省の案内で基準日付と数値を確認することが必要です。法定基準は国交省の案内が公式な根拠なので、必ず最新版を参照する点に留意してください。出典:国土交通省

対象は「発注者から直接請け負う工事」

特定許可の判定対象は、発注者(発注元)から元請として直接請け負う工事です。一次下請けや二次以降の下請けで受ける工事は原則として判定基準が異なるため、受注形態に応じた分類が重要になります。実務上の落とし穴として、契約上は元請でも実態が分割発注や請負の再委託になっているケースがあり、契約形態と実態がずれると行政確認で問題になることがあります。実態と書類の整合を取ることで差し戻しや不備指摘を防げます。

合算ルール:下請が複数社でも合計で判定

同一工事に対して複数の下請業者へ支払う代金は合算して判定されます。分割して下請に出すことで閾値を回避するような設計は制度趣旨(下請保護)から見て認められにくく、かえって監督指導の対象となるリスクがあります。分割発注を検討する場合は、事前に法的な合算の考え方と発注実務を精査するのが安全です。具体的な契約書の項目(工事範囲・分担割合・支払根拠)を明確にしておくと、後の説明負担が小さくなります。出典:マネーフォワード クラウド

まず確認したい自社の現状(許可番号・国交省検索)

判断を始める際は、自社の許可区分(特定か一般か)と許可番号、登録内容を国交省の企業情報検索で確認してください。許可種別や有効期間、届出済みの専任技術者情報は外部との交渉やM&Aで重要な情報になります。業務上の注意点として、ウェブ表記や営業資料と行政記録の不一致は信用問題に発展しやすいので、公開情報と社内記録を突き合わせる作業を最初に行うとよいでしょう。出典:国土交通省

以上を踏まえ、次の観点では判定の具体的な数値例と自社でできる一次チェック方法に進む価値があります。

特定が必要かどうかの判定方法(ケース別の考え方)

前節で許可の定義と合算ルールに触れた流れを受けて、ここでは具体的な受注パターン別に判断の方向性を示します。受注の形と自社の「人(専任技術者)」・「金(財務)」の現状を合わせて段階的に検討するのが現実的です。

受注計画の実務でまず重視したいのは下請合計の有無、次に専任技術者と財務の充足可否、最後に取引先からの要請や入札要件を踏まえた経営的判断です。

- 下請合計が基準を超える見込みかどうかをまずスクリーニングする

- 専任技術者・財務の充足が短期で可能かで選択肢を絞る

- 取引上の要請や入札要件が実務的な決め手になる場合がある

ケース1:下請合計が基準未満なら一般でも可

受注予定の工事で、元請が一次下請へ支払う合計額が基準(工事種別ごとの閾値)未満であれば、制度上は一般建設業許可で足りる可能性が高いです。実務上の判断基準は、見積作成時に「下請に出す金額」を工事項目ごとに分解して合算することです。たとえば、自社が施工管理や一部専門工事のみを担当し、主要工事を協力会社に依頼する場合でも、合算の結果が閾値未満であれば特定化の必要は生じにくいです。落とし穴は「見積の内訳を曖昧にしている」ことにより、後から行政や発注者に説明が付かなくなる点です。回避策として、契約前に下請金額の内訳表を作成し、発注書・注文書で支払根拠を明確にしておくと差し戻しや疑義を避けられます。

ケース2:建築一式かどうかで基準が変わる

工事が建築一式か専門工事かで適用される閾値が異なるため、工事区分の判定が重要になります。建築一式工事は材料手配や工程管理を包括するため、下請合計の基準金額が通常より高く設定される運用が一般的です。工事が一式に該当するかどうかは契約書の工事区分だけでなく、実際の業務範囲(仕様・工程・設計管理の有無)で判断される傾向があります。制度上の基準や区分判断は最新の公的案内で確認してください。出典:国土交通省

ケース3:JV・共同企業体、分離発注での注意点

共同企業体(JV)や分離発注の場面では、本来の合算ルールや発注実態の解釈があいまいになりやすく、形式上は閾値回避が可能に見えても実態が合算判定されるリスクがあります。同一工事で複数の下請に出す代金は合算して判定される点が基本ルールですから、JV契約や分担協定の書面化と実行体制の説明性を高めておくことが重要です。実務的な落とし穴として、契約上は役割分担が明記されていても現場での指揮系統が一本化されると「元請の責任」が強く問われる場合があります。事前の回避策は、JV協定や分担表に支払根拠・責任分界点を明記し、請求・支払のフローを証跡化することです。出典:マネーフォワード クラウド

ケース4:材料支給・支給品がある場合の見え方

発注者や元請が材料を支給する場合、その支給品の価値の扱いで下請代金の算定が変わることがあり、判定を誤ると後で是正を求められる原因になります。一般に、支給材料の価値が下請代金に含まれるかどうかは契約での費用負担・決済の実態によります。たとえば、支給品を元請が引渡し、その管理費用や搬入費用を下請に請求しているような場合は支払実績としてカウントされ得ます。落とし穴は「見積書に支給材の金額が記載されていない」「実際の受払が請求書に反映されていない」ことで、回避策は支給材の受渡明細と請求フローを契約書に明記し、会計記録と現場写真などの証跡を残すことです。出典:建設データ

発注者・元請から求められる場面(入札・元請方針)

法的要否とは別に、取引先や発注者が特定許可保持を事実上の必須条件とするケースがあります。特に公共系の入札や大手元請は下請管理や信用性の観点から特定業者を優遇する場合があるため、受注戦略上は「制度上不要でも取得が戦略的に有利」になることがあります。判断基準としては、該当案件の継続性(単発か定常的か)、取得コスト対受注期待額、専任技術者確保の現実性を比較することが有効です。誤りやすいのは「取引先の一回の要求に追われて短期で高コストな特定化を急ぐ」ことです。代替策としては、共同入札・協力会社とのアライアンス、段階的な要件充足計画(まずは技術者の確保、その後財務改善)などを検討すると経営的負担を抑えられます。

ここまでのパターン整理を基に、個別案件ごとの数値例と自社でできる一次判定フローを用意しておくと、実行可能な選択がさらに見えやすくなります。

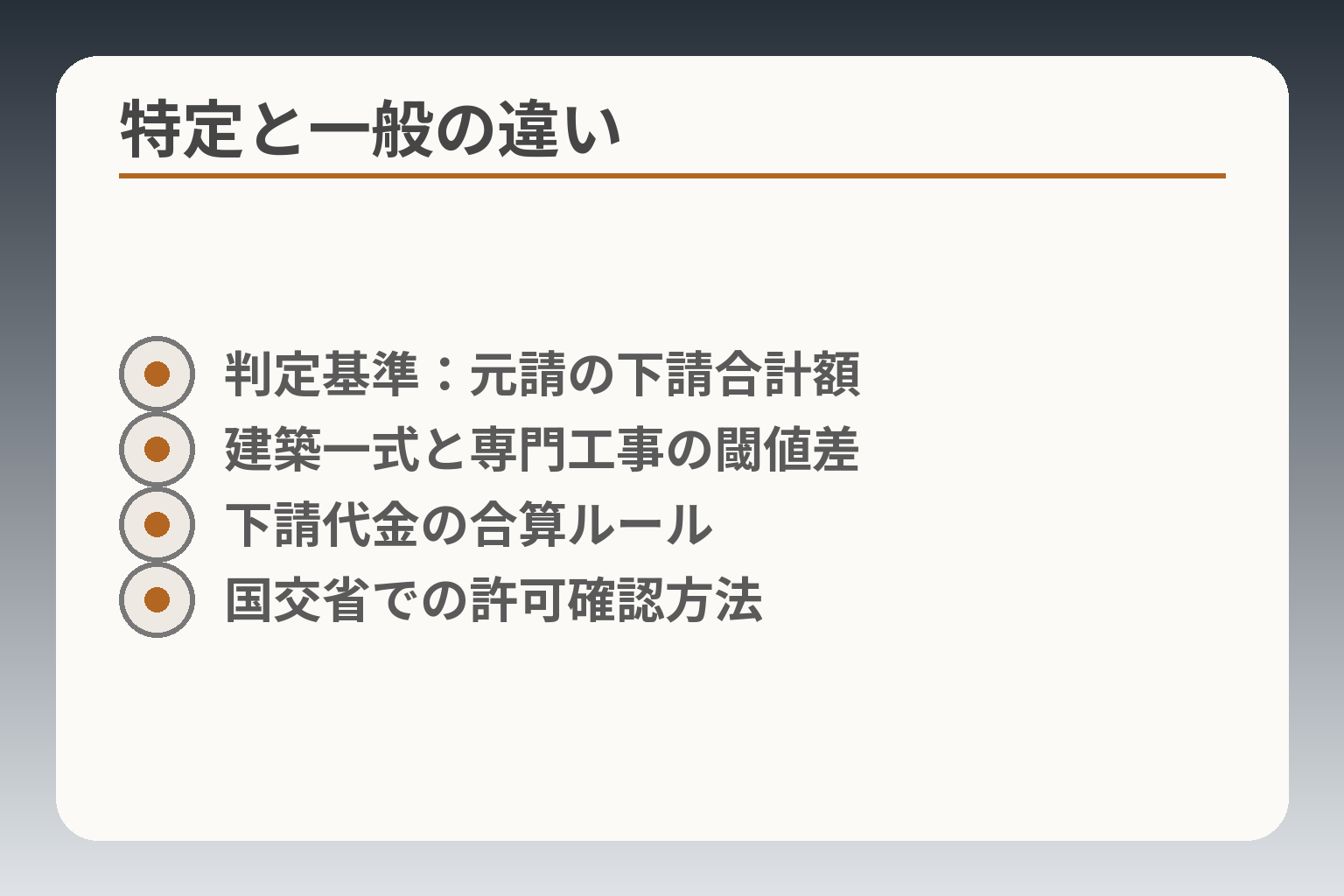

特定建設業許可の要件(一般より厳しい点を中心に)

- 専任技術者の資格と稼働要件

- 財産的基礎の主要指標(資本金・自己資本等)

- 社会保険・納税証明の整備

- 書類と実態の整合性確認

前節の判定パターンを踏まえると、特定化の可否は「法定要件(制度)」と「現実的要件(自社の人・財務の実態)」を両輪で評価して判断するのが現実的です。

特定化を検討する際の判断の方向性は、まず法定要件の有無を確認し、次に短期的に満たせる要件と中長期の改善が必要な要件に分けて選択肢を整理することです。

- 法定要件と自社実態を照合してスクリーニングする

- 専任技術者と財産的基礎のどちらがボトルネックかで対応順を決める

- 短期で対応困難な要件は受注設計や協力会社活用で代替可能か検討する

要件全体像(許可の基本要件は共通)

建設業許可の取得に当たっては、欠格要件の不在、誠実な営業の実績、専任技術者の配置、財産的基礎(または金銭的信用)など、複数の要件を満たす必要があります。特定建設業は一般建設業より下請契約や下請保護に関する負担が大きく、制度上は下請契約の規模基準で区分されます(基準額は工事種別により異なる)。出典:国土交通省

専任技術者:特定で求められやすい資格・経験の考え方

専任技術者は技術力と現場統括の中心となるため、特定建設業ではより高い水準が求められます。一般的な取得ルートは(1)国家資格(主に1級施工管理技士等)、(2)学歴+実務経験の組合せ、(3)長期の実務経験による認定です。専任技術者の不在は短期で埋めにくいボトルネックなので、採用・資格取得計画を早期に立てることが判断上の分岐点になります。落とし穴としては「実務上は監督できる人材がいるが、申請上の要件(資格・実務年数)を満たしていない」ケースです。回避策は、外部からの短期的な人材補強(出向・顧問)や、既存社員の資格取得支援を制度化して計画的に専任要件を満たすことです。出典:東京都 建設業許可手引き

財産的基礎:決算で判定する主要指標と見方

特定建設業の財産的基礎は一般に比べて厳格で、申請時の直近決算で複数の指標を同時に満たす必要があるのが特徴です。代表的な基準には、欠損額が資本金の20%を超えないこと、流動比率が75%以上であること、資本金が2,000万円以上かつ自己資本(純資産合計)が4,000万円以上であることなどが挙げられます。これらは申請直近の貸借対照表で判定されるため、決算書の作成状況と試算の正確性がそのまま許可可否に影響します。落とし穴は「期末直前の見せ方で何とかしようとする」ことで、短期の粉飾はかえってリスクを高めます。回避策としては、事前に試算表で基準を検証し、増資や内部留保の見込み、短期借入の構造見直しなど現実的な対策を組み合わせて計画的に改善することです。出典:滋賀県 建設業許可手引き

よくある落とし穴:決算期またぎ・人員の実態不整合

許可申請時の典型的な失敗は、決算期のタイミングを誤ることや、現場の実態と届出書類が一致しないことです。たとえば、期末に一時的な借入で流動比率を改善して申請したものの、借入返済で次期に基準を維持できないケースや、専任技術者が在籍しているが週の労働実態が専任要件に該当しないケースがあります。書類上の要件と実務上の運用の整合性が取れているかを第三者(税理士・行政書士)と確認することが差し戻しや監督指導を避ける実効的な回避策です。

満たせない場合の選択肢(段階的取得・協力会社設計・承継)

要件を短期で満たせない場合は、無理に特定を目指すより受注設計で対応する方が現実的な場合があります。代表的選択肢は、(A)協力会社との分担で下請合計を閾値未満にする、(B)共同体(JV)や元請とのアライアンスで技術・財務面を補う、(C)増資や親会社からの支援で財務要件を整える、(D)承継・M&Aで要件を満たす法人構造を選ぶ、等です。判断基準としては、短期的な受注見込みの金額、要件充足に要するコストと時間、入札参加や取引先の要請頻度を比較して総合的に決めます。落とし穴は「一つの受注のために過大な投資を行い、財務負担が継続的に残る」ことです。回避策は、影響範囲を数値化した上で段階的な投資計画を立て、代替手段(協力会社との長期契約等)を同時に確保することです。

要件の把握ができれば、実際の判断は数値シミュレーションと現場の証跡確認で精度が高まります。

特定になると増える義務・リスク(下請保護・コンプラ)

- 施工体制台帳の作成・保管負担

- 下請代金・支払期日の管理リスク

- 一括下請負のグレー領域

- 内部監査と証跡保全の導入

前節の要件を満たして特定許可へ進む場合、受注機会の拡大と引き換えに運用負荷と法的責任が増える点を念頭に置いて判断するのが望ましい。

特定化の判断で重視すべき方向性は、(1)法定の下請保護義務を確実に履行できる体制の有無、(2)支払・契約管理の実行能力、(3)監督や行政処分に対するリスク管理ができるか、の三点を優先することです。

- 施工体制・下請管理の実務負担が増える点をまず評価する

- 支払・契約の仕組みを整備しないと運転資金リスクが顕在化する

- 監督処分リスクを下げるため、内部ルールと証跡保全を優先的に整える

施工体制台帳など、下請保護のための義務が重くなる

特定建設業の元請は、下請業者の保護を目的とした各種義務(施工体制台帳の作成・保存・提出、下請負契約の記録等)を負う割合が大きくなります。これらは現場ごとの体制図や各下請の役割、主任技術者名などを明示し、発注者や監督官庁に提示できるようにしておく必要があります。施工体制台帳は特定元請の実務負担を象徴するもので、現場単位での作成・保管体制がないと運用が破綻しやすいため、フォーマットと担当者の明確化を早めに行ってください。出典:CIC 日本建設情報センター

下請代金・支払条件でのトラブル予防

特定化に伴い、一次下請への支払総額や支払期日、下請代金の適正確保についてより厳格な運用が期待されます。不適正な下請代金設定や支払遅延は取引トラブルや監督処分、信用低下につながります。実務上の落とし穴は、受注拡大に伴う現金流出が想定より早く発生し、短期的な資金繰りが逼迫する点です。支払期日と原価管理を契約段階で固定化し、支払フロー(請求→検収→支払)を必ず運用で回すことが回避策になります。具体的には、下請契約書の標準化、進捗連動の支払スケジュール、請求書の電子化と承認ルールの導入を検討してください。

一括下請負の禁止と、現場運用でのグレーを避ける考え方

制度趣旨として、元請は単に責任回避のために工事を丸投げすることを禁じられています。形式的に下請を分割して閾値を回避しようとする設計は、実態が「元請の管理下にあるかどうか」で判定されるためリスクが高いです。判断基準としては「誰が工程管理を実行しているか」「品質責任を負うのは誰か」が実務で重視されます。落とし穴は書類上は分業に見えて現場では元請が指揮命令しているケースで、監督官庁や発注者の調査で実態が判明すると行政措置の対象になり得ます。回避策は、業務分担を明確にし、請負範囲・検査責任・支払根拠を契約書に具体的に定め、現場での指揮系統が契約書の内容と一致することを証跡化することです。出典:マネーフォワード クラウド

監督処分・指名停止につながりやすい典型パターン

監督処分や指名停止は、コンプライアンス違反が繰り返されたり、重大な安全違反や下請いじめ・支払遅延などが認定された場合に発生します。典型的には、下請への不当な低価格押し付け、施工体制台帳の未整備、支払遅延の放置、虚偽の届出などが問題になります。一度の重大事象だけでなく、運用改善が見られない場合に行政処分が重くなる傾向があるため、発見時点での迅速な是正措置と再発防止策の策定が重要です。実務的な防止策としては、内部監査の仕組み化、下請からの苦情窓口の設置、帳票類と会計の突合チェックをルーチン化することが有効です。出典:建設データジャーナル

特定化の前に整える社内ルール(契約・原価・出来高・協力会社)

運用負荷を前提に、特定化前に整備しておくべき内部ルールは複数あります。具体的には、(1)標準下請契約書の整備、(2)工事別の原価管理と出来高管理の導入、(3)支払・請求フローの明文化、(4)協力会社との契約期間・検査基準の明確化、(5)施工体制台帳の運用手順の定型化、などです。判断基準は、これらのうち『帳票と実務が1カ所で回せるか(担当者・システム・証跡)』で評価できます。落とし穴は「書面だけ整えて実務が追いつかない」ことで、運用ギャップが監督指摘につながります。回避策としては、小さくてもよいので運用の試験導入(パイロット現場)を行い、担当者の負荷と証跡の流れを実地で確認したうえで全社展開することが実効的です。

これらの義務とリスクを整理した上で、次は個別工事の数値例を使った判定と、承継・M&Aにおける実務上の対応に意識を移すと判断がさらに精緻になります。

申請・更新の実務(手続き、期間、必要書類、コスト感)

前節で運用負荷とリスクを確認したうえで言える判断の方向性は、許可取得・更新は「書類と実態の整合性」を最優先に準備し、期日と審査期間を逆算して人員・資金の確保を行うことが現実的です。

- 申請は書類の完全性が早期許可の鍵になる

- 審査期間は標準で数十日〜90日程度を見込み、補正が入ればさらに延びる

- コストは法定手数料+外注(行政書士等)費用+準備の内部コストが主となる

新規/般→特の切替の流れ(概算スケジュール)

申請は準備(要件確認・書類収集)→提出→審査(書類確認・補正要求)→許可通知という流れになります。国土交通省系の手引きでは、標準処理期間を概ね90日程度とする例が示されており、これは「適正な申請」を前提とした目安で、補正や追加説明が入るとさらに時間がかかります。出典:国土交通省(許可手引き)

実務的には、準備に最低1〜3ヶ月、提出後の審査で1〜3ヶ月を見込み、合算すると新規や区分変更を含めて概ね2〜6ヶ月のスケジュール感が現実的です。知事許可と大臣許可で審査窓口が異なり、地域や時期によって審査便宜や担当者の繁閑が変わるため、受注予定日から逆算して早めに着手することが必要です。落とし穴は、要件を満たしていると考えて申請に進んだものの、証明書類(勤務実績・社会保険加入証明・決算書等)が不備で差し戻され、入札や契約の期日に間に合わないことです。回避策は、事前にチェックリストを作り、税理士や行政書士と事前相談することです。

必要書類の全体像(技術者・財務・体制)

申請に必須となる書類は多岐にわたりますが、主要な類型は次の通りです:登記事項証明書、定款の写し、直近の決算書(貸借対照表・損益計算書)、専任技術者・経営業務の管理責任者の資格証明や履歴書、社会保険・労働保険の加入状況を示す書類、納税証明書、施工体制台帳や下請関係の様式(該当時)などです。出典:東京都 建設業許可手引き(様式・必要書類)

具体例として、専任技術者については国家資格(例:1級施工管理技士)の写しや実務経歴票の提出が一般的で、財務面では直近決算の貸借対照表で自己資本や欠損の状況が確認されます。落とし穴は、現場では実務上の責任者がいるが「申請上の専任性」の週当たり稼働時間や雇用形態が要件に合致していないことです。回避策は、該当者の業務分掌・勤務時間の証跡化(タイムシート等)と、決算情報は試算表で早めに確認して不足部分を補う(増資、内部留保計画等)ことです。

手数料・外注費の考え方(どこで差が出るか)

申請にかかる費用は大きく分けて(A)法定手数料(各都道府県の証紙や登録免許税など)、(B)証明書類の取得実費、(C)外部専門家(行政書士・会計士等)への報酬、(D)社内準備に伴う人的コスト、に分類されます。都道府県ごとの証紙額や大臣許可の登録免許税は定めがあり、金額は自治体や申請区分(新規・更新・業種追加)で変わります。出典:国土交通省(許可手引き・手数料区分)

外注費の相場としては、行政書士報酬が概ね10万〜30万円程度(案件の複雑さと地域により変動)という事例が多く見られ、法定手数料は知事許可の業種追加や更新で数万円〜10万円台、新規で数万円〜10万円台が目安となります。落とし穴は「法定手数料のみ」を見て総コストを過小評価することです。回避策は、初期見積で外注費・証明書実費・社内負荷を合算し、内部判断用の総コスト試算を作ることです。

更新(5年)と変更届:代表者・役員・技術者の交代時

建設業許可の有効期間は原則5年で、有効期間満了前に更新申請を行う必要があります。多くの自治体では、有効期間満了日の90日前から30日前までの間に更新申請を受け付ける運用になっています。出典:国土交通省(許可有効期間・更新の手続)

代表者や専任技術者が交代する場合は変更届が必要で、変更が許可要件に影響する場合は追加の審査や証明が求められることがあります。落とし穴は、交代が発生してから届出を後回しにすると行政とのやり取りが長引き、入札参加要件や契約実行に支障が出ることです。回避策は人事イベント発生時に社内で「許可影響チェックリスト」を回し、必要書類を速やかに準備して届け出る運用を定着させることです。

行政対応で起きやすい失敗(添付不足・証明のずれ・説明不整合)

申請差し戻しの主な原因は添付書類の不足、書類内の記載漏れ、会計数値と申立書の不整合、社会保険の加入証明の不備などです。これらは審査期間を延長させるだけでなく、場合によっては許可取得の失敗や信頼低下につながります。実務上の優先対応は、(1)申請前の内部チェックリストで一次確認、(2)税理士や社会保険担当者と連携して証明書を確保、(3)申請書類の控えをデジタルで保存して補正要求に素早く対応できる体制を作る、ことです。出典:東京都 建設業許可手引き(申請上の注意点)

上記を踏まえ、個別案件では具体的な数値(予定下請合計、必要資本金、外注見積)を入れた試算表を作り、受注見込みと照合して判断することが有効です。

事業承継・M&Aで特定許可はどう扱う?(売却以外も含めて)

- 株式譲渡と事業譲渡での扱いの違い

- 専任技術者の引継ぎ可否

- 経審・入札資格への影響評価

- 元請実績と協力会社の継続性確認

前節の申請・運用負担を踏まえた判断の方向性は、承継スキームを選ぶ際に「許可の維持可否」「経審や入札資格への影響」「現場・協力会社の引継ぎ可能性」を優先的に評価して総合判断することです。

- 株式譲渡では法人格が残るため許可の継続が相対的に容易になる傾向がある

- 事業譲渡や会社分割は許可の承継手続き・承継計画の認可が必要になる場合がある

- 承継時は経審・入札資格、専任技術者の確保が実務上の最大リスクになる

株式譲渡と事業譲渡で「許可の見え方」が変わる

株式譲渡(share deal)は法人格そのものが残るため、原則として建設業許可自体は継続しやすく、許可番号や過去実績も引き継がれるケースが多い。一方、事業譲渡や会社分割などで法人格が変わると、譲受法人が従来の許可をそのまま承継するための手続きや、場合によっては承継計画の認可が必要となります。法人が変わるスキームでは、許可の「中断」や入札資格の空白が発生しやすいため、発効日・届出日を厳密に定めることが判断の分岐点になります。出典:建設業許可の事業承継(解説)

代表者・役員・専任技術者の交代が許可維持のボトルネックになりやすい

許可要件のうち、代表者の信用情報・経営業務の管理責任者の経歴、専任技術者の資格・実務年数は「人」に依存する要素で、承継時に最も問題になりやすいポイントです。たとえば代表者交代や取締役の大幅入れ替えがあると変更届の提出が必要になり、専任技術者が譲渡側に残る場合は譲受側が短期に代替を確保できないと許可維持に支障が出ます。専任技術者の週当たり稼働実態や雇用形態が申請要件と合致しているかを事前に確認することが実務上の最優先対策です。出典:国土交通省(許可手引き)

経審(経営事項審査)と入札参加資格:承継時の影響ポイント

公共工事を念頭に置く場合、経営事項審査(経審)の評点や入札参加資格が承継の成否に直結します。合併・分割・事業譲渡などで決算数値や施工実績が変わると、経審での評価(P点等)が変動し、入札での競争力が低下する恐れがあります。特に事業譲渡で数値を合算する場合は「特殊経審(事業承継を伴う経審)」の適用や、修正財務諸表の添付・第三者の証明が必要になることがあります。入札継続性を重視するなら、承継スケジュールを経審の基準日と整合させる計画が重要です。出典:国土交通省 関東地方整備局(経審解説)

元請実績・協力会社ネットワークは“制度外の資産”として評価される

許可や経審以外で取引先が評価するのは、元請としての実績や協力会社ネットワークといった制度外の資産です。M&Aのバイヤーや継承先は、発注者との信頼関係や長期にわたる協力会社との契約継続性を高く評価します。取引の実務面では、キーとなる協力会社の継続意向、主要担当者の引継ぎ、現場の品質管理手順が残るかどうかが価値を左右します。売却・承継交渉では、元請実績の証跡(完成図書・契約書・検収実績)と協力会社との引継ぎ合意をセットで提示することが交渉を有利にします。出典:建設M&A支援センター(実務解説)

判断基準:特定を取りにいく/維持する/あえて一般で設計する

承継を考える際の実務的な判断軸は、受注見込み(直近3年の予想受注額と工事種別)、専任技術者の確保可能性、財務体力(決算での主要指標)、コンプライアンス(下請管理の運用度)の四点です。短期的に受注が集中し、特定許可が受注確保に不可欠なら特定取得へ投資する合理性があります。逆に受注が断続的で要件充足に多大なコストがかかる場合は、協力会社設計やJV、あるいはあえて一般許可を維持して受注設計を工夫する選択肢も現実的です。判断の分岐点は「要件充足にかかる総コスト(時間・資金・人材)」と「期待受注額の期待値」を定量比較することです。(実務上はシナリオ別の財務試算表を作ることを勧めます)

選択肢の並列提示:継続・親族承継・社内承継・第三者承継(M&A)

承継の手段は売却一択ではなく、継続(現経営維持)、親族承継、社内承継(役員・幹部への移譲)、第三者承継(M&A)と並列で比較すべきです。各選択肢ごとに主な留意点は次の通りです:継続は許可・経審の安定性が高い一方で経営者リスクが残る。親族・社内承継は現場知見や実務継続性が保たれやすいが、専任技術者や財務の後継準備が鍵。第三者承継は資金やノウハウの注入が期待できるが、許可承継や実績の移行、組織文化の統合に注意が必要です。承継を実行する際は、それぞれの選択肢について「許可の維持可能性」「経審や入札資格への影響」「主要得意先と協力会社の反応」を合わせて評価し、合意スケジュールと開示項目を契約書に明記しておくことが不可欠です。出典:行政書士法人スマートサイド(承継手続の実務)

承継に伴う許可・経審・元請実績の扱いはスキームごとに挙動が異なるため、具体的な案件では関係書類の洗い出しと早期の事前相談(行政・会計・法務)を行い、数値試算と手続きスケジュールを揃えて判断精度を高めてください。

よくある質問(FAQ)

これらのFAQは単純な二択で答えられることは少なく、法的要件と実務上の影響を分けて検討したうえで個社の事情に合わせて判断するのが実務的です。

- 法令上の要否と取引上の必要性を分けて確認する

- 人(専任技術者)・金(財務)・実績(元請実績・経審)の観点でリスクを洗い出す

- 重大な変更がある場合は早めに行政・会計・法務に相談して手続きスケジュールを確定する

特定がないと違法になりますか?(どのケースが対象か)

法令上は、元請が一次下請に出す合計額が法定の閾値(工事の種別による)を超える場合に特定建設業許可が必要となるため、その要件を満たすのに特定許可を受けていないまま工事を請け負うと違法になります。出典:国土交通省

具体例として、元請で請け負った工事のうち一次下請に出す金額合計が5,000万円(建築一式は8,000万円)を超える場合は特定が必要となる運用が一般的です(改正年や運用により数値は変わり得るため、常に最新の公的情報を確認してください)。実務上の落とし穴は、見積段階で下請金額の内訳を曖昧にしておき、後から合算で閾値を超える事態に気付くことです。回避策は、発注書や下請契約書の段階で下請支払見積を明細化し、閾値判定表を作成して社内で承認フローを通すことです。

一般許可のまま受注規模を上げる方法はありますか?

法令上の要件を満たさない範囲で受注規模を巧妙に拡大する手法は限定的で、実務的には受注設計(協力会社の活用、工程分離、JV参加など)で対応するケースが多いです。協力会社との明確な分担と契約により下請合計を閾値未満に設計できれば一般許可のまま対応可能な場面があるため、契約書と請求フローを厳密に設計することが鍵になります。

落とし穴は形式上の分割で実態が元請の一元管理に変わっている場合で、行政や発注者の調査で実態が判明すると問題になります。回避策は、分担内容・責任範囲・検収基準・支払条件を契約書に明記し、現場での指揮系統や品質管理が契約と整合していることを証跡化することです。公共入札などで発注者が特定許可を事実上要求するケースもあるため、取引条件を事前に確認するのが現実的です。出典:マネーフォワード クラウド

特定にすると必ず信用が上がりますか?

特定許可の取得は一定の財務・技術的基準を満たしていることの公的な示しになるため、信用面でプラスに働くことは多いですが、「必ず上がる」とは限りません。取引先が評価するのは許可の有無だけでなく、元請実績、現場の管理体制、協力会社との関係、支払履歴など制度外の要素も大きく影響します。

判断基準としては、特定取得に要するコスト(人的資源・財務改善・資格取得支援)と、取得によって期待される受注増の見積りを比較して費用対効果を評価することです。落とし穴は「許可=販売促進ツール」と過大評価して、運用体制を整えずに取得すること。回避策は、取得前に主要顧客や入札主催者の要件を直接確認し、必要性が高い場合に優先的に投資することです。

決算が赤字でも特定は取れますか?

赤字だからといって自動的に不可になるわけではありませんが、財産的基礎は直近決算で判定されるため、赤字や純資産の減少が許可基準に抵触する可能性があります。自己資本や欠損の割合、流動比率など複数の指標で総合的に判断されます。出典:建設データジャーナル

具体的な対応としては、決算書の試算段階で要件をチェックし、必要なら増資や資本性借入、取引条件の見直しなどを計画的に行うことです。落とし穴は期末直前の一時的な資金調達で見せかけの数値にすることが、後の運用で破綻するリスクを高める点です。回避策は中長期の資本政策を立て、税理士・金融機関と早めに相談して持続可能な資金繰り計画を策定することです。

承継で許可が使えなくなるのはどんなときですか?

承継のスキームによっては許可の継続に影響が出ます。特に事業譲渡や会社分割などで法人格が変わる場合、譲受法人が従来の許可をそのまま使えるかどうかは手続きや承認要件で左右されます。株式譲渡では法人が存続するため許可は継続しやすい傾向がありますが、代表者や専任技術者の大量交代、財務基盤の悪化が同時に起きると許可維持が困難になることがあります。出典:国土交通省(許可事務ガイドライン)

たとえば、承継後に専任技術者が不在となる、主要な財務指標が許可基準を下回る、あるいは協力会社との主要契約が切れるといった事態が重なると、入札参加資格や取引継続に支障が出るリスクがあります。落とし穴は承継スケジュールと許可届出のタイミングが合わず、空白期間が発生してしまうことです。回避策は承継前に要件ギャップを洗い出し、譲渡契約に「許可維持のための引継ぎ条項」や「専任技術者の確保義務」を入れる、承継スケジュールを行政手続きの期間と整合させることです。

これらFAQは状況により回答が異なるため、具体案件については関係書類を揃え、行政・会計・法務の専門家に早めに相談して数値試算と手続きスケジュールを確定することが判断精度を高めます。

関連記事(さらに詳しく確認したい方へ)

県知事許可と大臣許可の違い・承継時の注意点を確認する

許可区分によって申請先や承継手続きが変わります。特に承継で名義や届出の扱いが問題になりやすい経営者は、違いと手続きの実務を整理しておくと安心です。

許可業種の選び方と承継に備えたチェックリストを確認する

どの業種で許可を取るかは専任技術者や経審評価に直結します。業種選択の観点と承継時に見直すべき実務項目を整理したい経営者に向きます。

建設業許可の基本と承継時に注意すべき手続きのおさらい

許可の基本要件から承継時の代表的な落とし穴までを網羅的に確認できます。初めて承継を検討する経営者が全体像を押さえるのに適しています。

必要な工事・要件を短く整理した実務ガイドを読む

どの工事に許可が必要か、必要書類や基本的な要件を簡潔に確認したい場合に有用です。時間のない経営者が素早く判断材料を得るのに向いています。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。