特定建設業者とは?一般との違い・許可要件と事業承継の注意点

特定建設業者とは、元請として一次下請に出す下請代金の総額が法定基準を超える工事を請け負う場合に必要な建設業許可の区分で、専任技術者や厳しい財産的要件、下請管理義務などが一般許可より重く課されます。令和7年2月1日以降の基準引上げが適用される点も重要です。

この記事で分かること:

- 特定建設業に該当するかを短時間で判定するポイント(一次下請の合算基準・建築一式の扱いなど)。

- 取得・維持で問題になりやすい要件(専任技術者、純資産・資本金・流動比率等)と、増資・採用・組織再編やM&Aといった実務的な対応選択肢。

- 経審(経営事項審査)、元請実績、入札参加資格といった建設業特有の論点が事業承継や売却でどう影響するか(承継時の手続き・点数維持の留意点を含む)。

- 事業承継・M&Aごとの許可・実績の扱い(株式譲渡と事業譲渡・合併の違い)と、代表者交代や株主構成変更で必要になりがちな届出一覧。

- 売却を前提にしない判断基準(継続・社内承継・親族承継・M&Aを比較)と、経営者が取るべき次の実務アクション(簡易チェックリストと相談の優先事項)。

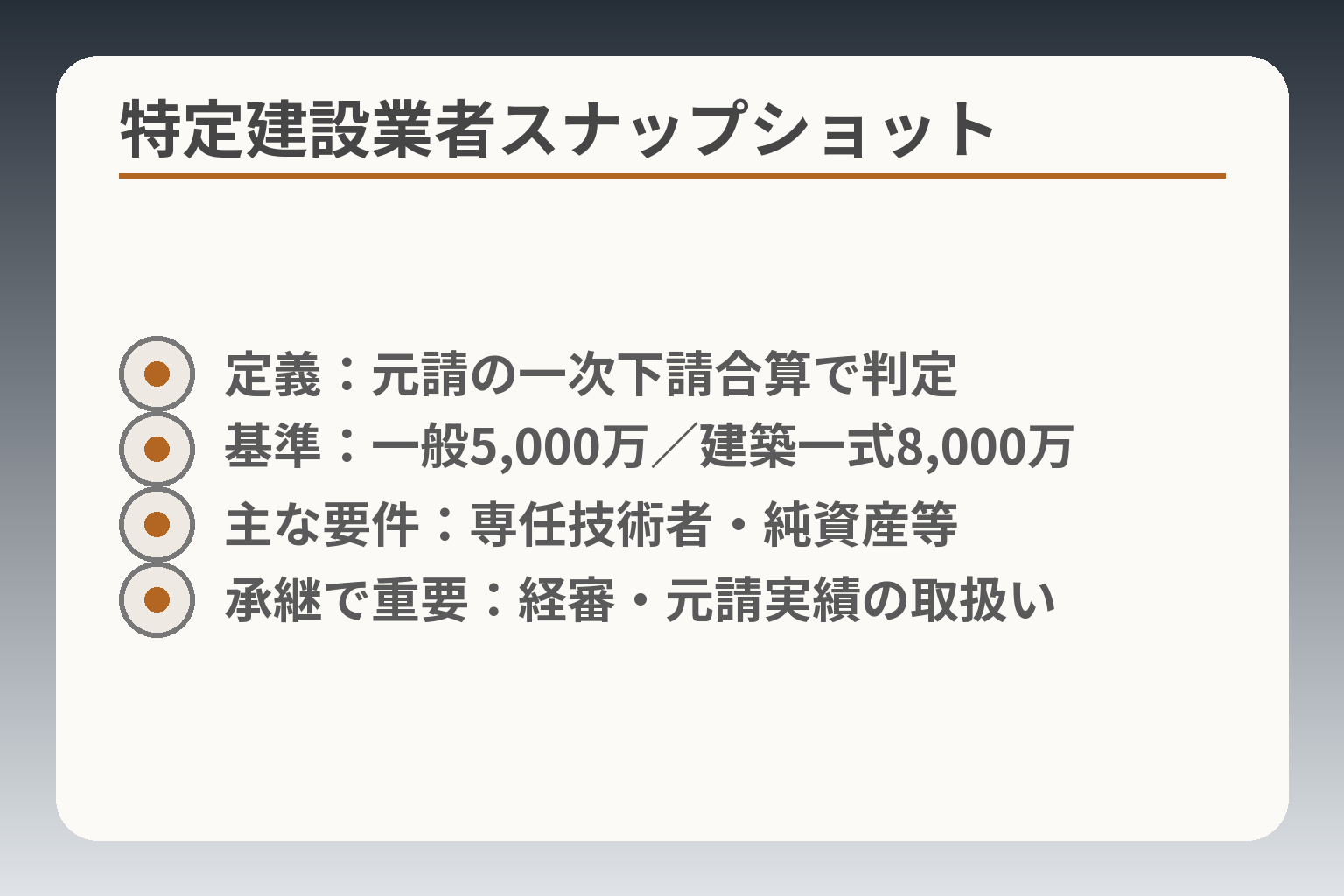

- 定義:元請の一次下請合算で判定

- 基準:一般5,000万/建築一式8,000万

- 主な要件:専任技術者・純資産等

- 承継で重要:経審・元請実績の取扱い

特定建設業者とは(まず結論と判断の軸)

前節の整理を踏まえ、まずは特定建設業者に該当するか否かを「一次下請に出す合計金額」と「確保できる技術者・財務体力」の両面で総合的に判断する方向が実務上の合理的な判断軸となる。

- 一次下請に出す合計金額が基準を超えるかどうかが出発点である

- 許可取得は技術者・財務要件の両面で現実的に維持できるかが実務判断を左右する

- 当面の受注戦略(自社施工か下請運用か)と承継計画を併せて設計することが重要である

特定建設業者=元請で下請代金が基準以上の許可区分

特定建設業は、元請として発注者から直接受けた工事について「一次下請に出す下請代金の総額」が法定基準を超える場合に求められる許可区分であり、目的は下請業者の保護と元請の管理責任の明確化です。制度趣旨から、単に請負金額が大きいだけではなく、元請として他社に委託して施工管理や支払を行う立場かどうかが区分の肝になります。

判断基準は「自社が元請として一次下請をどの程度合算して出すか」であり、受注時にその見込みを管理することが実務の第一歩です。実務上の落とし穴は、見込み段階で一次下請の合算を甘く見てしまい、着工後に基準超過が判明するケースです。回避策としては、受注前の下請見積合算と契約書の役割分担(どの工種が自社施工でどの部分を下請に出すか)を明確にしておくことが有効です。

令和7年2月1日以降の金額基準(5,000万/8,000万)

法令改正により、一次下請金額の基準が引き上げられ、一般の工事で5,000万円、建築一式工事で8,000万円が適用される点は経営判断に直接影響します。出典:国土交通省

数値そのものが該当判定の“境界条件”なので、契約書作成前に一次下請合計を試算し、5,000万円/8,000万円のどちらに抵触する可能性があるかを必ず確認してください。旧基準(4,500万円/7,000万円)での運用と混同すると判断ミスを起こしやすく、特に建築一式工事の扱いでは設計変更や追加工事で基準を超えるリスクが高まります。想定外の超過を避けるため、契約条項に下請合算の想定範囲や変更時の処理フローを盛り込んでおくことが実務上の有効策です。

該当するのは「一次下請」の総額(元請の立場)

特定該当の判定は「一次下請に出す金額」を合算する点が本質で、二次以降の下請や下請業者がさらに外注する分は原則カウント対象になりません。具体例として、元請が100億円の工事を受注して自社で大半を施工する場合は一次下請額が小さければ特定は不要となり得ますが、外注を多用する場合は合算で基準を超える可能性があります。

よくある失敗は、工事総額に目が向きすぎて一次下請の合算管理を軽視することです。回避策としては、発注見込み段階で下請構成をモデル化し、一次下請合計のシナリオ別試算(楽観・現実・保守)を作ること。契約締結後も変更・追加工事が出た場合の再評価プロセスを定めておくと、後で慌てずに済みます。

30秒セルフチェック:自社は特定が必要か

短時間で見当をつけるチェックリストは次の3点です。1) 発注者からの直接請負かどうか、2) その工事で自社が一次下請に出す見込み合計、3) それが建築一式かどうか。これらを確認して基準に近い場合は早めに専門家と相談するのが実務上の安全策です。

- 発注形態が直接請負で、一次下請合算が5,000万円(建築一式は8,000万円)に近い場合は特定許可の必要性を前提に検討する。

- 一次下請の見込みは契約案ごとに合算表を作り、着工前に経営会議で承認を受ける運用にすると基準超過の発見が早くなる。

- 技術者・財務面で要件を満たす見込みが薄い場合は、増資・採用・外部連携・M&Aなどの選択肢を並行で検討する(短期での許可取得は難しいことが多い)。

以上を踏まえ、許可の要否と実務上の準備を同時に進める必要があると考えられ、許可取得に伴うコストと承継時の取り扱いも合わせて検討する余地があります。出典:行政書士法人スマートサイド

一般建設業との違い(よくある誤解を先に潰す)

前節の判定軸を受け、一般建設業と特定建設業の違いは制度趣旨と実務負担の重心が異なる点にあるため、下請管理の実態と社内体制の両面で優先順位を付けて判断するのが現実的です。

- 制度上の差は「下請保護と元請の管理責任」にある点を最優先で確認する

- 金額基準は一次下請合計で判定され、工事総額とは別に扱われる点を必ず確認する

- 許可の有無だけでなく、技術者体制・財務体力・契約運用が維持できるかを同時に検討する

違いの本質は「下請保護」と「元請の管理責任」

制度の趣旨は、元請が一次下請に対して適正な施工管理や支払を行う責務を明確にすることにあります。そのため特定建設業には一次下請への管理義務や書類保存、支払確保等の実務的負担が強く要求され、一般建設業と比べてコンプライアンス面が厳格です。実務の判断基準としては、元請として下請契約の管理・支払をどの程度体系化できるかを評価します。社内に契約管理の仕組みや支払スケジュール管理がない場合、特定に該当すると業務負荷が急増するため、事前に運用フローを整備しておくことが回避策になります。

誤解1:工事の請負金額が大きい=特定が必要、ではない

特定該当の判定は「一次下請に出す下請代金の合計」で行われ、工事の総請負額そのものではありません。実務上、外注率が高く一次下請合計が基準を超えるケースや、自社施工が主体で一次下請が少ないケースとで結論が分かれます。具体的には、元請が受注して自社で施工を多く行う場合は一次下請合計が小さく、特定を要しないことがあり得ますが、発注後に外注や分離発注が増えると途中で該当するリスクがあります。対策として受注前に下請構成の仮試算を行い、設計変更や追加工事を見込んだ保守的な試算を契約条項に織り込むことが実務上の有効策です。

出典:国土交通省

誤解2:下請に出す先が複数でも「合計」で判定する(落とし穴と回避策)

一次下請が複数社に分かれる場合でも、その合計が基準を超えれば特定に該当します。ここでの落とし穴は、契約を分割すれば基準を回避できると考えることですが、形式的な分割は制度趣旨に反し、結果として行政上の問題に発展する恐れがあります。回避策は形式逃れではなく、受注戦略の見直し(自社施工比率の引上げ/下請管理体制の構築)か、特定許可を前提にした体制整備のどちらが合理的かを比較検討することです。判断の切り分けには、一次下請合計の見積表と支払スケジュール、主要下請先の信用力・履行能力の確認が有効です。

形式的な契約分割は短期的には見かけ上の回避に見えても、中長期ではリスクを増やすため、必ず経営判断として費用対効果を勘案してください。

知事許可・大臣許可との関係(特定/一般とは別軸)

許可の主体(知事許可=都道府県単位、大臣許可=複数都道府県)という区分は、特定/一般の区別とは別の軸です。営業所の所在や事業範囲に応じてどちらの許可が必要かが決まるため、広域で事業を行う計画がある場合は許可主体の選定も同時に検討する必要があります。判断基準としては、主たる営業所数と受注エリアの広さを基に、許可の取得・更新時の手間や費用、届出管理の負担を比較します。

実務上の落とし穴は、特定許可を前提に許可主体を誤ることで、後の営業展開や入札参加に制約が生じる点です。回避策としては、事業計画の受注エリアを想定した上で早期に管轄行政に相談し、想定シナリオごとの手続きとコストを明確にしておくことが有用です。

この整理を踏まえると、許可要否だけでなく受注戦略と社内体制の整備を同時に評価する必要性が明確になります。

特定建設業許可の要件(技術者・財産・体制)

- 専任技術者の資格と配置状況

- 純資産・資本金の目安値

- 流動比率・欠損比率の確認

- 直前決算で判定される点

- 更新・離職時の運用準備

前節で該当判定の観点を整理した流れを受け、許可取得の可否は技術者要件と財務・組織体制の両面を満たせるかで判断する方向が現実的です。

- 専任技術者の資格・配置が実務上の最重要項目である

- 財務要件は直前決算で判定されるため、期中での即時対応は難しい

- 許可取得後の更新・離職対応など「運用維持」まで含めた設計が必要である

専任技術者:原則1級資格者・監理技術者等が中心

特定建設業では、元請としての管理責任を果たすために専任技術者の要件が一般より厳格に求められます。現場および事業所ごとに必要な資格要件や実務経験年数が定められるため、単に「資格を持つ人がいる」だけで足りない場合があります。判断基準は、現場配置の回転や代替要員が確保できるかどうかです。落とし穴は、キーマン技術者が退職した際に代替者が未準備で許可基準を逸脱することです。回避策としては、複数名での資格保有(リスク分散)、外部の監理技術者ネットワークの整備、技術者の育成計画を事業計画に組み込むことが有効です。

財産的要件:純資産・資本金・流動比率などの目安

特定許可では、財務面の健全性も要件となり、欠損比率や流動比率、資本金・純資産等の基準が実務上のハードルになります。これらは原則として直前の決算書で判定されるため、期中に「すぐに満たす」ことは難しい点を踏まえる必要があります。具体的な目安としては、欠損の割合や流動比率の水準、資本金・純資産の最低値が示されることが一般的で、財務改善が必要なら増資や債務再編、損益改善計画の早期実行が選択肢となります。出典:行政書士法人スマートサイド

実務上の落とし穴は、決算書の一時的な損失(減損や特別損失)で要件を満たせなくなるケースです。回避策は予備資金の確保、増資スケジュールの早期検討、あるいはM&Aで要件を満たす企業との組合せを並行検討することです。

「取った後」が重要:更新(5年)と日常の体制整備

許可は取得すること自体がゴールではなく、更新や許可条件の継続的遵守が重要です。許可の有効期間は原則5年であり、更新時・変更時の届出や専任技術者の離職、営業所の移転など日常的な変更管理が必要になります。行政の監査や入札審査で不備が指摘されると、信頼性や入札資格に影響する可能性があります。実務上の必須行動は、許可関連の変更管理フローと担当者(担当部門)の明確化です。落とし穴として、許可取得後に管理書類(施工体制台帳、下請契約書、支払実績等)の整備が遅れ、監査で指摘される事例が見られます。回避策としては、チェックリスト化した日常管理項目を定期的に点検する運用を導入してください。

コストと期間の目安:増資・人材確保・決算調整の現実

要件を満たすためのコストと時間感はケースによりますが、一般に財務要件を満たす増資や人材採用は数ヶ月から数年単位の計画となることが多く、短期間で解決するのは容易ではありません。採用コスト(中途採用やヘッドハンティング)、教育・配置にかかる時間、増資に伴う手続きや税務影響を前提にシナリオを作る必要があります。判断基準としては「現在の受注見込みで許可維持に必要な追加費用が回収可能か」を試算することです。落とし穴は、必要投資だけを示して回収計画を精査しないまま着手することで、結果的に資金繰りが悪化することです。回避策は、複数シナリオ(現状維持・部分投資・大規模投資)で費用対効果を比較し、必要なら外部資本や提携、M&Aなどの選択肢を並行検討することです。

許可の要件と運用負担を具体的に見積もったうえで、承継や売却を含む次の検討フェーズに移ることが望ましいです。

建設業特有の論点:経審・元請実績・入札参加資格はどう影響する?

- P点の主要構成要素(財務・技術等)

- 完成工事高の影響と年次変動

- 法人実績と担当者経験の分解

- 入札名簿登録・発注者要件の差異

- 経審の有効期限管理

前節の許可要件と運用負担を踏まえ、経営判断としては経審や元請実績、入札資格を「受注戦略の制約要因」として早期に評価し、承継や投資判断に織り込む方向が現実的です。

- 経営事項審査(経審)の結果は公共工事の受注機会と直結するため、点数要素を分解して対策する

- 施工実績は法人の「工事経歴」と担当技術者の「経験」に分けて管理し、承継時の証明資料を整備する

- 入札参加資格は自治体・発注者ごとに要件が異なるため、事業エリア別の確認と名簿管理を優先する

経審(経営事項審査)の基本:公共工事で求められる評価

経審は公共工事の元請入札に際して事業者を評価する制度で、財務指標・完成工事高・技術職員の状況など複数の項目で総合評定値(P点)を算出します。公的機関への申請や点数の運用方法は各地方整備局・自治体で手続きが定められており、点数の構成要素を把握して改善策を立てることが実務上の出発点です。出典:国土交通省

経審対策でまず注目すべきは「完成工事高(X1など)」や「経営状況分析(Y)」といった数値項目で、これらを短期的に向上させるためには受注形態の見直しや工事進行基準の適切な運用が必要です。判断基準は、自社のP点が主要発注機関の入札最低ラインを満たすかどうかの見立てです。落とし穴は、単年度の完成工事高に依存して評価変動が大きくなることです。回避策としては、複数年の受注計画による安定化、工事経歴の正確な記録、経営状況分析機関の早期利用による修正検討が有効です。

元請実績の扱い:会社に残るもの/人に依存するもの

元請実績は、経審や発注者評価で重視されますが、実務では「法人に帰属する工事実績」と「個々の技術者が果たした役割(経験)」を明確に分けて管理することが必要です。工事経歴書の記載要領や証憑保管のルールは細かく定められており、承継や売却時にはこれらが評価材料になります。出典:経営事項審査申請の手引き(地方整備局資料)

具体的には、完工報告・検査済証・請求書・支払実績など法人の証憑を揃えることで「法人実績」としての証明力が高まります。一方で、担当技術者の経歴や配置実績はその人物に依存しやすく、離職や承継で評価が下がるリスクがあります。実務上の行動は、工事ごとの証憑を時系列で整理し、担当者の業務記録も併せて保存することです。回避策としては、技術者のナレッジ共有・複数名での技術体制構築、承継前の実績棚卸とドキュメント化を必ず行ってください。

入札参加資格・格付け:許可だけでは参加できない場合がある

公共工事の入札参加には建設業許可・経審に加え、各発注者が行う入札参加資格審査(名簿登載)が必要で、審査基準や提出書類は自治体や国の機関で異なります。入札資格の制度は発注者ごとに運用が分かれており、同一年度でも地域ごとに要件が変わるケースがあるため、受注エリア別の確認が重要です。出典:公共工事入札参加資格制度(国土交通省資料)

落とし穴は、許可と経審があっても入札名簿に未登録で参加できない、あるいは自治体独自の技術要件で除外される点です。対策としては、主要発注者ごとに必要書類リストを整備し、申請スケジュールを管理すること、また入札辞退や評価低下の要因を過去事例から洗い出すことが有効です。経営者が取るべき行動は、主要発注者ごとに「必要な経審P点」「名簿登録の締切」「追加技術要件」を一覧化することです。

コンプライアンス:一括下請、下請管理、契約・出来高の管理

特定建設業に課される下請管理義務や支払確保の要件は、経審や入札での評価だけでなく、公共工事の適正執行という観点からも厳しく監視されています。過度な一括下請や支払遅延は監督行政からの指導や入札制限につながるおそれがあります。出典:公共工事の入札及び契約の適正化に関する国交省資料

典型的な失敗は、下請代金の管理台帳が未整備で支払実績の説明ができないことです。回避策として、施工体制台帳・下請契約書・中間支払管理表を整備し、定期的に内部監査を行う運用を定めてください。組織的には経理・工事管理・法務の連携を確立し、外部監査や入札監査に即応できる体制を整えておくことが勧められます。

これらの観点を踏まえて経審・実績・入札資格の現状を数値とドキュメントで可視化すると、承継や投資の判断がしやすくなります。

事業承継・M&Aで「特定建設業許可」はどう扱う?(手法別の違い)

前節の運用負担を踏まえると、承継スキームによって許可・実績・経審への影響が大きく異なるため、まずはスキーム別の「許可の継続性」と「届出・認可の必要性」を軸に判断するのが現実的です。

- 株式譲渡は法人が存続するため許可継続しやすいが、経管や専任技術者の変更は届出が必要になる

- 事業譲渡は原則として許可の承継が必要で、承継認可や再申請の設計を早期に行うことが重要である

- 合併・分割は許可の引継ぎ要件が複雑なので、事前の行政確認とスケジュール設計が不可欠である

株式譲渡(会社は同じ):許可・経審・実績の連続性が出やすい

株式譲渡は会社の法人格を維持するスキームであるため、原則として建設業許可は継続します。ただし、代表者の変更や役員構成、経営業務の管理責任者(経管)や専任技術者の異動がある場合は、所定の届出や場合によっては追加の審査が必要になります。出典:国土交通省(建設業の許可とは)

実務上の判断基準は、株式譲渡後に「許可要件(経管・専任技術者・財務)を満たし続けられるか」です。仮に株主が変わっても現行要件が維持できるなら許可継続のメリットが大きく、手続きは比較的単純です。落とし穴としては、買収側が代表者変更や事業方針の改変を短期間で行い、結果的に専任技術者や財務要件を欠く事態になるケースがあります。回避策としては、譲渡契約において代表・主要技術者の一定期間の雇用確保や役員就任を条件化し、届出スケジュールを取引契約で明確化しておくことが実務上有効です。

事業譲渡(器が変わる):許可は原則取り直しになりやすい

事業譲渡の場合、譲渡先が既に建設業許可を有していなければ、原則として譲受人は当該建設業の許可を取得するか、所定の承継認可を受ける必要があります。令和以降、事業承継に関する承継認可の制度が整備されており、一定の要件を満たすことで許可の地位を承継できる扱いがある点を設計段階で確認することが重要です。出典:建設業の譲渡に係る許可申請の取扱い(ガイドライン)

判断基準は、譲受側が「承継認可の要件を満たせるか」「新規に許可を取るより承継認可を得る方が速く確実か」の比較です。落とし穴は、事業譲渡の日程と許可効力のズレにより、発注者から契約解除や支払停止の通知を受けるリスクがあることです。回避策としては、譲渡契約で承継認可の取得期限やリスク配分(契約解除条項・引渡条件)を明記し、承継前に必要書類(工事台帳、完成検査書、支払記録等)を整理して審査に備えることが求められます。

合併・会社分割:許可の引継ぎ可否と手続き設計がカギ

合併や会社分割は法的には許可がどう承継されるかが分かれやすく、承継元と承継先の事業実態が一致しているか、役員や技術者の配置が続くかなど複数の要件がチェックされます。自治体や地方整備局ごとに運用の細部が異なるため、事前に管轄行政に相談することが推奨されます。出典:承継等(譲渡・合併・分割・相続)の認可について(自治体資料)

実務上の判断材料は、再編後の法人が許可基準を満たすか(専任技術者の配置、財務基盤等)と、手続きに要する期間・届出義務です。落とし穴は、組織再編のタイミングで主要技術者が退職し、許可要件を満たせなくなることです。回避策としては、合併・分割スキームを決定する前に個別許可ごとの承継可能性を棚卸し、必要に応じて承継認可申請や臨時の役員技術者配置契約を取り付けることが実務的に重要です。

代表者交代・株主構成変更で必要になりがちな届出一覧

承継局面では代表者・役員・専任技術者・営業所所在地・資本金等の変更届出が発生し、届出漏れは許可の不備や入札資格喪失につながることがあります。代表者変更や経営業務の管理責任者の変更は速やかな届出が求められ、施工体制台帳や下請契約関係書類の整理も同時に進める必要があります。出典:建設業許可申請・変更の手引(参考)

具体的な実務行動として、①代表者・役員変更届、②専任技術者・経管の配置届、③営業所の変更届、④株主構成や資本金変更に伴う財務資料の提出、⑤施工体制台帳・下請管理台帳の整備・提示、をスケジュール化してください。届出漏れは入札参加資格の停止や発注者からの信用低下につながるため、承継スケジュールに届け出タスクを組み込むことが経営判断上の最優先事項です。

これらの手法別の違いを踏まえ、許可・経審・実績の可視化と管轄行政への早期相談を基点にスキーム設計を進めることが、実務上の最も確実な進め方です。

売却すべきか?継続・社内承継・親族承継・M&Aの判断基準

- 許可維持の現実性を定量化

- 主要技術者の再現性評価

- 資金ニーズと投資回収試算

- スキーム別の届出・再申請リスク

- 優先アクション:可視化と行政照会

前節の許可・経審・実績の可視化を踏まえ、判断の方向性としては「許可維持の現実性」「主要技術者と組織の再現性」「資金ニーズと事業の収益構造」の三点を重心に置いて売却・継続・承継のどれが合理的かを検討するのが現実的です。

- 許可・経審・入札資格を維持できるかを定量的に見積もることが最優先

- 主要技術者の離脱リスクとその代替手段(育成・採用・外部契約)を評価する

- 資金面(引退資金・借入返済・設備投資)の要否と回収可能性を照合する

判断軸1:許可維持の現実性(数値で見る)

特定許可は専任技術者や財務要件など複数要素で構成され、これらは維持にコストと時間がかかります。現状の決算で純資産や流動比率が基準に達しているか、専任技術者が複数名確保できるかをまずチェックしてください。判断の分岐点は、短期的な追加投資で要件を回復できるか、あるいは長期的に人材・財務を安定化できるかです。回避策は、増資・外部からの人材確保・事業提携など複数案を並列で検討し、費用対効果を比較することです。許可の取り扱いや手続き上の扱いに関する基礎的情報は国交省の説明を確認してください。

判断軸2:技術者と組織の“再現性”(人材リスクの見立て)

企業価値の主要要因である技術者の能力は、個人依存度が高いほど承継・売却で評価が下がりやすい点に注意が必要です。実務上は工事ごとの担当者履歴、資格証・配置記録、指導実績を整備し、複数名体制へ移行する計画があるかを確認します。具体的には、キーマン1人に頼る状態なら社内承継は難しく、外部採用や技術継承プログラムの投資対効果を試算すべきです。落とし穴は、承継直後に主要技術者が退職し経審点や入札能力が低下することです。回避策として雇用契約による一定期間の継続義務条項や、技術伝承のためのOJT・標準化ドキュメントを整備することが有効です。

判断軸3:資金ニーズと事業の収益構造(売却の経済的合理性)

売却を検討する主な経営的理由は、引退資金の確保、債務返済、または事業拡大のための外部資本調達です。数値的な判断基準は、想定売却価格で経営者の資金ニーズが満たされるか、あるいは投資して特定許可維持に必要な費用を回収できる見込みがあるかという比較です。実務上の行動は、簡易バリュエーション(DCFや類似取引比準)で改修・投資コストを差し引き「残る価値」を算出することです。落とし穴は、許可維持コストや必要な再投資を過小評価してしまうこと。回避策として専門家による価値評価と、売却条件における許可維持や人員確保の条項化を推奨します。

選択肢別の典型的メリット・デメリット(実務例と留意点)

各選択肢は一長一短です。社内承継は事業の継続性が高い反面、後継者の育成コストと期間が必要です。親族承継は情緒的には望ましいが能力・意欲の可否が不確実で、外部M&Aは資金回収が期待できる一方で許可・経審・実績の引継ぎ設計が複雑になります。株式譲渡であれば法人が存続するため許可は継続しやすいが、事業譲渡や器が変わるスキームでは許可の承継や再申請が課題になりやすい点に注意が必要です。出典:建設業許可の承継に関する実務ガイド(参考)

実務的には、各スキームで発生する届出・審査・追加投資を洗い出し、スケジュールとリスク分担を譲渡契約に反映させることが肝要です。

実務チェックリスト(意思決定前に最低限やること)

判断を固める前に最低限行うべき実務リストは次の通りです。

- 許可・経審・入札名簿の現状を数値・書類で可視化する(最新のP点や完工証明等)

- 主要技術者の雇用契約・配置計画・後継育成計画を文書化する

- 想定売却額と必要投資(増資・採用・システム導入等)を比較する簡易バリュエーションを実施する

- 管轄行政や専門家(行政書士・M&Aアドバイザー)へ事前照会し、スキームごとの手続き想定を確認する

- 譲渡契約で許可維持・経審点の低下リスク、代表者・技術者の引継ぎ条件を明確化する

これらを実行し数値化した上で比較すれば、売却か継続か、あるいは第三の選択肢を取り得るかの判断が現実的になります。

Q&A(特定建設業者でよくある質問)

直前までの制度・承継リスクの整理を受け、実務的な疑問は「該当の判定」「金額合算」「許可の範囲」「承継後の運用」の4点を軸に答えを検討するのが実務上役に立ちます。

- 元請か下請か、一次下請合計かで該当可否が決まる点をまず確認する

- 金額の合算ルールや設計変更時の扱いを契約前に想定しておく

- M&Aや承継では「許可の地位」「届出漏れ」「経審点の低下」を予防する運用設計が重要

特定建設業が必要なのは「元請」のときだけですか?

一次下請に出す合計が基準を超える場合に特定が問題となるため、元請として発注者と直接契約しているかが出発点です。発注者直契約でない受注(一次下請以降)であれば、原則として特定の判定基準には該当しません。出典:国土交通省(建設業の許可とは)

判断基準は契約書の当事者と下請構成であり、落とし穴は「実務上は元請に準じる立場なのに契約上は下請になっている」ようなグレーゾーンです。回避策は、契約形態を明確にし、受注前に一次下請合計の見積と契約書の立て付けを確認することです。

一次下請が複数社の場合、4,999万円+100万円でも特定が必要?

一次下請が複数であっても合計額で判定されるため、合算して基準を超えれば特定に該当します。数値基準の最新値(一般工事5,000万円、建築一式8,000万円)を基に判定してください。出典:国土交通省(建設業の許可とは)

実務上の失敗は、個別下請契約ごとに分割して合算を意図的に下げる“形式的分割”で誤魔化すことです。これは制度趣旨に反し、行政の監査や入札資格で不利益を招く恐れがあります。回避策は合算シナリオ(楽観・現実・保守)で下請合計を算出し、契約条項に変更・追加工事時の再評価ルールを明記することです。

特定許可を持っていれば一般の範囲も施工できますか?

特定許可は管理義務が上位にある区分であり、一般的には特定許可を持つ事業者が当該業種の一般範囲も施工可能です。ただし届出や専任技術者の配置など運用上の条件を満たす必要がある点に留意してください。出典:国土交通省(建設業の許可とは)

落とし穴は「許可はあるが実態として専任技術者や支払管理が整っておらず、実際の受注で問題化する」ことです。回避策は、許可取得後も施工体制台帳や下請支払管理の手順を整備し、実務レベルでの運用チェックを続けることです。

M&A後、許可・経審・入札参加資格はそのまま使えますか?

スキームにより扱いが異なります。株式譲渡は法人が存続するため許可は継続しやすい一方、事業譲渡や器が変わるスキームでは許可の承継や再申請が必要になる場合が多く、承継認可の可否や条件を事前に確認する必要があります。出典:建設業許可の承継に関する実務ガイド(参考)

判断基準は「法人格が維持されるか」「経営業務の管理責任者や専任技術者の継続が確保されるか」です。落とし穴は、取引契約で届出・承認取得の責任を明確にせず、承継後に許可要件を満たせなくなること。回避策として、譲渡契約内で届出期限・技術者の継続雇用・リスク分担を明記し、管轄行政への事前照会で想定手続きを確認しておくことが実務上必須です。

これらQ&Aを踏まえ、自社の数値とドキュメントを基に優先課題を整理すると、次の実務判断が取りやすくなります。

関連で読むと役立つ記事

建設業の県知事許可と大臣許可の違い・承継時の注意点

営業所の所在や事業範囲によって許可主体が変わる点は、承継スキームや入札戦略に直接影響します。許可主体ごとの実務手続きや承継時の留意点を確認したい方に適しています。

建設業許可の全体像(要件・区分・承継時の実務)

建設業許可の基本を体系的に押さえたい経営者向けの記事です。特定許可と一般許可の違いや、承継時に必ずチェックすべき手続きが整理されています。

許可業種29種の一覧と選び方(承継・経審の観点から)

自社の受注形態に合わせてどの業種許可を持つべきか判断する際の実務ガイドです。経審や元請実績への影響を含め、承継時のリスクを減らす選び方が分かります。

経審の有効期限と承継時の注意点(1年7ヶ月の起算日)

経審の有効期限は受注・承継のタイミングに直結します。承継やM&Aのスケジュール調整、更新タイミングの最適化を検討する際に参考になります。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。