建設業許可は個人事業主でも取れる?条件と承継の注意点

個人事業主(一人親方)でも建設業許可は取得可能です。ただし、経営業務管理責任者・専任技術者・財産的基礎などの要件は法人と同等であり、証明方法や申請手続き、承継(法人成り・事業譲渡・M&A)の扱いで実務的な落とし穴があります。

本記事で分かること:

- 個人事業主が満たすべき主な要件(経管・専任技術者・財産的基礎等)と、どの書類で証明するかの実務ポイント。

- 軽微工事の500万円・1,500万円基準の意味と、確定申告・残高証明など「実務的に使える証明書」の具体例と落とし穴。

- 申請から許可取得までの目安(費用・期間)と、都道府県ごとの窓口運用や処理期間差への対処法。

- 個人→法人の法人成り、親族承継、第三者譲渡(M&A/事業譲渡)ごとの許可扱い・リスクと、経審・元請実績への影響を踏まえた判断軸。

- 本記事で分かること:売却・社内承継・継続・廃業を比較するための実務的チェックポイントと、許可維持の管理負担を見積もる方法。

個人事業主でも建設業許可は取れるのか

前節の問題意識を受けると、個人事業主が建設業許可を検討する際は「許可の価値」と「維持・承継の負担」を比較して判断する方向性が現実的です。

個人事業主が許可取得を検討する際の要点は次の3点です。

- 要件自体は法人と同等で、書類で経験・技術・資金をしっかり示せるかが合否を分ける。

- 軽微工事の基準(500万円/1,500万円)や財産的基礎の扱いなど、金額判定と証明手法で実務的な落とし穴がある。

- 法人成りや承継(親族・社内・第三者譲渡)で許可の取り扱いが変わるため、将来の設計を含めた判断が必要である。

個人事業主でも法人と同じ基準で許可を受ける

建設業許可の要件は個人・法人を問わず同じ枠組みで審査されます。具体的には、経営業務管理責任者、専任技術者、財産的基礎、誠実性・欠格要件といった要件を書類で満たす必要があります。経営業務管理責任者は原則として建設業に関し5年以上の経営経験が基準となり、単に肩書きがあっただけでは不十分で、実務上「どの期間・どの職務で経営に関与したか」を示す証拠の積み上げが重要です。出典:国土交通省

実務上の落とし穴は「本人兼任で必要要件を満たしたつもりが、常勤性や証明書類の粒度で補正を求められる」ケースです。回避策は、確定申告書の写しや工事契約書、請求書など年代順の証拠を整理し、常勤性を示す住民票や保険加入状況の写しを用意しておくことです。また、経営業務の補完として働いていた証人や関係先からの証明書を準備することが有効です。

許可が必要になる工事金額の基準を先に確認する

請負金額の基準は業種で異なり、建築一式工事は1件あたり1,500万円未満(または延べ面積150㎡未満の木造住宅工事)なら軽微、その他の専門工事は1件あたり500万円未満が軽微とされ、軽微工事のみで営業する場合は許可が不要です。判定は税込(消費税を含む)で行われる点に注意し、材料支給の取り扱いや工事分割による計上の仕方で基準を超えることがあります。出典:国土交通省関東地方整備局(解説PDF)

実例として、工事請負契約で材料費の取り扱いを巡って税込判定で500万円を超え、結果的に許可が必要になったケースがあります。回避策は契約段階で請負金額の算定方法(材料支給・外注費の扱い・消費税の計上)を明確にしておき、受注前に許可要否をチェックリスト化しておくことです。特に部分工事を複数に分けることで軽微工事に見える仕組みは、意図的な分割と判断されるリスクがあるため注意が必要です。

一人親方と個人事業主は同じ意味で扱ってよいのか

用語上は近接しますが、実務上の位置づけで違いが出る場面があります。一般に「一人親方」は現場労務者としての実務形態を指すことが多く、社会保険・労災の加入状況や下請構造が異なる場合があります。一方で「個人事業主」は税法上の事業体としての側面が強く、許可申請では個人事業主として事業実態・営業所の有無・経管・技術者の常勤性が評価されます。

よくある失敗は、実務は一人親方レベルなのに「営業所」「常勤技術者」を形式的に作って申請し、現地確認で実体がないと指摘されるパターンです。回避策は実態に即した申請設計で、例えば自宅兼事務所を営業所とする場合は事務通信の実績(名刺、請求書の送付先、業務での使用実態)を揃えておくことや、常勤性を担保する具体的な勤務時間・業務内容の記録を残すことです。

許可を取るメリットと無理に取らないほうがよい場面

許可を取得すると、受注の幅(とくに500万円以上の案件)が広がり、取引先からの信用につながる一方で、要件維持のための継続的な書類管理、常勤技術者や社会保険の整備、5年ごとの更新対応などの負担が生じます。経営判断としては「許可で獲得できる利益(受注の期待値)」と「維持コスト」を具体的に見積もり、純益改善が見込める場合に取得を優先するのが実務的です。出典:マネーフォワード

具体的な判断基準の一例は次の通りです。公共工事や大手元請からの受注機会が一定割合以上(概ね売上の20%超など)見込める場合は許可維持の価値が高いと考えられます。一方、受注が小口で安定した見込みがなく、許可維持に伴う社会保険等の固定費が収益を圧迫する場合は、軽微工事中心で無許可のまま運営する選択肢も合理的です。実務的には試算表で3年間の収支を比較して判断することを勧めます。

上記の整理ができていれば、申請書類の具体的準備や承継時の手続き設計に進む判断材料が揃います。

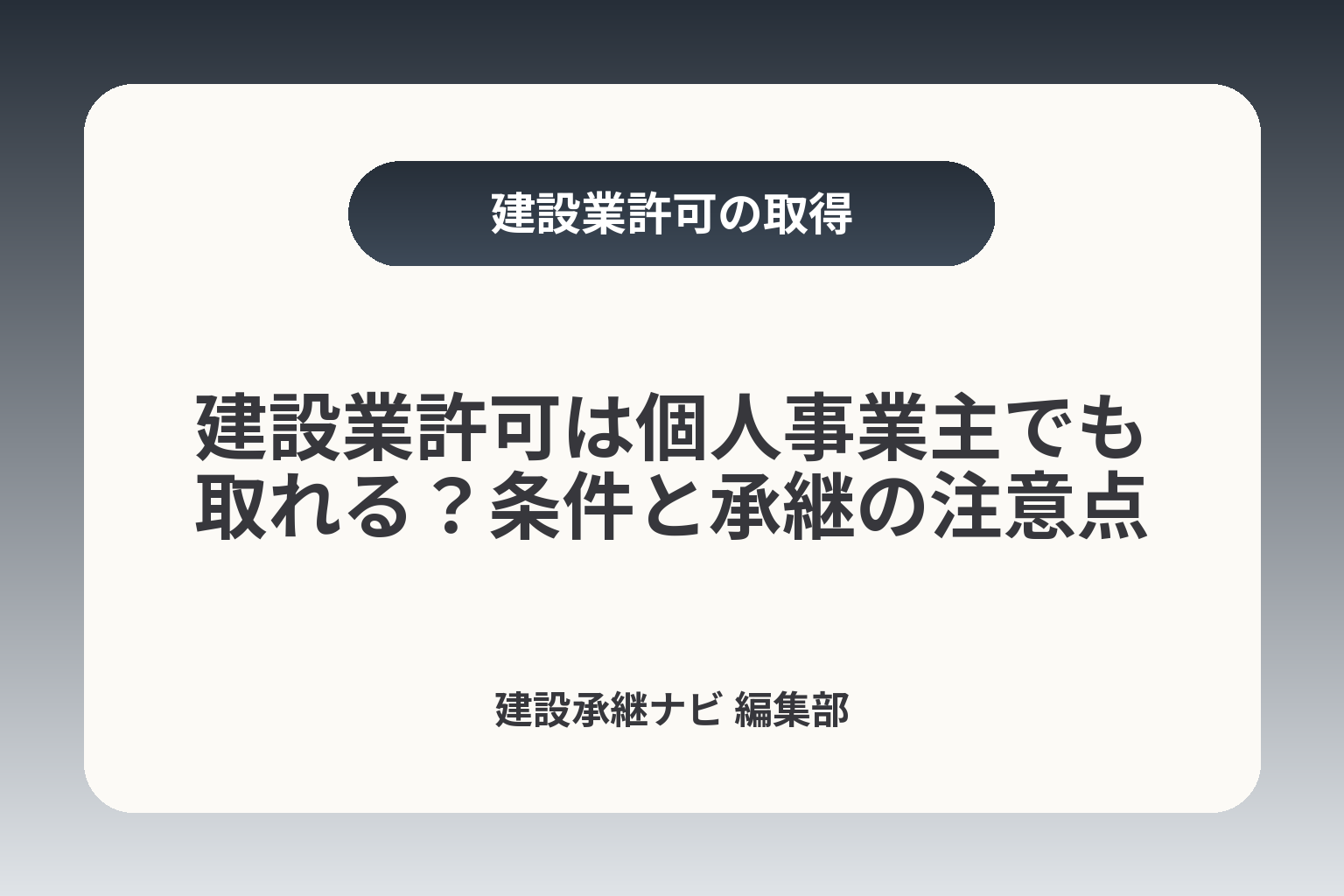

建設業許可を取るための条件と証明の考え方

- 経営業務管理責任者の要件

- 専任技術者の資格・実務証明

- 財産的基礎(500万円)の証明書

- 誠実性・欠格要件の確認

- 常勤性を示す現地証拠

上で許可の要否と事業形態の整理ができた段階では、要件を「満たせるか」「証明できるか」を中心に判断する方向性が合理的です。

- 許可要件は5点(経営業務管理責任者・専任技術者・財産的基礎・誠実性・欠格要件)で、いずれも書類での証明が合否を左右する。

- 財産的基礎や経営経験は「何を出すか」が重要で、一時的な見せ金や曖昧な証拠では補正や不許可のリスクがある。

- 営業所の実体や常勤性など現地で確認されやすい箇所は、事前に実務証拠を揃えておくことで申請の負担を下げられる。

経営業務管理責任者の条件と経験年数の見方

経営業務管理責任者(経管)は、許可要件の中でも職務実績の「質」が問われやすい要素です。法令上は建設業に関し概ね5年以上の経営業務の管理責任者としての経験が基準になっており、単に名刺上の肩書きがあったことを示すだけでは不十分なことが多い点に注意が必要です。出典:国土交通省

具体的な証明例としては、過去5期分の確定申告書(個人事業主の場合)や法人での取締役在任期間を示す登記事項証明書、代表者としての決裁書類や取引先との契約書が有効です。実務上の失敗例は「経営経験を主張するが、担当業務の範囲が不明瞭で補正を受ける」パターンで、回避策は職務内容を具体的に書面化しておくこと(例:売上管理、発注・契約管理、現場管理の責任範囲を明記した業務説明書)です。なお、改正規定により複数者で補完するルートが認められる場合もあるため、単独要件を満たさない場合は補佐体制や組織的説明で穴を埋める手当ても検討します。

営業所技術者の条件と資格・実務経験の違い

専任技術者は営業所ごとに常勤で配置する必要があり、国家資格保有者(例:一級・二級建築士、施工管理技士)で要件を満たす場合と、学歴+実務年数や長年の実務経験で満たす場合とで、準備すべき証拠が異なります。資格で満たす場合は資格証の写しと資格登録の整合、実務で満たす場合は工事契約書や工事写真・工程表で現場担当実績を示すことがポイントです。出典:マネーフォワード

落とし穴として、兼務で「常勤性が疑われる」ケースが目立ちます。例えば他社での非常勤業務を続けたまま同一人物で専任技術者にする申請は、窓口で常勤性が認められないことがあります。回避策は勤務時間や業務分掌を示すタイムシートや、現場責任者としての業務日報・指示書など現実の稼働実態を残すことです。また、未公開の資格更新や登録状況に齟齬がないか申請前に確認しておくと補正回数を減らせます。

財産的基礎500万円は何で証明するのか

一般建設業の財産的基礎としては、目安として500万円以上の資金調達能力(自己資本や預金残高等)が求められます。預金残高証明書、貸借対照表(自己資本の把握)、金融機関の融資見込証明が主要な証明手段です。出典:国土交通省

実務上の注意点は「一時的に資金を動かして残高を作る」ようないわゆる見せ金が問題視される点です。銀行取引履歴や融資の実行予定など、継続性・実行可能性を示せる証拠があると説得力が高まります。回避策としては(1)直近の預金通帳の写しを用意する、(2)決算書がある場合は貸借対照表で自己資本を示す、(3)金融機関の融資見込み書や残高証明の発行日を申請直前に揃える、といった手順が有効です。申請前に金融機関へ事情を説明し、文書での確認を得ておくと補正の際に有利になります。

誠実性と欠格要件で確認されるポイント

誠実性や欠格事由は法的に定められた項目で、破産者の復権未了、禁錮以上の刑罰、成年被後見人等が該当します。また過去の行政処分歴や重大な契約不履行も審査で不利に扱われる傾向があります。出典:国土交通省

実務的な落とし穴は、関係者の履歴が申請書に反映されていなかったり、反社会的勢力との関係が第三者調査で表面化するケースです。回避策は事前に関係者全員の身分証明や登記情報を精査し、必要に応じて過去の処分歴についての説明資料(事情説明書)を準備することです。透明性を持った説明は行政側の信頼を得やすく、軽微な問題であれば補正で済むことが多くなります。

営業所の実体と常勤性で落ちやすい理由

営業所の実体とそこで働く技術者や経管の常勤性は、現地確認で問題になりやすいポイントです。実務上「自宅を営業所にしたが事務実態が乏しい」「技術者が名義上は常勤だが実務稼働が不十分」という指摘で不認可や補正を受けることがあります。営業所が自宅兼用の場合でも、業務で使っている通信記録・請求書の送付先・事務機器の設置状況など実務証拠を揃えると現地確認を通しやすいです。出典:freee

回避策としては、営業所の写真、業務用名刺、請求書サンプル、事務用の専用電話や業務メール運用の記録、従業員(外注含む)の雇用契約や労働時間管理資料などを体系的に用意することです。特に常勤性については住民票や健康保険の被保険者情報が補助資料になり得ますし、事前に自治体の窓口に相談して実務要件を確認しておくと不必要な補正を回避できます。

以上の観点で証拠を整理できていれば、申請書類の具体的準備や承継時の要件検討がより現実的になります。

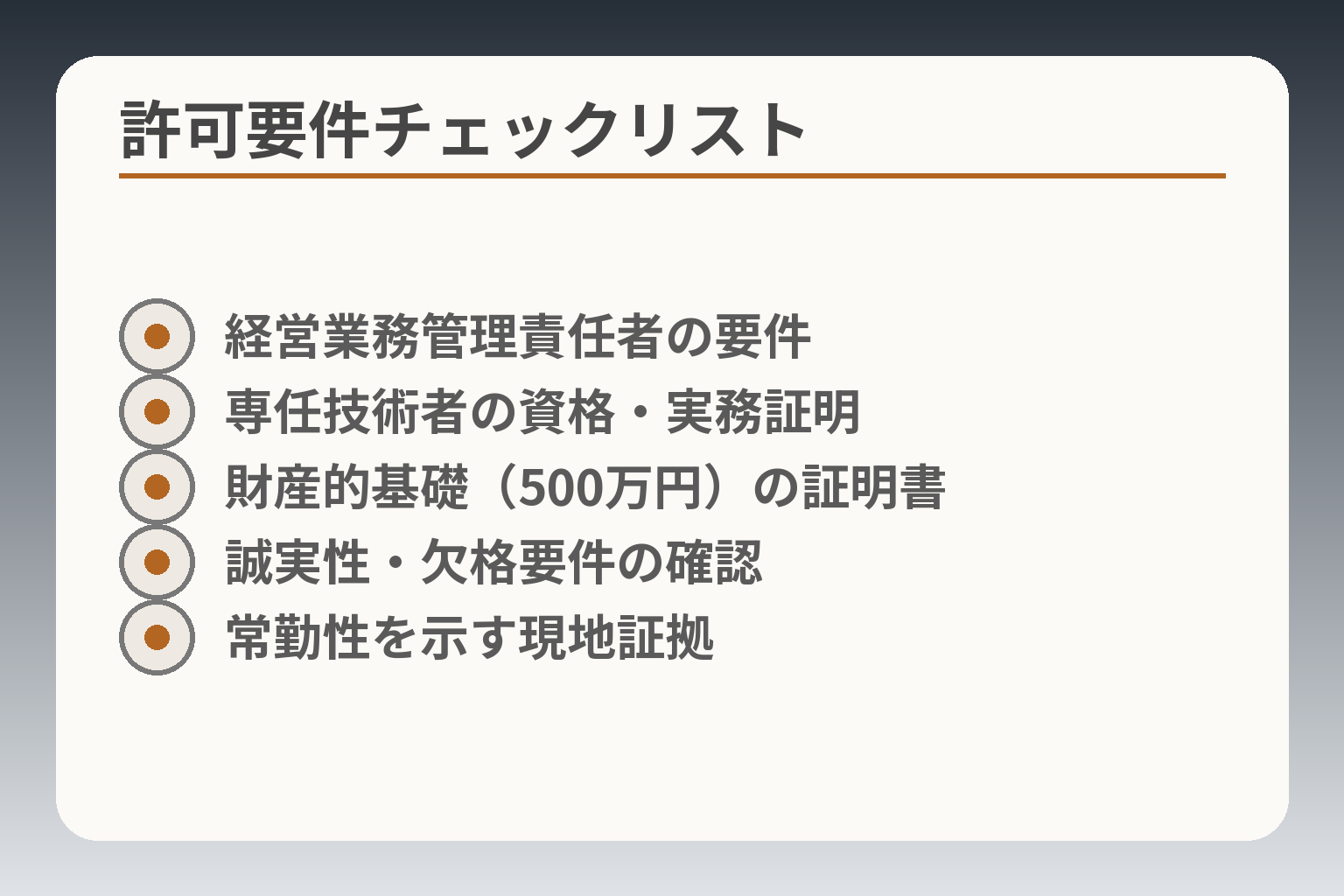

個人事業主の申請書類・費用・期間の実務

- 書類準備の順序と必須書類

- 所轄窓口での事前相談推奨

- 知事許可:概ね30〜60日

- 大臣許可:概ね90日程度

- 申請手数料・専門家報酬の目安

許可取得の可否は要件の「有無」だけでなく、用意する証拠の「質」と申請の設計で大きく変わるとの判断が実務上は有益です。

- 必要書類は法定の基本セットに加え「実務を示す証拠」を揃えることが合格確率を高める。

- 費用は法定手数料+(依頼する場合は)専門家報酬で構成され、都道府県や申請区分で差が出る。

- 審査期間は自治体や申請内容で変動するため、余裕を見たスケジュール設計と事前相談が有効である。

個人事業主でよく使う提出書類の全体像

個人事業主の申請では、法律で求められる共通書類に加え、「個人としての実務実績」を裏付ける書類が重要になります。一般的に求められる書類は次のとおりです:確定申告書の控え(複数年分)、事業を証する契約書・請求書・領収書、預金残高証明や貸借対照表(自己資本の裏付け)、身分証明書・登記されていないことの証明書、営業所の写真や名刺等の実務証拠です。申請窓口はこれらをもとに「常勤性」「実績の継続性」「資金の裏付け」を確認します。出典:マネーフォワード

実務上の失敗例としては、必要書類自体は揃えているが「発注者名」「工期」「金額」が読み取れない請求書や、発注と支払が別口座で分断されていて証拠力が弱いケースがあります。回避策は、工事別に「契約書→請求書→入金履歴→工事写真」の一連の流れを時系列で整理したファイルを作ることです。これにより審査官に実務の連続性を示しやすくなります。

確定申告書は何年分必要になりやすいか

経営業務や事業実績を示すために求められる確定申告書の年数はケースにより異なりますが、一般に過去数年分(実務では3〜5期分)を用意する例が多く見られます。これは申請者が継続的に事業を営んでいることや、経営規模の推移を示すためです。

落とし穴は「年次データが散在している」ことです。領収書や請求書が紙ベースで深く散らばっていると、経歴を示す際に補正を受けやすくなります。回避策としては、会計ソフトや通帳写しを用いて年度ごとの売上・仕入・残高を一目で把握できるようにまとめ、補足説明書(工事一覧表)を添付することが有効です。

申請から許可取得までの期間と都道府県差

審査期間は申請先の行政(都道府県知事か国土交通大臣)や申請の正確性によって変動します。一般に、都道府県知事許可はおおむね30〜60日、国土交通大臣許可はさらに時間を要することが多く、申請書類に不備があると補正によりさらに期間が延びます。出典:国土交通省(標準処理期間等)

対処の基本は「余裕を持った逆算スケジュール」です。繁忙期(年度末や予算期の直前)や自治体ごとの処理能力差を考慮し、申請前に所轄窓口へ事前相談を行い、不備になりやすい点を事前に確認すると補正回数と待機期間を減らせます。また、電子申請が可能な都道府県では手続きが効率化するケースがあるため、電子申請の利用可否も事前に確認しておくとよいでしょう。

法定費用と専門家報酬の相場感をどう見るか

申請にかかる費用は大きく「法定手数料(納付用の収入印紙や登録免許税等)」と「専門家報酬(行政書士等へ依頼する場合)」に分かれます。多くの都道府県で一般建設業の知事許可に係る申請手数料の目安は9万円前後、国土交通大臣許可はさらに高額になるケースがあるため、事前に所轄の料金表で確認が必要です。出典:岩手県(手引き:手数料表)

専門家報酬は業務範囲(書類作成のみ/現地確認の同席・補助まで含む)で変わり、数万円から数十万円の幅があります。安価な代行に飛びつくと、書類の不備で補正を繰り返し結果的にコストと期間が膨らむことがあるため、見積りでは「何を含むか(補正対応・事前相談回数)」を明確にして比較することが重要です。

更新・変更届・要件欠如を防ぐ管理ポイント

許可は取得で終わりではなく、5年ごとの更新や、営業所・代表者・専任技術者の変更届など継続的な手続き管理が必要です。これらを怠ると要件欠如や最悪は許可取消のリスクがありますので、管理体制を整える必要があります。出典:国土交通省(建設業の許可について)

運用上の実務策としては、更新期限の2倍以上の余裕を持ったリマインダー設定、契約・請求・入金のデジタル保存、技術者の資格更新や常勤性を示す出勤記録の保全などが挙げられます。加えて、承継や法人成りを予定する場合は、許可要件に関わる人員や財務の状況を早めに整理し、必要な改修や補強を事前に行っておくと承継時の手続き負担が軽くなります。

これらの実務対応が整えば、次は申請書の具体的な作成手順と承継時のリスク整理に自然に目が向きます。

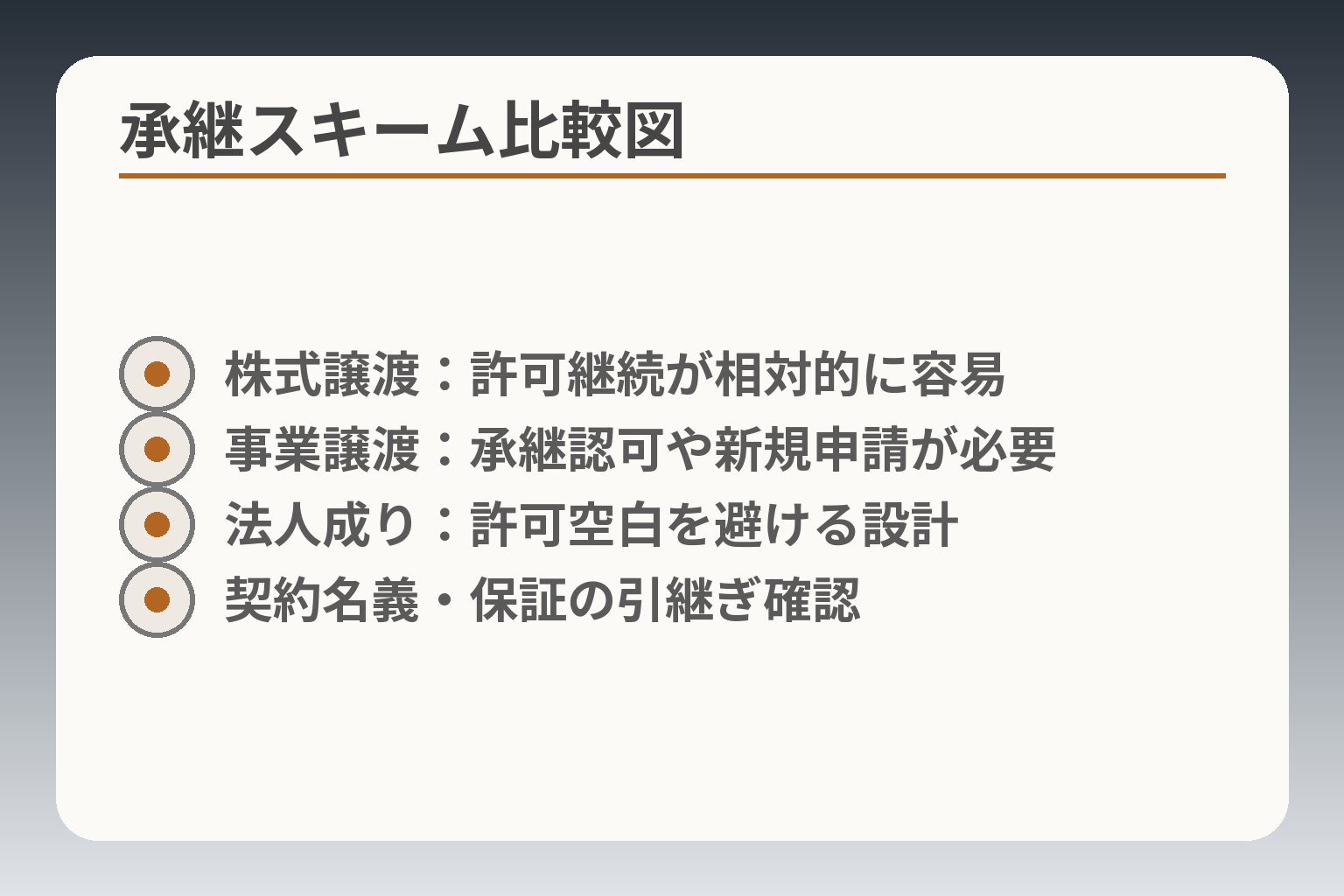

個人事業主から法人化・承継するときの許可の扱い

- 株式譲渡:許可継続が相対的に容易

- 事業譲渡:承継認可や新規申請が必要

- 法人成り:許可空白を避ける設計

- 契約名義・保証の引継ぎ確認

事業形態を変える場合は「許可が残るか/残らないか」ではなく、許可の地位・実務要件・契約関係の三点を合わせて設計する方向で判断するのが実務的です。

- 個人→法人の法人成りや事業譲渡で許可が自動的に移るわけではなく、手続きと要件確認が必要になる。

- 親族承継や社内承継でも、後継者側が経管・専任技術者・財産的基礎を満たすかが承継可否の分岐点になる。

- 第三者譲渡(売却)では、株式譲渡と事業譲渡で許可・元請実績・経審への影響が異なるため、契約面・税務面を含めた総合設計が必要である。

個人から法人へ法人成りすると許可はどうなるか

個人と法人は法律上別人格のため、個人名義で保有していた建設業許可がそのまま法人名義に移るわけではありません。許可の主体である「建設業者の地位」は原則として変更扱いとなり、法人成りの際には所轄行政庁に対する手続き(許可換えや承継認可等)の検討が必要です。出典:国土交通省(建設業の許可とは)

判断基準は主に次の3点です。1) 法人成り後の法人が経営業務管理責任者・専任技術者・財産的基礎等の要件を満たすか、2) 継続工事の契約処理(工事契約を法人へ引継ぐ方法)をどうするか、3) 許可申請の空白期間を発生させない手配ができるか、です。例えば継続工事がある場合は契約相手と協議のうえ、事前に承継認可を申請するか、契約を法人名義に切り替える段取りをとらないと、許可が移行するまでの間に500万円超の工事を請けられない事態が生じます。

実務上の落とし穴は「法人成り日を起点にして個人の許可が消滅し、法人の許可が未付与の期間が生じる」点です。回避策としては(A)事前に所轄へ相談のうえ承継認可手続きを行う、または(B)法人設立前に事前承継の体制(後継者の要件充足、資金面の裏付け)を整えて許可取得の準備を終えておく、のいずれかを選びます。税務や社会保険の処理も絡むため、行政窓口と税理士・社労士の同時相談が有効です。

親族承継・社内承継で見落としやすい要件

親族や社員への承継は「外形的には簡単」に見えて、人的要件や実績の継続性でつまずくことが多い点に注意が必要です。承継先が許可要件(経管・専任技術者)を満たしていない場合、承継後に新たな常勤者や技術者を配置する必要があります。判断基準の一つは『承継後に許可要件を満たすための人・資金・書類が現実的に確保できるか』です。

よくある失敗例は「代表者を交代させてから許可の要件不足が発覚する」ケースで、その結果、変更届出を行った後に補正や最悪の場合の一時的な営業停止リスクが生じます。回避策として、承継を予定する段階で後継者の経歴書・資格証・勤務実態を整理し、必要書類(確定申告書、工事実績台帳、雇用契約など)を事前に揃えておくことが重要です。また、親族承継では客観性のある実績(元請との継続的な取引記録や契約履歴)を示すことが審査上有利になります。

第三者への売却や事業譲渡で許可は引き継げるのか

第三者に事業を譲渡する場合、スキームにより許可の扱いが変わります。株式譲渡は会社の主体を変えないため許可自体は原則継続しますが、買手が会社の経営実態や債務を引き継ぐ点を踏まえ、簿外債務や未成工事のリスクを含めたデュー・ディリジェンス(DD)が必要です。一方、事業譲渡や会社分割では建設業許可は原則として移転しないため、承継認可の申請や譲渡先の新規許可取得が必要となるケースが多いです。出典:国土交通省(事業承継に関する事前認可制度資料)

判断基準は「許可の連続性を重視するか、簿外負債切り離しを重視するか」です。公共工事や入札資格が重要な会社では、許可番号や経審・元請実績の連続性を維持することの価値が高く、株式譲渡が選好される傾向があります。逆に、不採算部門や負債を切り離したい場合は事業譲渡等で対象範囲を限定するスキームを検討します。

実務上の落とし穴は、事業譲渡後に譲受人が許可要件を満たしていないために受注が滞る事態です。回避策は譲渡契約に「承継条件」を明記し、承継認可の取得または譲受人による新規許可取得のスケジュールと責任分担を契約書で定めることです。M&Aでは許可・経審・契約名義・保険・従業員関係をワンセットで確認するDDリストを作るのが実務上の常識です。

承継認可制度を使う場面と使わない場面

令和2年の改正により、事業譲渡等であっても所定の手続きを経て許可の地位を承継できる認可制度が整備されましたが、すべてのケースで利用すべきとは限りません。制度を使うメリットは「許可の継続性を保持できる」点で、公共工事や元請実績の継続が経営上重要な場合に有効です。出典:国土交通省(事業承継に関する事前認可制度資料)

一方で、承継認可は要件充足が前提であり、譲受人側に必要な人的・財務的要件が整っていないと不認可となる可能性があります。判断基準としては「承継後に要件を満たす見込みが確実か」「承継認可取得のための書類とスケジュールが現実的か」の二点を重視してください。回避策は事前に所轄とコンタクトを取り、承継要件のチェックリストを確認したうえで、譲渡契約に条件付けをしておくことです。

社会保険・税務・契約名義まで含めて設計する

許可手続きだけ整えても、税務・社会保険・継続契約の名義変更など実務面の整合が取れていなければ承継はスムーズにいきません。特に法人成りや第三者譲渡では、口座名義・発注者との契約名義、労働契約の引継ぎなど細かな手続きが多数発生します。

具体的な行動例としては、(1)税務上の届出(法人成り届・消費税届出等)と社会保険の適用開始手続きのタイミングを整理する、(2)主要元請へ契約継続の同意を求める、(3)銀行・保証機関と早めに折衝し信用枠の継承や保証の引継ぎ条件を確認する、の3点を並行して進めることが挙げられます。これにより、許可の移行が形式的に完了しても実際の受注活動が滞らないように設計できます。

上記を踏まえた総合的な準備ができれば、許可取得後の維持管理や承継時の具体的な手続き設計へと着実に進められます。

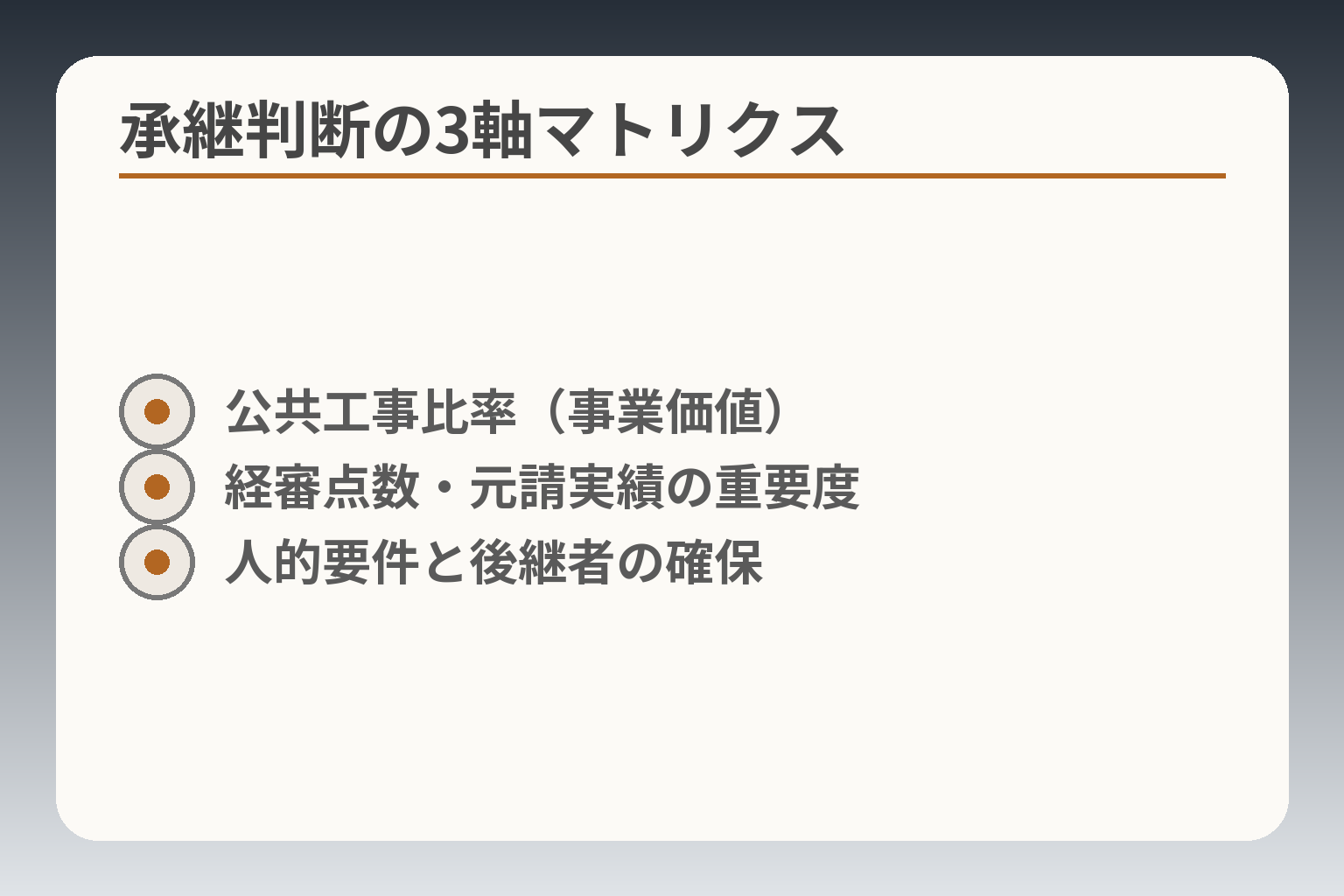

許可・経審・元請実績を踏まえた承継判断の基準

- 公共工事比率(事業価値)

- 経審点数・元請実績の重要度

- 人的要件と後継者の確保

前節までの手続き負担や証明の整理を踏まえると、承継の是非は「許可そのものの有無」よりも「許可・経審・元請実績の連続性が事業価値に与える影響」を中心に判断する方向が現実的です。

- 許可は事業価値の一部であり、公共工事依存度や元請関係が高ければ許可・経審の継続性を優先すべきである。

- 承継スキーム(株式譲渡/事業譲渡等)により許可・経審・契約の扱いが変わるため、目的に応じたスキーム選択が必要である。

- 承継は法令手続だけでなく契約名義・保証・税務・社保まで含めた総合設計で行うべきである。

許可を維持する価値が高い会社の特徴

許可自体が高い価値を持つのは、公共工事や大口元請の受注が事業の主要部分を占める会社です。具体的には「公共工事比率が高い」「特定業種で高い元請実績を持つ」「経審(総合評定値)が高く入札で有利に働く」といった特徴がある会社は、許可と経審の連続性が企業価値の中核になります。出典:国土交通省(建設業の許可とは)

判断基準の一つは、直近3年の売上に占める公共工事の比率や、主要元請からの年間発注額の割合です。公共工事比率が高く、公共入札が主要な売上源であれば許可や経審の継続が事業継続上の前提になります。逆に民間小口案件が中心であれば、許可維持のコスト(社会保険や専任技術者の維持)が利益圧迫要因になり得ます。実務上は過去3期の収益構造と主要取引先の継続性を簡潔な表で示し、許可維持の費用対効果を試算することを勧めます。

経審や入札資格に影響しやすい承継スキーム

経営事項審査(経審)は公共工事の入札参加に影響するため、承継スキームが経審の点数や有効性に及ぼす影響を見極める必要があります。経審は決算・経営状況・技術力等を点数化する制度であり、申請の手順や提出先が異なる点があるため、承継時には経審の継続性を意識した設計が求められます。出典:国土交通省(経営事項審査)

スキーム別の影響は一般に次の通りです。株式譲渡は法人格を維持するため許可・経審の連続性が保たれやすい反面、買手が簿外債務等を引き継ぐリスクがあります。事業譲渡や会社分割では対象を選べる反面、許可や経審は譲受側で再確認・再申請が必要となることが多く、受注にブランクが生じる危険があります。公共工事主体の事業は、許可と経審の「連続性」を最優先にスキームを検討するのが一般的な判断軸です。

元請実績や信用を残したいなら何を優先するか

元請との契約関係や取引信用は、許可や経審だけでなく「人的関係」「現場担当者の信頼性」にも依存します。あるケースでは許可番号は維持できても、担当営業や施工管理者が変わったことで元請が契約継続を拒む例があります。したがって、承継で優先すべきは「契約名義の継続」「主要担当者の引継ぎ」「与信条件の維持」です。

実務的には、元請ごとに重要度をランク付けして上位数社については事前に同意取得を試み、承継スケジュールと条件(品質、保証、履行保証金の取扱い等)を文書で合意しておくことが回避策です。経営者が取るべき具体的行動は、主要元請との引継ぎミーティングを早期に設定し、契約継続の了承を得ることです。これにより受注の空白を最小化できます。

売却・社内承継・親族承継・継続の比較軸

承継方法を決める際は、以下の5軸で比較すると判断しやすくなります:人的要件(経管・技術者の確保)、財務(借入・資金繰り)、元請構成(公共比率等)、簿外リスク(未成工事・請求未回収)、将来の事業見通し(受注予測)。各軸で自社の強みと弱みを整理し、許可・経審の維持が最優先事項か否かを判断します。

例えば人的要件が満たせる社内承継は許可維持の負担が少なく、元請信用も残しやすい一方で、後継者の資金力や経営スキルが不足する場合は外部売却が合理的となることがあります。売却では買手が許可や経審を保持するかをDDで確認すること、親族承継では客観的な実績を示すことで審査を有利にすることが実務的な回避策です。

廃業を選ぶほうが合理的なケースもある

承継が常に最適とは限らず、特に「許可維持コストが将来的な利益を上回る」「未成工事や負債の整理が困難」「後継者不在で継続の採算性が低い」場合は廃業という選択肢が合理的になることがあります。廃業を選ぶ場合も、工事の引継ぎ、下請への通知、未成工事の処理、税務処理を段階的に実施する必要があります。

回避策としては、廃業を検討する段階で債権者・元請・従業員との協議を早めに行い、清算計画を作成することです。これにより不必要な訴訟リスクや信用失墜を避けられます。

許可・経審・元請実績を切り口に整理できれば、承継のスキーム選択や契約条項設計、そして必要な手続きの優先順位が明確になります。

個人事業主の建設業許可でよくある質問

前節の承継・手続き負担を踏まえると、許可に関する疑問は「要件そのもの」と「実務でどう示すか」を分けて考えると判断がしやすくなります。

- 法令上の基準は明確だが、実務では証拠の質や手続き設計が合否や承継成否を左右する。

- 資格の有無や従業員の有無は要件の一部であり、代替的な証明や常勤性の示し方が重要になる。

- 許可は入札資格(経審)や元請実績と連動するため、申請だけでなく経審や契約の連続性まで視野に入れる必要がある。

500万円の基準は税込ですか、税抜ですか

請負代金の基準は消費税を含めた「税込」で判定するのが基本です。建築一式工事とそれ以外で基準額が異なり、建築一式は1件1,500万円未満その他は1件500万円未満が軽微な工事の目安になっています。請負代金の判定は税込(消費税を含む)で行われ、材料支給や分割工事の扱いで基準を超えることがある点に注意。出典:関東地方整備局(軽微な工事解説PDF)

判断の実務例としては、見積り段階で「消費税込みでの総額」を明示し、材料支給分の取り扱い(請負代金に含めるか別計上するか)を契約書に明記することが有効です。落とし穴は工事を小分けにして軽微扱いに見せる行為が不適切と判断されるリスクで、発注者や実態を示す書類で整合を取れないと問題になります。回避策は契約書の金額算定方法を明確化し、発注者との書面合意を残すことです。

資格がなくても個人事業主で許可は取れますか

資格(建築士や施工管理技士など)を持たない場合でも、学歴+実務年数や長年の実務経験で専任技術者要件を満たせることがあります。専任技術者の要件は資格保有以外に実務で代替可能であり、その場合は工事契約書や工事写真、工程表などで実績を明確に示す必要があります。出典:国土交通省(建設業の許可とは)

具体例として、指定学科卒業後の一定年数の実務経験や、学歴がない場合でも10年以上の実務経験で要件を満たすケースが運用上あります。失敗例は経験を口頭や断片的な書類で主張して補正を受けるパターンで、回避策は工事ごとの契約書、現場日報、写真、請求・入金履歴を年度ごとに整理して証拠力を持たせることです。必要に応じて元請や発注者からの業務確認書を得ておくと審査での説得力が上がります。

従業員がいなくても許可は取れますか

従業員がゼロでも個人事業主として許可を取得することは可能ですが、専任技術者や経営業務管理責任者の「常勤性」をどのように示すかが重要です。本人が兼務する場合は住民票、健康保険の被保険者証、事務所の実態(写真・名刺・請求書送付先)などで常勤性と営業実態を示す必要があります。出典:マネーフォワード(個人事業主向け解説)

落とし穴として、形式的に「自宅を営業所」として申請して現地確認で事務実態が乏しいと判断される場合があります。実務上の回避策は、業務用の固定電話・業務メールの運用記録、名刺や請求書の送付先、外注との契約書を揃え、作業日誌や出勤記録で稼働を示せるようにすることです。非常勤で他社勤務と兼務している場合は常勤性が否定されることがあるため、事前に所轄窓口へ確認することも有効です。

個人で取った許可を法人へそのまま移せますか

個人から法人へそのまま「自動的に移す」ことは原則できず、法人成りや事業譲渡の形態に応じて手続きが必要になります。事業譲渡等で許可の地位を承継するための認可制度があるものの、承継先が要件を満たしていることが前提となります。法人成り等で許可の空白期間を生じさせないためには、承継認可の事前申請や譲渡契約で承継条件を明確にしておくことが不可欠です。出典:国土交通省(事業承継等の事前認可制度)

実務上の判断基準は「承継後に必要要件(経管・専任技術者・財産的基礎等)を確実に満たせるか」です。失敗例は法人成り日を基点に個人の許可が事実上消滅し、法人側の許可が未整備であるために大口工事が実行できなくなる事態です。回避策は承継スケジュールを逆算し、承継認可の申請・取得または法人での新規許可取得を確実に行うこと、加えて継続工事の契約名義変更や元請との合意を事前に取ることです。

許可があれば経審や入札もすぐ使えますか

建設業許可は入札参加の前提条件の一つですが、経営事項審査(経審)は別手続であり、許可があるだけで経審の点数や入札資格が自動的に確保されるわけではありません。経審は経営状況分析・経営規模等評価等を経て総合評定値(P点)が算出され、公共工事の受注可能性に直接影響します。出典:国土交通省(経営事項審査)

実務的には、許可取得と並行して決算変更届や経審申請の準備を進めるべきです。落とし穴は許可だけ取得して安心し、経審の有効期間や必要書類の準備を怠ることです。回避策としては、直近決算の整備(貸借対照表・損益計算書の整備)、経営状況分析の申請、及び経審の年間スケジュール管理を行い、経審の有効期間が切れないよう毎年申請を継続する体制を作ることです。

これらのQ&Aを整理しておくと、実際の申請設計や承継スキームの選定がより確実になります。

Q&A

- 1. 個人事業主でも建設業許可は取得できますか?

-

結論:はい。個人事業主(一人親方)でも、許可要件を満たせば建設業許可を取得できます。

補足:建設業許可は法人・個人を問わず、軽微な工事のみを行う場合を除いて必要です。許可の区分(知事許可/大臣許可)や業種数は事業の営業所数や営業範囲で決まる点に留意してください。出典:国土交通省(建設業の許可とは)

- 2. 許可を取るための主な要件は何ですか?

-

結論:主な要件は、経営業務管理責任者・専任技術者・財産的基礎・誠実性・欠格事由の5点です。

補足:これらは法律上の必須要件であり、証明書類の不備や常勤性の欠如があると補正・不許可となります。経営業務管理責任者については一定年数の経営経験が問われ、専任技術者は資格か所定の実務年数で代替できます。出典:国土交通省(許可の要件)

- 3. 「500万円」「1,500万円」の基準は税込ですか?材料費はどう扱いますか?

-

結論:請負代金の判定は原則として消費税等を含めた税込で行います。

補足:建築一式工事は1件あたり1,500万円未満(または延べ面積150㎡未満の木造住宅)で軽微、それ以外は1件あたり500万円未満が軽微に該当します。材料支給の取り扱いや追加工事の計上方法で基準を超える事例があるため、契約段階で金額算定の方法を明確にしておくことが実務上の回避策です。出典:関東地方整備局(軽微な工事等の解説)

- 4. 財産的基礎(500万円)の証明は具体的に何が使えますか?「見せ金」は問題ですか?

-

結論:預金残高証明、貸借対照表(自己資本)、金融機関の融資見込証明などが一般的な証明手段で、一時的な見せ金はリスクがあります。

補足:新規開業などで決算書が無い場合は預金残高証明が中心になりますが、単に短期的に入金して残高を作る行為は継続性や実行可能性が疑われやすいです。金融機関との文書確認(融資見込書等)や、通帳の取引履歴で資金の流れを示すと説得力が増します。出典:中部地方整備局(建設業許可手引)

- 5. 許可申請にかかる費用と、許可が下りるまでの期間はどの程度ですか?

-

結論:費用は法定手数料(知事許可で概ね9万円程度が目安)+専門家報酬が必要で、期間は都道府県や申請の正確性で変動します(標準で数週間〜数か月)。

補足:知事許可の手数料は自治体で細目が異なり、申請不備があると補正対応で期間が延びます。実務上は事前相談と書類の事前チェックで補正回数を減らし、電子申請の可否を確認しておくと効率化できます。出典(費用目安):行政書士法人Tree(費用相場解説)

- 6. 個人→法人への法人成りや事業譲渡で許可はどう扱われますか?

-

結論:許可の地位はスキームによって扱いが異なり、自動継承されるとは限らないため承継設計が必須です。

補足:株式譲渡は会社の主体を変えないため許可継続が比較的容易ですが、事業譲渡や会社分割では許可の承継要件を満たすか確認が必要です。令和2年改正で事前認可制度が整備され、条件を満たせば承継認可で許可の地位を移転できますが、譲受人が要件を満たさない場合は不認可のリスクがあります。譲渡契約で承継条件やスケジュールを明確化することが実務上の回避策です。出典:関東地方整備局(事業承継等の事前認可制度)

- 7. 許可があれば公共工事の入札(経審)はすぐに使えますか?

-

結論:いいえ。経営事項審査(経審)は別手続であり、許可があっても経審の申請・点数の確保が必要です。

補足:経審は「経営状況分析」「経営規模等評価」などを経て総合評定値(P点)を算出し、入札参加の可否・上位格付けに影響します。許可と並行して決算書の整理や経営状況分析の申請を行い、経審の有効期間管理をすることが重要です。出典:国土交通省(経営事項審査)

- 8. 都道府県ごとの運用差や処理期間の違いはどの程度気にすべきですか?

-

結論:かなり重要で、窓口運用や処理能力により申請期間・求められる補完資料が変わるため事前確認が有効です。

補足:自治体によっては電子申請の対応状況、収入証紙の扱い、事前相談の受け方が異なります。実務上は申請前に所轄の建設担当窓口へ相談して処理期間や必要書類のローカルルールを確認し、それに基づいてスケジュールを組むことで不必要な遅延を避けられます(自治体の手引きや県別の説明資料を参照)。出典(標準処理期間の考え方):国土交通省(標準処理期間等)

- 9. 個人→法人へ法人成りする際の税務・社会保険・実績継承上の注意点は?

-

結論:税務・社会保険・契約名義・実績継承を同時に整理しないと受注や負担が途切れるリスクがあるため、関係専門家と並行して準備すべきです。

補足:法人成りでは法人設立届け、消費税や源泉の届出、社会保険の加入手続きが必要です。加えて主要元請への契約名義変更、銀行・保証の引継ぎ調整、実績の引継ぎ方法(承継認可の利用または新規許可の取得)も整理する必要があり、税理士・社労士・行政書士と連携してタイミングを合わせるのが実務上の回避策です。出典:freee(個人事業主の許可・法人成り注意点)

あわせて読みたい関連記事

個人事業主で経営経験5年未満の場合の許可取得と判断軸

経営業務管理責任者の「5年」要件に関する実務ルートや、待つべきか法人成りや承継を検討すべきかの判断材料を整理した記事です。経験年数が足りない場合の代替策や書類準備の具体例を確認したい方に向きます。

一人親方の許可取得と承継で押さえる実務チェック

現場で一人で動く事業者向けに、必要書類・常勤性の示し方、法人化や承継での注意点を実務的にまとめています。一人親方のまま継続するか承継するか迷っている経営者に参考になります。

はつり工事の許可要件と承継時の扱い(業種別の視点)

はつり工事のような専門工種に特有の許可判定や、承継・M&A時に元請実績や経審がどう影響するかを整理しています。特定工種の実績を重視する事業者が承継計画を作る際に有用です。

さく井工事の許可と売却・承継での注意点

さく井工事に関する許可取得の基本と、承継や売却の際に経審や契約名義でつまずきやすいポイントを解説しています。専門工事を主力にする事業者が事業価値を守るための視点を補強するのに適しています。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。