建設業許可の500万円見せ金は危険?合法な対応と承継時の注意点

基準日だけのいわゆる「見せ金」は、発覚すると許可取消や罰則・対外信用の毀損につながる可能性があるため安易に頼らず、残高証明や融資証明、増資などの合法的な手段を優先し、都道府県ごとの運用差や承継・経審への影響を踏まえて対応することをおすすめします。

この記事で分かること:

- 「500万円」の法的位置づけと、工事金額基準と財産的基礎の違いがわかります。

- 見せ金が行政に疑われやすい具体的な兆候と、発覚した場合の実務的リスクを整理します。

- 残高証明・融資証明・増資・役員借入などの合法的な代替手段と、それぞれの手続き・スピード感を比較できます(金融機関対応の実務フローを含む)。

- 都道府県ごとの運用差(有効期間・受け入れ書類・名義扱い)を確認するためのチェックリストを提示します。

- M&A・事業承継(株式譲渡・事業譲渡・親族承継・社内承継)や経審・入札への影響を踏まえた判断基準を示し、売却以外の選択肢も比較検討できるようにします。

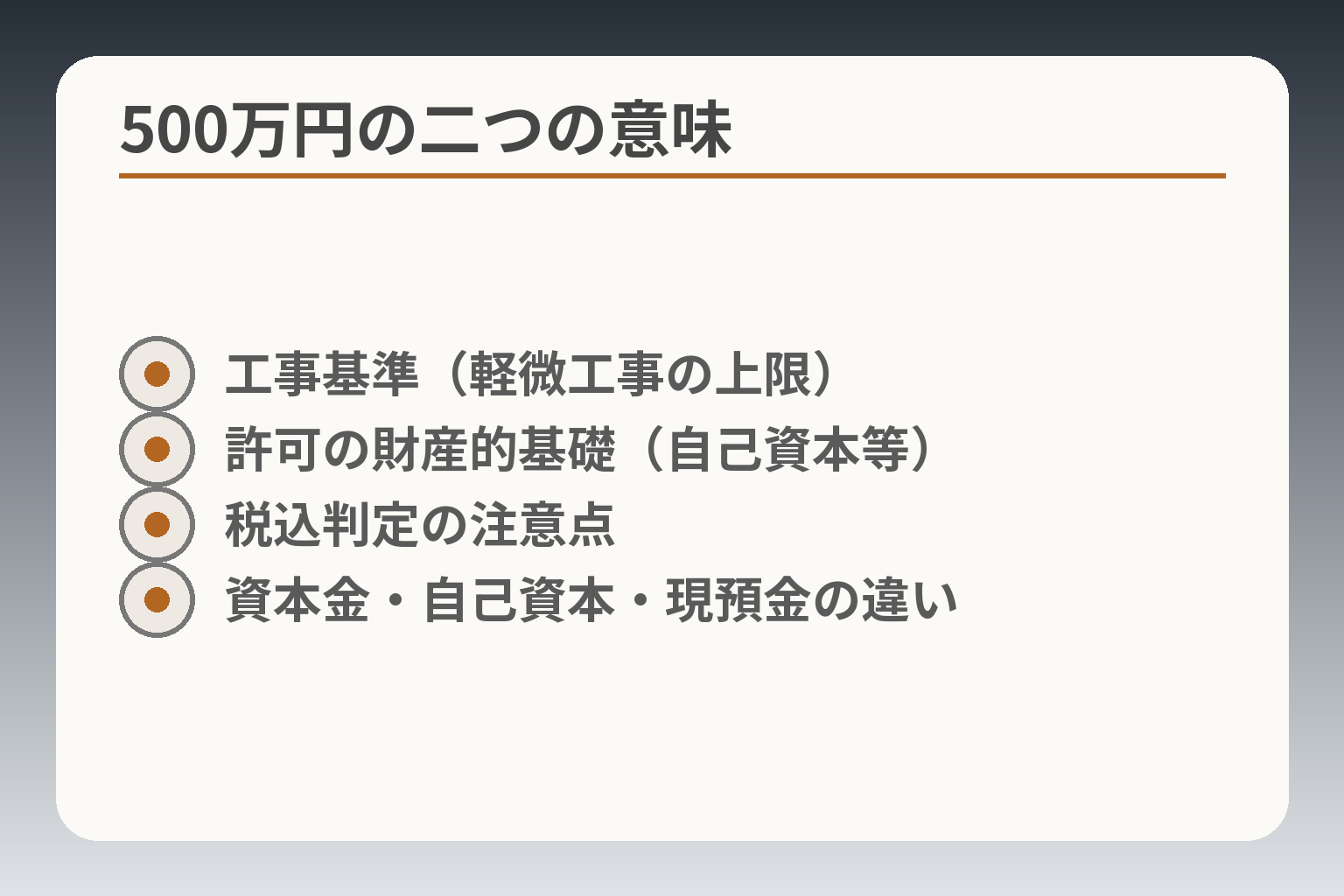

建設業許可の「500万円」とは何か

- 工事基準(軽微工事の上限)

- 許可の財産的基礎(自己資本等)

- 税込判定の注意点

- 資本金・自己資本・現預金の違い

前節で全体の問題意識を整理したうえで、まずは「500万円」が法制度上・申請実務上で何を意味するかを明確にしておきます。

申請・経営判断の方向性としては、単に口座に一時的に500万円を置く発想に頼るよりも、どの手段で財産的基礎を示すか(決算による自己資本、金融機関の証明、あるいは継続実績)を先に検討するほうが、申請後の説明責任や承継時の影響を抑えやすい傾向にあります。

- 法的に「500万円」は軽微な工事の上限(建築一式は1,500万円)として規定される一方、許可要件の「財産的基礎」は別の判断軸である。

- 財産的基礎は複数の示し方があるため、証明手段ごとの実務上のメリット・リスクを比較して選ぶことが実務的に合理的である。

- 都道府県ごとに運用差や残高証明の有効期間など実務ルールが異なるため、申請先の手引きを早めに確認することが重要である。

500万円は『工事を請け負える上限』と『財産要件』で意味が違う

建設業法上、「軽微な建設工事」の範囲として、建築一式工事以外は1件の請負代金が税込500万円未満であれば許可不要とされる一方、許可の財産的基礎(資金力の証明)は別枠の要件で扱われます。

税込で判断される点は実務で見落とされやすいチェック項目です。

たとえば契約書に税抜490万円と書かれていても、消費税を加えると許可が必要になる可能性があるため、見積もりや請負金額の算定で税込金額を起点に判断する必要があります。こうした金額基準は国の説明資料や地方整備局の手引きで明示されています。出典:国土交通省

一般建設業許可で求められる財産的基礎の考え方

許可申請における「財産的基礎」は代表的には(1)直近決算の自己資本(純資産)が500万円以上であること、(2)申請時点で500万円以上の資金調達能力があること(残高証明や融資証明等)、(3)過去5年間継続して許可を受けて営業している実績—のいずれかで満たす運用がなされています。

選択肢ごとの将来説明責任(金融機関・元請・行政への説明のしやすさ)を評価基準にすることが実務上の判断軸になります。

たとえば残高証明で一時的に資金を用意する方法は短期スピードが利点ですが、その後の通帳や決算との整合性を求められる場面があり、増資や正式な融資で証明する場合は説明は簡潔になるが準備に時間やコストがかかる点を踏まえる必要があります。出典:行政書士法人Tree

自己資本・資本金・現預金の違い(実務上の落とし穴と回避策)

会計用語としての自己資本(貸借対照表の純資産合計)と、法人登記上の資本金、銀行口座の現預金は性質が異なります。

申請で最も誤解されやすいのは「資本金=申請要件を満たす」と安易に考えることです。

具体的な落とし穴として、資本金が低くても留保利益等で自己資本がプラスであれば要件を満たすケースがある一方、帳簿上の自己資本と申請時の通帳残高が大きく乖離していると説明を求められやすくなります。回避策としては、申請前に決算書と通帳を並べて整合性を確認し、必要なら税理士や行政書士と決算書の見せ方(注記や補足資料の用意)を相談することです。

新規申請・更新・業種追加で見られ方はどう違うか(場面別の判断基準)

実務では、新規申請が最も厳格に財産的基礎を確認される傾向があり、更新時は過去の営業実績が重視される場合が多いという運用が一般に見られます。

新規なら決算書・残高証明のいずれで要件を満たすかを早めに確定することが重要です。

業種追加では追加する工種ごとに技術要件や経歴が問題になり、財産的基礎は総合的に見られるため、業種追加のタイミングで短期的に残高を作るだけでは不十分な場合があります。申請先の手引きや事前相談で、どの場面でどの証拠が重視されるかを確認しておくと実務上の手戻りを減らせます。出典:マネーフォワード クラウド

建設業の経営者が先に確認すべき3つの数字

最初に確認すべきは、(A)直近決算の純資産、(B)申請時点で出せる口座残高や融資枠、(C)今後6〜12か月の資金繰り見通しです。

特に直近決算の純資産と申請時の通帳残高の整合性は申請時の安全弁になります。

判断の目安として、短期対処(残高証明で申請)を選ぶ場合は通帳の前後履歴や借入契約書など説明できる証憑を必ず準備し、可能ならば金融機関への事前相談や申請先行政庁の窓口確認を行ってください。残高証明の有効期間等は自治体ごとに運用差があるため、事前確認で不要なリスクを回避できます。出典:マネーフォワード クラウド

ここまでで、500万円という数字が持つ二面性と、申請時に現実的に検討すべき証明手段が整理できたはずです。実際の申請では、次に通帳の動きや一時的な資金調達の扱いを詳しく検討する必要があります。

見せ金とは何か、どこまでが危ないのか

これまでの整理を踏まえると、見せ金に頼るかどうかは「短期的な申請通過」と「その後の説明責任・承継・取引継続性」のどちらを重視するかで判断の方向性が定まることが多いです。

- 残高を一時的に作る行為は書面上は資金調達能力を示せても、通帳や決算との整合性で疑義を持たれやすい。

- 親族借入や短期借入、金融機関の融資証明は性質が異なるため、証拠と説明の仕方で行政・元請・金融機関の受け止めが変わる。

- 発覚リスク(通帳照会、追加資料要求)と発覚後の罰則・許可取消しの可能性を天秤にかけ、説明可能な証憑を整えるのが実務的に有利である。

見せ金の典型例と行政が問題視するポイント

典型的な見せ金は、残高証明の基準日だけ大口を入金し、証明取得後すぐに返金または出金するパターンです。こうした動きは申請段階では一時的に資金力を示せるものの、審査の過程で通帳の前後日付の取引履歴を提出させるケースがあり、そこで不自然な入出金が見つかると疑義が生じます。税込での金額判定や、発注者提供の材料費の扱いなど、金額算定のルール自体を誤ると根本的な違反につながる点は見落としやすいチェック項目です。

法制度としては、請負代金の額で軽微な工事かどうかを判断し(建築一式は1,500万円、その他は500万円が目安)、許可要否はこれと別の財産的基礎の判断とされます。出典:国土交通省

親族借入・短期借入・正規融資は同じではない

資金を一時的に用意する手段は複数あり、表面的にはどれも残高を作る点で似ていますが、内実と説明可能性で扱いが変わります。金融機関からの正式な融資や融資可能証明は、資金の「正当な調達能力」を示す証拠として受け入れられやすい一方、親族や知人からの一時借入は文書化されていないと説明力が弱く、後日の照会で整合しないと判断されるリスクが高まります。借入を使う場合は借用書や返済条件、振込履歴などの証憑を事前に整えることが回避策になります。

都道府県によっては融資証明書で代替できる場合があるため、金融機関との連携と申請先への事前確認が実務上の必須事項です。出典:行政書士法人Tree

見せ金が発覚しやすい場面

発覚しやすい典型場面は次のとおりです。通帳の前後数日のコピー提出を求められたとき、決算書と通帳残高が整合しないとき、または申請内容について追加説明を求める審査過程で不自然な資金移動が浮き彫りになったときです。たとえば基準日の数日前に一括入金があり、基準日後に即時出金されている場合、審査官は資金の恒常性や出所を疑います。

実務上の回避策としては、(1)基準日前後の通帳履歴を整理して不自然な移動がある場合は予め注記や借入契約書を用意する、(2)金融機関の融資証明や借入約定書で経緯を示す、(3)可能なら決算上の自己資本で要件を満たすルートを優先する――といった手順が有効です。こうした準備があれば審査時の追加質問に対して速やかに回答できます。

発覚した場合のリスク

審査で虚偽や不正な書類提出と判断された場合、行政処分(許可取消しや業務停止)や欠格期間の設定など重大な制裁があり得ます。さらに、悪質な虚偽申請は罰則(刑事罰)の対象となる可能性もあり、実務上は重く受け止めるべきリスクです。許可取消し等の行政処分は事業継続に直結するため、短期的な手戻りで済まない点が経営判断で最も重い負担になります。

過去の行政告示や解説では、虚偽の申請書類提出に対して6か月以下の拘禁または100万円以下の罰金が科され得る旨が示されているため、書類の整合性は経営リスク管理の要です。出典:中川総合法務オフィス(逐条解説)

「みんなやっている」が判断基準にならない理由

地域や業界において「実務上よくある対応」が存在するのは事実ですが、その慣行だけを根拠に行動するのは危険です。運用は都道府県や審査担当者によって差があり、ある地域で通用した手法が別の地域や別の担当者のもとでは問題視されることがあるためです。承継や入札、金融審査の観点からは『その説明が第三者に通用するか』を優先基準にすることが実務上有効です。

具体的には、承継を見据える場合に一時的な残高作成で許可を取得しても、将来の決算や経審、元請との取引で説明できないと信用を失い、結果的に事業価値が損なわれる可能性があります。したがって実務的には、証憑の整備・金融機関との事前折衝・申請先への事前相談を優先し、見せ金に頼るのは最終手段と考えるのが合理的です。

上記を踏まえれば、通帳の動きや資金調達の説明可能性を整えることが申請の安全性を高め、承継や入札を見据えた長期的な経営判断につながります。

500万円が足りないときの合法的な対応策

- 直近決算で自己資本確認

- 残高証明の実務手順

- 融資証明・増資・役員借入の比較

- 証憑整備と金融機関連携

前節の通帳・資金の整合性の重要性を踏まえ、申請を安全に通すためには証拠力のある方法を優先し、短期的な見せ金に頼るのは最終手段とする判断が現実的です。

見通しを立てやすくするための方向性としては、(1)決算で自己資本を満たせないかをまず確認し、(2)残高証明や融資証明を利用する場合は事前に金融機関と行政窓口で取り決めを済ませ、(3)増資や正式融資など将来の説明責任が果たせる手段を優先する、という順序が実務上の合理性を高めます。

- 直近決算の自己資本(純資産)で要件を満たせるかを最初に検証する。

- 残高証明で対応する場合は発行日・通帳前後の説明資料を準備し、自治体ごとの有効期間を確認する。

- 融資証明や増資など、説明可能性が高い方法を優先し、見せ金は補完的に考える。

直近決算の自己資本で満たせるかを先に確認する

申請時の最も確実な方法は、貸借対照表上の純資産(自己資本)で500万円を満たすルートを検討することです。決算書上で純資産が500万円以上あれば、残高を一時的に作る必要は原則ありませんし、第三者(行政・元請・金融機関)への説明も簡潔になります。出典:行政書士法人Tree

具体的な判断基準としては、直近の確定決算の純資産額を確認し、必要であれば税理士と相談して注記や補足資料を整備します。落とし穴は、決算上は黒字でも現金化できない資産構成(固定資産偏重など)で、現金不足が短期的事業継続を圧迫するケースです。回避策は、決算説明資料に資金繰り計画を添え、金融機関に事前説明しておくことです。

残高証明書を使う場合の実務フロー

残高証明で申請する場合、銀行に依頼して発行日を申請直前に合わせるのが一般的ですが、自治体によっては「発行日からの有効期間」を指定していることがあるため、事前確認が不可欠です。出典:マネーフォワード クラウド(建設業許可の500万円残高証明)

実務フローの例:(1)申請日を決める、(2)使用する口座を確定し通帳履歴を整理する、(3)金融機関に残高証明の発行を依頼(手数料・発行日を確認)、(4)通帳前後の入出金について説明資料(借入契約・振込明細)を用意しておく、(5)申請窓口に提出する、という順。残高証明の発行日は申請の直近であることが求められるため、発行スケジュールを金融機関と合わせることが実務上の重要行動です。

落とし穴として、複数口座の合算や個人口座の利用について自治体の運用が分かれる点があります。事前に申請先の手引きや窓口で「合算可否」「名義要件」を確認し、必要であれば金融機関に合算証明を依頼してください。

融資証明書・融資可能証明書が使えるケース

金融機関が発行する融資証明書や融資可能性の書面は、残高証明の代替として認められる場合があり、証明力が高い選択肢です。ただし、都道府県やケースにより取り扱いが異なるため、申請前に窓口確認する必要があります。出典:みまもり行政書士事務所

具体例としては、日本政策金融公庫等の公的機関が発行する「融資決定書」や「融資可能の照会回答」が挙げられます。判断基準は、証明書が法人名義であること、融資の条件が明示されていること、発行日や有効期間が申請に合致していることです。落とし穴は、金融機関発行でも「融資条件が厳しく未実行」の場合に自治体が慎重に扱う例がある点で、回避策は金融機関との事前面談で証明内容を明確にし、申請先にその旨を説明して合意を得ておくことです。

増資・役員借入・口座整理などの現実的な代替策

中長期的な安定性を重視するなら、増資や正式な役員借入など「説明が一貫する」手段が望ましいです。増資は登記手続きや出資受領の記録が残り、第三者に説明しやすい一方、時間と費用がかかります。役員借入は契約書を整えることで説明力を高められますが、返済計画の明示が必要です。

判断基準としては、(A)承継や入札を視野に入れるか、(B)申請の緊急度、(C)資金コストを比較し、短期のコストで済ませるか中長期の信用を優先するかを決めます。実務上の失敗例は「証憑が不十分なまま一時借入で残高を作り、後に説明不能でトラブルになる」ことです。回避策は、増資・借入契約・振込履歴・取締役会議事録等の書類を用意しておくことです。出典:建設承継ナビ

見せ金を避けるための比較軸と実務的決定フロー

短期スピード、証憑の説明力、費用、承継後の影響という4軸で選択肢を比較すると、一般に次の優先順位が実務的に妥当です:自己資本→融資証明→増資→残高証明(十分な説明資料付き)→見せ金(最終手段)。経営判断としては『第三者(金融機関・元請・行政)に説明できるか』を最優先のチェック項目にすることが失敗を避ける近道です。

短期で残高証明を使う場合でも、通帳前後の説明資料、借入契約書、金融機関の照会結果をセットで用意することでリスクをかなり低減できます。これらの準備は承継や入札の局面でも評価されやすいため、申請の場面だけでなく将来の経営判断を見据えた選択が重要です。

以上の観点を踏まえると、申請時の最適解は自社の経営計画と承継の見通しを照らし合わせて決めることになり、その判断は経審・入札対応の準備にも直結します。

都道府県ごとの運用差と申請実務の確認ポイント

前節で申請時の証憑整備の重要性を確認したうえで、申請先の都道府県ごとに運用が異なる点を把握し、事前確認と書類の整合性を優先して進めるのが現実的な判断方向です。

- 残高証明や融資証明の「有効期間」「名義」「合算可否」は自治体で運用が分かれるため、申請前に必ず手引きと窓口確認を行う。

- 金融機関が発行する書面は説得力が高いが、発行内容(実行済みか可否・条件の有無)を明確にしておかないと自治体や元請に疑義を持たれやすい。

- 通帳の前後履歴や借入契約など説明できる証憑をセットにすることで、短期的な残高証明を用いる場合のリスクを下げられる。

残高証明の有効期間は自治体で差が出やすい

残高証明書が「いつ発行されたものを有効とするか」は都道府県によって取り扱いが異なり、一般に申請日の直前〜数週間以内の発行を求められるケースが多く見られます。運用差としては「発行日から1か月以内」「発行日から2週間以内」など幅があるため、発行スケジュールを金融機関とすり合わせたうえで、申請先の手引きや事前相談窓口で具体的な日数を確認してください。出典:マネーフォワード クラウド(建設業許可の500万円残高証明)

実務上の判断基準は、申請日から見て「通帳の直近履歴と矛盾がないか」を説明できるかです。たとえば、残高証明の基準日に合わせて短期借入で500万円を用意した場合、通帳の前後に借入・返済の明確な履歴(振込明細、借入契約書等)があれば説明力が高まります。落とし穴は「発行日は合っているが通帳の前後で即時出金されている」ケースで、審査官が恒常性のなさを疑う可能性が高くなります。回避策としては、発行前に金融機関へ残高証明の正確な発行日と手数料・所要日数を確認し、発行直前まで通帳の入出金を最小化しておくことです。

受け入れられる証明書類は一律ではない

残高証明以外に「融資証明書」や「融資可能証明書」を認める自治体もありますが、受け入れの可否・書式・記載事項(融資実行済みか、融資枠の明示か等)はまちまちです。金融機関が発行する書類でも「融資決定通知」「融資可能性の回答」など種類があり、自治体がどの形式を受け入れるかは事前確認が必須です。出典:行政書士法人Tree(財産的基礎要件の整え方)

具体例としては、ある都道府県では「口座残高証明のみ」が原則で融資証明は不可と明記されている一方、別の都道府県では「金融機関の融資証明書を可とするが、融資条件の写しを添付せよ」としていることがあります。判断基準は、提出する書類が「申請者の資金調達能力を第三者が客観的に判断できるか」です。落とし穴は金融機関の担当者との認識齟齬で、例えば「融資可能」との非公式コメントだけで申請すると自治体に受理されないことがあります。回避策は、金融機関に書面(所定の書式がある場合はその書式)で発行してもらい、発行日や記載内容を申請先窓口に事前にメール等で確認しておくことです。

法人名義・個人名義・複数口座の扱い

法人申請では原則として申請法人名義の口座残高や証明が求められますが、実務上は法人代表者個人名義の口座を認める運用をする自治体もあります。ただしその場合でも「個人資産の持込みの理由」「事業との関連性」を説明できる資料(融資契約書、出資証明、親族間借入の契約書)を求められることが多い点に注意してください。

複数口座の合算を可とするか否かは自治体ごとに運用が分かれるため、合算を予定する場合は金融機関で合算証明が可能かを確認し、申請先にも合算での説明が許容されるか事前確認を取ることが実務上の鉄則です。

落とし穴としては、複数口座を合算して残高を作ったものの、提出を求められた際に口座間の資金移動を裏付ける振込明細や契約が不十分で説明できないケースです。回避策は、合算の手順を振込履歴で明確に残し、合算前の各口座の出所(売掛金、借入、資本金)を示す書類を準備しておくことです。

追加資料を求められやすいケース

自治体が追加資料を要求しやすいのは、通帳の動きに不自然さがある場合、残高がちょうど基準金額(例:500万円ちょうど)である場合、または申請書や決算書の数値と通帳履歴に乖離がある場合です。実際に求められる追加資料は通帳の前後数か月分コピー、借入契約書、振込明細、役員会議事録、融資内諾書など多岐にわたります。

判断基準としては「提出資料が申請時点の財務状況を第三者が再現できるか」です。落とし穴は、追加資料が準備できず審査が滞ったり、不備が理由で補正指示が出て許可が遅延することです。回避策は、申請前に想定される補足資料リストを作成し、通帳前後の注記や借入契約の写しを先に揃えておくことです。また、事前相談窓口で過去の類似ケースの取り扱いを聞いておくと、想定外の資料要求を減らせます。

都道府県別チェックリストに入れるべき項目

申請前に各都道府県ごとに確認すべき最低限のチェック項目を作っておくと実務がスムーズになります。項目例は次のとおりです。

- 残高証明の「有効期間(発行日から何日以内か)」

- 受け入れ可能な証明書類(残高証明・融資証明・融資可能性照会等)の種類と記載要件

- 法人名義以外(代表者個人名義等)の可否と必要な補足書類

- 複数口座合算の可否と合算証明の要否

- 電子申請の可否と添付書類の扱い(原本提出の有無)

- 事前相談窓口(担当部署・連絡先)と事前照会に対する回答の有効性

これらの項目を申請前チェックリストとして用意し、金融機関・税理士・行政書士と共有しておくことで、申請時の不備や手戻りを最小化できます。自治体ごとの手引きに基づく具体的な運用差を押さえておくことが、承継や経審・入札対応における後のトラブル防止につながります。出典:国土交通省 東北地方整備局(建設業許可手引き)

都道府県ごとの運用差を前提に、申請先手引きの確認・金融機関との事前協議・通帳や借入に関する証憑整備を優先すれば、短期対応と中長期の信用維持のバランスを取った実務判断がしやすくなります。

承継・M&Aで500万円要件を見るときの注意点

- 株式譲渡と事業譲渡の違い

- 地位承継認可の要件

- 経管・専任技術者の維持

- 元請・金融機関への事前説明

前節の申請実務を踏まえると、承継やM&Aの場面では「許可の地位が移るか・移らないか」と「移す場合に必要となる証憑のレベル」が最優先の判断軸になりやすく、短期的な残高作成よりも承継後に第三者に説明できる体制構築を重視する判断が実務的に有利です。

- 株式譲渡は法人格を変えないため許可自体は原則継続するが、経営業務管理責任者や専任技術者の変更は届出や補強が必要となる。

- 事業譲渡・合併・会社分割などで建設業の地位を承継するには、所定の認可を得ることで「許可の地位承継」が可能だが、承継先が許可要件を満たしていることの立証が必須である。出典:国土交通省「建設業者の地位の承継について」

- 承継は許可だけで完結せず、経営事項審査(経審)・元請実績・金融機関評価などへの波及を想定した証憑整備が不可欠である。

株式譲渡(売買)で何が変わり、何を確認すべきか

株式譲渡は会社の所有構造を変えるだけで法人格は存続するため、建設業の許可番号自体は原則としてそのまま継続します。しかし、経営業務管理責任者や専任技術者が交代する、あるいは代表者が替わる場合は届出や追加の書類提出が求められる点が実務上の要点です。

具体的には、株式譲渡後に代表者・経管・専技の構成が変わるなら、変更届出や再選定した人の経歴証明、継続して許可要件を満たすための補強(例:専任技術者の雇用契約、常勤の配置計画)を整えておく必要があります。落とし穴として、株式譲渡であっても主要取引先や金融機関が「事実上の支配者が変わった」と判断して契約条項(契約解除・保証再手続き)を発動するケースがあるため、元請契約や融資契約の条項チェックは必須です。回避策は譲渡前に主要契約の条項確認を行い、必要があれば元請・銀行へ事前説明や同意取得の調整を進めておくことです。出典:日本財務戦略センター(建設業M&A実務ガイド)

事業譲渡・合併・会社分割で許可を承継する際の実務的ハードル

事業譲渡や合併・会社分割で営業の「主体」が変わる場合、改正建設業法に基づく地位の承継認可制度を利用すれば新規取得なしに許可を承継できますが、承継先が許可要件を満たしていることを証明することが前提です。出典:国土交通省(建設業者の地位の承継について)

判定ポイントは次のとおりです。①承継対象が「建設業の全部」か否か、②承継先が経営業務管理責任者・専任技術者・財産的基礎等の要件を満たすか、③承継の手続(事前認可の申請時期や添付書類)が適切か、④元請契約や債務の扱いが整理されているか、という点です。落とし穴は「承継先が形式的には要件を満たすが、実務上の継続性(現場体制や社会保険の継続等)が不足している」場合で、認可が得られない、あるいは条件付き許可となるリスクがあります。回避策としては、分割計画書や譲渡契約に工事実績の引継ぎ、契約名義変更手続、保証人・元請との合意条項を明記し、事前に許可行政庁と相談して認可基準を確認することです。出典:行政書士法人Tree(承継手続の実務)

親族承継・社内承継で注意する「一時的な残高対策」の評価軸

親族承継や役員・幹部への社内承継は、外部M&Aよりも説明しやすいケースが多い反面、承継後の更新や経審で説明できる継続性が求められます。短期的に500万円を作るだけの対応は、承継後に経審や元請の信用調査で不十分と判断される可能性があり、長期的な事業維持を優先する判断が望ましいです。

実務的には、承継後に提出する決算や通帳の整合性、社会保険・労働保険の継続加入状況、現場運営体制(主任技術者や専任技術者の常勤配置)を整備することが重要です。落とし穴は「承継直後の申請は通ったが、その後の決算で自己資本が急速に悪化し、更新時に問題になる」ケースです。回避策として、承継計画に数年間の資金繰り計画を組み込み、必要なら承継前に増資や正式な融資を確保しておくと説明力が高まります。

売却を検討する前に見るべき判断基準(承継 vs 売却の分岐)

500万円要件が理由で売却を考える場合、売却が唯一の選択肢かどうかは複数の観点で判断する必要があります。主な判断軸は受注基盤の安定性、後継者の有無、許可・経審・元請実績の価値、資金繰りの逼迫度です。特に公共工事を狙う場合は経審のP点やX2(自己資本・利益の点数)が入札で重要となるため、単に許可を得るだけでなく、経審対策を含めた判断が必要です。

売却が合理的と考えられる条件の例:①後継者不在で運営継続が困難、②資金繰り悪化で短期的な復調が見込めない、③元請との関係が希薄で事業価値を外部に譲渡する方が高く評価される場合。逆に継続や社内承継が有利な場合:①堅実な受注基盤が残る、②幹部に事業を任せられる人材がいる、③増資や融資で財務改善が可能、などです。落とし穴は500万円要件のみを理由に急いで売却を選ぶこと。回避策は、短期的な資金手当(融資証明・増資)と中長期の承継計画を比較したうえで外部評価(M&Aアドバイザーの査定等)も得て判断することです。出典:建設承継ナビ(承継手続と判断基準)

承継時に確認したい許可・経審・元請実績の扱い

許可の「地位承継」が認められた場合でも、経審の点数や元請の実績扱いは個別に確認が必要です。経審では自己資本や平均利益が点数化されるため、承継先の財務状況によってはP点やX2の評価が変わる可能性があります。出典:CIAC(経審の自己資本点数解説)

実務上の注意点は、工事実績の名義変更や請負契約の継続扱い、入札参加資格の引継ぎ条件などが元請や発注機関でどう扱われるかです。落とし穴は、許可が承継されても入札参加資格や過去の実績評価が個別に見直され、受注に影響が出ること。回避策は、承継前に主要元請と協議して実績の引継ぎ方法を確認し、入札要件に合わせた事前手続きを行うことです。

承継やM&Aにおける500万円要件の扱いは、法制度(地位承継認可)と実務上の説明責任の両面を整理することが不可欠であり、その整理ができれば次は具体的な証憑整備と申請タイミングの調整に意識が向きます。

経審・入札・元請実績にどう影響するか

- 残高証明と経審点は別物

- 公共入札で重視される継続性

- 元請が見る『説明できる資金』

- 短期対応と財務改善の棲み分け

承継や許可取得の場面で500万円の扱いを考えるときは、「許可を取ること」と「入札や取引で評価される経営力」は別の評価軸である点を踏まえ、短期的な見せ方より継続的に説明できる財務基盤を優先する判断が現実的です。

- 許可申請時の残高証明と、経営事項審査(経審)での自己資本評価は目的と算出方法が異なるため、両者を別々に整備する必要がある。

- 公共入札では単発の残高より決算の継続性や経審のP点が重視されるため、短期の見せ金で入札競争力を確保するのは不安定である。

- 元請・金融機関は「説明できる資金」を評価するため、融資証明・契約書・通帳履歴など証憑一式を用意しておくことがリスク低減につながる。

500万円の残高証明と経審の自己資本評価は別物

残高証明は申請時点の資金調達能力の証明に使われる一方、経審での自己資本評価は決算書に基づく点数化(X2等)であり、評価の目的・計算方法が異なります。経審では自己資本や平均利益が点数化され、総合評定値Pに反映されるため、短期の残高だけでは経審の評価は高まりません。

判断基準としては「公共工事を見据えるか」が分岐点です。公共案件重視なら自己資本改善や利益改善を優先し、民間中心で短期受注が主なら残高証明で対応する余地があります。落とし穴は残高を一時的に作って許可は得たが、決算で自己資本が低いままで経審や入札で不利になるケースで、回避策は決算改善計画と短期資金の説明資料を同時に整備することです。

入札参加資格では財務の継続性が見られやすい

公共入札では、入札参加資格や配点に経審点が反映されるため、審査時に「一時的な残高」で説明がついても入札競争力は限定的です。発注者は関係書類や過去の決算で企業の継続的な財務健全性を確認する傾向があります。

具体例:短期的に残高を作って許可を取っても、経審のP点が低ければ公共案件での落札順位は下がります。落とし穴は、入札参加後に契約履行能力で問題が生じ、契約不履行・信用低下につながることです。回避策は入札前に経審の想定点を算出し、必要なら増資や短期融資で自己資本率を改善してから入札に臨むことです。

元請や金融機関から見た「説明できる資金」の重要性

元請企業や金融機関は、申請者の資金がどのように調達され、どの程度持続可能かを重視します。たとえ残高証明があっても、資金の出所や返済計画が不明確だと信用は得られません。融資決定通知や正式な借入契約、振込履歴などをセットで提示できるかが、信用獲得の実務基準です。

落とし穴は、親族や知人からの一時的借入を証憑不足で示し、元請や銀行の信頼を失うことです。回避策は借入契約書・返済計画・金融機関の照会回答を事前に揃え、主要元請や銀行へ事前説明をしておくことです。

一時対応と財務改善を分けて考える

申請を通すための短期対応(残高証明での対応等)と、中長期的な財務改善(増資・営業拡大・コスト改善)は目的が異なります。経営判断としては両者を並行で計画し、短期対応が将来の信用を損なわないよう証憑と改善計画をセットにすることが重要です。

具体的には、短期融資や融資証明で申請しつつ、同時に増資や受注拡大策を進めると良いでしょう。落とし穴は短期対応だけで終わり、その後の決算悪化で更新や経審で問題が生じることです。回避策は短期措置の用途と返済原資を明確化した上で、経審を見据えた改善スケジュールを作成することです。

経営者向けの簡易判断フロー

実務での判断は「許可が最優先か」「公共入札を視野に入れるか」「承継を見越すか」の3点で分岐します。公共案件や承継を重視するなら、自己資本改善と経審対策を優先し、短期の残高作成は補完策とするのが現実的です。

落とし穴は500万円だけに注目して全体戦略を欠くこと。回避策としては、税理士・行政書士・金融機関と協議した上で、許可取得、経審対策、承継計画を統合したアクションプランを作成することが推奨されます。出典:国土交通省(建設業の許可等に関する基礎情報)

以上の観点を踏まえれば、500万円の扱いは単発の問題ではなく、経審・入札・元請評価を含めた総合的な経営判断の一部であることが明確になり、次は具体的な数値目標と証憑整備に意識を移すのが合理的です。

よくある質問と判断に迷うケース

状況に応じては短期対応で許可を得ることも考え得るが、将来の承継・入札・金融評価を見据えるなら「説明できる証拠」を優先する判断が実務上は安定しやすい方向です。

- 口座に一日だけ500万円があれば形式的には残高証明を取得できても、通帳の前後履歴で説明できないと審査で疑義が生じやすい。

- 親族からの借入は文書化・振込履歴・返済条件を揃えれば受け入れられることが多いが、説明が不十分だと不正と判断される危険がある。

- 資本金が500万円未満でも、直近決算の純資産や融資証明で財産的基礎を示せる場合があるため、資本金のみで判断しないことが重要である(自治体による運用差に注意)。

口座に500万円が1日だけあれば許可は取れますか

短く言えば「形式的には残高証明を取れるが、それが審査で十分とされるかは別問題」というのが実務的な受け止め方です。建設業許可の財産的基礎は、自己資本や資金調達能力で判断され、残高証明は資金調達能力を示す一手段に過ぎません。出典:国土交通省(建設業の許可とは)

具体例として、申請日直前に一括で500万円を振り込んで残高証明を取得し、申請後すぐに返金したケースでは、窓口から通帳の前後数日のコピーや借入契約書の提出を求められることが典型的です。審査官は恒常性(継続的な資金保有能力)や資金の出所を重視するため、たとえ残高証明があっても通帳履歴で一時的な入金・即時出金が確認されると説明責任が発生します。

判断基準としては『その資金の出所と継続性を第三者に説明できるか』が最も実務的です。回避策は、もし短期的に口座残高を利用するなら、借入契約書・振込明細・返済計画書を事前に用意し、金融機関の正式な確認書(融資決定通知や融資可能性の文書)を添えて申請することです。これにより「一時的入金」の説明力が高まり、疑義を減らせます。

親族から借りた500万円でも問題ありませんか

親族からの借入自体は法律で禁止されていませんが、申請時に第三者が見て「事業資金としての正当性」が示せるかが評価の焦点となります。

実務上、親族借入を用いる場合は以下を揃えることが基本的な回避策になります:借用書(返済条件の明記)、振込明細(実際の資金移動の裏付け)、場合によっては債権者の身元確認資料です。これらが揃っていれば自治体の審査で受け入れられることが多い一方、口約束や曖昧なメモだけで済ませると「資金の実態が不明」と判断されるリスクが高まります。

実務上の失敗例は、親族間の貸借を証憑不足で示して申請後に追加資料を求められ、対応できずに手続きを中断したケースです。回避策としては、親族との間でも正式な借用書を作成し公正証書での債務承認を検討する、あるいは金融機関の短期融資を併用して説明力を強化することが有効です。

資本金が500万円未満でも許可は取れますか

資本金と自己資本は別概念であり、許可要件は「自己資本(純資産)」や「資金調達能力」で判断されるため、資本金だけで可否を決めるべきではありません。出典:マネーフォワード(建設業許可の財産的基礎)

判断基準は、直近決算で貸借対照表の純資産が500万円以上あるか、あるいは残高証明や融資証明などで500万円以上の資金調達能力を示せるかです。具体例として、資本金が300万円でも剰余金等で純資産が500万円を超えていれば要件を満たすケースがあります。

落とし穴は「資本金だけで安心する」ことと、決算書の注記や貸借の内訳が不明瞭で審査官に説明できないことです。回避策は税理士と連携して決算書の注記を整え、必要なら試算表や金融機関の説明書を添付して財務の実態を明確に示すことです。

更新時にも毎回500万円の証明が必要ですか

更新時(許可の有効期間は原則5年)については、新規申請ほど厳格に残高証明を求められない傾向がありますが、自治体や個別ケースによっては追加資料を求められることがあります。出典:国土交通省(建設業の許可等)

実務上の判断基準は、過去の営業実績や決算等で財務の継続性が確認できるかどうかです。5年間の営業実績がある場合、自治体は継続実績に基づいて財産的基礎を認める傾向がありますが、経営状態が悪化している場合は更新時に補足資料や残高証明を求められることがあります。落とし穴は更新時に資料不足で補正を繰り返し、更新期限に間に合わず一時的に許可が切れるリスクです。回避策は更新の6か月前から決算整理と必要資料のチェックを行い、早めに行政窓口と相談することです。

500万円が理由で廃業・売却を考えるべきですか

500万円要件のみで即座に廃業や売却を決めるのは短絡的であり、受注基盤・後継者の有無・経審や元請実績など複数要素を総合して判断するべきです。

判断基準の例を挙げると、(A)後継者がいない、(B)資金繰りが深刻で短期回復の見込みがない、(C)主要取引先との関係が希薄で事業の価値を外部に譲渡した方が高評価が期待できる、などが売却の選択肢を強めます。一方で、堅実な受注基盤や社内に運営可能な人材がいる、増資や融資で財務改善が見込める場合は継続や社内承継が合理的です。

実務上の回避策は、まず短期的な資金手当(融資証明・増資)で許可取得の目処をつけ、その上で承継計画や経審強化策を比較検討することです。売却を含めた選択を検討する際は、M&Aアドバイザーや税理士の外部評価を得て、許可・経審・元請実績の見える化を行ったうえで意思決定するのが安全です。出典:建設承継ナビ(承継手続と判断基準)

以上のQ&Aを踏まえると、単独の「500万円問題」だけで判断を固めるのではなく、申請の即時性・承継の長期性・入札や金融評価への影響を総合して選択肢を比較することが重要であり、その比較のための次の作業は証憑の棚卸しと外部専門家への相談になります。

Q&A

- 500万円は具体的に何を意味しますか(許可と工事金額の違い)?

-

判断の方向性としては、500万円は「軽微な工事の上限」としての基準と、許可申請時の財産的基礎を示す要件という別の意味合いがあると考えるのが実務的です。

補足:建設業法では、建築一式を除く工事で1件の請負代金が税込500万円未満であれば軽微な工事とされ許可不要となる一方、許可を取るための財産的基礎(自己資本や資金調達能力)は別に審査されます。

- 残高証明に有効期限はありますか、どのくらい前の証明が使えますか?

-

結論としては、有効期間は自治体の運用で差があり、申請先の手引きを必ず確認するのが現実的です。

補足:実務上は「発行日から2週間〜1か月以内」などの運用が多く見られますが、都道府県ごとに扱いが異なるため、残高証明を取得する前に申請先へ有効期間の確認を取ることが重要です。

- いわゆる「見せ金」は実務でどこまで許されますか、発覚したらどうなりますか?

-

判断の方向性としては、一時的な資金移動で残高を作ることは実務上行われることもあるが、通帳や決算と整合しない場合は重大な疑義を招きうるため、説明できる証憑を用意することが必要です。

補足:虚偽の申請や不正行為と判断されれば許可取消や欠格期間、悪質な場合は刑罰の対象となる可能性があります。審査で通帳前後の追加提出を求められることがあり、不自然な取引があると否認・取消の理由になります。

- 融資証明書や融資可能証明で500万円の代替はできますか?手続きはどう進めるべきですか?

-

結論は自治体により可否や求められる書式が異なるため、金融機関と連携しつつ申請先に事前確認を行うことが肝要です。

補足:金融機関の「融資決定通知」や「融資可能性の回答」は有力な代替手段になり得ますが、自治体によっては残高証明のみを原則とすることもあるため、事前に申請先の取り扱いを確認し、金融機関に必要な記載事項(法人名義・金額・発行日等)を明確に依頼してください。

- M&A・事業承継のときに500万円要件はどう扱われますか(株式譲渡と事業譲渡の違い)?

-

判断の方向性としては、株式譲渡では法人格が残るため許可は原則維持される一方、事業譲渡・合併・分割等は地位承継の認可手続きが必要となり、承継先の要件充足が重要です。

補足:2020年改正で導入された事前認可制度により、事業譲渡等で建設業の地位を承継する場合は所定の認可を得れば許可を引き継げますが、承継先が経営業務管理責任者・専任技術者・財産的基礎等の要件を満たすことを立証する必要があります。

- 経審(経営事項審査)や入札で500万円の扱いはどう影響しますか?

-

結論として、許可申請時の残高証明は経審での自己資本評価とは別であり、公共入札では経審のP点や自己資本の点数が入札評価に影響するため総合的な財務改善が重要です。

補足:経審の自己資本点数や平均利益点数(X2等)は決算数値に基づき点数化されるため、単発の残高では経審点は上がりません。公共案件を視野に入れるなら決算改善や経審対策を優先する必要があります。

- 銀行残高証明や融資証明の取得にかかる日数・手数料・書式はどのように確認すればよいですか?

-

結論は、銀行ごとに手続き・所要日数・手数料が異なるため、利用予定の金融機関に事前照会して必要書式と発行スケジュールを確認することが最短で確実です。

補足:一般に残高証明の発行には窓口申請やオンライン依頼があり、即日〜数営業日かかること、手数料が発生することが多いです。実務的には申請日を決めてから金融機関と発行日の調整を行い、通帳前後の動きが説明できるようにしておくと審査対応がスムーズになります。

- 過去に「見せ金」が発覚して許可取消や処分になった事例はありますか?

-

結論として、虚偽や不正が認定されれば許可取消や公告などの行政処分事例があり得るため、書類の整合性は厳重に保つべきです。

補足:自治体の公告や公表資料には許可取消事例が掲載されており、取消事由には虚偽の申請や重要事項の記載漏れ等が含まれるため、申請書類と添付証憑の整合性を事前に確認することが重要です(事例は各都道府県の公告で確認可能)。

- 見せ金を避ける具体的な代替手段は何がありますか(費用・期間の目安)?

-

判断方向としては、増資・正式融資・融資決定書の取得・複数口座の正規合算など、説明力と持続性が高い手段を優先するのが実務的です。

補足:増資は登記手続きと時間・費用がかかるが第三者説明力が高く、正式融資は審査に時間がかかるが金融機関の関与が信用力に繋がります。短期のエスクローや銀行の短期融資はスピード重視の選択肢となりますが、いずれも申請先の受け入れ可否や発行書式を事前確認することが必要です。

あわせて読みたい:許可・承継・決算に役立つ実務記事

資本金500万円は本当に必要か?承継時の留意点

許可要件と資本金・自己資本の違いを整理したい経営者向けの記事です。承継・M&Aの局面で「資本金で解決すべきか」を判断する際の実務チェックが得られます。

工事金額500万円未満の扱いと契約分割のリスク

軽微な工事(500万円未満)や契約分割の考え方を法令に沿って整理しています。無許可施工や意図的な分割契約を避けるための実務的な注意点が学べます。

請負金額500万円基準と承継実務のチェックリスト

請負金額の算定ルールと、許可承継や事業譲渡時に確認すべき実務リストを提示しています。M&Aや事業承継の準備段階で必要な確認事項を網羅できます。

決算変更届と経審対応:期限・書類・承継上の注意

決算変更届や経審との関係、承継時に生じやすい手続き上の落とし穴を解説した記事です。許可維持や入札参加を見据えた実務対応を確認したい方に適しています。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。