建設業許可がいらない場合は?基準と承継時の注意点

原則として「軽微な建設工事」のみを請け負う場合は建設業許可が不要です。具体的には、建築一式工事は税込で1,500万円未満または木造延べ150㎡未満、その他の工事は税込で500万円未満が目安となり、消費税等を含めた総額および契約の合算で判断されます。契約分割による形式的な回避は認められない点に注意してください。出典:国土交通省

この記事で分かること:

- 軽微工事の基準と見積/契約での「税込判断」「契約分割」の扱い。

- 承継・M&Aの観点での実務:株式譲渡・事業譲渡で許可や届出がどう変わるか、代表者・専任技術者の要件確認ポイント。

- 許可の有無が与える影響:経審・入札資格・元請実績、企業価値や売却条件に及ぼす実務的な影響の見方。

- 実務チェック:買収時のデューデリ項目(許可・過去工事・行政処分歴)、契約上・民事上の注意点、地方ごとの運用差と許可取得にかかるおおよその期間や費用目安を提示します。

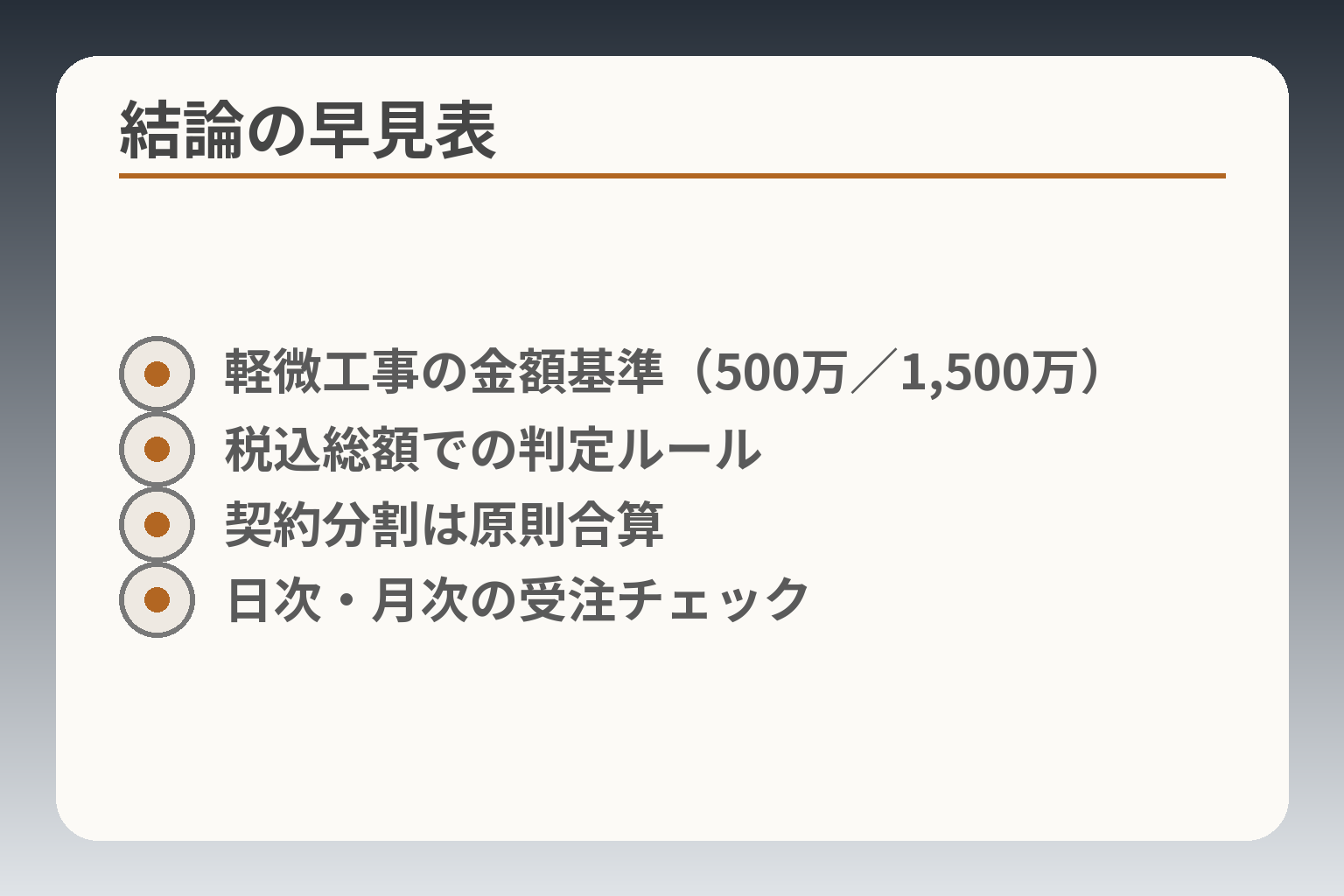

建設業許可がいらない場合の結論

- 軽微工事の金額基準(500万/1,500万)

- 税込総額での判定ルール

- 契約分割は原則合算

- 日次・月次の受注チェック

前節の要旨を受け、当面の判断の方向性としては、事業を軽微な工事に限定して継続する場合は許可を取得せずに運営することが現実的な選択肢になり得るが、受注拡大や承継・売却を視野に入れるなら許可維持・取得の検討を並行することが望ましい方向性となる。

軽微工事の金額基準や契約の合算ルールなど、制度上の境界は明確なため、現場での判断は制度ルールに沿って行うことが実務上の近道である。出典:国土交通省

- 軽微工事の数値基準(建築一式は1,500万円未満または木造延べ150㎡未満、その他は500万円未満)と税込判定の重要性。

- 契約分割や付帯工事の扱いで誤判断しないための実務チェック項目。

- 許可の有無が承継・M&A、経審・入札資格、元請実績に与える影響の見方と初歩的な対処法。

軽微な建設工事のみなら許可は不要

制度上は「軽微な建設工事のみ」を営業とする場合に限り許可は不要とされるため、業務内容と契約の実態が常にその範囲内に収まっているかを確認することが第一の判断軸になります。判断基準は請負の実態(業務の継続性・金額・工事件数)で行うことを念頭に、月次や四半期で受注構成を確認する運用を作ると現場での誤発注を防げます。具体例としては、常に小口の改修を中心にしている施工会社は許可を取らずに継続する選択肢が現実的ですが、定期的に大型案件の受注が見込まれる場合は許可取得を視野に入れるべきです。落とし穴は「運用が変わって基準を超えてしまう」ことなので、営業・見積・現場の三者で基準チェックをルール化しておく回避策が有効です。

建築一式工事の判断ポイント(1,500万円/150㎡)

建築一式工事は専門工事と基準が異なり、合算ルールや面積基準が絡むため特に注意が必要です。概算見積の段階で「税込総額」と「延べ面積」の双方を明示する運用を導入すると、誤判断のリスクが下がります。具体例:木造住宅の新築で延べ面積が150㎡に近い計画では、追加仕様や外構を含めた合算で基準を超えるケースがあるため、契約書で「追加工事は別途協議」としても合算判断の可能性を説明し、発注者との認識齟齬を避ける対応が必要です。回避策としては見積書に消費税・諸経費を含めた「請負金額の総額」を明記し、発注前に社内決裁で基準チェックを義務付けます。

専門工事(500万円基準)の実務的な線引き

電気・管・内装・塗装など専門工事は1件あたり税込500万円未満が軽微の目安で、材料費や運送費も合算される点で誤解が多い分野です。見積段階で材料費を除外する運用は制度上の解釈で危険で、実務では請負総額を基準に判断するのが安定します。判断基準としては、現場での一件を契約ベースで把握し、追加工事や仕様変更の可能性が高い案件は初めから許可取得を検討することが現実的です。落とし穴は複数の小工事を意図的に分割して受注する運用で、正当な理由がない限り合算されるため、分割契約を常態化させない内部ルールが回避策になります。

税込判定・材料費の扱いと実務チェック

請負金額は消費税等を含む総額で判断するため、見積書や請求書の表記方法がそのまま許可要否の判定材料になります。見積書に「税込み総額」を明示し、社内の決裁フォーマットで税込合算のチェック項目を設けることが最も確実な実務対応です。具体的な落とし穴として、材料を「施主支給」として割り振る運用で総額を見かけ上下げるケースがありますが、実態で請負総額に含まれると判断されると問題になります。回避策は契約書に施主支給の範囲と金銭授受の実態を明文化し、発注者との間で合意を保存しておくことです。

契約分割・合算の実務的対応とチェックリスト

契約の分割による基準回避は原則通らないため、複数契約が関連する場合は合算で判断される点を前提にリスク管理する必要があります。複数契約が同一工事に該当するかは「工事の目的・場所・時期・施工者の同一性」で判断される傾向があるため、見積・契約時にこれらの観点で独立性を確認するチェックリストを運用すると実務上の安心度が高まります。具体的な回避策は、契約書に工事の独立性を明示するほか、内部監査で同一現場・同一発注者の重複受注を定期的に洗い出すことです。

以上の見方を踏まえると、軽微工事での非許可運営は成り立つ一方、受注構成の変化や承継時の調査で不利にならない運用整備が不可欠であり、次の観点へと注意を移すことが望ましい。

許可不要と誤解しやすい実務上の注意点

前節の判断の流れを受けて、運用上は「軽微な工事に厳密に留める」ことが一つの現実的な方針になり得るが、金額算定や契約の実態で簡単に線が入れ替わるため、継続的なチェック体制を設ける方向で検討するのが実務的である。

- 金額は税込み総額で判断し、材料費等も合算される点を必ず確認する。

- 契約分割や施主支給などの「形式的な調整」は法令解釈で通用しないリスクがある。

- 元請・下請を問わず許可要否は工事の実態で判断され、承継やM&Aで問題化しやすい。

個人事業主や一人親方でも基準超えなら許可が必要

法人か個人かの違いで許可要否が変わるわけではなく、請負の実態(工事内容と請負金額)で判断されます。例えば、一人親方が定期的に500万円を超える電気工事を請け負うようになれば、建設業許可が必要となる可能性が高い点が判断の基準です。現場での落とし穴は、個人事業主が「小口工事中心」と説明していても、累積で大口案件が発生していることに気づかないまま運営してしまう点です。回避策としては、月次で請負金額の集計ルールを決め、経営者や管理者が定期的に受注構成をレビューする運用を入れると実務上の誤算を減らせます。

下請だから無条件で許可不要というわけではない

工事を下請で受ける場合でも、その受注分が税込500万円以上(建築一式は税込1,500万円以上)に該当すれば許可が必要になる点に注意が必要です。元請が無許可業者に一定規模以上の工事を発注すると元請側にも行政上の責任が及ぶ場合があるため、発注側・受注側ともに許可確認ルールを整備することが実務上有効です。発注時の確認方法としては、許可証の写しと公的な検索システムでの確認を両輪で行い、契約書に許可の有無確認を明記しておくことが推奨されます。出典:マネーフォワード

追加工事や仕様変更で途中から500万円を超えるリスク

当初の見積段階では軽微な工事に収まる見込みでも、追加工事や仕様変更、オプションの採用で合算金額が基準を超えることは現場でよく起きる問題です。具体例としては、内装工事で当初は床のみの改修が税込450万円で受注したが、エアコンや電気配線等の追加で最終的に税込550万円になったケースなどが挙げられます。落とし穴は追加工事を「別契約」にして形式的に分離すると考えがちな点ですが、実務では工事の目的・場所・時期・施工者の一致などから合算されることが多いです。回避策は、契約書に追加工事発生時の社内決裁フローと、追加金額が一定額を超える場合は許可の有無を再判断する手続きを明文化しておくことです。

付帯工事の扱いと実務上の線引き

付帯工事が主たる工事に密接に関連する場合、独立した軽微工事として取り扱えないことがあります。例えば建物の外壁補修工事に伴う足場設置や外構の一部修繕が「付帯」と判断されると、主たる工事の総額で判断される可能性があります。判断基準は主に工事の目的・施工時期・場所の一体性で決まる傾向があり、単に業務名が異なるだけでは独立性を主張できない点が落とし穴です。回避策として、見積段階で主工事と付帯工事の範囲を明確に区分し、発注者との合意書を残すほか、社内で付帯/独立の判定基準を定めると実務上有効です。

都道府県ごとの運用差と事前確認の手順

法令自体は全国共通ですが、実務での運用や窓口対応には地域差が出ることがあります。例えば書類の添付方法や事前相談の扱い、丁寧さの度合いが異なるため、グレーな案件は管轄の都道府県窓口に事前照会することが現実的な回避策です。実務的な手順は(1)見積作成時に税込総額を明示、(2)社内で基準チェック、(3)疑義があれば管轄庁へ事前相談、(4)相談内容と回答を社内記録として残す、という流れをルール化することです。こうした運用は、承継や売却の際にデューデリで問われたときの説明責任を果たす意味でも有用です。

これらの注意点を踏まえて現場運用を整えると、軽微工事にしっかり留めた継続運営が現実的になる一方で、承継や事業拡大を見据えた判断材料も整いやすくなります。

無許可で受注・発注した場合のリスク

- 行政処分・罰則の可能性

- 元請・下請の双方責任

- 保険・契約上の不利

- 取引先・金融機関の信用低下

これまでの基準整理を受けて、実務上は「軽微な工事に留める運用」を基本としつつ、許可要否の判断や記録を厳密にする方向で対応することが現実的な判断の方向性となる。

軽微工事の範囲を逸脱した場合や運用が変化した場合には、行政的・民事的・信用上のリスクが迅速に顕在化しやすいため、受注・発注の両面で確認体制を整えることが実務的に重要である。

- 法的リスク(行政処分・罰則)とその要件を把握すること。

- 元請・下請の双方責任に備え、許可確認・契約条項を厳密にすること。

- 承継や売却時のデューデリで過去の無許可事案が問題化しないよう記録を残すこと。

無許可営業は行政処分や刑事罰の対象になりうる

建設業を営業として行う場合、軽微な建設工事のみを請け負う者を除き許可が要るという制度の趣旨から、許可を受けずに一定規模以上の工事を請け負うと行政処分や罰則の対象になり得ます。請負金額の判定は税込総額で行われ、建築一式とそれ以外で基準が異なる点を必ず確認することが出発点です。出典:国土交通省

具体例:請負契約書に税込総額を記載せず、発注側と認識齟齬が生じた結果、監督官庁からの是正勧告や指導を受けたケースがあります。回避策としては、見積書・契約書に税込総額を明記し、社内で基準超過の即時アラートを出す運用を置くことです。

元請が無許可業者へ発注した場合も責任を負う

元請が一定規模以上の工事を無許可の下請業者に発注した場合、監督行政庁から元請側への指導・勧告・場合によっては処分が及ぶことがあるため、発注側でも許可確認は重要な管理項目です。発注前に相手業者の許可証写しと公的検索での確認を標準化することが有効です。出典:マネーフォワード

具体例:元請が施工能力を理由に無許可業者へ大口発注を行った結果、後に是正措置を求められ、入札資格や取引先評価に影響した事案があります。回避策は、下請管理台帳で許可番号・有効期限を管理し、契約更新時に確認を義務づけることです。

契約トラブルや保険対応で不利になることがある

無許可で請け負った工事は、契約の有効性や瑕疵担保責任、保険金支払いの可否など民事的な争点が生じやすく、結果として説明負担や損害賠償のリスクが増大します。例えば、保険契約の適用条件に「適法に営業していること」が明記されている場合、無許可が発覚すると保険金が支払われない可能性があります。契約書に許可要否と遵守事項を明記し、保険契約の適用条件を事前に確認することでリスクを低減できます。

回避策として、主要な請負契約に「許可の有無確認」「追加工事の決済フロー」「施主支給の取り扱い」などの条項を入れ、保険加入時に保険会社へ事業内容を正確に示すことが重要です。

取引先や金融機関からの信用に影響しやすい

法的処分がなくとも、無許可の疑いがある事業者は発注者や金融機関、取引先からの信用が低下しやすく、与信・取引条件の悪化や新規受注の制約につながり得ます。実務上、許可の有無は取引先の選定基準や融資審査でチェックされることが一般にあります。許可証や経審結果を定期的に提示できる体制を作ることが取引継続性の観点で有益です。

落とし穴は「短期的に許可が不要だから」と記録や証憑を省略しておくことです。説明責任を果たせない履歴は、将来的な入札参加や買い手の信用調査で不利になります。回避策は、許可の有無に関わらず主要取引の契約書・見積・請求書を体系的に保管し、外部監査やデューデリの際に即時提示できるようにしておくことです。

M&Aや事業承継の調査で過去の無許可受注が問題化する

売却や事業承継の際、買手側や監査人は過去の契約や法令遵守履歴を詳細に確認するため、無許可受注が後から表面化すると価格減額や条件の変更、最悪の場合は交渉の頓挫につながります。デューデリでは許可の有無に加え、過去の行政処分履歴・係争・契約履行状況を提示できるかが重要な評価項目となるため、事前に棚卸ししておくことが有効です。

具体的な準備としては、過去5年程度の主要工事の契約書・完了引渡し書類・請求書を整理し、疑義がある案件は管轄庁へ事前相談の記録を残しておくと、承継・売却交渉の際の説明責任を果たしやすくなります。

これらのリスクを踏まえた運用整備は、現行事業の安定化だけでなく、将来の承継や事業拡大の選択肢を狭めないためにも不可欠です。

許可が必要か迷うときの判断フロー

- 工事区分の切り分け

- 税込総額と追加見込みの合算

- 下請先の許可確認手順

- 疑義案件は管轄庁へ照会

前節の実務上の注意点を受け、判断の方向性としては「工事の区分→税込総額→契約の実態」の順で一次判断を行い、曖昧な点は早めに記録と外部確認を行う運用に寄せるのが現実的です。

- 工事が建築一式か専門工事かを明確にし、その業種ごとの基準を第一判断軸とする。

- 請負金額は消費税等を含む税込総額で見積もり、追加工事の見込みも合算して判断する。

- 契約の分割や付帯工事の独立性は実態で判定されるため、記録と発注者との合意を残す。

工事区分が建築一式か専門工事かを先に確認する

判断フローの出発点は工事の区分で、建築一式工事か専門工事かで適用される金額基準が変わります。例えば新築や大規模改修で主体的に設計・施工を請け負う場合は建築一式に該当しやすく、基準が1件あたり税込1,500万円未満か否かで分かれます。一方、電気・管・内装などの専門工事は1件あたり税込500万円未満が目安です。見積作成の段階で工事区分を明記し、契約書にも業種区分を落とし込むと、後の判断混乱を避けやすくなります。出典:国土交通省

税込請負金額と追加工事の見込みを合わせて見る

金額判定は税込で行われるため、税抜表示の見積をそのまま使うと誤判定につながります。具体例としては税抜490万円の工事でも消費税を含めると500万円を超え、許可が必要になる場合があります。さらに当初別契約としていた追加工事や仕様変更が累積して基準を超えることが多く、形式的な分離だけでは合算されるリスクがあります。見積段階で「税込総額」を明示し、追加工事が発生する可能性を金額レンジで示して社内決裁の閾値を設定するのが実務的な回避策です。見積フォーマットに「想定追加工事」の欄を設け、追加が一定額を超えた際の対応(許可確認、契約更新の条件付け)を明文化しておくとよいでしょう。

自社だけでなく下請先の許可有無も確認する

発注側である元請が無許可の下請に大口発注すると、元請側にも行政上の問題が生じる可能性があるため、許可確認は受注側だけの課題ではありません。実務上は相手の許可証写しと公的検索(都道府県や国交省のリスト)を組み合わせてチェックする運用が一般化しています。下請管理台帳に許可番号・有効期限を記載し、契約前に二重確認を必須とすることで元請・下請双方のリスクを下げられます。出典:マネーフォワード

一般建設業か特定建設業かも同時に確認する

元請化や下請発注の規模を考える場合、単に許可の有無だけでなく一般建設業か特定建設業かの区分確認も必要です。特定建設業は大規模下請けを行う場合に求められる区分で、下請契約の合計金額が基準を超えると適用されます。判断基準としては、自社が計画する下請発注の年間ボリュームや一案件あたりの下請契約額を見積もり、区分の要件を満たすかを確認します。落とし穴は「将来的に下請拡大を見込んでいなかった」想定が変わり、承継後に区分要件を満たしてしまうケースで、回避策は中期計画に基づく想定下請額を定期的に見直すことです。

判断が難しい案件は契約前に行政庁へ照会する

法令の解釈や個別の運用が曖昧な場合、管轄の都道府県庁や地方整備局に事前照会して回答を文書で得ておくことが最も確実です。実務手順としては、見積時点で疑義が生じたら社内メモと併せて問い合わせ、受けた回答を契約ファイルに添付しておけば、承継やデューデリの際の説明責任が果たせます。行政庁の事前回答は運用上の重要証拠になるため、照会内容・日付・回答担当部署を記録しておくことを推奨します。

以上のフローを社内ルールとして定着させることで、軽微工事に留めるか許可取得へ切り替えるかの判断を迅速かつ説明可能にでき、承継や事業展開の際にも使える根拠が整います。

建設業許可と事業承継・M&Aで見るべき論点

判断の方向性としては、法人の存続形態や承継方法によって許可の扱いが大きく変わるため、承継方式を決める前に「許可の地位(法的地位)」「専任技術者・経営業務管理責任者の要件」「経審・入札・元請実績の取扱い」を合わせて検討するのが現実的です。

- 株式譲渡は法人格が残るため許可は原則維持されやすいが、役員交代や専任技術者の状況は要確認。

- 事業譲渡・合併・分割・相続では「承継認可」を取得しないと許可が途切れる場合があるため、事前認可や届出を計画的に行う。

- 経審・入札参加資格・元請実績は許可の有無と別に評価されるため、承継スキームが受注継続に与える影響を個別に見積もる。

株式譲渡(株式売買)による承継の実務ポイント

株式譲渡は会社の法人格を維持したまま所有者が変わる手法であり、許可自体は原則としてそのまま残るケースが多いものの、役員変更や専任技術者の有無が許可要件に影響を与える点に注意が必要です。判断基準は会社の「継続性」と「許可要件の維持」で、譲渡後に要件を満たせない可能性があれば譲渡前に対策を立てることが実務的です。

具体例:買い手が代表権を持つ新体制で経営業務管理責任者の経験が不足する場合、譲渡後に補完措置(顧問の設置や暫定的な業務分担)を整備し、必要に応じて管轄庁に事前相談を行います。落とし穴は、株主構成の変化を軽視して信頼関係が崩れ、重要な技術者が退職することで許可要件を満たせなくなることです。回避策としては、譲渡契約に主要技術者の雇用継続条項や退職時の代替措置を盛り込むことが有効です。

事業譲渡・合併・分割・相続での許可承継と承継認可制度

令和2年の建設業法改正により、事業譲渡等で建設業の全部を承継する場合に行政庁の認可(承継認可)を受けることで、許可の地位を承継先に移すことができる制度が整備されました。出典:国土交通省(建設業許可の手引)

判断基準としては「承継の類型(事前認可か事後届出か)」「承継日における要件充足」「承継する業種の範囲」が重要です。具体例:事前認可を得れば承継日に許可が途切れず受注継続が可能ですが、申請書類の不備や要件不備で不認可になると、承継先が新たに許可を取得する期間中に業務が停止するリスクがあります。落とし穴は承継計画をスケジュール化せずに効力発生日を迎え、許可の空白を生んでしまう点です。回避策は承継の30日前までに必要書類を準備し(事前申請)、都度、管轄庁と事前協議を行うことです。

経審・入札参加資格・元請実績の取り扱いと承継の影響

許可の承継ができても、経営事項審査(経審)の評点や入札参加資格、元請実績の評価が承継の形態で変動する点に留意が必要です。一般に経審や入札資格は許可情報に加えて財務諸表・実績の評価が絡むため、承継スキームにより再評価や再申請が必要になることがあります。

具体例:株式譲渡で法人が残る場合は経審の継続性が保たれやすいが、事業譲渡で実績を承継する際には発注者や自治体の判断により実績の扱いが異なり、元請案件の継続入札に制約が生じるケースもあります。落とし穴は経審点数の低下が公共入札での競争力低下につながる点で、回避策としては承継前に経審の現状を棚卸し、加点可能な要素(技術者の確保、財務改善)を先行実施することです。

許可のない会社を買う・売る際のデューデリ視点

許可がない事業体を買収・承継する場合、表面的な収益や実績に加え「過去の工事の適法性」「行政処分歴」「契約の有効性」「保険適用性」などをデューデリで精査する必要があります。買い手は許可有無だけでなく、不適法受注の有無や係争・保険リスクが評価に与える影響を数値化して交渉に臨むべきです。

具体例:過去に無許可で500万円超の工事を請け負っていた事実が明らかになると、買い手は将来の行政リスクと補修費用の見積りを行い、買収価格の減額や保証条項の設定を要求します。回避策としては売り手側が事前に過去の主要契約書・完工証明・請求書を整理し、疑義案件は管轄庁への事前照会でクリアにしておくことが有効です。

承継方法ごとにリスクと対応が異なるため、許可・経審・実績の三点をセットで棚卸し、承継スキームを決めることが承継成功の鍵になります。

許可を取るべきか、軽微工事で続けるべきかの考え方

- 現在/3年後の受注シナリオ比較

- 後継者の経管・専技要件

- 経審・元請実績の影響分析

- 管理体制と記録保存の整備

前節の承継リスクを踏まえると、短期的には「軽微工事に留めて運営する」ことが合理的な選択肢になり得る一方で、中長期的な受注方針や承継の形態によっては許可取得が必要となる方向で判断するのが実務的です。

- 現在の受注構成(年間の工事件数・一件あたりの金額)と将来の営業方針を比べ、実務上の境界(建築一式と専門工事の金額基準)で一次判断する。

- 後継者や従業員の要件(経営業務管理責任者、専任技術者)を満たせるかで継続か許可取得かの可否を評価する。

- 承継・M&Aを視野に入れるなら、許可・経審・元請実績の棚卸しと事前対応コストを比較して最終判断する。

軽微工事中心で続ける場合の判断基準と実務整備

軽微工事中心で継続する選択は、請負金額や工事の性格が一貫して基準内にあることが前提です。日常的なチェック項目としては、(1)一件あたりの税込請負金額、(2)同一現場での合算可能性、(3)追加工事の見込み――の三点を定期的にモニタリングする運用を整えることが必要です。経営判断としては、直近12か月の受注実績をもとに「何件が基準超えのリスクにあるか」を把握することが有効です。落とし穴は、現場任せで見積書に税込表示がなく、事後に基準超過が発覚することなので、見積・契約フォーマットの統一と社内決裁フローの設定が回避策になります。

受注拡大や元請化を目指すなら許可取得の優先度を上げる基準

将来的に元請割合を高める、公共工事や大手民間案件に参入する計画がある場合は、許可取得の優先度が上がります。判断基準は主に「目標とする1案件の規模」と「下請発注の想定総額」です。例えば一案件で税込500万円超(専門工事)や1,500万円超(建築一式)が見込まれるなら許可を準備する方が実務上安全です。経営計画に基づき3年後の受注シナリオを作成し、許可取得の費用対効果を数値で比較することが実務的な判断手順です。落とし穴は短期の売上増を見誤って許可取得を先延ばしにし、契約の機会損失や法的リスクを招く点で、計画は早めに見直すべきです。

社内承継・親族承継で見落としやすい人的要件の評価

承継を社内で行う場合、後継者が「経営業務の管理責任者」や「専任技術者」の要件を満たすかどうかが許可維持の重要な分岐点です。資格・実務経験年数・常勤性などの要件を満たさない場合、許可更新や承継時に問題が生じる可能性があります。具体的な回避策としては、承継前に後継者の職務経歴書を整備し、不足部分を補うための雇用契約(技術顧問の設置など)をあらかじめ組む方法があります。落とし穴は、後継者が外部から来る場合に即戦力と見なして社内の届出を怠ることなので、必要書類のチェックリストを作っておくと良いでしょう。

売却・M&Aを想定した場合の許可・経審・実績の棚卸し

売却や第三者承継を検討する際は、許可の有無だけでなく経審スコアや元請実績の棚卸しが価格交渉に直結します。買い手は許可の継続可能性、受注継続の見通し、過去のコンプライアンス履歴(行政処分や無許可受注の有無)を重視します。売り手側は過去3〜5年分の主要契約書・完了証・請求書を整理し、疑義案件は事前に管轄庁へ照会して記録を残すことが交渉上の最大の防御策です。落とし穴は資料不足で買手がリスクを過大評価し、売却価格が不当に下がる点です。

判断に迷うときの実務的な優先順位と小規模フロー

判断が割れる場合は、(1)安全確保(法令遵守)を第一、(2)受注継続性を次に、(3)コスト対効果で許可取得を判断、という優先順位が実務上有効です。短いフローとしては、見積作成→税込判定→追加リスク評価→社内決裁(閾値超過で許可検討)→必要なら行政庁事前相談、の順を運用ルールとして定着させると良いでしょう。これにより、軽微工事での継続と許可取得の判断が迅速かつ説明可能になります。

ここまでの判断軸を整備しておくと、承継やM&A、将来の受注戦略を踏まえた現実的な選択がしやすくなります。

建設業許可がいらない場合のQ&A

ここまでの整理を踏まえ、運用上の検討が必要な具体的な疑問について判断の方向性を示すと、個別の事例ごとに「工事の実態(工事区分・税込総額・契約関係)→社内の人的要件→承継・取引継続性」の順で優先的に確認する運用が現実的です。

例えば金額基準は税込で判断され、建築一式は1,500万円未満または木造延べ150㎡未満、その他の工事は1件あたり500万円未満が「軽微な工事」の目安になります(契約分割の合算等、実態で判定されます)。出典:国土交通省

- 税込判定と合算ルールをまず確認すること。

- 形式的な操作(施主支給、契約分割)に頼らない運用設計を行うこと。

- 承継や売却を想定する場合は資料整理(契約書・請求書等)を事前に行うこと。

500万円ちょうどの工事は許可不要ですか

法的には「未満」が基準なので、税込で500万円に満たない場合が許可不要の範囲になります。実務上の判断基準は税込総額であるため、税抜表示の見積をそのまま鵜呑みにしないことが重要です。具体例として税抜490万円で提示していた案件が消費税で基準を超えたケースがあります。落とし穴は見積書に税込・税抜の表示が混在していることなので、回避策は見積フォーマットに必ず「税込総額」を明記し、社内決裁で税込判定を必須にすることです。

施主支給にすれば500万円未満として扱えますか

単に材料を施主支給として記載しても、実態(資金の移動や業務範囲)で請負金額に含まれると判断されることがあります。取引実態が重要で、形式的な処理で基準回避を図ることはリスクが高いため、施主支給とする場合は契約書に金銭授受の実態や納品・責任分界を明確にし、発注者との署名で合意を残すのが回避策です。必要ならば管轄庁に事前相談の記録を残すと説明責任が果たせます。

リフォームや解体工事も許可不要になることがありますか

業種ごとの分類に応じて判断されるため、リフォームや解体でも請負金額が基準未満であれば許可不要となる場合があります。ただし「付帯工事」と判断されると主たる工事の総額で判定されるため、工事項目の切り分けと契約の明確化が重要です。落とし穴は工事項目を恣意的に分離する運用で、回避策は見積書と契約書で主・付帯を定義し、工程・場所・時期の一体性を避けるか、管轄庁の判断を得ておくことです。

許可がなければ経審や公共工事の入札はできませんか

一般に経営事項審査(経審)や多くの公共入札では建設業許可が前提条件となるため、許可がないと入札資格の取得や高得点化が困難です。承継やM&Aで許可の継続性が問題になる場合、入札参加資格の継続に影響が出る可能性があります。回避策は、将来的に公共工事を想定するなら早めに許可取得を検討すること、また承継の際は許可・経審の棚卸しを行い、加点可能な要素(実務者確保や財務改善)を事前に整備することです。

承継後に許可を維持できるか不安なときは何を見ますか

確認すべき優先事項は、(1)経営業務の管理責任者の要件、(2)専任技術者の有無と常勤性、(3)営業所や従業員体制の維持状況です。これらを満たせないと許可の維持・更新や承継認可で問題が生じます。具体的な回避策としては、後継者の経歴書や雇用契約、専任技術者の確約書を準備し、必要に応じ技術顧問や常勤証明書で補強することが有効です。

Q&Aの確認を通じて個別の疑義を洗い出し、記録と社内ルールを整えることが、軽微工事での継続と将来の承継・拡大の両方に備える最も確実な方策になります。

関連して参考になる記事

複数業種の許可取得と承継で確認すべきこと

業種を増やすことで受注機会は広がりますが、承継時に全業種をどう扱うかで手続きやリスクが変わります。複数業種の判断基準や承継上の注意点を整理したい方に向いています。

建設業許可の基本(要件・区分・手続き)と承継時の注意点

許可そのものの要件や一般・特定の区分、申請手順を一通り確認したい方向けの記事です。承継を見据えた手続きの押さえどころがわかります。

許可番号の見方と調べ方、承継時の実務ポイント

許可証や許可番号の確認方法、発注者や金融機関への提示時の注意点を解説しています。買収・承継のデューデリで速やかに証憑を出す必要がある方に有用です。

一般建設業と特定建設業の違いと承継での影響

元請化や下請発注の規模が変わると必要な許可区分も変わります。元請比率を上げたい、公共工事を視野に入れる経営者が確認すべき違いと実務上の対応がまとまっています。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。