建設業許可の500万円と付帯工事の判断基準・承継時の注意点

付帯工事の適用で「許可不要」と判断できるのは限定的で、税込・支給材を含む金額計算や契約の一体性、現場で説明できる証拠が整っていることが前提です。特に承継やM&Aの場面では、過去の運用に曖昧さがあると評価・手続きに悪影響を及ぼすため、事前の整理と運用ルールの明確化が有効です。

この記事で分かること:

- 付帯工事が認められる具体的な判断ポイントと、行政へ説明するための証拠(設計図・見積内訳・工程表など)の残し方。

- 500万円の実務的な計算方法(消費税込み・発注者支給材・運送費の扱い)、分割契約や追加工事の際の対応フロー。

- 許可区分・主任技術者要件・経審や元請実績への影響の整理と、業種追加と付帯運用のコスト比較の考え方。

- M&A・事業承継で買い手・監査が重視するチェック項目(許可整合性、主要契約の処理、過去案件の立証可能性)と、承継前に準備すべき資料一覧。

- 現場・契約で実務的に使える最低限の対策(契約書に入れるべき文言、社内ルール、外注判断の目安)によるリスク低減策。

- 軽微工事と500万円の位置づけ

- 税込・支給材の算定ポイント

- 付帯/独立の判断軸

- 承継・M&Aへの影響概観

建設業許可の500万円ルールと付帯工事の結論

付帯工事で「許可不要」と判断するのは慎重な姿勢が望ましく、税込みでの金額算定・発注者支給材の扱い・契約の一体性・現場で説明できる証拠が揃う場合に限定して検討するのが現実的です。

- 税込み・支給材・運送費を含めた金額計算で閾値を判定すること。

- 主たる工事との一体性を資料で立証できること(見積内訳・工程表・やり取り等)。

- 自社で施工する場合は当該業種に対応する技術者体制が整っていること。

ここまでの問題意識を受け、具体的な判断軸と実務上の留意点を整理します。

500万円未満なら必ず許可不要という理解が危ない理由

建設業法上の「軽微な建設工事」は業種ごとに上限が定められており(建築一式工事は1,500万円など特殊扱いあり)、建築一式以外では1件の請負代金が税込500万円未満であれば原則許可不要とされます。ただし請負金額の算定は消費税込みで行い、発注者が支給する材料費や運送費なども請負代金に含めて判断されます。出典:国土交通省 建設業許可関連 Q&A

税込かつ支給材込みでのチェックを見落とすと、見積段階では500万円未満でも契約後に法令違反の危険が生じます。実務上の回避策は、見積書に税込金額と支給材の評価額を明記し、社内の判定フローで二重チェックすることです。

付帯工事とは何かを一言で整理する

付帯工事は「主たる工事の施工に伴って必要を生じた従たる工事」であり、付帯であるためには独立の使用目的を持たないことが要件です。具体的には、エアコン設置のために生じる配管や電気の接続など、主工事と一連の作業として不可分に行われるものが該当しやすいです。出典:建設業許可サポートWeb

よくある誤解は「関連する工事=付帯工事」とする点で、単独で発注・使用可能な内容は付帯とは認められにくいため、契約書や見積において主従関係を明文化しておくことが実務上の有効策となります。

付帯工事でも自由に何でも請けられるわけではない

付帯工事の適用は範囲が限定され、かつ自社で施工する場合はその工種に対応する主任技術者や専門技術者の配置が必要になります。許可の有無と実際の施工体制が整っていないと、後に行政から是正を求められる可能性があります。出典:建設データジャーナル

主任技術者要件の欠如は最も現実的なリスクであり、技術者が現場に配置できない場合は下請や協力業者による対応を前提に契約を組むか、業種追加を検討することが現実的な回避策です。

経営者がまず見るべき判断軸は『契約・施工・承継』の3点

契約面では税込・支給材の明記、主従関係の明確化、追加工事発生時の処理ルールを盛り込むこと。施工面では担当技術者の資格・配置計画と外注フローの確立が必要です。承継面では過去の付帯工事運用がデューデリジェンスで問題にならないよう、証拠書類を整備しておくことが重要です。出典:マネーフォワード(建設業許可解説)

承継・売却の際は『許可整合性』が評価に直結するため、税務・会計と整合した実績整理、主要契約のコピー、技術者の在任証明などをワンセットで準備しておくと手続き負担を大きく軽減できます。

ここで示した判断軸と実務対策は、現場での証拠づくりや契約文言の整備と直結しており、実際の運用で具体的な書類と手順の整備が求められます。

付帯工事に当たるかどうかの判断基準

- 主たる工事との一体性チェック

- 独立使用目的の有無判定

- 工程・発注者利便性の確認

- 必要証拠(図面・工程表)

前節の契約・証拠整備の重要性を踏まえ、付帯工事に該当するかは「一連性」と「独立性」の検証を軸に実務的に判断することが現実的な方向性です。

- 主たる工事との一体性(工程・目的・発注者の利便性)を総合的に確認すること。

- 単独で使用・発注できるかどうかで独立性を検討すること。

- 自社で施工する場合は技術者配置と許可の整合性を必ず確認すること。

主たる工事と従たる工事の関係で判断する

付帯工事は、主たる建設工事の施工に伴って必要を生じた従たる工事をいうと規定されています。判断基準としては(1)工事が同一の工程で実施されているか、(2)発注者の利便性から一体的に発注されるのが通常か、(3)工事の目的が主たる工事の完成に直接寄与するか、の三点を総合的に見ることが求められます。出典:国土交通省 建設業許可関連 Q&A

実務では、見積書や工程表で「どの工程で」「なぜ同時に行う必要があるのか」を説明できることが肝要です。例えば内装工事の一部として必要な配管修正は一体性が認められやすい一方、同現場で発生した別用途の設備設置は独立とみなされることがあります。判定が難しい場合は、発注者にとっての利便性や工事のタイムラインを文書化しておくことで説明力が高まります。

独立の使用目的があると付帯工事になりにくい

工事が単体で使用され得るかどうかは独立性の重要な判定軸です。単独で機能する設備や、別契約で通常発注される作業は付帯工事とは認められにくい傾向にあります。

単体使用可能な要素があれば独立性が高いため、発注書や仕様書に「主たる工事の一部として不可分に施工する理由」を明記することが有効です。落とし穴としては、作業内容を曖昧に記載した結果、後日行政調査で「独立の使用目的あり」と判断されるケースがある点です。回避策は、契約段階で主従関係と目的を明記し、発注者の同意を取った記録を保存することです。

一式工事の許可と専門工事の許可は別問題

建築一式や土木一式の許可を有している場合でも、専門工事を単独で500万円以上で請け負う際は当該専門工事の許可が必要になる場面がある点に注意が必要です。出典:国土交通省 建設業許可関連 Q&A

具体的には、元請として包括的に建築一式工事を請け負い、その範囲内で専門工事を自社で施工する場合は問題になりにくい一方で、専門工事を切り出して別途下請に出す、あるいは専門工事のみを独立して請け負う形にすると許可要否が変わります。落とし穴は「一式の範囲でやっているつもり」が実際の契約・請求の切り方で裏付けられない場合です。対策としては主契約の明確化と、下請契約・請求書の内訳が主契約の範囲であることを示す書類を揃えることが必要です。

行政に説明できるように証拠を残す視点が必要

付帯工事であることを後から立証できるかは、現場の記録保全で決まる面が大きいです。行政調査やM&Aのデューデリジェンスでは、設計図、見積内訳、工程表、発注者とのメールや書面のやり取り、現場写真などが決定的な証拠になります。

見積内訳の明確化(税抜/税込、支給材の評価額を含める)は特に重要で、金額判定の透明性が不足すると付帯性の主張が弱まります。実務的な回避策は、受注前にチェックリストを作成して「主たる工事の目的」「付帯作業の必要性」「費用按分」の各項目を埋め、契約書に添付して発注者と合意を取る運用です。必要に応じて第三者(行政書士等)による書類確認を受けると説明力が高まります。

補足として、自社で付帯工事を施工する場合の技術者要件はあらかじめ確認しておき、適切な資格保持者や経験年数を記録しておくことが行政対応を円滑にします。出典:建設業許可サポートWeb

よくある具体例で判断を分けて考える

実務上は複数事例を比較して判断するのが有効です。例として、(A) エアコン設置に伴う冷媒配管と電気接続、(B) 屋根改修に伴う一部の塗装、(C) 建物の用途変更に伴う独立した配線工事、を挙げると、Aは付帯性が認められやすく、Bは工事規模や発注方法で判断が分かれ、Cは独立性が高く付帯工事と判断されにくい傾向があります。

具体的な落とし穴として、複数の小さな請負を並列に行い「合算すれば500万円超」になるケースがあり、形式的に分けた契約だけではなく工事の実態(工程の一体性・請負金額の合算性)で判断される点に注意が必要です。回避策は、発注者との合意を明文化し、どの費用が主たる工事由来かを明確に分けておくことです。出典:マネーフォワード(建設業許可解説)

これらの判断基準を現場で運用可能なチェックリストや契約文言に落とし込むことで、承継や取引時の説明負担を減らし、許可の有無に関するリスクを低減できます。

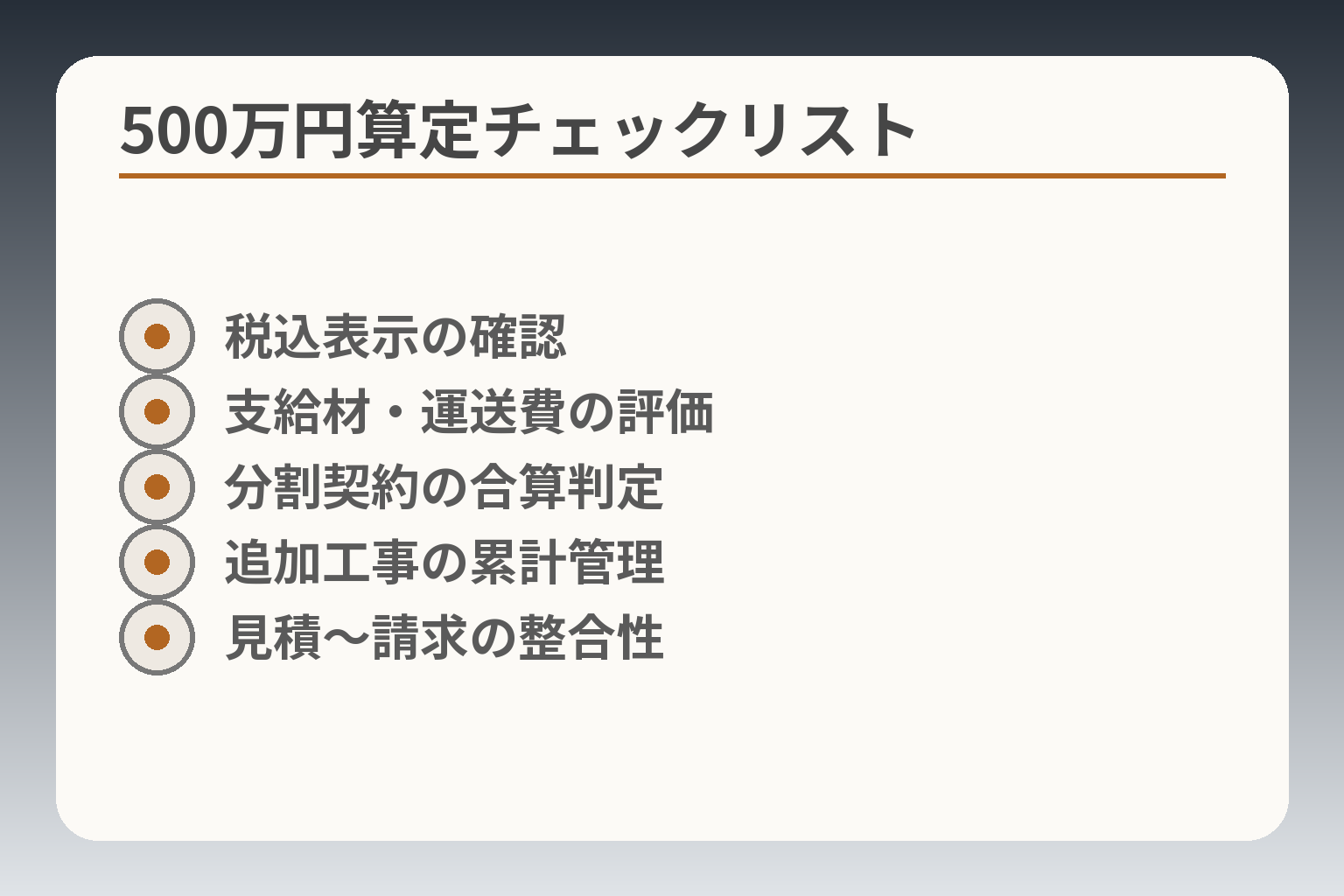

500万円の計算で間違えやすい実務ポイント

- 税込表示の確認

- 支給材・運送費の評価

- 分割契約の合算判定

- 追加工事の累計管理

- 見積〜請求の整合性

前節で示した「主従関係の文書化」が前提となる中、金額の算定ミスが最も現実的かつ頻発するリスクである点をまず押さえておく必要があります。

実務上は、税込金額の扱い、発注者支給材・運送費の取り扱い、契約分割の合算性、追加工事の取り扱いを順に確認し、社内運用に落とし込むことが合理的な判断の方向性です。

- 税込みでの判定を必ず統一すること(見積・契約・請求で齟齬が出ないように)。

- 支給材や運送費の評価額を見積内訳に明記しておくこと。

- 分割契約や追加工事については「一体性」を基に合算され得ることを前提にルール化すること。

500万円は税抜きではなく税込みで判断する

建設業における「軽微な建設工事」の基準として、請負代金は消費税込みの金額で判断されます。したがって見積段階で税抜金額だけを基準にしていると、請求時に消費税を加えた結果、基準を超えてしまうことがあります。出典:国土交通省 建設業許可関連 Q&A

具体的な運用面では、見積書・契約書・請求書のいずれでも税込表示を標準とし、社内チェックリストで「税込金額の確認」を必須項目にすることが実効的です。落とし穴として、消費税率変更時や、非課税取引の扱いで誤認が生じやすいため、会計担当と施工担当で税込・税抜の解釈を合意しておくことが回避策になります。

支給材や運送費も含めて請負金額をみる

発注者が提供する材料(無償支給材)や運送費は請負代金の算定に含めて判断されるため、これを見落とすと実際の請負価額が500万円を超えるケースが生じます。請負代金の範囲に何を含めるかは実務上の最も具体的な論点です。出典:国土交通省 建設業許可関連 Q&A

見積内訳に支給材の市場価格を明記することは単なる会計上の整理にとどまらず、後日の立証力強化につながります。回避策としては、支給材がある場合にその評価方法(見積書に記載する単価・運送費の算定基準)を契約条項に盛り込み、発注者の署名または同意メールを取得しておく運用が有効です。

契約を分けても一体工事なら合算でみられる

請負契約を複数に分割して形式的に500万円未満にする手法は、実質が一体の工事であれば合算されるリスクがあります。法的には工事の実態(工期・工程・目的の一体性)で判断されるため、単に請求書を分けるだけではリスクを回避できません。出典:マネーフォワード(建設業許可解説)

実務上の落とし穴は「見積の便宜上の分割」が後で行政や買い手に不自然と判断される点です。回避策は、分割する必然性(工区分割や工種の明確な区分、工期の非重複など)を文書で示し、分割が合理的であることを発注者と合意しておくことです。合算判断される可能性がある場合は、当初から許可業者に依頼する判断も検討すべきです。

追加工事で500万円を超えたときの対応を決めておく

当初契約が軽微であっても、追加工事の累計で500万円を超えると許可の要否に影響します。追加工事が主契約と一体と判断されるか否かは、その発注のタイミングや工事の性質で左右されます。出典:マネーフォワード(建設業許可解説)

追加工事で合計が閾値を超える見込みがある場合は、追加契約締結前に当該案件の再判定を行う運用をルール化してください。回避策の実務例としては、追加工事の都度に合計額を社内で集計し、超過が確実視される場合は業種許可を持つ協力会社へ移管する条項を契約に入れておく方法があります。

見積・契約・請求の数字がずれる会社は承継でも不利になりやすい

見積と実際の請求・会計処理に齟齬があると、行政対応だけでなくM&Aや事業承継時の評価・交渉で不利になります。過去の工事が付帯工事として正当に処理されているかは、買い手や審査機関が注目する実務上のポイントです。

回避策として、過去3年程度の主要工事について「見積書・契約書・請求書・完了報告(写真等)・支給材評価」をセットで保管し、社内で容易に提示できる状態にしておくことが有効です。これにより承継時のデューデリジェンス負担が軽減されるだけでなく、日常の法令遵守も安定します。

これらの金額判定ルールを社内運用に落とし込み、証拠保全と契約の明確化を図ることで、次の施工・許可・承継の観点での判断がしやすくなります。

付帯工事を自社施工するときの許可・技術者・実績の注意点

前節の金額判定・証拠保全の重要性を踏まえると、自社で付帯工事を施工する場合は「許可の範囲」「現場の技術者配置」「実績の取り扱い」を同時に管理する運用を目指すのが現実的な判断の方向性です。

- 自社施工であれば当該工種に対応する技術者の配置要件を満たしているかを最優先で確認すること。

- 許可区分と請負形態(元請・下請・一式の範囲)を契約書で明確にし、請求・実績計上と整合させること。

- 将来の経審やM&Aで説明可能な実績保存(見積・契約・写真・引渡書)を標準化すること。

自社施工には対応業種の主任技術者等の体制が必要

付帯工事を自社で施工する場合、その工事に対応する主任技術者や専門技術者を現場に配置できることが前提になります。主任技術者の資格や一定の実務経験の有無は許可要件や現場配置義務と関係しており、配置不能である場合は当該工事を他の許可保有業者に施工させる必要があります。出典:国土交通省 建設業許可関連 Q&A

現場に必要な資格・経験が揃っているかを受注前にチェックリスト化すると、後で「配置できなかった」という事態を防げます。実務上の落とし穴は名義上の登録や兼務で要件を満たしたつもりになることです。回避策は、技術者の雇用契約・勤務時間実績・資格証のコピーを営業・現場で共有し、配置計画を発注契約書に添付する運用です。

許可を持たない業種は外注した方がよい場面もある

頻度が低く、単発受注が中心の付帯工事については、無理に自社で業種追加を行うよりも許可を持つ協力業者に外注した方が総合コストが低くなることが多いです。業種追加には時間と要件(財産的基礎・常勤の経営業務責任者・専任技術者等)が必要で、短期的には非効率な投資になり得ます。

継続的に同種の付帯工事が発生するかどうかを収益見込みで判断するのが分かりやすい基準です。回避策としては、標準化した外注先リストと下請契約テンプレートを用意し、品質管理(検査項目、写真記録、受入基準)を明確にしておくことが実務的です。

経審や工事実績での見え方を事前に確認する

付帯工事の売上や完成工事高の扱いが経営事項審査(経審)や入札でどう評価されるかは、社内の実績計上の仕方で変わります。単に「受注した」という事実があっても、実績としてどの業種で計上され、どの程度元請実績として評価されるかは契約形態や請求の内訳で左右されます。

落とし穴は、現場では元請として実務を統括していても、会計・請求で下請扱いにしてしまい元請実績として計上されないケースです。回避策は、契約書・請求書・実績台帳を業種別に整備し、経審用の資料フォーマットを社内で定めておくことです。将来的な承継やM&Aを見据えるなら、過去分も遡って整理する価値があります。

元請実績として評価されるかは契約の切り方で差が出る

元請としての実績を残したい場合は、工事の範囲、責任区分、完工報告のフォーマットを主契約に明記し、下請に出す場合でも元請の管理責任(検査・品質保証・引渡し条件)を明確に示す必要があります。単に工事を手配しただけでは元請実績として認められにくいことがあります。

完成工事高の計上根拠(主契約の金額と請求内訳の整合)を保存することは、入札や経審での評価につながるため重要です。回避策としては、工事完了時に元請としての完了検査報告書や引渡確認書を必ず作成・保管し、会計処理と整合させる運用を定着させてください。

業種追加を検討すべき会社の目安

業種追加はコストと時間を要する投資であり、単発の付帯工事のために行うのは一般に合理的ではありません。目安としては「同種の付帯工事が年数回以上継続的に発生する」「単独での受注機会が増え、500万円超の案件が見込まれる」「必要な技術者や財務基盤を社内で確保できる」場合が検討候補になります。

落とし穴は「将来の受注見込み」を過度に楽観して即時に業種追加を進め、結果的に費用対効果が合わないケースです。回避策は、短期的には外注で対応しつつ、受注頻度・粗利率・人員確保の三点で一定の閾値を超えた段階で業種追加を正式に検討する方針を定めることです。

これらの注意点を踏まえ、契約・技術者配置・実績管理を一体で運用することで、自社施工のリスクを実務的に低減できます。

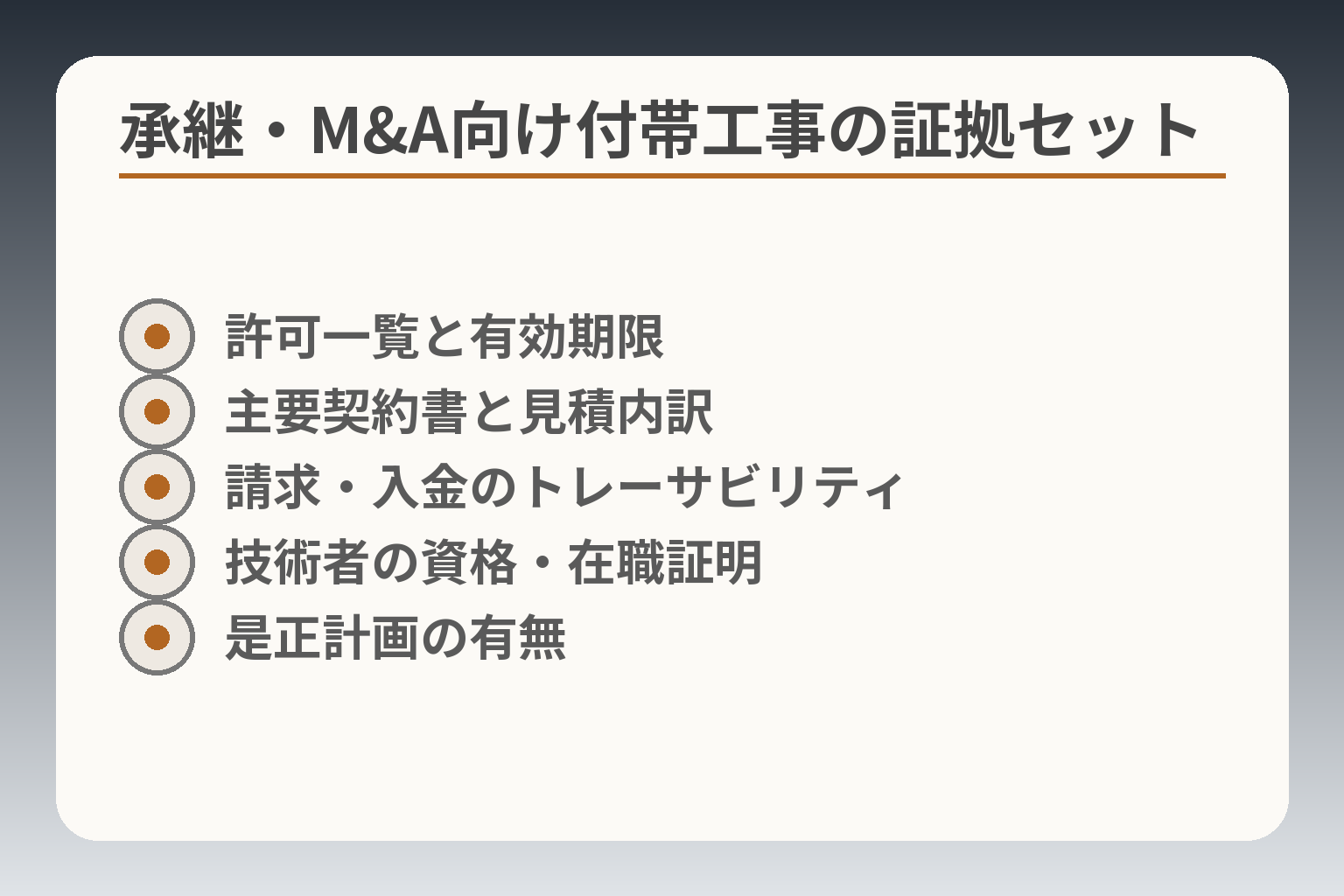

事業承継・M&Aで見落としやすい付帯工事リスク

- 許可一覧と有効期限

- 主要契約書と見積内訳

- 請求・入金のトレーサビリティ

- 技術者の資格・在職証明

- 是正計画の有無

契約・実績の整備が承継時の負担を減らす旨を踏まえると、事業承継やM&Aでは付帯工事に関する過去運用の不備が価値評価や将来負担に直結するため、取引前に優先的に精査・是正することが望ましい方向性になります。

- 過去の付帯工事が許可整合性・実績計上・会計処理のいずれで問題を起こしていないかを確認すること。

- デューデリジェンス(買い手側)の視点で説明できる「証拠セット(契約・見積・請求・写真等)」を揃えておくこと。

- 発見した不整合については社内ルールで是正手順(訂正請求・下請整理・業種追加検討)を定めておくこと。

買い手は「売上」より許可の整合性を重視しがち

M&Aの買い手は単に過去の売上高を見るだけでなく、許可業種と請負形態が整合しているか、無許可で500万円以上の工事を請けていないかを重要視します。許可整合性が取れていない場合、将来的な行政是正や再申請の負担、最悪の場合は罰則・制裁のリスクが買収価格や契約条件に影響します。出典:国土交通省 建設業許可関連 Q&A

買い手が真っ先に確認するのは『契約書類と請求の整合性』であり、特に受注金額の計算根拠(支給材の評価、税込表示、分割契約の合算扱い)が明確でないと、交渉で不利になります。回避策は、過去数年分の主要案件について買い手が要求する形式で資料を束ね、説明できる担当者をアサインしておくことです。

社内承継・親族承継でも技術者と許可要件の引継ぎが核心になる

承継が社内や親族への移行であっても、許可要件(経営業務管理責任者・専任技術者など)の継続確保は不可欠です。これらの要件が満たせないと許可欠如となり得るため、手続き上のリスクは売却の場合と同程度に重要です。

実務上の落とし穴は「代表者変更=手続き完了」と誤認することです。技術者要件は実務的な常勤性や指導監督経験を含むため、後継者や選任予定者が要件を満たしている証拠(履歴書、雇用契約、現場配置記録)を揃えておかないと許可維持に支障が出ます。回避策として、承継スケジュールに合わせて技術者の引継ぎ計画と必要書類を事前に整備しておくことが実務的です。

売却前に整理しておくと買い手が見る資料一覧と優先順位

買い手のデューデリジェンスで頻出するのは、(1)許可一覧と有効期限、(2)主要契約書(主たる工事・付帯工事の位置づけが分かるもの)、(3)見積・請求・入金のトレーサビリティ、(4)現場写真・完了報告書、(5)技術者の資格証・在職証明です。これらを案件ごとにセットにして提示できるかが実務上の評価ポイントになります。

優先度は『許可整合性→請求実務の整合→技術者証明』の順と考え、特に請求と実績計上の齟齬がある場合は会計側の訂正・注記を行った記録を用意してください。買い手への提示資料はフォーマットを統一しておくと確認工数が減り、交渉の負担が軽くなります。

売却すべきか、継続か、社内承継かを分ける実務的判断基準

判断軸の一つは「許可維持に必要な人的資源が確保できるか」です。これが難しい場合は売却や業務譲渡を検討すべき兆候になります。もう一つは「付帯工事を含む事業の収益性と継続性」で、継続的に500万円超の可能性が高まるなら業種追加の投資が合理的か検討します。

よくある誤判断は、短期的な売上増を理由に業種追加や大規模な人員投資を即断することです。回避策としては、(A)過去3年の案件頻度と粗利率、(B)必要な技術者・教育コスト、(C)許可取得に要する時間・費用を比較し、閾値を超えた場合のみ投資を決断するルールを社内に設定することが有効です。

過去の付帯工事運用に不安がある会社の現実的な整え方

過去の運用で契約や実績の裏付けが薄い場合でも、直ちに売却を選ぶ必要はなく、まずは是正可能な項目を洗い出して優先順位をつけることが現実的です。具体的には①主要案件の証拠収集、②請求書の追補・訂正、③発注者への合意確認(覚書等)の取得、④外注先との契約整理、という段階的対応が実務的です。

制度上のリスク(無許可請負など)が疑われる場合は、法的・税務的観点からの専門家相談を早めに行い、買い手への説明資料とリスク軽減策(例えば再発防止の社内規程や外部監査の実施計画)を用意しておくと交渉での信頼性が高まります。出典:VSG行政書士法人(500万円未満の工事と罰則の解説)

付帯工事に関するこれらの観点を整理しておくことが、承継や売却の場面での説明責任を果たし、不要な価値毀損を避ける現実的な手段になります。

迷ったときの実務対応とFAQ

ここまでの検討を踏まえると、迷った場合は「証拠の整備」を最優先にし、同時に契約と技術者体制の不整合があれば速やかに是正方針を決めることが合理的な判断の方向性になります。

- 主要案件ごとに「契約書・見積内訳・請求書・写真・完了報告」をワンセットで整備すること。

- 追加工事や分割契約の疑義がある場合は、その場で合算判定と外注移管の判断を行う内部ルールを適用すること。

- 疑義が解消できない場合は、行政書士・税理士・M&Aアドバイザーなど専門家に速やかに相談すること。

受注前の即実務対応(判断基準と契約文言のチェック)

受注前に確認すべき最小項目は、(1)税込みでの請負金額が500万円未満か、(2)発注者支給材や運送費を含めた合計が閾値を超えないか、(3)その工事が主たる工事と一体である旨を契約で明示できるか、(4)当該工事に対応する主任技術者を配置可能か、の四点です。これらは法令運用や行政Q&Aで示される基本的な評価軸に合致します。出典:国土交通省 建設業許可関連 Q&A

実務上の落とし穴として、見積を税抜きで作成している、支給材を見積に明記していない、主従関係を曖昧にしているといった点が頻出します。回避策は、見積書に税込金額と支給材の評価額(見積根拠)を必ず記載し、契約書に「主たる工事の一部として不可分に施工する」旨を明記して発注者の署名またはEmail同意を取得する運用です。

受注後(施工中・完了時)の記録と追加工事対応

施工中は工程表・写真・検査記録・資材受領書・職員配置表を整備し、完了時に引渡書や完了検査報告を作成・保管することが重要です。行政調査や将来のM&Aで最も評価されるのは「時系列で辿れる証拠」です。

追加工事は当初契約と一体か否かで合算され得るため、追加発注時点で合算後の総額を社内で算定し、500万円超の可能性がある場合は追加契約を締結する前に、許可業者への切替えや下請へ出す判断を行う社内フローを適用してください。実務的には、追加工事ごとに「合算判定シート」を作成し、経理と現場で承認する運用が効果的です。出典:マネーフォワード(建設業許可解説)

売却・買収(デューデリジェンス)で用意すべき証拠セット

買い手は「許可整合性」「実績の裏付け」「技術者の継続配置可能性」を重点的に見ます。用意すべき資料は、(1)許可一覧(業種・許可日・有効期限)、(2)主要契約書および見積内訳、(3)請求書と入金履歴、(4)現場写真・完了報告書、(5)技術者の資格証明・在職証明・配置記録、(6)支給材の評価根拠、です。

落とし穴は「発注者との口頭合意のみで書面がない」や「請求内訳と会計処理が一致しない」ことです。回避策としては、事後でも発注者からの確認書や覚書を取得したり、会計上の注記や訂正仕訳を残すことで説明力を補強できます。重大な疑義がある場合は、買い手に説明用のレターを作成し、是正計画(スケジュール・担当者・外部専門家の関与)を提示する実務が有効です。

よくある質問(FAQ)と簡潔な対応案

Q:税込ちょうど500万円はどう扱うか?

A:500万円は「未満」が軽微工事の基準のため、税込500万円ちょうどは許可が必要となる。出典:国土交通省 建設業許可関連 Q&A

Q:発注者支給材は請負金額に含めるか?

A:一般に含めて算定するため、支給材がある場合は評価額を見積に反映すること。

Q:請求を分割すれば回避できるか?

A:実態が一体であれば合算される可能性が高く、税務・行政の観点からもリスクがある。回避策は分割の合理性(工区・工期・目的の分離)を文書で示すこと。出典:マネーフォワード(建設業許可解説)

Q:無許可で500万円以上請けてしまったかもしれない場合は?

A:早急に事実確認を行い、必要なら専門家へ相談する。無許可請負は刑事罰や罰金の対象となることがあるため、速やかな対応が望ましい。出典:VSG行政書士法人(罰則等の解説)

相談先と優先対応(何を誰に頼むか)

内部でまず行うことは主要案件の証拠収集と合算判定です。そのうえで外部相談先は用途別に分けると効率的です。法令・許可整合性の確認は行政書士、会計・請求の照合は税理士・会計士、M&Aの評価や交渉支援はM&Aアドバイザーが適任です。

優先度は『証拠整備→内部是正→専門家相談』の順で取り組むと、時間とコストを抑えてリスク低減が図れます。疑義がある案件はまず一覧化し、短期に完了できる是正(覚書取得、請求書追補、写真整理)を先行するのが実務的です。

以上を実務で回すことで、承継や売却の場面での説明負担を減らしつつ、制度上のリスクを実務的に低減できます。

関連して読むべき記事

追加工事での500万円超えに備える実務ポイント

追加工事が発生したときにどの段階で合算され許可が必要になるか、契約書や見積の作り方で後から問題を広げない進め方を実務視点で整理した記事です。承継前に追加工事ルールを明確化したい経営者に適しています。

「見せ金」リスクの実態と合法的な対応策

請負金額の見せ方や資金の計上方法で陥りやすいリスクと、都道府県ごとの運用差・承継時のチェックポイントを解説しています。帳簿や実務処理に不安がある場合に先に読むと安心です。

揚重工事(荷役・揚重)を扱う会社向けの許可判断ガイド

揚重工事特有の業種区分や500万円基準の適用例を整理した記事で、実際に揚重関係の工事を請ける会社が承継やM&Aで注意すべき点が分かります。専門性の高い工種を抱える事業者に有用です。

許可が不要なケースと承継時の誤解を避けるポイント

軽微工事の範囲や誤解しやすい実務上の注意点、無許可受注のリスクを整理した記事です。許可取得すべきか現状維持でよいか迷っている経営者が参考にしやすい内容になっています。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。