建設業で許可なしに500万円以上受注した場合の実務と承継判断

請負代金が消費税込で500万円以上(建築一式工事は1,500万円基準)となる工事を許可なく請け負うと法的・実務的なリスクが生じますが、早期に事実確認と是正措置をとり、許可・経審・実績の扱いを踏まえた承継計画を立てれば、売却以外の継続や社内承継といった現実的な選択肢を残せます。

この記事で分かること:

- 「500万円ルール」の具体的な数え方(消費税込での判定、発注者支給材の取り扱い、建築一式工事との違い)。

- 無許可受注が発覚したときの初動対応(優先すべき確認書類・行政対応・取引先への説明方針)。

- 承継・M&Aの観点での問題点と対応(株式譲渡と事業譲渡の違い、許可の移転・再申請、経営事項審査や元請実績が評価に与える影響)。

- 許可取得に要する現実的な期間・費用、事前に整理すべきチェックリスト、そして「売却か継続か」を判断するための実務的な基準。

建設業で許可なしに500万円以上を請け負うと何が問題か

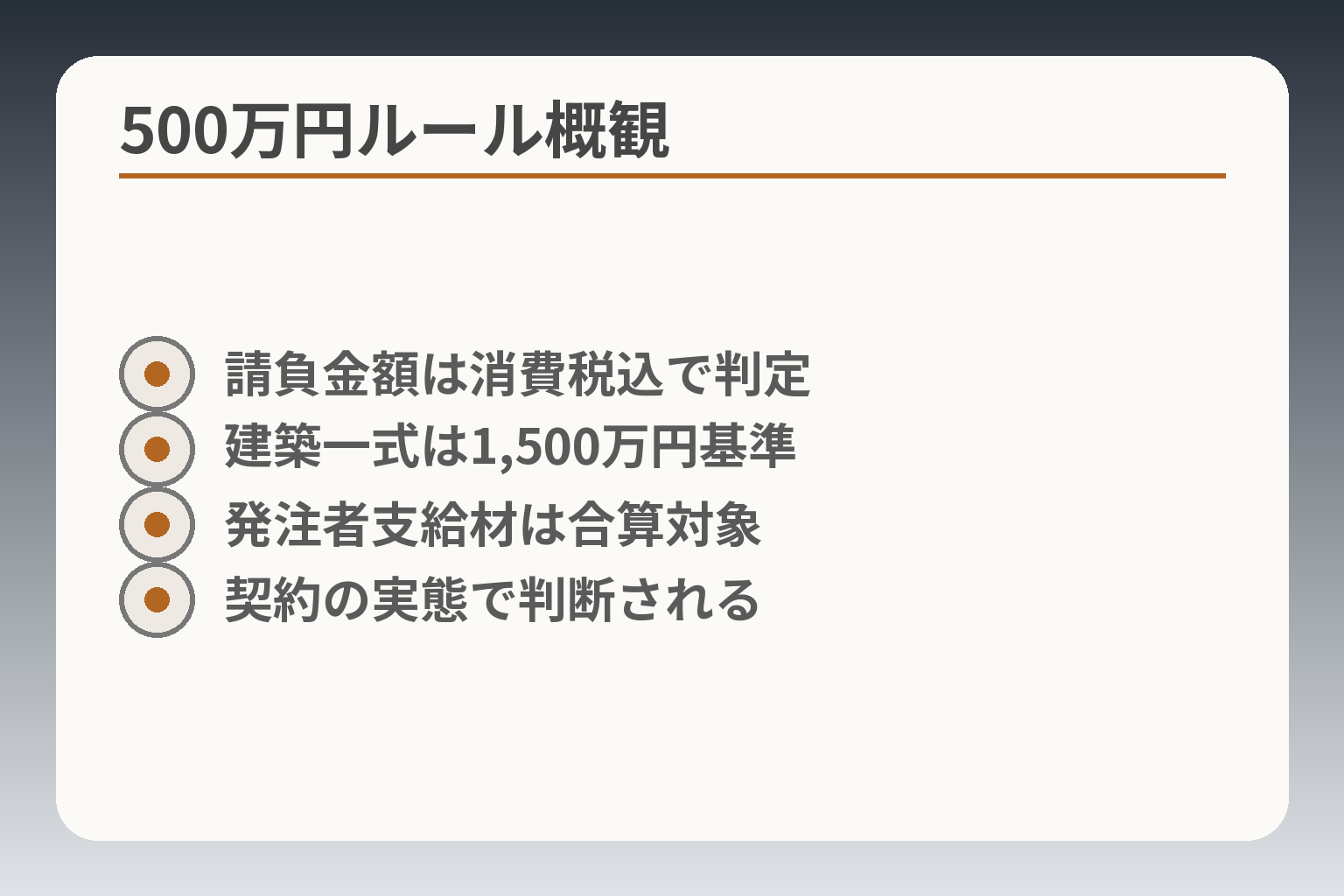

- 請負金額は消費税込で判定

- 建築一式は1,500万円基準

- 発注者支給材は合算対象

- 契約の実態で判断される

前節の結論を受け、まず法的基準と請負金額の「実態」で判断される点を整理します。

許可の要否は工事区分と請負金額の実態で判断される傾向が強く、早期の事実確認と必要な是正措置が事業継続や承継の現実的選択肢を残す方向性になります。

- 基準は金額だけでなく「工事区分(建築一式か否か)」と契約の実態で判断される。

- 請負代金は消費税込で判定され、発注者支給の材料も合算される点に注意が必要。

- 契約の分割・工期のずらしだけで回避できるとは限らず、実態で合算されるリスクがある。

許可が必要になる工事と軽微な建設工事の境界

建設業の許可が原則必要となるのは「建設工事の完成を請け負う営業」を行う場合であり、例外として軽微な建設工事のみを請け負う営業は許可が不要とされています。一般に建築一式工事以外は1件の請負代金が500万円未満であれば軽微な工事に該当するという扱いになっています。

出典:国土交通省

実務上の判断基準は「表面的な見積額」ではなく、契約書や発注書の記載、工事の目的・設計内容・施工範囲などの実態です。例えば同一現場で工事範囲を意図的に区分して複数契約に分けたとしても、実体が一連の工事であれば合算される可能性があります。回避策としては、受注前に工事区分を明確にし、発注者との契約書で範囲・責任分界を明示しておくことが現実的です。

500万円は税込か税抜か、材料代は含むのか

請負代金の判定は消費税相当額を含めた金額で行われます。つまり見積や契約書に税抜き表示があっても、契約の実効額に消費税を加えた合計が基準判定の対象になります。加えて、発注者が無償で提供する材料や設備についてはその市場価格や運送費などを請負代金に加算して計算するのが一般的です。

具体例では、税抜で480万円の契約でも消費税(例:10%)を含めると528万円となり、軽微な工事の基準を超えることがあります。実務上の回避策は見積段階で税込金額を明記することと、発注者支給材がある場合はその評価方法を契約書に残すことです。これにより、後から「基準超過」で争点になるリスクを下げられます。

建築一式工事だけ基準が違う理由と注意点

建築一式工事は設計・施工の一括請負であるため、軽微な工事の金額基準が1,500万円未満と高めに設定されています。また、延べ面積150㎡未満の木造住宅工事は別基準が適用される点にも注意が必要です。これは工事の性格(総合的な請負か単一の分野作業か)によって法的な扱いが変わるためです。

現場での落とし穴は、工事の一部だけを切り出して軽微工事とみなそうとするケースです。設計や工程が密接に関連する場合は「建築一式」と判断される可能性があり、受注前に工種の区分を専門家と確認することが安全です。承継や売却を見据える場合、建築一式に該当するか否かは将来の入札資格や経審点に影響しますので早めの整理が重要です。

500万円以上でもすぐに全案件が違法になるとは限らない確認ポイント

金額が基準を超えた場合でも、直ちに「違法」と断定されるわけではなく、契約単位・請負の実態・発注者との合意関係などを点検することが先です。調査では契約書、注文書、請求書、入金履歴、工事写真、発注指示書などが照合され、これらの整合性で許可要否が判断されます。

実務的な対処としては、まず当該工事に関するすべての書類を時系列でまとめ、発注者との合意内容と現場実態が一致するかを確認することです。具体的行動は「契約書類の収集・税込金額の再計算・支給材の評価記録作成」の三点を優先することです。問題が確認された場合は専門家(行政書士・弁護士)や所管行政庁へ相談し、是正計画を速やかに立てることが望まれます。

これらの実態確認と書類整理は、承継やM&Aにおける評価・価格調整の基礎資料にもなります。

よくある誤解と抜け道と誤認されやすい行為

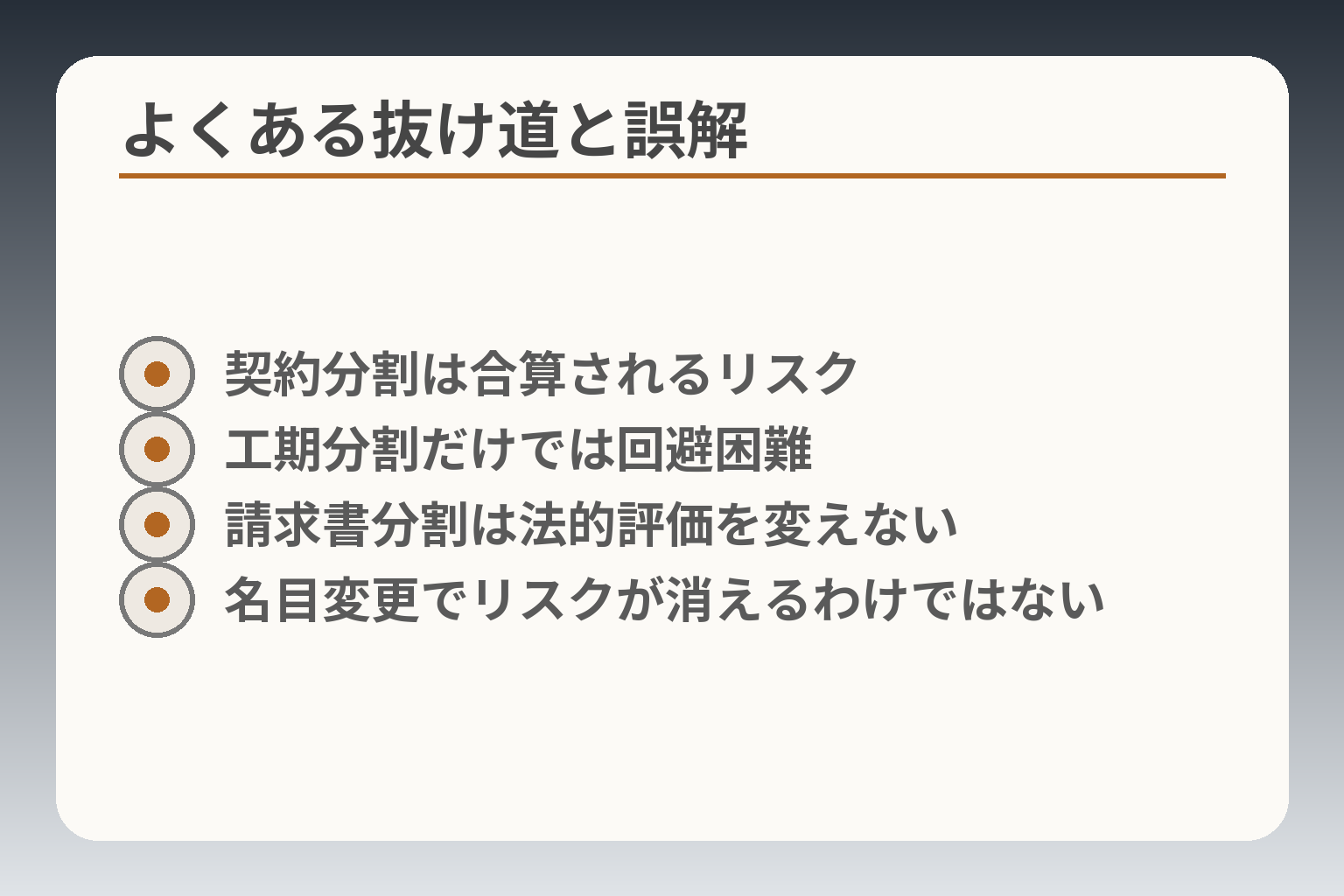

- 契約分割は合算されるリスク

- 工期分割だけでは回避困難

- 請求書分割は法的評価を変えない

- 名目変更でリスクが消えるわけではない

前節で基準と実態確認の重要性を述べた流れを受け、現場でよく出る「抜け道」的発想とその危うさを整理する。

許可回避を狙った形式的な工夫は実務上通らない可能性が高く、早めに実態を整理して是正や説明準備を進めることが現実的な方向になります。

- 分割契約や工期分割の形式だけで回避できるとは限らない。

- 請求書や名目変更は法的実態の評価を左右しにくい。

- 追加工事や支給材評価が後から争点になりやすいため、契約段階で明記することが重要。

契約を分割すれば500万円未満にできるという誤解

形式的に複数の請負契約に分ければ許可は不要と考えるのは危険で、法令や行政の実務では「実質的に一体の工事であれば合算して判断される」点が重要視されます。契約が分割されていても工事目的・発注経緯・施工の連続性が確認されれば合算されるため、単に契約書を分けるだけの対応は回避策になりにくいです。出典:国土交通省(手引き)

具体例として、同一現場で設計・工程がつながる外構工事を「一次」「二次」と名付けて分割契約したケースでは、行政は工事の実態(設計図、写真、工程表、発注指示)を照合し合算判断することがあります。回避策としては、分割が事業上合理的で独立性が明確にあることを文書で裏付けること、発注者と合意した範囲を契約で厳密に限定することが必要です。また、分割の理由(例:資金手当、段階的施工、別請負者の採用など)を契約書や発注記録に残すことで説明力を高められます。

工期を分ければ許可不要になるという考えの危うさ

工期を時間的にずらすことで「別工事」と見なされると考えるのも誤解が多い扱いです。審査や調査では工期だけでなく工事の目的・設計・施工方法の連続性が評価されます。工事の設計や工程が実質的に一体であれば、工期分割は合算の判断対象になり得ると考えるのが実務上の安全側です。

たとえば同一住宅の外装と内装を数か月ずらして請負った場合、設計図や契約条件、材料調達の流れから一体の工事と評価されることがあります。回避のためには、工期を分ける理由(発注者の都合、資材調達の不可避な事情等)を記録し、各契約が独立して機能すること(別設計、別仕様、別責任範囲)を明確にする必要があります。

追加工事や設計変更で500万円を超えたときの扱い

当初は軽微工事の範囲でも、追加工事や設計変更で総額が基準を超えることがあります。この場合、追加分を単独で評価するのか合算するのかが焦点になりますが、実務では合算して判断される傾向があるため注意が必要です。追加契約の段階で税込合算の試算を行い、必要なら許可申請や発注者との契約見直しを行うことが実務上の基本です。

具体的対処は、追加契約書に元請契約との関係性を明示し、追加工事が独立性を持つ場合はその根拠(設計図の変更、別作業範囲、別責任者の配置等)を記録することです。事前に想定される変更項目を見積に含める「予備費設定」や、変更発生時の手続きを定めた覚書を用意することも有効です。

請求書を分ければ問題ないという誤解

請求書の分割は会計処理上の措置に過ぎず、法的評価は契約内容や工事実態に基づき行われます。請求タイミングをずらすことで基準未満に見せる手法は、行政調査や税務調査の段階で帳票と実態の不整合が問題視されやすいです。帳票処理の変更だけでは法的評価はほとんど変わらない点を念頭に置いてください。

実務的な回避策は、請求方法の変更を行う前に契約内容自体を整理し、請求書が実態を反映するようにすることです。仮に分割請求を行う場合でも、分割の理由や分担範囲を契約書に記載し、発注者も合意した証拠を残すことが必須です。

名目を修繕や役務に変えても建設工事なら許可論点は残る

契約名称を「修繕」「保守」「役務提供」などに変えることで建設業法の適用を回避しようとするケースが見られますが、行政は契約名よりも契約の実質(作業内容・成果の性質)を重視します。実務上は「結果として建築物の改良・補修に当たるか」が判断基準になります。

たとえば設備の設置や交換で発注者に引き渡す成果が工事の完成に近い場合は建設工事とみなされることがあり、名目変更だけでリスクが消えるわけではありません。回避策としては、作業の範囲と成果物を明確に分け、役務提供であることを示す技術的・契約的根拠(短期間の点検・定期業務であること、成果物の引渡しがないこと等)を整備することが求められます。

上記のような誤解や抜け道は、承継やM&Aのときに買い手側の重要な検討項目になりますので、書類と実態を整備しておくことが以後の判断を有利にします。

無許可営業が発覚した場合のリスクと初動対応

- 契約書・請求書を時系列で保全

- 税込合算の再計算と記録化

- 支給材の市場価格評価作成

- 所管庁・専門家への早期相談

前節の実態確認を踏まえ、発覚後の影響と対応を整理する。

許可が不要な範囲を超えている疑いがある場合は、即時の事実確認と記録整理を優先し、必要に応じて専門家・所管行政庁と連携して是正計画を立てる方向で判断するのが現実的です。

- 刑事罰や行政処分の対象となる可能性がある点をまず想定する。

- 発覚経路は多様で、書類・帳票の整合性が調査の焦点になる。

- 初動は事実把握と証拠保全、関係者への最低限の説明準備に集中する。

行政処分や刑事罰の基本

建設業許可が必要な工事を許可なく営んだ場合、建設業法の規定に基づき刑事罰や行政処分が想定されます。建設業法第47条等により、許可を受けないで建設業を営んだ者は懲役又は罰金の対象になり得ます。

出典:建設業法(法文翻訳)

具体的な影響としては、刑事手続きだけでなく監督行政庁による是正指導、営業停止、将来の許可申請時の不利評価などが挙げられます。実務上の落とし穴は「重大な違反と判断されるか否かは調査の事実関係次第」である点です。回避策としては、発覚後に速やかに事実関係を文書で整理し、是正措置のタイムラインを示せるようにしておくことが有効です。

発覚のきっかけになりやすい場面

通報(元従業員や下請けからの告発)、行政の立入検査、税務調査や社会保険調査、元請や発注者からの確認要求などが典型的な発覚経路です。調査では契約書・注文書・請求書・入金記録・工事写真等の照合が行われます。

現場でのよくある失敗は、帳簿や請求書が実態と一致していない点で、これが調査で露見すると信頼性を大きく損ないます。回避策としては日常的に契約・請求・写真・工程表を整備し、発注者支給材の評価や見積内訳を明確にしておくことです。

まず止めるべきことと確認すべき資料

疑義が生じたら、新規受注の増加を止め、当該工事に関する書類を時系列で収集・保存することが最優先です。具体的には契約書、注文書、見積書、請求書、領収書、入金記録、工事写真、工程表、発注者とのメールや指示書を揃えます。

具体的な初動としては「書類のタイムライン化」「税込金額の再計算」「支給材の市場価格評価記録作成」を直ちに行うことが推奨されます。

これらの資料は後の是正計画や行政・弁護士との協議で根拠資料となるため、改変せず原本のまま保全することが重要です。可能であれば社内の事実関係メモ(誰がいつどのような指示を受けたか)を作成し、第三者に説明できるように整理しておきます。

取引先や発注者への説明で気をつける点

発注者や元請へは誤った説明で不信を招かないよう、事実確認が不十分な段階で安易に謝罪や過度な断定をしないことが実務上重要です。とはいえ黙秘も信頼を損なうため、現状把握中であることと対応方針(調査と必要な是正措置を行う旨)を簡潔に伝えるのが現実的です。

実務上の失敗例として、内輪での口頭処理のみで後から書面がないために説明できないケースがあります。回避策は、発注者とのやり取りをメールや書面で行い、合意事項を必ず記録することです。また、工事中止や一部作業の保留を行う場合は、発注者と協議のうえ書面合意を得ることが求められます。

将来の許可取得や会社評価への影響

無許可営為があった履歴は将来的な許可申請や経営事項審査(経審)、金融機関評価、M&A時のデューデリジェンスで確認対象になり得ます。過去の違反に対してどのような是正措置を行ったかが評価の分かれ目となる傾向があります。

実務上の判断基準としては、違反の程度(意図的か過失か)、是正までのスピード、再発防止策の実効性、関係者への補償の有無などが影響します。対策としては、是正措置の計画を具体的に作成し、社内規程の改定や技術者配置の改善、社会保険等の整備を行っておくことが評価改善につながります。

ここまでの整理は、発覚後の短期的対応だけでなく、承継やM&Aでの評価・交渉材料の整理にも直結します。

500万円超の受注がある会社の承継で確認すべき建設業特有の論点

前節での実態確認を踏まえ、承継に当たっては許可・経審・元請実績・人的要件など「建設業固有の資産と負債」を体系的に点検する方向で判断するのが現実的です。

- 許可の対象範囲と承継(株式譲渡/事業譲渡)での取り扱いを明確にする。

- 経営事項審査(経審)や元請実績の裏付け資料が価値評価に直結する。

- 専任技術者・経営業務管理責任者など人的要件の継続性が許可維持の鍵となる。

株式譲渡と事業譲渡で許可の扱いはどう違うか

会社の主体を変えない株式譲渡では、原則として既存の建設業許可は継続して使用できます。一方、事業譲渡(営業譲渡)では許可の主体が変わるため、新たな許可の取得や許可の承継に関する手続きが必要になる場合があります。出典:国土交通省(建設業の許可)

判断基準としては、売買スキームの目的(税務・責任分離・資産切り出し等)と許可の継続性がどれだけ重要かを照らし合わせます。具体例として、負債や過去の無許可受注歴を切り離して売りたい場合は事業譲渡を選ぶことが多い一方、元請契約や許可番号・経審の継続が重視される場合は株式譲渡が優位です。

落とし穴は「事業譲渡後に新会社が公共入札に参加できない」など、許可や経審の再取得に時間とコストを要する点です。回避策として、譲渡条件に許可承継に必要な期間と手続き(例えば所管行政庁への事前相談や承認申請のスケジュール)を組み込み、譲渡価格やエスクローでリスク配分を行うことが実務的です。

経営事項審査(経審)と公共工事への影響

公共工事を主たる事業とする会社では、経審の有無および点数が入札参加能力を左右します。経審の評価要素には許可種別・完成工事高・技術者配置・社会保険加入状況などが含まれ、承継後にこれらが維持できるかが重要です。出典:国土交通省(経審関連)

具体的な判断基準は、承継後に完成工事高や専任技術者が維持できるか、社会保険加入などのコンプライアンスが継続されるかです。たとえば完成工事高の大半が譲渡時点で過去の実績に依存している場合、新体制での事業継続力を示す別途契約や受注見込みがないと経審の実効性は下がります。

実務上の落とし穴は、譲受側が経審の意味合いを軽視することです。回避策としては承継スキームに経審維持計画(主要元請との継続契約締結、専任技術者の引き抜き確約、社会保険未加入問題の解消など)を組み入れ、デューデリジェンスで経審に直結する資料を必ず確認することです。

元請実績と完成工事高はどこまで価値になるか

建設会社の評価では、元請実績・完成工事高・継続的な取引先関係は収益性と将来受注見込みの重要な指標となります。買い手は過去の実績だけでなく、その実績を支える契約書類や写真、検収記録が揃っているかを重視します。

実績の「書類裏付け」が弱いと、評価は大きく割り引かれる傾向があるため、承継前に工事台帳・契約書・完了検査書類・支払履歴等を整理しておくことが実務上重要です。

具体的には、主要元請とのマスター契約や長期発注見込みが文書で確認できるか、過去数年分の完成工事高の内訳(元請/下請割合)を示せるかを確認します。落とし穴は「口約束で続いてきた取引」が承継後に途切れるリスクで、回避策は主要取引先から承継先に対する継続確認書や、譲渡条件として一定の発注継続を取り付けることです。

専任技術者や経営業務管理の体制が承継後も維持できるか

建設業許可は人的要件(専任技術者、経営業務管理責任者、社会保険加入状況等)を満たすことが前提であり、承継後にこれらが崩れると許可喪失のリスクがあります。専任技術者の離職や兼務化は許可維持にとって最大のリスクの一つです。

出典はここで省略しますが、実務的には「主要な技術者の雇用契約」「要件充足の履歴書と資格証明」「社会保険適正加入の証跡」を承継前に確認・整備することが必須です。人的要件の不備は許可継続に直結するため、承継スキーム作成時に最優先で固めるべき事項です。

回避策としては、承継合意書における退職防止条項(一定期間の雇用維持や引継ぎ支援金の設定)、鍵を握る技術者に対する引継ぎ教育計画、必要に応じた外部からの技術者補強を事前に手配しておくことです。

これらの論点は、承継方式の選定や価格調整、譲渡契約の条項設計に直結しますので、書類の裏付けと人的要件の確保に注力すると同時に、実行可能な是正計画や継続体制を準備しておくことが望まれます。

売却だけではない 500万円ルールに直面した会社の承継・継続の選択肢

- 自社継続と許可取得の可否判断

- 社内/親族承継の人的要件確認

- 第三者承継(M&A)のデューデリジェンス指標

- 許可・経審・実績での価格調整材料

直前の実態把握を踏まえ、承継の方法は売却一択ではなく、会社の事業継続性・人的要件・許可・経審などを総合的に勘案して選択するのが合理的です。

- 自社継続(許可を取得・維持)か、社内承継・親族承継か、第三者承継(M&A)かで必要な手続きとリスクが大きく異なる。

- 許可・経審・元請実績・専任技術者の維持可能性が判断の主要な分岐点になる。

- 過去の無許可受注や書類の不備は価格調整や条件交渉の重要な材料となるため、事前の是正と証拠保全が不可欠である。

このまま自社で継続し許可を取得する選択

自社で継続する場合、まずは許可要件(営業所・専任技術者・経営業務管理責任者・社会保険加入等)を満たせるか確認します。許可が必要な工事を今後も受注する見込みがあり、人的リソースや資金的余裕があるなら、許可取得は合理的な選択肢です。出典:国土交通省(建設業の許可)

判断基準として、直近の完成工事高と今後3年程度の受注見込み、主要技術者の社内残留状況、社会保険の未加入事案の有無を点検します。落とし穴は許可取得にかかる時間(都道府県による)や、人的要件が承継時に失われるリスクです。回避策は、取得前に主要技術者との雇用契約を整備し、資金面は予め銀行等と相談しておくことです。

社内承継で許可と実務体制を引き継ぐ選択

社内承継は取引先や現場ノウハウを維持しやすい一方、後継者が人的要件を満たすかが焦点になります。承継後も専任技術者や経営業務管理責任者の要件が継続できるかどうかを基準に検討します。

具体的な行動は、後継予定者の実務経験・資格・社会保険管理状況を事前に書面で確認し、必要な資格補強や外部支援を契約で確保することです。落とし穴は「名義上の承継」で終わり、実務が空洞化する点で、回避策として引継ぎ期間中の共同経営や教育計画、インセンティブ付与を盛り込むことが有効です。

親族承継で注意したい名義依存と実務依存

親族承継は心理的・税務的メリットがある一方、後継者の実務能力や対外信用の移転が不十分だと取引が途絶えるリスクがあります。承継前に後継者の業務経験、主要取引先との関係維持策、専任技術者の確保策を確認してください。

典型的な失敗は「形式的な名義移し」で、許可は残っても現場運営ができず信用を失うことです。回避策として、親族承継のスケジュールに沿ったOJT計画、顧客への事前説明、重要技術者の留任条件を契約化すると実効性が高まります。

第三者承継やM&Aが向くケース

後継者不在、許可要件を満たす人材不足、元請関係の維持が難しい場合は第三者承継(M&A)が現実的です。M&Aでは買い手が許可や経審を重視するため、過去の実績・帳票の整備状況が価格に直結します。出典:国土交通省(経審関連)

判断基準は、買い手によるデューデリジェンスで発見されうるリスク(無許可受注、未加入保険、偽装下請け等)を価格で吸収できるか否かです。落とし穴は、是正可能な問題を事前に開示せず交渉を難航させることで、回避策は事前に是正計画を作成し、契約条項(表明保証・譲渡価格の留保・エスクロー)でリスク配分を明確にしておくことです。

判断基準 売却すべきか他の承継手段か

実務上の分岐条件は次の観点で判断します:①将来の受注ポテンシャル(民間/公共の比率)、②人的要件の維持可能性、③無許可受注等の法令リスク、④許可・経審の維持に要する時間とコスト、⑤経営者の引退時期と税務・資金ニーズ。

売却が向くのは、後継者不在かつ是正負担が大きく、自社での許可維持に見合う将来収益が見込めない場合です。一方、社内承継や自社継続が有利なのは、主要技術者が残り元請関係が強固で、許可取得・是正が比較的短期間で完了するケースです。各選択肢は価格や契約条件、承継スケジュールに直接影響するため、関係者と合意したチェックリストを作ってから最終判断することが実務上効果的です。

以上を踏まえ、書類の裏付けと人的要件の確保を優先しつつ、具体的な承継スキームと価格交渉条件を整えていくことが望まれます。

経営者がすぐ確認できる実務Q&Aとチェックリスト

直前の承継選択を踏まえ、まずは短期で整理すべき事項と即行動できるチェックを優先する方向で判断すると実務的です。

- 見積段階で税込合算の確認と契約書の範囲明確化を行う。

- 無許可受注が判明したら書類保全・是正計画・所管窓口相談を最優先にする。

- 売却や承継前は許可関係・経審書類・技術者の証明を揃え、瑕疵は価格調整に反映する。

見積時点で500万円を超えそうなときはどうするか

請負代金は消費税込みで判断され、工事区分(建築一式か否か)により基準額が異なるため、見積段階で税込合算と工事区分の確定を行ってください。出典:国土交通省(建設業の許可)

判断基準は「税込合算額」「発注者支給材の評価」「工事の一体性」です。実務的対応としては見積書に税込総額を明記し、支給材がある場合はその市場価格を注記して契約に盛り込みます。見積の時点で税込合算を行い、発注者と価格根拠を共有することが最も手間を減らす実務法です。落とし穴は税抜表示のまま契約し、後で基準超過が発覚することなので注意してください。

すでに500万円超の工事を無許可で受けてしまったら何から始めるか

第一に当該工事に関する全書類を改変せずに保存し、時系列で整理します(契約書・見積・請求書・入金記録・写真・指示書)。その上で所管行政庁へ自己申告するか専門家に相談するか判断します。

具体的行動は「書類のタイムライン作成」「税込合計の再算出」「支給材評価の記録化」を直ちに行うことです。速やかな事実整理と是正計画の提示が、行政の判断や将来の許可取得における評価を左右します。落とし穴は内部で慌てて書類を作り替えることなので、改変は絶対に避けてください。必要に応じて行政書士や建設業に詳しい弁護士へ相談します。

会社を売る前に最低限そろえるべき資料は何か

売却や第三者承継を検討する際、買い手が重視するのは許可関係書類、経審結果、完成工事高の裏付け、技術者の資格証明、社会保険の加入状況と工事台帳です。経審に関する情報は入札参加に直結するため、事前に整理しておくことが重要です。出典:国土交通省(経審関連)

チェックリスト例:①許可番号・業種一覧②直近3期の完成工事高明細③主要元請との契約書・注文書④主要技術者の履歴書・資格証明⑤社会保険加入証明⑥工事写真・検収書類。書類が欠けると買い手は評価を大幅に下げるため、可能な限り早めに整備し、不備は是正計画と併せて提示してください。

事業譲渡だと許可や実績はそのまま使えるのか

事業譲渡は法人主体が変わるため、許可や元請実績がそのまま移転するとは限りません。許可の主体性や経審点の帰属の扱いは実務上の争点になることが多く、事前に所管行政庁と確認することが必要です。

判断基準は「譲渡対象の範囲」「譲受会社が許可要件を満たすか」「元請契約の継続合意があるか」です。落とし穴は、事業譲渡後に許可が使えず公共工事に参加できなくなるケースで、回避策は譲渡契約における移行期間の設定や、譲渡条件における許可関連の表明保証・価格調整条項の導入です。

地域や行政庁で運用はどこまで違うのか

法の趣旨は全国共通ですが、申請や審査の運用、添付書類の細かい求め方は都道府県ごとに差があり得ます。地方整備局や都道府県の手引きを事前に確認し、必要なら管轄窓口へ事前相談を行ってください。

実務的には、管轄庁ごとの提出様式や確認事項を一覧化し、申請書類の穴あきを事前に潰すことが時間短縮と承継リスク低減につながります。

これらのQ&Aとチェックリストが整えば、承継方式の選定や交渉での価格調整、譲渡条件設計に着手できる基礎が整います。

関連して確認しておきたい記事

建設業法と「500万円」の実務的な考え方(計算・分割・承継)

法的な基準の読み替えや契約分割の扱いがより詳しく整理されています。契約書の作り方や合算判断の実務例を確認したい方に向きます。

許可要否と承継実務――500万円基準の現場対応

許可取得の流れや承継時の手続き上の注意点を丁寧にまとめています。承継を検討しており、実務フローや必要書類を把握したい経営者に有用です。

機械器具設置工事に特化した500万円ルールと承継上の判断

機械器具設置業の具体事例に基づく解説で、業種特有の線引きや実務上の落とし穴がわかります。該当業種の経営者や現場管理者に適しています。

資本金・資金面から見る許可・経審・承継の判断軸

資金要件や経営面の観点から、許可取得やM&A時の評価に与える影響を整理しています。資金繰りや売却価格の目安を検討する場面で参考になります。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。