建設業の資本金500万円は必要?許可・経審・承継の判断軸

資本金500万円が「常に必須」ではありませんが、許可取得(財産的基礎)と軽微工事の境界、公共工事の経審、事業承継の扱いで実務的に重要な分岐点になります。短期的に資金を整える選択肢はありますが、説明可能性や将来の経審・取引信用を踏まえた判断が必要です。

この記事で分かること:

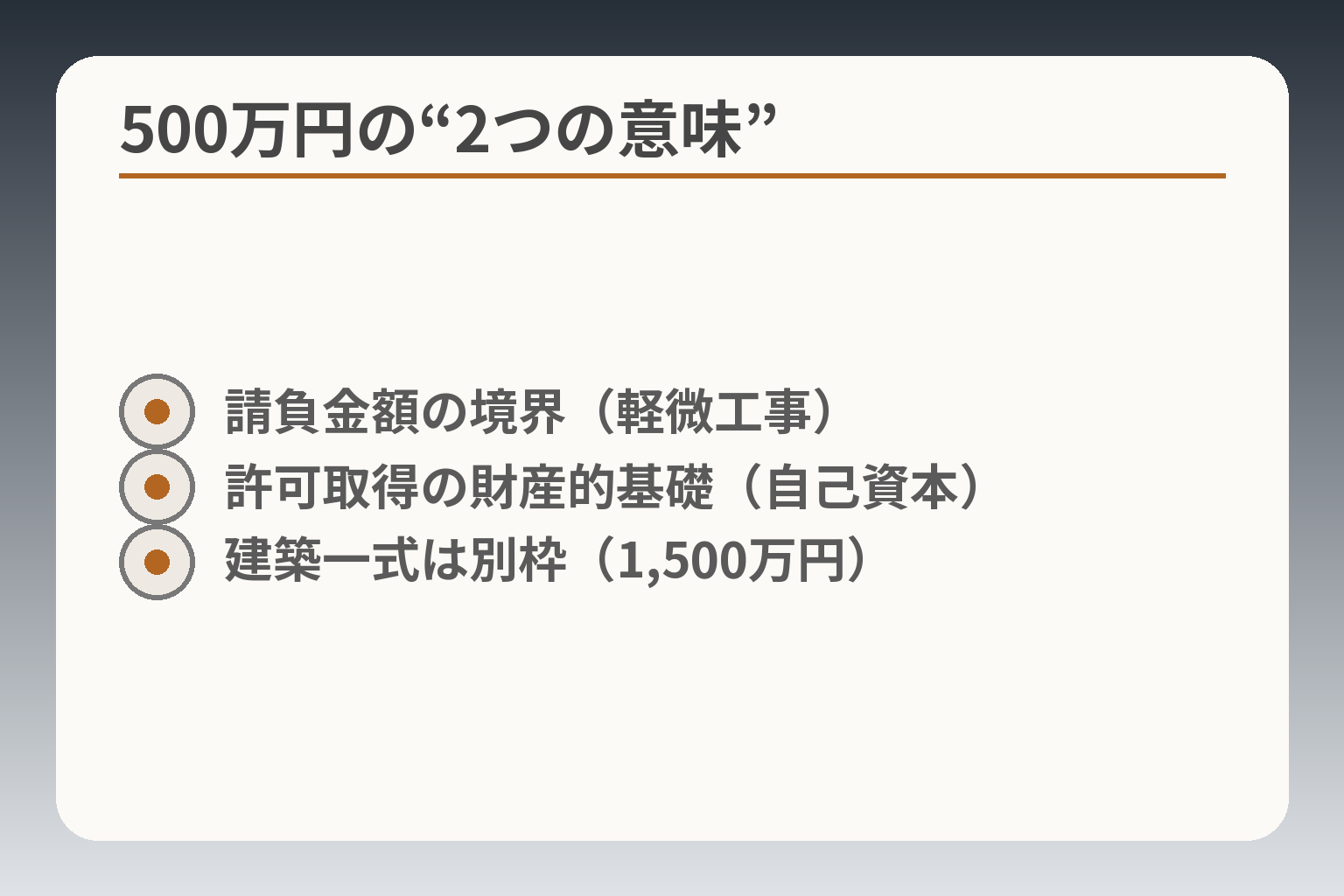

- 500万円には「軽微な工事の判定」と「許可取得のための財産的基礎(自己資本)」という2つの意味がある点。

- 残高証明・融資証明の使い分け、有効期限や自治体差、通帳照会による「見せ金」リスクと正攻法の代替手段(増資・融資・資本性借入金)についての実務的指針。

- 経営事項審査(経審)への影響と、資本性借入金を含めた最新の取扱いを踏まえた評点改善の考え方(実務で確認すべき要件を提示)。

- 事業承継・M&Aの実務チェックリスト:株式譲渡・事業譲渡・社内承継それぞれでの許可・実績・経審の扱いと、空白期間を防ぐためのスケジュール案。

- 設立時に資本金を500万円にするかどうかの判断基準(税務・資金繰り・取引先からの見え方)と、短期的なメリット・デメリットの比較。

まず整理:建設業の「500万円」は2種類あります

- 請負金額の境界(軽微工事)

- 許可取得の財産的基礎(自己資本)

- 建築一式は別枠(1,500万円)

前節で示した全体結論を受け、ここでは「500万円」が指す意味を制度上と財務上で分けて明確にします。

資本金500万円の扱いは、請負金額による許可要否の判定と、許可を取るための財産的基礎(自己資本)という二つの観点で判断するのが実務的に有効です。

- 工事1件の請負金額が基準になる「軽微な工事か否か」(許可要否)と、

- 新規許可で求められる「自己資本500万円以上」の財産的基礎(許可取得要件)、

- これらは目的が異なるため、実務では両方を個別に検討して手を打つ必要があること。

① 許可が要るかどうかの500万円(軽微な工事)

一件ごとの請負代金が「500万円(税込)未満」の工事は、一般に建設業許可が不要とされる軽微な工事に該当します。ただし、建築一式工事は基準額が1,500万円(税込)と別枠で運用される点に注意が必要です。出典:国土交通省 関東地方整備局

判断基準の実務的ポイントは「1件の請負金額」をどのように計算するかです。税込みで計算する点、発注者が材料を支給する場合の材料費の扱いや、契約を分割して請負金額を小さく見せる行為が問題になるケースを具体的に押さえます。現場では、見積もり段階で材料費・下請費・消費税の取り扱いを明確にしておかないと、後で許可要否の判断が変わることがあります。

判断基準のチェック項目は「契約書の請負金額(消費税込み)」「材料支給の有無」「工事の一体性(分割でないか)」の3点です。これらを事前に確認することで、許可が必要かどうかの初動判断が迅速になります。

落とし穴としては、複数工事を続けて受注した場合に合算で500万円を超えるケースや、追加工事が発生して結果的に基準額を超えるケースです。回避策として、見積書や契約書に「契約ごとの金額」を明記し、追加工事の扱い(別契約にするか否か)を事前に整理しておきましょう。

② 許可を取るための500万円(財産的基礎)

建設業の一般許可を新規で取得する際は、直近決算における自己資本が500万円以上であることが求められるのが一般的です(創業直後は資本金が自己資本に相当します)。出典:マネーフォワード

実務上の判断基準は「貸借対照表の純資産合計」を見ることです。資本金が500万円未満でも、繰越利益剰余金などを含めた純資産が500万円以上あれば要件を満たす場合があります。逆に資本金だけ500万円にしても、その後の損失で純資産が目減りすれば財産的基礎として弱くなるため、単年度の数字だけで判断しないことが重要です。

よくある失敗は「設立時に資本金を少なく抑えて申請したが、決算で自己資本が不足している」ケースです。回避策としては、許可申請のタイミングを決算後に合わせる、増資を検討する、あるいは金融機関の残高証明や融資証明で一時的に補う(ただし説明責任が生じる)などの選択肢を比較します。

実務的には、残高証明や融資証明の受け入れ可否や有効期限は都道府県により差があります。申請先の手引きを事前に確認し、証明書の発行日や金融機関の書式要件を確かめるのが確実です。

税込・材料支給・追加工事…金額判定のよくある誤解

請負金額の計算で誤解が多いのは「税抜/税込の扱い」「材料費の計上方法」「契約分割による意図的な下回り」です。制度上は消費税等を含めた金額で判定する運用が一般的ですが、現場運用や入札仕様書で別の扱いがされることもあります。

具体例としては、材料支給を受ける場合に、発注者側が材料費を負担しているため請負金額が低く見えるが、実務上は労務費や施工管理費を含めると実質500万円を超えると判断される場合があります。こうした場合、契約書や見積明細を残し、発注者・下請け双方で金額の按分根拠を明示することで後の争いを避けられます。

実務上の回避策は「見積内訳の明示」「契約書での材料支給の明確化」「追加工事の契約形態の規定化」です。これにより、許可要否の判断を巡る事後確認で説明責任を果たしやすくなります。

一般と特定で基準が変わる(資本金2,000万円など)

一般建設業と特定建設業では財産的基礎の水準が異なり、特定建設業はより高い資本金や自己資本が求められる傾向があります。具体的には特定の基準(例:資本金2,000万円、自己資本4,000万円など)が一般的に示されることがありますが、詳細は許可区分や都道府県の運用に依存します。出典:建設業許可サポートオフィス千葉

判断基準としては、自社が元請中心で大規模工事を受注する計画があるか、下請中心で小口工事を継続するかで必要な許可区分が変わります。元請で大規模・継続的な工事を狙うなら、初期の資本政策や内部留保の積み上げを早めに検討する価値があります。

落とし穴は「将来の事業計画に基づかない安易な資本金設定」です。過大な増資は手元資金を圧迫し、過少だと将来の区分変更で手戻りが生じます。回避策として、短期の受注見込みと中長期の事業計画を踏まえた資本政策(増資・資本性借入の検討)を税理士や金融機関と相談しながら設計することが現実的です。

以上を踏まえると、次の観点へは自然に資金証明の実務や承継スキームの検討が重要になります。

資本金500万円がなくても許可は取れる?財産要件の実務

前節の「500万円が制度上の分岐点である」という整理を受け、ここでは許可取得のための財産的基礎(資金力)を実務的に解きほぐします。

資本金が必ずしも500万円である必要はないものの、自己資本や残高証明で「資金力」をいかに示すかが実務上の判断軸になります。

- 貸借対照表の「純資産合計(自己資本)」で500万円を満たすかをまず確認する。

- 自己資本が不足する場合は残高証明や融資証明で代替できるが、自治体ごとに運用差と期限ルールがある。

- 一時的な「見せ金」は説明責任でリスクが高く、増資・正式融資・資本性借入など正攻法を優先検討する。

自己資本500万円の見方(純資産のどこを見るか)

建設業の一般許可で問われる財産的基礎は、資本金そのものよりも貸借対照表上の純資産合計(自己資本)の水準で判断されるのが実務上の基本です。新設法人で決算を迎えていない場合は資本金がそのまま自己資本に相当しますが、既に決算を経ている法人は繰越利益剰余金や資本剰余金を含めた純資産合計を確認してください。出典:マネーフォワード

判断の手順としては、(1)直近の貸借対照表で純資産合計を算出、(2)当該額が500万円以上であれば財産的基礎はクリア、(3)未満なら代替手段を検討、という順序が現実的です。短期的に利益操作で水増しするのは説明責任と将来の信頼に関わるため推奨されません。

落とし穴は、純資産が見かけ上は500万円以上でも、未払い債務や偶発債務で実質的な資金余力が乏しいケースです。回避策は監査的な目線で流動負債や保険・保証の状況を確認し、必要ならば税理士や行政書士と一緒に実効的な自己資本を評価することです。

創業直後・決算未到来の場合:資本金=自己資本になりやすい

会社設立直後で決算書がない場合は、原則として資本金額が自己資本の判断基準になります。したがって、許可申請を早期に行う計画があるなら、設立時の資本金を500万円以上に設定する選択肢は“手続の簡便化”という実務的メリットがあります。

具体例として、新設法人が資本金300万円で設立し、決算前に許可申請すると自己資本は300万円として扱われ、別途残高証明が必要になる可能性が高くなります。回避策としては、(A)設立時に資本金を500万円にする、(B)設立後に速やかに増資する、(C)金融機関の融資証明で代替する—のいずれかを事前に金融機関・行政窓口と擦り合わせておくことです。

ただし、資本金をただ増やすだけでは手元流動性が低下するため、資金繰り計画との整合性を税理士に相談して決めるのが実務上の賢い進め方です。

残高証明・融資証明で代替できる場合と、自治体差

自己資本が500万円未満でも、金融機関が発行する預金残高証明書や融資(融資可能)証明書で財産的基礎を証明できるケースが多くあります。ただし書式・有効期限・受け入れ可否は都道府県(申請先)ごとに運用差があるため、事前確認が不可欠です。出典:建設業許可サポートオフィス千葉

実務的なチェック項目は、(1)証明書の発行日と提出可能期限、(2)証明書の名義(法人名義であるか)、(3)融資証明の場合は融資実行の条件や期限、の3点です。特に残高証明は発行日直近の通帳の動きで不自然さがあると追加資料を求められやすいため、証明日の前後の入出金の説明を用意しておくと安心です。

落とし穴は、金融機関発行の「融資可能」な文書と、実際に「融資実行済み」の状態を混同することです。融資可能という文言のみでは自治体が要求する資金力の実態と見なされない例もあるため、融資が確定している場合はその契約書や振込実績を用意しましょう。

残高証明の有効期限と、申請スケジュールの組み立て

残高証明や融資証明は「発行日から比較的短期間内(自治体により2週間〜1か月程度)」の新しいものを求められることが一般的で、古い証明は却下される可能性があります。出典:マネーフォワード

申請スケジュールの実務的な組み立て方は、(1)申請先自治体の要件確認、(2)金融機関との日程調整(残高証明の発行には銀行の社内手続き日数がかかる)、(3)通帳コピーや決算書の最終確認、という順序で動くことです。銀行の混雑期や決算期により証明書発行までの日数が延びることがあるため、余裕を見た日程設定が回避策になります。

また、申請準備の段階で通帳の突合を行い、入出金の説明資料(資金の出所や大口入出金の理由)をまとめておくと、審査で問われた際にスムーズに対応できます。

個人事業主の自己資本計算(法人との違い)

個人事業主の場合は「期首資本金+事業主借+事業主利益−事業主貸」等の計算で自己資本相当額を算出する運用が一般的で、法人の貸借対照表とは表示が異なります。個人では帳簿の整備が甘いと自己資本の裏付けが取りづらいため、申請前に会計処理を整理しておくことが重要です。

具体的には、青色申告決算書の貸借対照表部分を整備し、事業主貸借の内訳を明確化することで、金融機関や自治体への説明負担を減らせます。回避策としては、申請前に税理士に依頼して決算書の注記を整え、自己資本の根拠を明記しておくことが実務的に有効です。

これらの実務ポイントを踏まえると、承継やM&Aを検討する際には資金証明の扱いを優先的に確認する必要があります。

「見せ金」はどこがリスク?やる前に知るべき現実

- 通帳の前後取引で発覚しやすい

- 融資証明と残高証明の違い

- 書面・契約で説明可能にする

前節で「資金力をどう示すか」が重要と述べた流れを受け、残高を一時的に作る「見せ金」の実務上のリスクと回避策を整理します。

見せ金で短期的に財産的基礎を満たすことは技術的には可能でも、審査で説明できる実態が伴わない場合は許可維持や信用に重大な影響を及ぼしやすいので、正攻法を優先して検討する方向性が現実的です。

- 通帳や証明書の「連続性」と「資金の出所説明」が審査で最も重視される点。

- 虚偽の認定を受けると許可取消しや罰則、対外信用の失墜といった長期的コストが発生する。

- 短期の不足は増資・正式融資・資本性借入など説明可能な手段で補うほうが実務上安全である。

見せ金とは何か(残高証明のための一時入金)

見せ金とは、預金残高証明を取得するために申請者名義の口座へ一時的に大口の入金を行い、証明発行後にその資金を引き揚げる行為を指します。典型的には親族や関係者からの短期借入を用いるパターンが多く、表面的には残高証明の要件を満たしますが実態を欠くケースが問題視されます。

実務上のチェックは「証明日の前後で口座の入出金が自然に説明できるか」です。不自然な大口入金→即出金の流れがあると、後の通帳照会で疑義が生じやすく、追加資料の要求や申請却下の原因になります。

回避策としては、必要資金を一時的に作る場合でも事前に書面で資金の出所(貸借契約書、贈与でないことの確認書等)を整え、将来の返済計画や利息条件を明文化しておくことが有効です。可能ならば「融資実行済み」の形で資金を確保し、振込実績を残す方が審査時の説明が容易です。

通帳コピーの追加提出で発覚するケースがある

自治体の審査担当は、残高証明書のみを見て判断するとは限らず、不審と判断した場合は証明日の前後の通帳コピーを求めることがあります。通帳の連続した取引履歴で一時的な入金が確認され、翌日に同額が出金されるようなパターンがあると、見せ金と判断される可能性が高くなります。

通帳提出を想定した段階的な説明資料(入金の契約書・借入契約・返済予定表)を用意しておくことが実務上の最短の回避策です。審査官からの照会があった際に、口頭での説明だけでは不十分となることが多く、書面での裏付けが有効に働きます。

さらに、金融機関側でも残高証明書の発行に際して内部手続きがあり、銀行が発行した書式に不備があると自治体が受け入れないケースもあります。したがって残高証明を取得する前に、申請先の都道府県の手引きを確認し、必要書類の形式と有効期限を擦り合わせておくことが重要です。

虚偽申請と判断された場合の影響(取消し・罰則・取引信用)

審査の結果、提出書類が虚偽であると認定された場合には建設業許可の取消しや5年間の欠格期間、さらには刑事罰の対象となり得る点は制度上の重大リスクです。出典:マネーフォワード(建設業許可の500万円残高証明とは)

許可取消しを受けると公共工事の受注機会を大きく失うだけでなく、金融機関や元請けからの信頼回復に長期間を要することが一般的です。実務上の落とし穴としては「短期的に書類を通すことができても、将来的な監査や取引先調査で露見し、事業継続に致命的なダメージを負う」点が挙げられます。

回避策は明確で、書類と実態が一致する方法を選ぶことです。即効性を求める場合でも、融資を受ける際の契約書や保証の形を整え、将来の返済負担を含めた事業計画を示せる状態にしておくと審査上の説明責任を果たしやすくなります。

正攻法の選択肢:資本増強・融資・資本性ローン等

見せ金に頼らず財産的基礎を整える現実的な手段は主に三つです。増資(自己資本の直接増加)、金融機関からの正式な融資(預金残高の補強)、条件を満たす資本性借入金の活用です。いずれも説明可能性が高く、審査上のリスクが低い方法です。

まず税理士・金融機関と相談して、増資・融資・資本性借入のうち自社にとって負担と効果のバランスが最も良い手段を選ぶことが実務的な第一歩です。資本性借入金は要件を満たせば経審上の自己資本扱いに寄与するケースがあり(要件は厳格)、検討に値しますが、条件確認と契約書類の整備が必須です。

落とし穴は「コストだけ見て選択する」ことです。例えば単なる短期借入で残高は確保できても、返済負担が大きいと長期の財務健全性を損ない、経審や取引先評価で不利になります。回避策は複数案を並べた上でキャッシュフロー試算を行い、最終判断をすることです。

どうしても資金が薄い場合の判断:受注上限と事業設計

短期的に許可取得が難しい場合は、事業の受注戦略を見直す選択肢もあります。具体的には軽微な工事に絞って許可なしで継続する、あるいは下請け中心の体制で当面の収益を確保するなど、無理に許可を取ろうとしない選択肢です。

事業設計の変更は「受注可能な工事の上限」を明確にし、取引先や協力会社に説明して合意を得ることが回避策になります。これにより見せ金のような短絡的な手法に頼らずに事業を継続しつつ、内部留保の積み上げや段階的な資本政策で将来的に許可取得を目指すことができます。

ただし、この選択肢は元請としての拡大や公共工事への参入を当面断念することを意味するため、長期的なビジョンとの整合を取った上で判断する必要があります。

以上を踏まえると、資金力の示し方は短期の書類上の整え方だけでなく、将来の事業継続性と説明可能性を重視して選ぶことが肝要です。

資本金500万円に設定するメリット・デメリット(設立/増資)

前節で財産的基礎の示し方が重要だと述べた流れを受け、設立時や増資で資本金を500万円にすることの実務的な利害を整理します。

資本金を500万円に置くことは「許可申請の手間を減らす」「対外的な信頼を得やすい」という短期的メリットが期待できる一方、手元資金の拘束や税務・制度上の取扱いといった負担を伴うため、事業計画や資金繰りと照らして判断するのが現実的です。

- 許可取得を早めたい新設法人には設立時資本金500万円が有利に働く場合がある。

- 対外信用や取引先・金融機関の評価向上につながることがあるが、必ずしも営業上の万能薬ではない。

- 増資は手元資金を減らすため、資金繰り計画と税務影響を合わせて検討すべきである。

メリット:許可申請がスムーズになりやすい(新設時)

新設法人が建設業の一般許可を申請する場合、決算書がないため資本金額が自己資本の判定に直結します。そのため設立時に資本金を500万円以上に設定しておけば、残高証明等の追加準備を省略できることが多く、申請手続きが簡便になります。出典:マネーフォワード

判断基準は「申請を急ぐか」「事業開始後に内部留保で自己資本を積む余裕があるか」です。短期的に許可を取得して元請け案件に参入する必要があるなら増資が合理的な選択肢になります。落とし穴は増資後に手元流動性が乏しくなり、現場運転資金が回らなくなることです。回避策としては、増資と同時に運転資金用の融資枠を確保する、または一部を資本性借入にして返済負担を調整するなどの手当てを検討しておくことです。

メリット:取引先・金融機関の見え方(一般的傾向)

資本金は取引先や金融機関による“目安”の一つとして参照されるため、一定水準の資本金があると交渉時の心理的ハードルを下げる効果があります。特に与信審査や協力会社募集、入札参加の初期段階で役立つことが多いです。

判断基準は「自社がどう見られたいか」と「取引先が提示する最低条件」の照合です。ただし、実際の発注者は決算情報や施工体制を重視するため、資本金だけで受注が決まることは少なく、資本金はあくまで補助的要素と理解しておくべきです。回避策としては、資本金の見せ方と合わせて技術者の体制や施工実績の提示を準備することが効果的です。

デメリット:資金繰りの拘束(手元資金が減る)

増資は自己資本を厚くしますが、その分会社の資金が株主(設立者)に組み込まれるため、手元流動性が減る点は経営上のデメリットです。特に開業初期は現場の入金サイクルが安定しないため、運転資金不足が致命的になり得ます。

具体的な落とし穴は、設備投資や前払金、材料購入に回す現金が不足することです。回避策としては、増資の割合を段階的に設定し(最初は必要最小限→事業が軌道に乗れば増資)、同時に借入枠や取引先の支払条件交渉を行っておくことが現実的です。またキャッシュフロー試算を必ず実施し、増資後の短期的な資金繰りリスクを数値で把握してください。

デメリット:税務・社会保険・外形標準課税などの論点

資本金の額は各種税制や助成・優遇措置の適用に影響する場合があるため、増資に伴う税務上の扱いを事前に確認する必要があります。例えば、制度によっては資本金規模で区分される要件が存在するため、増資により適用される税や負担が変化する可能性があります(具体的適用は制度ごとに異なるため要確認)。

落とし穴は、資本金を増やした結果、逆に税負担や社会保険の扱いが不利になるケースを見落とすことです。回避策は税理士と事前にシミュレーションを行い、増資後の税額・社会保険負担・助成金適格性等を比較した上で意思決定することです。

資本金より効くことが多い指標:自己資本と利益の積み上げ

建設業の許可維持や経営事項審査(経審)で実際に評価されるのは、資本金単体よりも純資産(自己資本)や継続的な利益の積み上げです。したがって短期的に資本金を大きくするよりも、健全な利益計上と内部留保の積上げが長期的には有利になることが多いです。

判断基準は「短期の許可取得ニーズ」と「中長期の公共工事参入計画」を照らし合わせることです。短期で許可を取りたいなら増資が有効ですが、公共工事で安定的に戦うためには利益を残す経営(原価管理・債権回収の厳格化・原価低減)が不可欠です。回避策としては、増資と並行して収益構造の改善計画を立て、資本金増加が単発の解決策にならないようにすることです。

これらを踏まえ、設立時や増資の決定は資金繰り・税務・取引先条件・中長期の受注戦略を総合して判断することが合理的です。

経審(公共工事)に資本金500万円はどう影響する?点数の考え方

- X1:完成工事高の重要性

- X2:自己資本と利益の評価

- Z・W・Yも合算でP点を決定

前節の資本金・財産的基礎の議論を踏まえ、公共工事の受注に直結する経営事項審査(経審)で資本金がどのように扱われるかを整理します。

資本金500万円そのものが経審の主要決定要因ではないが、自己資本や利益などで評価されるX2(経営規模等)に影響するため、短期的に資本金だけを増やすよりも総合的な財務改善や制度改正の要件を踏まえた対策を優先する判断が現実的です。

- 総合評定値Pは複数指標の合算であり、資本金はX2の一部に影響するに過ぎない。

- 自己資本(純資産)と利益の積み上げが長期的には得点向上につながりやすい。

- 令和7年の取扱改正で要件を満たす資本性借入金が自己資本として扱われ得るため、条件確認が実務上重要である。

経審の全体像:P点は複数指標の合算で決まる

経審の総合評定値Pは、完成工事高(X1)、自己資本・平均利益(X2)、経営状況分析(Y)、技術力(Z)、社会性等(W)の5項目を所定の重み付けで合算して算出されます。具体的な算式はP=0.25×X1+0.15×X2+0.20×Y+0.25×Z+0.15×Wとされており、X2は全体の15%を占めます。出典:国土交通省(九州地方整備局)

この構成からわかる通り、資本金や自己資本は重要ではあるものの、P点全体に占める比重は限定的です。したがって、公共工事の競争力を高めるにはX1(完成工事高)やZ(技術力)を含めた総合的強化策が求められます。

X2(自己資本・利益)で見られる「自己資本」の意味

X2は自己資本額(X21)と平均利益額(X22)から構成され、経審では貸借対照表上の純資産を基に自己資本の評価が行われます。自己資本は資本金だけでなく繰越利益剰余金なども含むため、資本金が500万円であっても純資産が一定水準を超えればX2の評価は改善します。出典:東京の公共工事.jp(経審解説)

判断基準としては、単年度の数値だけでなく直近数期の利益状況や債務構成も審査の対象になりうる点に留意してください。例えば利益が黒字でも流動比率が低く短期の支払能力に不安があればY点で不利になることがあります。

資本金が小さい会社が不利になりやすい場面(一般論)

実務では資本金が小規模だと以下の場面で不利を招きやすくなります:入札での信用度低下、銀行からの融資条件の厳格化、保証・前払金の確保難、元請からの下請化など。ただしこれらは資本金だけで決まるわけではなく、実績・施工体制・財務の総合的評価が影響します。

判断の分岐点は「公共工事にどの程度本気で参入するか」です。公共工事を主要な収益源にする設計なら、自己資本や実績を計画的に強化する投資が必要です。一方、小口の民間工事中心であれば資本金は低くても採算が取れるケースもあります。落とし穴は短期的な資本金増額だけで経営体質が改善したと錯覚することなので、キャッシュフローや返済能力も併せて評価することが回避策です。

最新動向:資本性借入金が自己資本扱いになる改正の要点

直近の取扱い改正により、一定の要件を満たす資本性借入金(例:償還期間5年超、劣後性の確保、業績に応じた利率設定等)は経審で自己資本とみなされ得る運用が導入されました。具体的には審査基準日等の条件があり、登録経営状況分析機関へ契約書類等を提出する必要があります。出典:国土交通省(通知 国不建第42号)

チェック項目は「償還条件」「利率の性格(業績連動等)」「貸出先が金融機関等であるか」など制度上の要件の該当性です。資本性借入は適合すれば短期の自己資本改善手段になりますが、契約条件が厳格で書類整備が必要なため、導入前に金融機関や専門家と確認することが必須です。落とし穴は条件未達で単なる借入とみなされ、将来的な返済負担だけが残る点です。

点数を上げる現実的な打ち手:決算の作り方より体質改善

経審で安定的に点数を上げる方法は、決算操作的なテクニックよりも持続可能な体質改善が優先されます。具体的には(1)利益確保と内部留保の積上げ、(2)完成工事高の拡大(X1向上)に資する受注戦略、(3)技術職員の確保・資格取得によるZ向上、(4)労働保険や法令遵守の整備によるW点の改善、(5)要件を満たした資本性借入の活用、の組合せが実務的です。

経営者が取るべき具体的行動は、短期のキャッシュフロー試算を行いながら中長期の収益計画を作成し、経審の各項目に対応するKPIを設定することです。必要ならば登録経営状況分析機関や行政書士に事前相談を行い、申請前にシミュレーションを行うと有効です。

これらの視点を踏まえて、承継やM&Aの場面では経審での評価を念頭に置いた財務設計と契約整備が重要になります。

事業承継・M&Aで「資本金500万円」をどう扱う?許可・実績・経審の継続

- 法人を残すか否かで扱いが変わる

- 役員・専任技術者の要件確認

- 実績帰属と入札資料の表記統一

直前で述べた経審や資本性借入の観点を踏まえ、承継局面での資本金500万円の扱いを実務的に整理します。

承継スキームごとに「許可の継続性」「工事実績の帰属」「経審(P点)への影響」が異なるため、資本金の額だけで判断せず、許可・実績・経審それぞれの扱いを照らし合わせてスキームを選ぶ判断軸を持つことが実務上の要点になります。

- 法人を残すスキーム(株式譲渡・社内承継)は許可継続・実績維持が比較的容易で、資本金水準の影響は限定的。

- 事業譲渡や会社分割は許可の承継に特別な認可手続きや空白回避策が必要で、実績の扱いも注意が必要。

- 経審評価(特にX2)は自己資本や利益で決まるため、資本金だけではなく内部留保・資本性借入等の総合設計が重要。

承継方法の比較:親族・社内承継・株式譲渡・事業譲渡

承継方法ごとに許可・実績・経審への影響を押さえると、選択の優先順位が明確になります。法人を残す形(株式譲渡/社内承継/親族承継)は、建設業許可が付与された法人格を維持するため、許可番号や登録状態を継続しやすいのが実務上の長所です。一方、事業譲渡や会社分割などで法人格が変わるスキームは、許可が自動的に移転しないため、新たな許可が必要になったり、事前認可の手続きが求められたりします。出典:行政書士見山事務所(事業承継と許可の注意点)

具体的な判断基準の例:主要顧客と元請実績を維持したい場合は法人を残す選択が優先されます。許可・実績・取引関係の維持度合いを最重視するなら、株式譲渡や社内承継が第一選択になりやすいという点が実務上の分岐点です。

落とし穴としては、株式譲渡で法人は残っても、代表者や経営業務管理責任者、専任技術者の要件を満たさなくなるケースです。回避策は、承継契約に役員交代スケジュールや専任技術者の確保計画を明記し、許認可に関する変更届を所定期間内に行うことです。

建設業許可:株式譲渡は継続しやすいが、役員・技術者要件は要確認

株式譲渡で法人格が変わらなければ、原則として建設業許可の継続は可能ですが、許可要件を満たす常勤役員や経営業務管理責任者、専任技術者の続投・配置が不可欠です。したがって譲渡スキームでは、これら人員要件の確認と履歴書・就任届などの準備が重要になります。出典:行政書士法人スマートサイド(建設業許可の事業承継)

具体例として、新代表が経営業務管理責任者の経験要件を満たさない場合には、引継ぎ後に許可条件を満たすまでの間、事業の幅が制限される可能性があります。回避策は、譲渡前に社内に適格者を育成するか、社外からの招聘(採用)や顧問契約で当面の要件を補うことです。行政窓口への事前相談で追加資料を確認すると手続きの漏れを防げます。

事業譲渡・会社分割:許可の取り直し/事前認可の検討が必要

事業譲渡や会社分割で承継先の法人が新たに事業を引き継ぐ場合、許可は原則として自動移転しないため、承継直後に許可が空白になるリスクがあります。そこで所管行政庁へ事前認可を申請することで、空白期間を防ぐ特例的な取扱いを受けられる場合がありますが、認可要件や書類は厳格です。出典:マネーフォワード(事業譲渡・分割と許認可の承継)

判断基準は「許可の空白を許容できるか」「認可取得の要件を満たせるか」です。たとえば、主要顧客や継続する契約が重要で空白が致命的なら、事前認可を確実に取得できるスキームにする必要があります。落とし穴は認可が間に合わず工事着手ができなくなること。回避策として、承継スケジュールを行政庁と擦り合わせ、認可申請書類(事業譲渡契約書、株主総会議事録等)を事前に整えることが求められます。

元請実績(工事経歴)と対外説明:引継ぎの“見せ方”で誤解を避ける

工事実績(元請完成工事高や工事経歴書)は公共入札や元請評価で重要な資産ですが、その帰属は承継スキームによって扱いが変わります。一般に、法人を残すスキームでは実績はそのまま維持されやすい一方、事業譲渡では実績の帰属が曖昧になりやすく、誤解が発生すると入札資格や受注機会に影響します。

実務的に重要なのは「対外資料での正確な表記」と「入札書類での帰属説明」を事前に準備することです。具体的には、承継契約書で実績の帰属を明記し、営業資料・入札参加書類で誤解を生まない文言に統一することが回避策になります。誤った表現は入札失格や契約解除の原因になり得るため、法務や行政書士と相談して表現を整えてください。

経審・入札参加資格:承継時に途切れやすいポイント

経審は完成工事高(X1)や自己資本・利益(X2)などの評価を基にP点を算出します。承継に伴い決算期や実績の取扱いが変わると、経審の申請時期や点数に影響が生じることがあります。特に会社分割や事業譲渡で実績按分や申請主体が変わる場合は、経審上の取り扱いを事前に確認しておく必要があります。出典:一般財団法人 建設業情報管理センター(経審の構成とP点)

判断基準は「承継後に公共入札を継続するか」「経審の申請タイミングをどう調整するか」です。落とし穴は、承継スケジュールが経審の審査基準日とズレてP点が低下すること。回避策は承継前に経審シミュレーションを行い、必要なら承継日を調整したり、資本性借入などで一時的に自己資本を補強したりする計画を立てることです。

売却すべきか迷う場合の判断軸:後継者・許可維持・資金繰り・受注構造

売却か継続かで迷う経営者が優先的に確認すべき項目は、(1)後継者の有無・能力、(2)許可や主要実績をどれだけ維持したいか、(3)資金繰りと借入条件、(4)今後の受注構造(公共か民間か)という四点です。これら要素の組合せで最適な承継スキームが変わります。

実務的には「許可・実績・経審の維持度合い」を一次評価の最優先項目に据え、次に財務(資本金・自己資本・資本性借入)と人材(技術者・管理責任者)の確保計画を並行検討することが推奨されます。社内承継であれば技術者の引継ぎ計画、外部へのM&Aであれば買手に対する情報開示と契約条項(アーンアウト、表明保証など)を詳細に詰める必要があります。回避策は、早期に専門家(M&Aアドバイザー、行政書士、税理士)を交えてタイムラインとチェックリストを作成することです。

以上を踏まえると、資本金500万円という単独の数値に固執するのではなく、許可・実績・経審それぞれの継続性を確保するための総合的なスキーム設計が承継成功の鍵になります。

Q&A:資本金500万円でよくある疑問とチェックリスト

ここまでの制度・実務の整理を受けて、よくある疑問を短く答えと実務チェックでまとめます。

資本金500万円に関する判断は単一の数値だけで決まるものではなく、許可要件・工事の規模・経審や承継の影響を合わせて総合的に判断する方向性が現実的です。

- 請負金額500万円未満なら許可不要となる一方、許可取得時の財産的基礎は自己資本500万円が目安となる。

- 残高証明で一時的に資金を作る方法は実務上リスクがあり、書面で説明できる体裁づくりが必須。

- 承継・M&Aでは許可・実績・経審の継続性を優先し、資本金の数字はその一要素として扱うべきである。

Q. 資本金が500万円未満でも、500万円以上の工事は請けられますか?

結論として、資本金が500万円未満でも許可を有していれば500万円以上の工事を請けることができますが、許可が無い場合は請負金額が500万円(税込)以上の工事を請け負うと許可違反となります。法の運用では税込み金額で判断するのが一般的です。出典:国土交通省 関東地方整備局(建設業の許可について)

判断基準は「自社が当該工事を請ける段階で建設業許可を保有しているか」「その工事が軽微な工事に該当するか」の二点です。具体例として、資材を発注者が支給する契約で請負金額が一見小さく見えても、施工に係る労務費や管理費を合算すると実質的には500万円を超えることがあるため、見積内訳を明確にしておくことが重要です。

落とし穴は「分割契約で意図的に1件あたりの金額を下回らせる」運用や、税込み/税抜きの誤認です。回避策として、契約書や見積書に明細(材料費・労務費・外注費・消費税)を記載し、発注者と合意した形で保存しておくことが有効です。

Q. 許可申請のタイミングだけ500万円あればよい?更新時は?

新規申請における財産的基礎は、原則として直近の決算における自己資本が基準になります。創業直後で決算がない場合は資本金が自己資本の代わりとなるため、申請時に資本金を500万円にすることで証明が簡便になる場面があります。出典:マネーフォワード(建設業許可の財産的基礎)

判断基準は「新規に許可を取る必要性の緊急度」と「資本金を恒久的に増やすことの財務的負担」のバランスです。設立直後に公共や元請の条件で許可が必要であれば、設立時に資本金を500万円に設定するのは合理的です。しかし、一度資本金を大きくするとその分だけ手元資金が拘束されるため、資金繰り計画は必須です。

落とし穴は「申請のためだけに一時的な資金操作を行い、実態が伴わない」ことです。回避策は増資の決定を経営計画と連動させ、税務や社会保険の影響も税理士に相談した上で進めることです。

Q. 500万円を一時的に借りて残高証明を取るのはOK?

一時借入で残高を作り残高証明を取得する行為自体は可能な場合がありますが、審査で通帳の取引履歴がチェックされると「見せ金」と判断されるリスクがあります。不自然な入出金があると追加の通帳コピーや説明を求められ、最悪の場合は虚偽申請として許可取消等の行政処分につながる恐れがあります。出典:マネーフォワード(残高証明と見せ金のリスク)

実務上の回避策は「一時借入でも正式な融資契約を交わし、返済条件・利息を明文化しておく」ことです。銀行の「融資可能」の文書と「実行済みの融資契約」は扱いが違うため、可能なら融資実行後の振込実績を残すのが説明上は確実です。借入の出所や返済スケジュールを明示できない一時的な入金は審査で不利になります。

実例として、証明日の前日に大口入金、翌日に同額出金という通帳履歴がある場合、審査側から通帳提出が求められ、そこで説明が付かないと虚偽申請と判断されるケースが報告されています。書面(貸借契約書・贈与でないことの確認書等)で裏付けを作ることが重要です。

Q. 増資・減資・株主変更があると、建設業許可はどうなりますか?

建設業許可は法人や個人に付与されるため、資本金の増減や株主・役員の変更があった場合は所定の変更届を提出する必要があります。代表者や常勤の経営業務管理責任者、専任技術者に変更があると許可要件に影響する場合があるため、事前確認が不可欠です。出典:行政書士あさみ法務事務所(変更届の手続き)

判断基準は「変更が許可要件に影響を与えるかどうか」です。例えば株主の変更だけで法人格が変わらない株式譲渡は許可自体は継続しやすい一方、代表者や専任技術者が要件を満たさなくなると届出や補填措置が必要になります。

落とし穴は届出漏れや遅延で、無届けのまま運営すると監督処分や罰則の対象になる点です。回避策として、株式譲渡や役員人事を行う際には許可担当窓口へ事前に相談し、必要書類(就任承諾書、職務経歴、登記事項証明書等)を揃えて届出期限内に提出することを徹底してください。

Q. 事業承継・M&A前に確認すべき書類は?(簡易チェックリスト)

承継前に最低限確認・用意すべき書類は以下のとおりです。許認可や実績、財務の継続性に直結するため、早期に整理して買手・後継者と共有してください。

- 建設業許可通知書および許可台帳の写し(業種・許可番号・有効期間)

- 直近3期分の決算書(貸借対照表・損益計算書)および経理資料

- 完成工事高・工事経歴書(元請・下請の内訳が分かるもの)

- 経営事項審査(経審)結果または最新のP点通知書

- 技術者名簿・雇用契約書・社会保険加入状況の証明

- 主要契約書・保証書・請負契約の履行状況

- 融資契約書・残高証明・借入条件の書類

判断基準は「これらの書類が承継後も同様に利用できるか(実績の帰属・許可の継続)」です。落とし穴は資料の不備や古い情報に基づく評価で、買手が見切り発車すること。回避策は事前監査(デューデリジェンス)を行い、必要な補足説明資料を用意しておくことです。

以上のQ&Aとチェックリストを踏まえ、承継・M&Aの実務では「許可・実績・経審の継続性」を第一にスキーム設計を行うことが成功の近道になります。

あわせて読むべき関連記事

建設業法の500万円規定を条文ベースで確認する

制度の根拠や条文の読み方を経営目線で整理した記事です。軽微工事の定義や請負金額の計算方法を正確に把握したい方に向きます。

500万円ルールの違反事例と分割契約の落とし穴

分割契約や名義借りなどで違反扱いになった典型例を解説しています。承継前後でコンプライアンスを確認したい経営者に有用です。

建設業許可の取り方と維持管理の実務チェック

許可取得の要件・必要書類・更新や変更届まで一通りまとまっています。新設法人や許可を取り直す可能性がある事業承継案件の実務チェックに適しています。

解体工事の500万円基準と承継での注意点

解体工事固有の許可・施工技士要件や承継時の扱いを扱うニッチな解説です。解体業を一部でも扱う事業者は目を通しておくと実務上の誤解を避けられます。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。