建設業の許可は500万円から必要?分割・承継まで整理

建設業許可は原則として「1件の請負代金が税込500万円以上」の工事で必要です。契約を分割して基準を回避する行為は原則として認められず、承継やM&Aでは許可・経審・元請実績の扱いがスキームにより変わるため、事前の確認と証跡の整備が重要です。出典:国土交通省

この記事で分かること:

- 税込500万円基準の実務的な計算方法(消費税・無償支給材の扱いを含む)

- 契約分割が違法と判断されやすい典型例と、役所に説明できる証拠(設計書・工程表・発注書類など)

- 承継・M&Aで変わる許可・経審・元請実績の扱い(株式譲渡と事業譲渡の違いを含む)

- 小規模事業者が取れる代替策と、承継前に整えておくべき実務チェックリスト

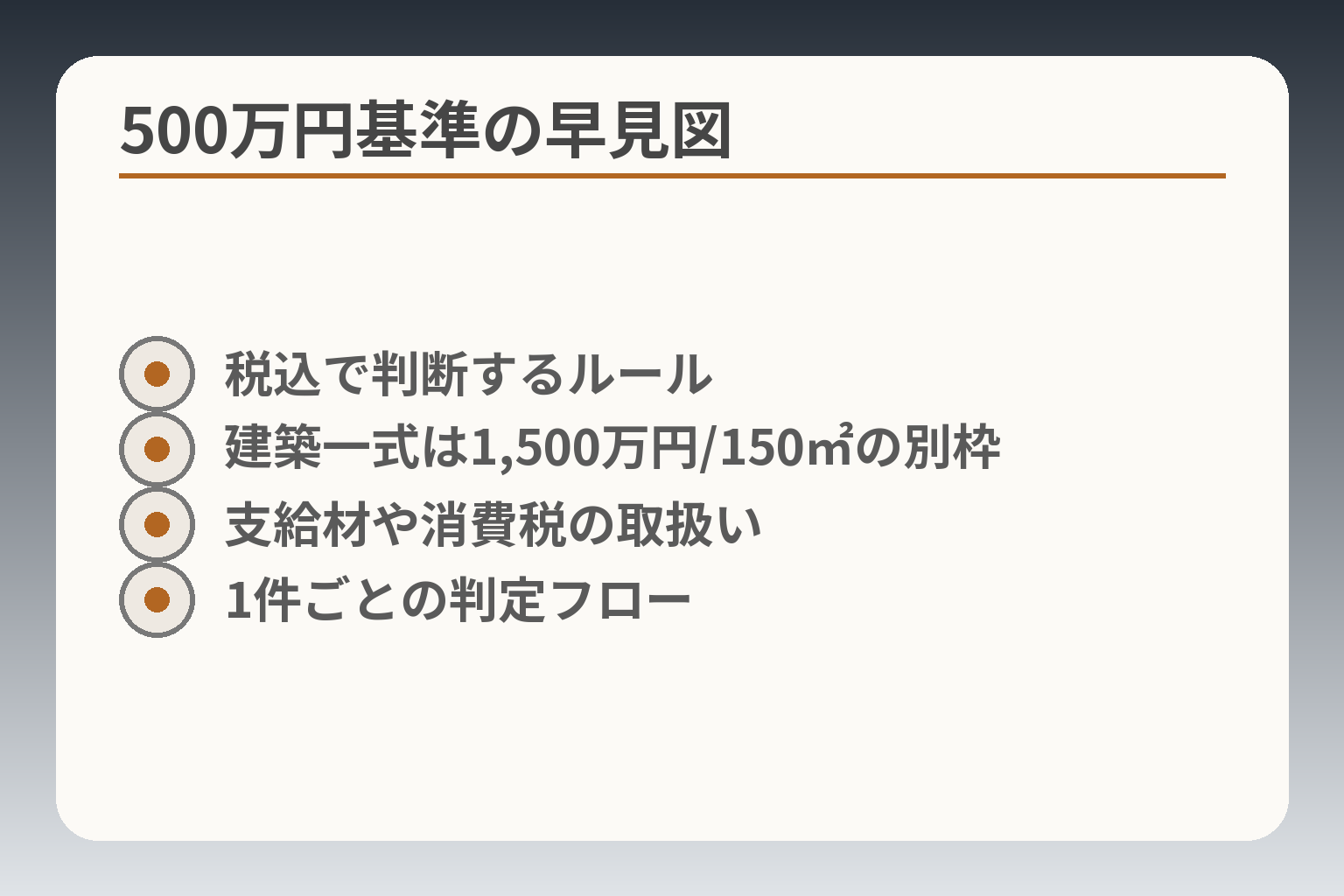

建設業の「500万円基準」とは何か

- 税込で判断するルール

- 建築一式は1,500万円/150㎡の別枠

- 支給材や消費税の取扱い

- 1件ごとの判定フロー

これまでの結論を受けて、まず制度の原点となる「500万円基準」を明確にしておく必要があります。

許認可の判断はケースごとに異なり得るが、方針としては「請負代金の実質を税込で評価し、個々の工事が独立しているかを重視して許可の要否を判断する方向性」が実用的です。

- 税込で1件ごとの請負代金を評価する点を最優先に確認すること

- 工事の実質一体性(工種・工期・工区・発注主体)で分割判断が左右されること

- 無償支給材や追加工事で総額が変動する可能性を常に想定しておくこと

500万円基準は「軽微な建設工事」の上限

建設業法上、建築一式工事を除く工事については、1件の請負代金が税込500万円未満であれば「軽微な建設工事」と扱われ、原則として都道府県知事や国土交通大臣の許可を要しない範囲になります。許可の有無を判断する出発点は必ず「1件ごとの請負代金」である点を押さえてください。出典:国土交通省

具体例として、外構工事で請負代金が税込480万円であれば許可不要の範囲に入り得ますが、見積や請求の内訳で実質的に複数工種がまとまっている場合は別途検討が必要です。判断基準は「請負契約の実体」であり、契約書の文言だけで判断すべきではありません。

建築一式工事は1,500万円・150㎡基準で別扱い

建築一式工事については、軽微な建設工事の基準が異なり、税込1,500万円未満の工事や延べ面積150㎡未満の木造住宅は例外的に許可不要となる場合があります。業種ごとの基準差を誤ると重大な判断ミスにつながるため、工事区分を正確に確認してください。出典:国土交通省

例えば、住居の改修で請負代金が1,400万円(税込)であっても、施工範囲や設計内容が「一式」と認定されればこの別枠の該当性が問題になります。工事の区分(専門工事か一式か)は契約前に明文化することが行政対応の負担を減らします。

税抜ではなく税込で判定する

判定基準は税込金額であるため、見積時に税抜表示を用いる慣行がある現場ほど、最終的に許可要否で齟齬が生じやすくなります。

実務上の落とし穴として、税抜490万円の案件は消費税を加えると500万円を超えることがあり、その差で許可が必要になるケースが少なくありません。見積・契約書には税込金額を明示することで、社内外の認識ズレを防げます。出典:マネーフォワード クラウド

また税込判定は追加工事や変更契約の段階でも再評価されるため、変更見積の取り扱いを明確にしておくことが重要です。

無償支給材や材料費をどう含めるか

発注者が材料を無償で支給する場合でも、実務上はその市場価値や運送費等を含めて請負代金相当額を算入する運用が一般的です。材料費の扱いを軽視すると、後で「実質額が500万円を超えていた」と指摘されるリスクがあります。

たとえば、無償支給の建材の市場価格が50万円相当であれば、契約金額が税込460万円でも合計で510万円となり、許可が必要となる可能性が出てきます。支給材については見積書に市場価格を明記して証跡化することが回避策となります。出典:マネーフォワード クラウド

500万円基準は“会社規模”ではなく“1件ごとの工事”で見る

この基準は会社の資本金や年間売上ではなく、あくまで個別の工事ごとの請負代金で判断します。したがって小規模事業者であっても単一案件が基準を超えれば許可が必要となりますし、逆に大手でも小口案件は許可不要となり得ます。

承継やM&Aを検討する経営者は、現在の受注構成をまとめて「どの程度の頻度で500万円超の案件が発生しているか」を把握することが重要です。事業判断の分岐条件として「500万円超案件の発生頻度と元請比率」を採ると、許可取得の必要性や承継方針を冷静に比較できます。

以上を踏まえると、金額判定と工事区分、証跡の整備が実務上の焦点になり、これらが整わないと承継や売却時に余計なリスクを抱え込む可能性が高まります。次の観点も合わせて確認しておくと判断がぶれにくくなります。

500万円の判定で迷いやすい実務上の論点

- 工種・工区・工期の独立性

- 設計図・工程表の整合性

- 発注主体と支払条件の分離性

- よくある脱法パターンと回避策

前節の制度整理を踏まえ、現場や事業運営で迷いやすい具体的な論点を整理しておく必要があります。

制度上の評価は個別事情で変わり得るが、実務的な判断の方向性としては「税込で1件ごとの実質金額を評価し、形式(契約書の分け方)よりも工事の実態(工種・工期・工区・発注主体の一体性)を重視する」という方向で判断するのが実務上の合理的な姿勢です。

- 税込で合算される可能性を前提に見積・契約・支給材の扱いを明記すること

- 分割が疑われる場合に備え、工事の独立性を示す証拠(設計書・工程表等)を用意すること

- 追加工事や段階発注の際は再評価し、必要なら許可取得の検討を早めに開始すること

請求書や契約書を分けても同一工事なら合算で見られる

形式的に契約や請求を分割しても、実質が一つの工事であれば行政は合算して判断する傾向が強いです。法律趣旨は無許可業者による大規模工事の防止と品質確保であるため、請負の実体を重視するためです。出典:国土交通省

具体例として、同一現場で内装工事と設備工事を別契約にして請求を分けた場合でも、工期・設計図面・現場管理者が同一であれば行政は一体と判断する可能性があります。よくある失敗は「書類上だけ分けて社内での整合を取っていない」ケースで、後から照会が入ると説明が不十分になりがちです。契約分割が疑われる場合、発注側と受注側で交わした合意経緯や工程分割の客観資料を即座に提示できる体制を作ることが回避策になります。

正当な分割と判断されやすいケース

分割が合理的と認められやすいのは、工種が明確に異なる、工区が物理的に分離している、発注主体が異なる、あるいは工期が明確に区切られている場合です。これらは第三者が見ても独立した工事と判断しやすい事情と言えます。

判断基準の一例としては「設計図が別」「発注書・見積が別」「工程表で重複がない」「請負代金の支払条件が独立している」などが挙げられます。実務上の落とし穴は、書類上は別でも現場運用が一体化しているケースで、こうした齟齬が行政調査で問題になります。回避策は工事ごとに実務運用(現場責任者、工程、支払)を明確に分離し、その根拠となる書類を現場で保管することです。

追加工事・変更契約で500万円を超えた場合の考え方

当初は500万円未満で契約した案件でも、追加工事や設計変更により総額が増加し、結果的に500万円を超えることがあります。その場合、許可が必要かどうかは追加分を含めた実質合計で判断されることが一般的です。

実務上の判断基準としては「追加工事が当初契約に密接に関連しているか」「追加工事が独立した性質を持つか」を確認します。落とし穴は追加見積を口頭で済ませ、書類に残さないことです。回避策は追加工事については都度書面で見積・合意を行い、総額の推移を案件台帳で管理することです。必要に応じて許可取得のスケジュールを早めに検討します。

連続発注・段階発注はどこまで別工事として扱えるか

工程ごとや年度ごとに段階的に発注するケースは多く、どの時点で別工事と評価されるかが問題になります。一般に、発注の目的や仕様が一貫しており、最終的に同一の完成物を目指す場合は一体と見なされる傾向があります。

チェックポイントは「発注時点の設計仕様の独立性」「工期の隔たり」「発注者の意図(同一プロジェクトか否か)」などです。手間を惜しんで段階発注の記録を残さないと、事後に合算と判断されるリスクが高まるため、段階発注でも発注書と工程区分を明確にし、発注者側の合意書を残すことが有効です。

役所や元請が見やすい証拠資料の残し方

分割の合理性を説明する際、行政や元請が重視するのは客観的証拠です。代表的な資料は設計図、工程表、発注書、見積内訳、請求書、領収・入金記録、現場写真、施工日報などです。これらは整えておくことで、承継や売却時のデューデリジェンスでも評価されやすくなります。

実務上のよくある失敗は「必要な証跡が現場ごとにバラバラで検索性がない」ことです。回避策として案件ごとにフォルダを定め、主要書類をデジタル保存して目次(一覧)を付けておくと対応が速くなります。証跡は単に保管するだけでなく、誰が見ても整合性が取れる形で要点をまとめておくことが実務負担を下げる王道です。

ここまでの実務ポイントを整理すると、金額判定だけでなく「証跡と運用の整合性」が最も重要であり、この視点を持つことで承継・M&Aや日常の発注管理の判断がぶれにくくなります。

500万円未満でも必要になる実務対応

直前の制度整理を受けて、実務で「許可不要」と判断しても無視できない対応事項を整理しておくことが欠かせません。

制度上はケースバイケースだが、判断の方向性としては「金額だけで安心せず、契約・会計・現場管理の運用と証跡を揃えておくことを優先する」姿勢が現場リスクを抑える実務的な指針になります。出典:国土交通省

- 契約書類は税込金額・支給材評価・追加工事条項まで明記して証跡化すること

- 現場の責任者・工程・支払条件を工事単位で分離し、運用と書類を整合させること

- 会計処理と請求フローで合算され得る要素を管理台帳で追えるようにすること

契約書・注文書の整備は500万円未満でも省けない

書面での契約・注文書は、金額が小さい案件ほど後で問題になりやすいため省略すべきではありません。契約書には税込金額の表示、支給材の市場価値の記載、追加工事時の合意手続き(見積書・変更注文書)を盛り込み、誰がいつ何を合意したかが第三者にも分かる形式を維持します。

具体的な落とし穴は「口頭で合意した追加工事は会計上も記録が薄く、後で合算と見なされやすい」点です。回避策としては、追加見積は必ず書面化し、案件台帳に総額を逐次反映する運用を定着させることが有効です。見積→契約→請求の各段階で税込金額を一本化して記録することが実務上の基本です。

主任技術者や施工体制の考え方

許可不要であっても施工管理や安全管理の義務は残るため、主任技術者や現場責任者の配置・資格の把握は重要です。例えば発注側が主任技術者の配置を求める場合や、公共性の高い現場では管理体制が問われますので、体制不備は信用や契約継続に響きます。

判断基準は「現場の規模とリスク(作業高所、電気・ガス等の危険性)に見合った管理体制がとれているか」です。落とし穴は、短期工事で管理を軽視して人的ミスや手戻りを招く点で、回避策としては現場ごとに最低限の管理チェックリスト(安全教育記録、日報、検査記録)を運用することが実務的です。

下請・元請の関係で起きやすい分割リスク

元請側が契約を分割して下請に発注する場合、自社が意図していなくても「実質合算」の対象になり得ます。特に下請けは契約内容を把握しにくく、後で元請の発注全体が合算とされると無許可施工と受け取られるリスクがあります。

実務上の失敗例は、下請が元請の分割事情を十分に確認せずに請負を受けることで、後に行政から合算指摘を受けるケースです。回避策は元請から受け取る発注書の写し、上位工事の概略(全体工期・工区)を受け取り、自社の請負が独立していることを文書で確認することです。可能であれば契約条項に「当該工事は独立した請負である」とする明記を求めます。

会計・請求処理で基準を誤らないための実務

会計処理の仕方が許可判断に影響することがあるため、見積内訳・支給材の評価・入金記録は整えておく必要があります。特に支給材は無償であっても市場価値を算入して総額を検討する慣行が一般的です。出典:マネーフォワード クラウド

よくある落とし穴は会計伝票上で材料費を別処理にした結果、実務では総額が申告と異なると見なされることです。回避策として、請求書と会計伝票の紐付けを厳格にし、案件別に「総額(請負金額+支給材評価+追加合意)」を管理する台帳を設けると監査や承継時に評価が高まります。会計と現場書類を案件単位で横断的に管理することが実務負担の低減とリスク回避に直結します。

違反が疑われたときに見直したい社内チェック項目

疑義が生じた際に速やかに内部点検できるよう、案件台帳、契約書、追加合意、支給材評価、工程表、請求・入金記録、現場写真をワンセットで確認できる体制を整えておくことが重要です。これらは承継や売却の際のデューデリジェンスでも必須の資料になります。

落とし穴は「資料はあるが説明可能な形で整理されていない」ことです。回避策は、案件ごとにチェックリストを作り、経営者や担当者が短時間で整合性を把握できるように摘要欄を充実させることです。

上記の実務対応を整えておくことで、金額判定の境界にある案件でもリスクを最小化でき、承継や取引継続の判断がより客観的になります。

500万円基準と許可取得をどう判断するか

前段の実務論を踏まえ、許可取得の可否は単なる金額判定を超えて「事業の継続性・リスク許容度・将来の受注戦略」を合わせて判断する方向性が現実的です。

- 現状の案件構成で500万円超案件の発生頻度と元請比率をまず把握すること

- 短期的コストと長期的受注機会(元請化・公共工事参入)を比較して判断すること

- 証跡整備や社内体制が不十分なら先に改善し、許可取得はそれを前提に検討すること

許可が必要かを判断する基本軸と具体的なチェック項目

法令上の基準は「1件の請負代金が税込500万円以上(建築一式は別基準)」で判断されます。まずは自社の受注を案件ごとに税込で集計し、該当件数を確認してください。出典:国土交通省

具体的チェック項目は次の通りです。①請負金額(必ず税込で表示) ②支給材の市場評価を含めた総額 ③工事の独立性(図面、工程、発注主体) ④追加工事の見込みとその合算可能性。落とし穴は「見積は税抜で作成しているため実際は基準超過になる」ことと、「支給材を考慮していない会計処理」です。回避策としては税込表示の徹底、支給材の評価を見積書に明記し、案件台帳で総額を管理することが有効です。まずは過去1〜3年分の案件を洗い出し、500万円超の頻度を定量化することが判断の出発点になります。

許可取得のコスト・期間・体制負担の現実的目安

許可を取得する場合、申請手数料や書類作成の外注費、必要な人員(専任技術者や常勤役員)の確保などが発生します。一般に個人での申請支援は数万円~十数万円、行政書士等へ依頼すると報酬は数十万円が相場となることが多く、準備期間は書類整備から提出までで数週間〜数ヶ月を見込む必要があります(地域差あり)。

判断の失敗例は「取得コストを過小評価して資金繰りが悪化する」ことや「要件となる常勤者を確保できず申請が遅れる」ことです。回避策は事前に見積を複数社から取り、技術者要件を人材内訳で確認し、必要なら社外人材の採用や嘱託で要件を満たす方策を検討することです。許可取得は単なる書類費用ではなく、継続的な人件費・管理コストを伴うという点を忘れないでください。

承継・売却の観点で許可が果たす役割とスキーム別の注意点

承継やM&Aではスキームにより許可・実績の扱いが変わります。一般に株式譲渡は法人格が維持されるため許可や契約関係が比較的継続しやすい一方、事業譲渡は資産・契約のみ移転する形になり、許可は原則として引き継がれない点に留意が必要です。

判断基準としては「承継後に公共工事や元請案件を継続したいか」「経審や入札参加資格が重要か」を基にスキームを選ぶことが多いです。落とし穴は承継後に許可が取得できないため受注停止となるケースで、回避策は承継スケジュールに許可の再取得タイムラインを組み込み、必要な技術者・社会保険等の要件を事前に整備することです。承継の準備は許可だけでなく経審・実績記録の整理も同時に進めることが有効です。

実務的な判断フレーム(短縮チェックリスト)

最終判断を早くするための簡易フレームを示します。1)過去3年の案件で税込500万円超が何件あるか。2)今後1年で発生見込みはあるか。3)許可取得に必要な専任技術者・財務基盤は満たせるか。4)支給材・追加工事で合算の可能性はないか。これらを「はい/いいえ」で評価し、該当が多いほど許可取得の優先度が上がります。

誤りやすい点は感覚で判断してしまうことです。経営判断としては定量データ(発生頻度・予想受注額・追加負担の金額目安)を揃えることが最も効率的です。

これらの検討を通じて、現場運用と将来の事業戦略を両立させる実務的な判断が可能になります。

事業承継・M&Aで500万円基準と建設業許可はどう変わるか

- 株式譲渡と事業譲渡の違い

- 許可継続に必要な要件一覧

- 主要発注者への事前説明ポイント

- 承継スケジュール例(認可含む)

承継やM&Aの場面では、許可の有無だけで判断せず「許可の継続性」「経審・実績の扱い」「現場の人的要件」が揃うかを基準に意思決定する方向性が現実的です。

- 許可と実績の継続が重要なら法人ごとの継承(株式譲渡等)を優先的に検討すること

- 事業譲渡等で許可を移す場合は事前認可や承継計画を用意して空白期間を避けること

- 承継後の経審・公共入札や元請との関係影響も見積もり、必要な証跡・体制を事前に整備すること

株式譲渡は許可・契約関係を比較的維持しやすいが確認事項がある

株式譲渡は法人格を維持したまま所有権が移転するため、建設業許可自体は継続するケースが多く、500万円基準に関する受注能力も基本的に維持されます。ただし、株式譲渡後に代表者や専任技術者の常勤性が変わると、許可の維持条件に影響を与える可能性があります。

実務上のチェック項目は、譲渡後に専任技術者や経営管理責任者が継続勤務できるか、社会保険や雇用契約が適切に引き継がれるか、主要取引先(元請)に対する信用が維持されるかです。落とし穴は「形式的に株式を譲渡しても、 key personnel が辞めてしまい実務要件を満たせなくなる」点で、回避策は譲渡契約に重要人材の継続雇用義務や退職ペナルティ条項を入れることです。事業継続性を重視するなら人員の移管合意を契約上で確実にすることが実務上の第一歩になります。

事業譲渡は許可の「承継認可」を要検討、空白期間に注意

事業譲渡では、被承継者の建設業許可を承継人が引き継ぐために所定の認可手続(承継認可)を経る必要があり、認可が下りない場合は許可が途切れるリスクがあります。承継認可制度により事前に認可を受けておけば、譲渡の効力発生日に許可地位を承継することが可能です。出典:国土交通省

判断基準は「譲受側が許可要件(技術者・財産的基礎・社会保険等)を満たせるか」と「主要発注者の承認が得られるか」です。よくある失敗は承継計画を準備せず譲渡日を決め、許可の空白が生じて公共工事の契約が停止することです。回避策は譲渡前に行政と予備相談を行い、承継認可を取得するスケジュールを譲渡契約に組み込むことです。さらに譲渡契約に「許可非承認時の解除条項」や代替措置(暫定的な請負引継ぎ等)を設けることが実務的な防御となります。

合併・会社分割では経審・実績の扱いが変わり得る点に留意する

合併や会社分割では法人格や帳簿の帰属が変わるため、経営事項審査(経審)や完成工事高の帰属が再評価されることがあります。経審の取扱いは承継ケースにより特殊扱いとなるため、事前に窓口で確認することが望ましいです。出典:国土交通省(経審)

具体的な落とし穴は、承継後に実績の帰属が認められず入札資格や総合評定値が低下するケースです。回避策としては、承継前に過去の完成工事高や財務書類を整理し、承継スキーム(合併か株式移転か等)を経審上有利な形に設計することが重要です。必要であれば特殊経審や再審査申請の準備を行い、承継後の入札参加に支障が出ないようにスケジュールを調整します。

親族承継・社内承継で先に点検すべき人的・書類要件

親族承継や社内承継は許可継続の点で有利な場合が多いですが、代表者交代や経営幹部の交代が生じると要件確認が必要です。特に専任技術者の実務経験年数、常勤性、社会保険加入状況、決算書類の整合性は承継時に必ずチェックされます。

実務上のミスは「書面上は配置しているが勤務実態が伴っていない」ことで、申請時に補正を求められると承継が遅れることがあります。回避策は承継候補者の経歴書・雇用契約・勤務実態を事前に整え、承継前に短期であっても一定の勤務実績を積ませる、あるいは外部専門人材(嘱託・顧問)で要件を満たす計画を作ることです。

承継スキームを決める際は、許可・経審・実績のそれぞれがどう扱われるかを整理し、主要発注者や行政への事前相談を通じてリスクを絞り込むことが、事業価値と受注継続性を守る実務的な近道になります。

経審・元請実績・公共工事への影響を整理する

- 完成工事高の集計方法(過去3期)

- 元請実績を示す必須書類一覧

- デューデリジェンス用のデータルーム項目

- 公共入札への影響把握チェック

承継やM&Aの段階では、許可の有無だけでなく経営事項審査(経審)や元請実績がどのように扱われるかを総合的に見て判断する方向性が現実的です。

- 公共工事を継続したいなら経審の点数や実績帰属の扱いを最優先で確認すること

- 実績は書類と整合した形で整理しておき、承継スキームは経審上の不利を避ける形に設計すること

- 承継前に必要な管理資料(契約書・工事経歴・決算書・技術者証明等)を揃え、主要発注者へ事前説明すること

500万円未満案件と経審の完成工事高の関係

経営事項審査(経審)は公共工事の入札資格や総合評定値に影響するため、承継やM&Aで最も注視されるポイントの一つです。経審では完成工事高などの実績が評価要素となり、承継の形態によっては過去の実績の帰属や算定方法が見直されることがあります。出典:国土交通省(経審)

具体的には、500万円未満の小口工事が大量にある事業構成は、単純に案件数で見ると安定しているように見えても、経審上の完成工事高(※評価対象となる事高)に占める比率が低いため、総合評定値の点数化には限界があります。逆に、高額案件が少数でも完成工事高のウェイトが大きく評価に反映されるため、入札で有利になるケースがあります。

判断の基準としては、承継前に過去3期分程度の完成工事高を整理し、(1)公共工事の比率、(2)1件あたりの平均請負金額、(3)元請/下請の比率、を定量化することが有効です。落とし穴は小口案件を「実績が多い」と誤認することと、会計上は分割処理していた支給材等が実績合算でカウントされる点です。回避策は、会計・工事台帳で案件ごとの「完成工事高」を明確化し、経審申請時に使える形でまとめておくことです。

元請実績として評価されやすい記録の残し方

元請としての実績が評価されるかどうかは、単に売上や請負金額の累計だけでなく「第三者が見て元請であったと判断できる証拠」をどれだけ整備しているかに左右されます。典型的な必要書類は請負契約書、注文書、引渡書、請求書・入金記録、工事写真、検査受領書類、施工体制台帳などです。

実務上のよくある失敗は、紙ベースや個人担当者任せで資料が散在し、デューデリジェンスや行政照会の際に短時間で提示できないことです。案件ごとに「元請であること」を示すコア書類(契約書+請求・入金の整合)を必ずセットにして保存する運用をルール化すると評価が高まりやすいです。

具体的な整理法としては、クラウドストレージに案件フォルダを作成し、目次(工事名・請負金額・発注者・契約日・完了日)を必ず記載すること、写真や工程表は日付順に整理しておくこと、そして請求と入金が一致するかを会計システムと突合しておくことが挙げられます。これにより承継時の実務確認がスムーズになり、買い手や行政の信頼を確保できます。

公共工事を続けたい会社が見るべきポイント

公共工事を継続して受注したい場合、許可だけでなく経審の総合評定値、入札参加資格登録、積算条件等の確認が欠かせません。特に承継時は実績の帰属や財務諸表の扱いが変わることがあるため、承継前に各発注機関や入札参加審査機関に予備相談を行い、必要な手続きを確認するのが実務的です。

チェック項目は(1)経審の現状の点数と主要減点要因、(2)主要発注者ごとの入札登録条件、(3)過去の実績の帰属に関する発注者の運用、です。落とし穴として、承継後に「実績の帰属が認められない」ことで総合評定値が下がり、一定期間入札参加が制限されるリスクがあります。回避策は承継スキームを設計する段階で経審評価を専門家(行政書士・経審コンサル等)に相談し、必要なら特殊経審や再算定の準備を進めることです。出典:国土交通省(経審)

M&Aで実績が評価される会社・されにくい会社

M&Aの市場では実績が「売り」になるケースと「見せにくい」ケースがあり、評価のされ方は次の要素で大きく変わります。元請比率が高く、請負金額の構成が高単価案件に偏っている会社は買い手にとって魅力的です。一方、下請依存度が高く元請実績が乏しい、台帳や証跡が散逸している会社は評価が下がりやすい傾向にあります。

判断基準としては、買い手が望む受注形態(元請としての継続受注か、得意分野の施工力獲得か)に合致しているかを確認します。買い手側が公共工事の継続を重視するなら経審・実績の整備状況が極めて重要になります。落とし穴は業績の裏付けとなる書類が不十分で、交渉時に値引き材料にされることです。回避策は承継前に実績を整理して「データルーム」を作り、主要実績の説明資料を用意しておくことです。

承継前に整えておきたい建設業の管理資料

承継が決まる前に整備しておくべき資料は多岐にわたりますが、実務的に優先順位を付けると次の項目が挙げられます:許可通知書・許可の履歴、工事台帳(工事経歴書)、主要契約書(請負契約・注文書)、請求書と入金記録、完成図書・検査合格書、決算書・税務申告書、技術者の経歴書・雇用契約・社会保険加入記録、施工体制台帳、そして案件別の写真・工程表です。

実務上の失敗例は、必要資料は存在するものの「整合性が取れていない」ために承継交渉や行政審査で大量の補正要求を受け、スケジュールがずれることです。回避策としては、承継チェックリストを作成して重要度順に整備・検証し、外部専門家に予備チェックを依頼することです。承継の種類(株式譲渡・事業譲渡・合併)によって必要書類や手続きが異なるため、当該スキームに対応した資料一式を準備しておくことが実務効率を高めます。出典:国土交通省(許可承継ガイドライン)

以上を踏まえ、経審・元請実績・公共工事への影響は単独の問題ではなく、許可・実績・組織体制・書類証跡が一体となって評価される点を念頭に、承継スキームと事前準備を設計することが現実的な対処になります。

よくある質問

前節の整理を踏まえ、典型的な疑問に対して実務的な判断の方向性を示しておきます。

許可の要否や承継で迷った場合は、金額基準のみで決めず「証跡の有無」「承継スキーム」「今後の受注方針」を総合的に勘案することが現実的です。

- 税込での判定を基本とし、見積・契約書は税込表示で保存すること

- 支給材や追加工事は総額へ影響するため、見積内訳を明記して証跡化すること

- 承継や売却では経審・元請実績の扱いを早めに確認し、必要書類を事前に整理すること

税抜500万円未満なら許可は不要ですか

制度上の判定は税込金額を基準に行うため、税抜表示で500万円未満でも消費税を加えると基準を超える可能性があり、税抜のみで安心できない傾向があります。出典:国土交通省

判断基準としては、見積段階で税抜表示が多い場合でも必ず税込総額を算出し、案件台帳に「税込最終金額」を登録しておくことが実務上の必須対応です。落とし穴は、社内部署間で税抜・税込の認識が異なるまま受注処理を進め、後で許可要否の齟齬が発生することです。回避策は見積テンプレートの統一(税込表示を必須項目にする)と、受注確認時に経理が税込金額をチェックする運用を設けることです。

材料を支給すれば500万円未満にできますか

発注者支給材(無償支給材)がある場合でも、実務上はその市場価値を請負代金に含めて判断されることが一般的で、単純に支給すれば許可不要になるとは限りません。実務解説でも支給材を合算する扱いが指摘されています。出典:マネーフォワード クラウド(解説)

具体的な例として、契約金額が税込460万円で、発注者支給材の市場価値が60万円あると見なされれば合算で520万円となり許可が必要になる可能性があります。判断のコツは「支給材の市場価格・運送費・取付費等を明示して請負総額を見積る」ことです。落とし穴は支給材を契約書に曖昧に記載し、後で市場価値の算定方法で争いになる点です。回避策は支給材の仕様・数量・相場(見積書)を契約書に添付し、その評価方法を双方で合意して証跡化しておくことです。

追加工事で500万円を超えたらどうなりますか

当初契約時は500万円未満だった案件でも、追加工事や変更契約で総額が超過することがあり、その場合は実質合算で許可要否が再評価されるのが一般的な運用です。

判断基準は「追加工事が当初工事と実質的に一体か、別個独立か」です。具体例として、仕様変更に伴う設備追加が当初設計の延長線上で行われる場合は合算対象になりやすく、逆に別棟や別現場で独自に発注される工事は独立と判断されることが多いです。落とし穴は追加工事を口頭で承認し書類化していないケースで、事後に合算と見なされると行政対応や取引先からの信用問題になります。回避策は追加工事の段階で必ず書面見積・変更契約を行い、案件台帳に総額を逐次更新して管理することです。また、追加で総額が閾値に近づいた段階で行政や顧問に予備相談するのが安全です。

500万円未満の工事だけなら事業承継で許可は気にしなくてよいですか

現在の受注が500万円未満中心であっても、承継後の戦略(元請化、高単価案件の取り込み、公共工事参入)や予期せぬ追加受注の可能性を踏まえると、許可の必要性を軽視すべきではありません。承継の観点では許可要件の有無が将来の受注余地に影響します。

判断軸は「承継後にどのような取引を継続・拡大したいか」です。承継後の事業継続を重視するなら、許可要件を満たす体制(専任技術者、社会保険、財務基盤など)を事前に整備することが望ましいです。落とし穴は現状の低単価構成を理由に承継準備を怠り、承継後に元請や発注者から高単価案件を断られる状況です。回避策は承継時に想定される受注シナリオを複数作り、各シナリオで必要な許可・人員・証跡を洗い出して優先順位を付けることです。

会社を売却すれば建設業許可や実績はそのまま使えますか

売却スキームによって扱いが異なります。一般に株式譲渡は法人格が維持されるため許可や契約関係が継続しやすい一方、事業譲渡では許可地位の承継に所定の認可手続きが必要となり、認可が下りない場合は許可が途切れる可能性があります。出典:国土交通省(許可承継ガイドライン)

判断のポイントは「買い手が許可要件を満たせるか」「主要発注者の同意や承認が得られるか」「経審の扱い(実績の帰属や再算定の有無)」です。落とし穴は事業譲渡で承継認可を準備せず譲渡日を迎え、重要契約が中断することや公共工事の継続が不能になることです。回避策として、譲渡前に承継認可を取得するか、譲渡契約に許可非承認時の解除条項や代替措置(一定期間の業務委託、技術者の移籍同意)を盛り込むことが実務的に有効です。

税務・会計処理は許可判断に影響しますか

会計処理の仕方(支給材の処理、見積と請求の区分、工事進行基準の適用など)は許可判断の実務に影響を与えることがあり、特に支給材・追加工事の扱いは総額算定に関係します。

実務上の注意点は、会計伝票と工事台帳の整合性を保つことです。落とし穴は税務上の処理と建設業法上の実態評価を別管理にしてしまい、行政や買い手からの照会で説明がつかないことです。回避策は工事ごとに会計伝票、見積、請求、入金、支給材評価を紐づけて管理し、承継時に証跡として提示できる形にまとめておくことです。

これらのFAQ的な観点を整理することで、個別案件の判断がぶれにくくなり、承継や売却の際にも早期にリスクを洗い出せます。

Q&A

- 税抜500万円と税込500万円の違いは何ですか?

-

判断は税込金額が基準となるため、税抜表示だけで許可不要と判断するのは危険です。

見積・契約は必ず税込金額で総額を算出し、支給材や運送費などを含めて合算する運用にしてください。制度上の基準については国土交通省の解説を参照すると制度趣旨が確認できます。出典:国土交通省(建設業の許可とは)

- 発注者が材料を支給すれば500万円未満にできるでしょうか?

-

支給材があるからといって自動的に除外されるわけではなく、その市場価値等を含めて判断される傾向があります。

支給材の市場価格・運送費・取付費等を見積内訳に明記し、契約書に評価方法を定めておくことで後の争点を減らせます(実務解説や実例解説が参考になります)。出典:マネーフォワード クラウド(解説)

- 契約を分割すれば500万円の基準を回避できますか?

-

形式的な分割で基準を回避する行為は脱法とみなされる可能性が高く、実質が一体であれば合算されます。

分割が正当と判断されるのは工種・工区・工期・発注主体が客観的に独立している場合です。分割の合理性を示す設計書・工程表・発注書などの証拠を事前に整備してください。出典:BuildApp News(500万円ルール解説)

- 下請として受けた案件が元請の分割発注に含まれるリスクはありますか?

-

下請側でも元請の発注全体が合算されると無許可施工に問われるリスクがあるため注意が必要です。

受注時に元請から上位工事の概要(全体工期・工区・発注形態)を取得し、自社の請負が独立していることを文書で確認する運用を整備するとリスクを軽減できます。

- 事業承継やM&Aの際、許可や実績はどう扱われますか?

-

スキームにより扱いが異なり、株式譲渡は許可や契約継続に有利で、事業譲渡や合併は承継認可や再手続きが必要になる場合があります。

事業譲渡等で許可地位を引き継ぐ場合は承継認可(事前認可)を検討し、承継後の経審・入札影響を想定して必要書類や人員要件を事前に整備してください。出典:国土交通省(許可承継ガイドライン)

- 経営事項審査(経審)や公共入札で500万円未満案件はどう評価されますか?

-

小口案件が多数あっても経審での完成工事高や総合評定値に与える影響は限定的で、入札評価では高単価・元請実績が重視される傾向があります。

承継前に過去数年分の完成工事高や元請比率を整理し、経審の点数への影響を専門家と確認することが実務的です。出典:国土交通省(経営事項審査)

- 違反した場合の行政処分や実例はありますか?

-

脱法的分割や無許可の大規模工事が認められると、行政指導や許可取消し、罰則の対象となる可能性があります。

具体事例や行政の対応はケースごとに異なりますが、分割の合理性が説明できる証拠が不十分だと処分リスクが高まるため、日頃から契約・会計・現場の証跡を整備しておくことが重要です。出典:BuildApp News(事例解説)

- 許可取得にかかるおおよその費用と所要期間はどれくらいですか?

-

費用は行政手数料に加え、書類作成や専門家報酬で数十万円程度、所要期間は書類準備を含め数週間〜数ヶ月が一般的です(地域差あり)。

外部に依頼する場合は複数の見積を取り、常勤要件や財務書類の準備に要する時間も見込んでスケジュールを組んでください。出典:VSG行政書士法人(解説)

- 小規模事業者が取れる代替オプションはありますか?(許可を取らない場合)

-

共同企業体(JV)や一部工種の専門特化、グループ会社・業務委託の活用などで高額案件への参加機会を確保する選択肢があります。

各手法のメリット・デメリット(管理負担、利益率、法的リスク)を比較し、社内体制と将来戦略に合う選択をすることが重要です。実務的には事前に取引先や行政への相談、契約条項の整備を進めてください。出典:建設承継ナビ(M&A・承継関連記事)

あわせて読みたい記事

建設業法の500万円基準を完全整理:許可・分割・承継まで

制度の原点から罰則や実務上の不備まで幅広く整理したい経営者向けの記事です。法的な定義や分割が違法とされる論点を体系的に確認できます。

建設業法「500万円以上」で許可が必要?計算・分割・承継の実務

見積や請求の実務で迷っている現場担当者や管理者に適した記事で、税込・支給材・追加工事の計算例や分割契約の事例を通じて具体的な回避策が学べます。

建設業の資本金500万円は必要?許可・経審・承継の判断軸

資本金や財務基盤が許可・経審に与える影響を把握したい経営者向けの記事です。資金面の準備や「見せ金」リスクの扱い方、承継時の財務整理のポイントを確認できます。

建設業法の500万円未満とは?許可・分割契約・承継時の注意点

500万円未満の工事で陥りやすい誤解や、承継時に生じる小規模案件の落とし穴を知りたい事業者向けの記事で、承継前に整えるべき実務リストが参考になります。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。