建設業許可の請負金額500万円基準と承継実務

請負金額「500万円」は建設業許可の境界であり(建築一式は1,500万円)、請負金額は消費税込みかつ発注者支給材も含めて判定します。M&A・事業承継の場面では、許可の有無・経審・元請実績・技術者体制が評価や承継手続きに直接影響するため、早めに実態把握と対策を行うことが現実的な安全策です。出典:国土交通省

この記事で分かること:

- 500万円基準の基本(税込・支給材の扱い)と、契約分割や追加工事が判定に与える影響。

- M&A・事業承継視点での実務影響(株式譲渡と事業譲渡での許可・実績の扱いの違い)。

- 売り手・買い手双方の短時間チェックリスト(許可・経審・技術者・契約・財務などの必須確認項目)。

- 許可取得に必要な財務要件・準備期間の目安と、発覚時の是正フロー(実務対応の優先順位)。

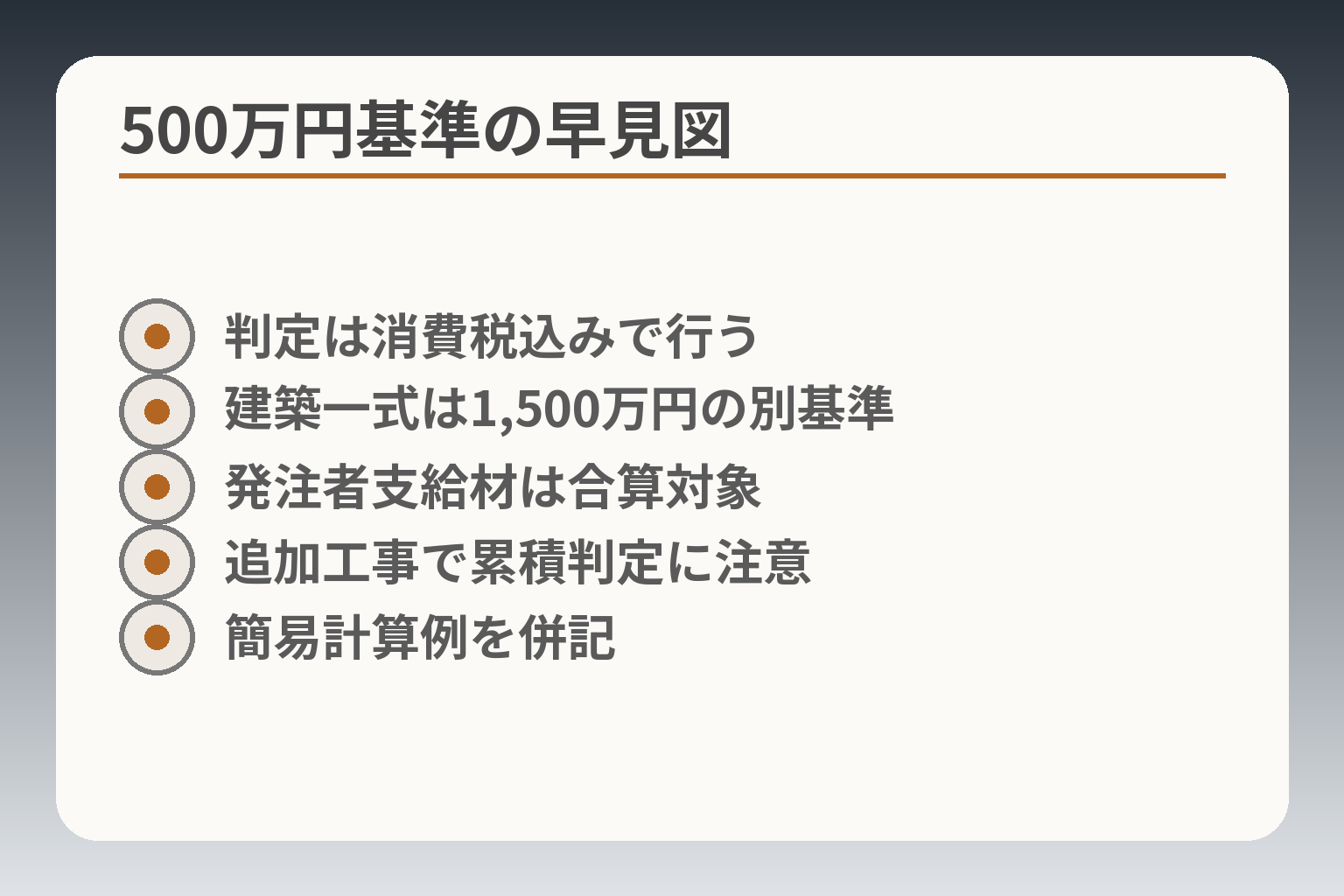

建設業許可の「500万円基準」とは何か

- 判定は消費税込みで行う

- 建築一式は1,500万円の別基準

- 発注者支給材は合算対象

- 追加工事で累積判定に注意

- 簡易計算例を併記

前節で示した懸念を受け、まず基準の定義と実務上の判定ルールを明確にしておくことが承継判断の出発点となる。

請負金額の500万円基準は、許可要否を判断する重要な分岐点と考えるのが実務的である

- 500万円(建築一式は1,500万円)は「軽微な建設工事」の境界であり、判定は消費税込みで行われる点を押さえる。

- 契約を形式的に分割して基準を下回らせる行為は原則合算され違法となるリスクが高い。

- 発注者支給材や追加工事・変更契約の扱いで判定が変わるため、契約書・請求書・工事実態を突合することが承継前の必須作業となる。

500万円基準は「軽微な建設工事」の境界

建設業許可が不要な「軽微な建設工事」の線引きとして、専門工事は請負代金が500万円未満(消費税込)である場合が該当する一方、建築一式工事では基準が異なる点に注意が必要である。出典:国土交通省

具体的には、見積や契約で「税込金額がいくらになるか」を確認することが最も基本的な作業で、承継時には過去の契約書や完成報告書を用い、対象工事が軽微に該当する期間・件数を整理しておくと買い手・社内承継者双方の判断がしやすくなります。500万円未満かどうかは税込で判断するという点は、想定外のミスにつながりやすいため特に優先して確認してください。

建築一式工事だけは1,500万円・木造150㎡未満の別基準

一般の専門工事と建築一式工事では基準が異なり、建築一式工事では請負代金が1,500万円未満(消費税込)の場合に軽微な工事に該当する仕組みである。出典:国土交通省

承継の場面では「自社が行っている工事が建築一式に該当するか」を登記上の業務区分や契約内容から確認することが重要です。業種区分の誤認があると、承継後に契約の履行や入札参加で問題が生じやすいため、過去の完成図書や注文書で「工事の性格(複数工種の統括か否か)」を示す証拠を揃えておくことが回避策になります。建築一式か否かの判定は承継価値に直結する判断基準です。

請負金額は税込で判断する

判定にあたっては税抜金額ではなく、取引に係る消費税及び地方消費税を含めた税込金額で判断する点が法令運用上の原則です。出典:マネーフォワード クラウド

実務上の落とし穴は見積段階で税抜表示を基に判断しがちな点です。買い手デューデリでは、過去の見積書・請求書・領収書を突合し、最終的に発注者が支払った税込金額ベースで集計し直す作業を必ず入れることを勧めます。税率変更や軽減税率の適用などで複雑になるケースもあるため、会計帳簿と請求関連書類の突合を行うことが回避策になります。契約書上の表記だけで判定せず実収入ベースで確認することが実務上の鉄則です。

材料費・支給材・運送費はどこまで含むか

発注者が材料を購入して支給する場合でも、その材料の市場価格や運送費等は請負代金の額に含めて計算する運用が一般的です。出典:マネーフォワード クラウド

承継準備では、支給材があった工事について「支給材の仕入価格や運送費の証憑」が揃っているかを確認してください。支給材が多いと見かけ上の請負金額が小さく見えるため、実態と書類の整合がとれていないと契約分割や無許可受注の疑義が生じやすくなります。支給材の取り扱いは金額判定のチェック項目に必ず入れると買い手・承継者双方のリスクを減らせます。

『500万円ちょうど』と追加工事の扱い

当初契約が500万円未満でも、追加工事や変更契約で合計が500万円以上になれば許可が必要となる可能性があるため注意が必要である。出典:国土交通省(施工体制に関するQ&A)

実務での回避策は、追加工事発生時の手順を明文化しておくことです。契約書に追加工事の扱いと見積プロセスを明示し、追加金額が累積で基準を超える恐れがある場合には受注前に許可の有無を確認する運用ルールを設けると良いでしょう。追加工事の累積チェックを社内の受注フローに組み込むことで、承継後のトラブル予防につながります。

制度上の基礎を確認した上で、次の視点では「誤解が起きやすい実務判断」とその回避策を整理していくとよいでしょう。

500万円基準で誤りやすい実務判断

- 形式的な契約分割の落とし穴

- 請求書だけで判断する誤解

- 支給材の評価漏れ

- 専任技術者の名義貸しリスク

- グレーは行政照会で記録化

前節で制度上の基礎を確認したうえで、現場や承継の場面で誤解されやすい実務判断を整理することが重要となる。

500万円基準に関する判断は、状況証拠の積み上げで方向性をつけるのが現実的である

- 契約の形式と工事の実態を突合し、実質が一体か別物かを基準化すること。

- 請求や支払いのタイミングだけで判定せず、契約書・設計書・現場記録の整合性を確認すること。

- 疑義がある場合は行政に事前確認を得るか、客観的資料を残してリスクを低減すること。

契約分割で500万円未満に見せる行為が問題になる理由

法令の運用では、同一の工事を実質的に二以上に分割して請け負う場合、その各契約額を合算して請負金額を判断する運用がなされているため、意図的な分割は違法と判断されやすい。出典:国土交通省(施工体制に関するQ&A)

具体例として、同一建物の外装工事を設計・監理が一体のまま「外壁塗装300万円+シーリング200万円」と分けて契約しているケースは、外観上は二件でも実態は一件とみなされる可能性があります。判断基準としては、契約の目的が共通しているか、設計図・仕様書が一つであるか、工期や現場が連続しているかなどを総合的に見る点が重要です。回避策としては、分割が必要とされる合理的・客観的理由(別々の発注者、別の設計図、工期の明確な断絶等)を契約書や仕様書で示し、発注者・受注者双方の合意記録を残すことが有効です。

正当な分割とみられやすいケース

分割が正当と認められやすいのは、工種そのものが独立しており成果物も別個に完結する場合である。

たとえば、建物の空調設備工事と外装塗装工事は専門性・成果物が異なり、別々の設計図と検査基準があるならば独立した契約と評価されやすいです。判断基準は「工程の独立性」「成果物の独立性」「設計・検査基準の違い」の三点で、これらが揃えば形式分割でも問題になりにくい傾向があります。落とし穴は、表面上は工種が異なって見えても、実際には同一の工程で同一の管理下にあるケースであり、この場合は合算対象となるリスクが高まります。回避策としては、業務範囲・検査基準・責任分配を書面化し、発注者側にも合意を取得しておくことが有効です。

請求書分割・分割払いと請負金額判定は別問題

請求の出し方(分割請求や分割払い)と法令上の請負金額判定は別であり、請求を分けただけで許可要件を満たしたとはならない。

具体例として、工事総額が600万円であっても分割して毎月請求しているだけでは無許可での受注を正当化できません。実務上の判断基準は契約時点での「工事の範囲」と「完成の単位」であり、請求書はあくまで支払管理の手段です。よくある失敗は会計処理や税務書類のみを見て「税込で500万円未満だ」と短絡的に判断することで、回避策は契約書と請求・入金のすべてを突合し、工事の開始前に完了の定義がどこにあるかを明確にしておくことです。承継の際は、この突合作業をデューデリジェンスの必須項目に組み込んでください。

追加工事・変更契約で基準超過したときの見方

当初の契約が500万円未満でも、追加工事や変更契約の累積で基準を超えた場合は許可要件に該当する可能性があるため、追加発注の都度、累積金額を管理することが必要である。出典:マネーフォワード クラウド(建設業許可に関する解説)

具体的には、当初契約が450万円でも、追加で80万円の変更が発生すれば合計530万円となり許可が必要となることがあります。実務上の落とし穴は「追加工事だから例外」と安易に考える点で、回避策は受注フローに追加金額の累積チェックを組み込み、追加発注の段階で法務または行政窓口に相談するルールを作ることです。承継前に過去の追加工事履歴を整理しておくと、買い手や後継者のリスク評価が容易になります。

グレーゾーンで許可行政庁へ確認したい場面

工事の一体性や支給材の評価、複数工種の混在など判断が難しい場合は、事前に許可行政庁に照会して書面や録音で判断根拠を残すことが実務上有効である。

確認すべき具体項目は、(1)当該工事が建築一式に該当するか、(2)支給材の評価方法、(3)複数契約の合算基準、(4)追加工事の扱い、の四点です。行政への照会は必ずしも法的拘束力のある判断を得られるとは限りませんが、担当窓口の見解を記録しておくことは後日の説明責任を果たすうえで有益です。実務上の行動としては、照会内容を事前に社内で整理し、関連資料を添えてメールで問い合わせ、回答を保存する運用を習慣化することを勧めます。

以上の点を踏まえ、契約書・請求・設計・現場記録の突合を優先して行うことで、承継時の不確実性を大きく減らすことが期待できる。

500万円を超える工事で必要になる許可・体制・リスク

- 必要業種の照合リスト

- 専任技術者の在籍・専任性確認

- 自己資本・残高証明の整備

- 無許可受注の法的リスク

- 許可取得の期間と費用目安

前節の突合作業を前提に、500万円を超える受注が予想される場合は許可要件と社内体制を早期に点検することが承継や売却判断の現実的な出発点になりやすい。

500万円を超える工事を受注する場合は、許可の有無だけでなく業種区分・専任技術者・財務要件・コンプライアンス体制の四点を基に対応方針を決めるのが現実的である

- 業種(何の許可が必要か)を明確にし、過去実績と申請業種に齟齬がないかを確認する。

- 専任技術者や経営業務管理責任者の在籍・専任性を評価し、承継後に維持できるかを判断する。

- 自己資本や残高証明など財務要件の実証可能性を確認し、不足があれば是正計画を作る。

許可が必要になるのはどの業種か

請負金額の基準を超えた場合、まず何の許可(業種)が必要かを把握する必要がある。建設業には29の業種があり、工事の性質によって許可業種が異なるため、過去の受注内容と照合して業種の過不足を確認することが必須である。出典:国土交通省

判断基準としては「工事の成果物が何か」「設計・監理の主体は誰か」「現場管理の主務がどの業種に該当するか」の三点を確認します。落とし穴は慣例や社内の呼称に頼って業種を決めることで、承継後に業種の不一致が発覚すると是正に時間を要します。回避策として、代表的な過去工事を抽出して設計図・仕様書・検査基準をもとに業種判定書を作成し、可能なら行政窓口に事前照会を行って記録を残すことが有効です。

一般建設業許可の主な取得要件

一般建設業許可の取得には、経営業務管理責任者またはそれに準ずる経歴、専任の技術者の配置、欠格要件に該当しないことなどが求められる点が基本である。実務ではこれらの要件が整っているかを書面で確認することが重要です。出典:建設業許可ステーション 大阪(Q&A)

具体例として、電気工事や管工事などはそれぞれ専任技術者が必要で、専任性(他現場との兼務がないこと)の証跡が求められます。判断基準は「当該技術者が常時その事業所に在籍しているか」「法令上認められる資格・実務経験を満たしているか」です。よくある失敗は、名義上の技術者がいても実態が伴わないケースで、承継後に技術者が退職すると許可維持ができなくなります。回避策は、技術者の雇用契約・出勤記録・業務分掌を整備し、承継計画において退職リスクに対する代替案を準備することです。

自己資本・残高証明など財産要件の実務

一般建設業許可取得時や更新時には、財産的基礎を示す資料(自己資本の状況、預金残高証明など)が問われます。実務上は「一時的に残高を作る」行為が問題視されるため、通帳の入出金履歴等で整合性を説明できることが重要です。出典:マネーフォワード クラウド

判定上のチェック項目は、直近決算の自己資本額、残高証明の時点と通帳履歴の一貫性、過去の事業継続実績の有無などです。落とし穴は短期的な借入で見かけ上の残高を作る「見せ金」であり、行政は前後の取引経緯を問いただすことがあるため、回避策としては正当な資金調達計画の文書化や、過去数か月の通帳コピーを揃えて説明できるようにしておくことです。承継時には買い手が財務要件をどう見るかが評価に直結するため、事前に数値根拠を整理してください。

無許可請負で想定されるリスク

許可を要する工事を無許可で請け負った場合、刑事罰や行政処分、許可取消し、営業停止などのリスクがある(罰則や処分の範囲は法令に規定されている)。出典:電子政府の法令検索(建設業法)

実務上の影響は多岐にわたります。刑事罰は事業者の信用を致命的に損ない、許可取消しや営業停止は売上喪失につながります。買い手はこれらのリスクを表明保証条項で厳しく求める傾向があり、結果として売却価格の低下や契約解除リスクが増えます。回避策は、過去に無許可受注が疑われる事案がある場合は早期に専門家へ相談し、是正措置や行政への自主報告を含めた対応計画を作成することです。

許可取得にかかる期間と準備の目安

許可取得の所要期間や手間は都道府県により差がありますが、書類準備から申請・審査・交付まで概ね数週間〜数か月を見込むのが実務的な目安である。出典:三島行政書士事務所(解説)

準備の主なフローは、(1)過去実績・契約書・設計図の整理、(2)専任技術者の確保と雇用証憑の整備、(3)財務資料・通帳履歴の準備、(4)申請書類作成と提出、(5)行政窓口とのやり取りです。落とし穴は「急いで申請しても書類不備で差し戻される」ことで、承継スケジュールに間に合わないリスクが生じます。回避策は、承継予定日から逆算して少なくとも申請前に2〜3か月の準備期間を確保し、専門家(行政書士等)と段取りを詰めることです。申請前に社内証憑を揃え、通帳の連続性を説明できる状態にすることが実務上の最短近道です。

これらの点を整理したうえで、承継の形式(株式譲渡か事業譲渡か)や売却の可否、社内承継の現実性を改めて評価することが望ましい。

500万円基準がM&A・事業承継に与える影響

前節の制度的な確認を踏まえ、承継や売却の判断では500万円の線を超える受注があるかどうかが、手続き・価値・リスク配分を大きく左右する方向性を示すことが多い。

- 許可の有無がスキーム選定(株式譲渡か事業譲渡か)と価値評価に直結する点を優先的に確認する。

- 経営事項審査(経審)や入札資格は承継後の事業継続性に影響するため、点数や実績の引継ぎ可否を早期に把握する。

- 無許可受注の疑義や専任技術者の欠如は買い手の交渉力を大きく左右するため、是正計画の有無が評価の主要因となる。

株式譲渡と事業譲渡で許可の扱いはどう違うか

法人の株式を売買する場合、法人格とその所有する建設業許可は基本的に継続するため、許可そのものの移転手続きは不要となるが、事業譲渡(資産の移転)や会社分割では許可の承継手続きが必要であり、場合によっては空白期間や再申請のリスクが生じうる。出典:福岡県(建設業許可の承継の手引)

判断基準は「法人が残るかどうか」と「承継元の許可を引き継ぐための認可手続きを採るかどうか」です。具体例として、代表者交代を伴う株式譲渡であれば許可番号が変わらず元請契約の継続が比較的容易ですが、事業譲渡で許可承継の認可を得ていなければ契約相手や発注者の同意が必要になったり、場合によっては新規申請が必要になります。落とし穴は「事後に許可の承継が必要だった」が判明するケースで、回避策はM&A契約段階で法務・行政手続きの専門家に相談し、承継に要する期間と条件を契約条項(クロージング条件・表明保証・譲渡代金のエスクローなど)に織り込んでおくことです。

経審・入札参加資格への影響をどう見るか

公共工事を主要な収益源としている企業にとって、経営事項審査(経審)の点数は入札参加資格や受注能力を左右する重要な指標であり、承継スキームが経審の継続・引継ぎに与える影響を事前に検討する必要がある。出典:国土交通省(経営事項審査の概要)

判断基準は「経審の有効性が承継スキームでどう変わるか」と「経審評点に依存する入札案件の割合」です。例えば、株式譲渡で法人を維持すれば経審評点は原則維持されますが、事業譲渡や会社分割で法人が消滅・分離する場合は新たに受審・評点算出が必要になることがあり得ます。よくある失敗は、経審依存度の高い案件のスケジュールを承継手続きと調整できず入札機会を逸することです。回避策として、承継前にどの入札案件が経審評点を必要とするかを洗い出し、承継タイミングを入札スケジュールと照らして調整するか、仮に評点が下がった際の代替営業プランを用意しておくことが有効です。

元請実績・完成工事実績はそのまま使えるのか

民間の元請実績は営業資産としての価値が高く、M&Aや承継での評価時に重要視されるが、実績の表示や引継ぎには契約書上の譲渡禁止条項や発注者の同意が関わる場合があるため、単純に「引き継げる」とは限らない。

判断基準は「元請契約の当事者が誰か」「契約に譲渡制限があるか」「実績表示に必要な証拠(完了証明、検収書、写真、請求・入金記録)が揃っているか」です。落とし穴としては、営業資料にだけ実績を記載していたために譲渡後に発注者から異議が出るケースや、実績を担保にした受注が承継後に継続しないケースがあります。回避策は、主要元請との契約関係を棚卸し、譲渡条項の有無を確認するとともに、完了証明や検収書等の実物証拠を整理し、必要な場合は発注者へ承継の説明を行って同意を得ておくことです。元請実績は書類で裏付けられなければ評価資産になりにくい点を留意してください。

許可がない会社・無許可受注歴がある会社の評価への影響

許可を持たない会社や過去に無許可で許可要件を超える工事を実施した記録がある場合、買い手は表明保証・補償条項を厳格化する傾向にあり、結果として評価額が下がったり、契約のクローズが難しくなることが一般に見られる。無許可営業に対する法的リスクも想定しておくべきである。出典:電子政府の法令検索(建設業法)

評価上のチェック項目は、(1)無許可受注の有無と頻度、(2)是正済みか未是正か、(3)行政処分や告発の履歴、(4)内部是正計画の有無、などです。典型的な失敗は、無許可受注が買収後に発覚して損害賠償や許可取消しに発展するケースで、回避策は売却前に専門家による内部監査を実施して疑義案件を洗い出し、可能な限り是正措置を済ませたうえで情報開示(ディスクロージャー)することです。買い手側は、保険やエスクローでリスク配分を行い、売手側は是正計画を提示して交渉材料とするのが実務的です。

後継者不在でも売却以外に選べる承継手段

後継者が不在でも、単に売却するのではなく、社内承継・親族承継・従業員承継・段階的な事業譲渡や業務委託化など複数の選択肢があり、500万円基準や許可状況を踏まえて現実的な手段を比較することが推奨される。

判断基準は「技術者や主要顧客の存続可能性」「許可維持の難易度」「是正に要するコストと期間」の三点です。具体的な回避策としては、社内で主要技術者を役員化して承継スキームを整える、外部経営者を招聘して管理体制を補強する、事業を複数ブロックに分けて段階的に譲渡するなどが考えられます。承継計画を作る際は、許可・経審・元請実績・財務のチェックリストを基にステップごとの課題と期日を定め、早めに専門家と相談しておくと手戻りを減らせます。

以上を踏まえると、許可の有無と500万円基準を軸にした早期の実態把握と、承継スキームごとの影響試算が承継判断の肝となる。

承継前に確認したい建設業特有のチェックリスト

- 許可通知書・業種一覧の準備

- 元請実績の完了証・検収書整理

- 経審・入札依存度の評価

- 技術者雇用契約と出勤記録確認

- 発覚時の是正フローと記録保全

前節の許可要件や経審の影響を踏まえ、承継前には建設業ならではの書類・人員・契約実態を優先して点検しておくと判断の精度が高まる。

承継を現実的に進める場合、まず「許可・経審・実績・技術者・財務」の五領域を短時間で整備・確認することが合理的な優先順位である

- 許可書類と業種の整合性を確認し、申請業種と実態が一致しているかを明確にする。

- 主要技術者の在籍証跡と専任性、名義貸しの有無をチェックする。

- 元請・下請の契約関係と請求・入金履歴を突合し、500万円基準や分割疑義の有無を洗い出す。

売り手が先に整理したい資料と論点

売り手側は、まず外形的に「許可が存在するか」「業種が正しく登録されているか」「許可の更新・届出に漏れがないか」を文書で示せる状態にしておく必要がある。

具体的に揃えるべき主要資料は以下のとおりです:許可通知書(許可番号・交付日・有効期間)、許可業種一覧、決算書(直近3期推奨)、預金通帳コピー(残高証明の説明に用いる)、主要完成工事台帳(完了証明書・検収書)、主要契約書(元請・下請)、従業員名簿・技術者の履歴書、雇用契約書、労災・保険加入証明、施工体制台帳や施工記録(存在する場合)、取引先リストと与信情報、経審結果(あれば)。

これらのうち、許可そのものと業種の記載は契約継続性に直接影響します。出典:国土交通省(建設業の許可とは)

判断基準としては、書類上の「齟齬がないこと」と「現場実態が書類で裏付けられること」です。よくある落とし穴は、営業資料には実績が羅列されているものの完了証や検収書が不足しているケース、あるいは支給材の扱いが不明瞭で請負額の算定に矛盾があるケースです。回避策としては、売却・承継前に専門家(行政書士・税理士)に簡易監査を依頼し、不備項目をリスト化して是正計画を用意しておくことが実務的です。

買い手が確認したいデューデリジェンス項目10点

買い手が短期間で実施すべきチェックは実務的に優先順位をつけると効率的です。以下は優先度の高い10項目と着目点です。

- 建設業許可の有効性(許可番号・業種・有効期間、更新届出の履歴) — 許可の空白リスクを把握。

- 経営事項審査(経審)結果とその依存度 — 公共工事入札での影響度を評価。出典:国土交通省(経営事項審査の概要)

- 主要元請実績と完了証(検収書・請求・入金) — 実績の信頼性を裏付ける証拠があるか。

- 過去の無許可受注や行政処分の履歴 — 是正済みか未是正かを確認。

- 専任技術者・管理責任者の在籍証拠(雇用契約・勤務実態) — 承継後に許可維持可能か。

- 下請構造と主要下請の契約条件 — リスクの集中がないか。

- 財務状況(直近決算・通帳突合・残高証明) — 財産的基盤の実証可能性。

- 請負契約と注文書・仕様書の突合 — 契約分割や追加工事で基準超過の懸念有無。

- 保険類・保証の状況(瑕疵担保・完成保証) — 引継ぎ時の補償負担特定。

- 労務・安全記録(労災、健康管理) — 社会保険や労務リスクの有無。

実務的判断基準は、上記項目のうち「許可の空白」「専任技術者の喪失」「未是正の無許可受注」が特に買収リスクを高める点です。回避策としては、重要項目をSPA(株式譲渡契約)やAPA(資産譲渡契約)のクロージング条件に入れる、エスクローや保険でリスク移転を行うなどの取引対策が一般的です。

技術者退職・名義貸し・実態乖離の確認

専任技術者の在籍実態や「名義貸し」の有無は許可維持に直結するため、承継前に重点的に確認すべき項目です。

確認ポイントは、技術者の資格証(登録番号等)、過去の勤務履歴・出勤記録、現場配置記録、雇用契約書の内容(兼務の可否)、社会保険適用状況などです。名義上は専任でも実際に現場に関与していなければ許可要件を満たさない可能性があるため、書類と実態の照合が重要です。

具体例として、代表取締役が専任技術者として登録されているが日常的に外部業務に従事していて現場管理を行っていないケースでは、承継後にその技術者が離脱すると許可維持が困難になります。落とし穴は、口頭や名刺での「在籍主張」を鵜呑みにすることです。回避策は、主要技術者と個別に面談して業務分掌を記録すること、必要ならば承継前に雇用継続のインセンティブ(雇用条件の明確化や退職金の見直し)を提示することです。

元請・下請契約、注文書、請求書の突合

契約書と請求・入金の履歴を突合することで、契約分割や支給材の扱いが適切かを確認できます。特に500万円基準に関連する事案は書類の整合性で発見されることが多い。

実務チェックの具体手順は、(1)完了証や検収書と請求書を照合、(2)注文書/設計図と契約書の工事範囲を突合、(3)支給材がある場合は支給受領伝票・仕入伝票を確認、(4)追加工事・変更指示書と追加請求の合計を累積して基準超過の有無を算出、の順です。出典:マネーフォワード クラウド(建設業の500万円基準解説)

よくある失敗は、請求書の分割や支払条件の違いを根拠に「軽微に該当する」と誤認することで、回避策は必ず工事単位で合算して判定すること、及び支給材の評価を含めて税込で再集計することです。承継に際しては、この突合を買い手側のデューデリ項目に入れ、重要な不備は売買契約で対処することが実務上有効です。

発覚時の是正対応フロー

疑義が発覚した場合の初動がその後のリスクの大きさを左右するため、是正プロセスを事前に用意しておくことが重要である。

制度面でのリスク(無許可営業や虚偽申請)は法令で定められており、適切な社内対応が求められる。出典:電子政府の法令検索(建設業法)

実務的な初動フローは概ね次のとおりです:①事実確認(関係書類を即時収集)、②被害拡大防止(追加受注の停止など)、③専門家(行政書士・弁護士・税理士)への相談、④行政窓口への事前照会または自主報告(必要時)、⑤是正計画の作成と実行、⑥買い手や関係先への説明と合意形成、⑦表明保証や賠償条項での処理、⑧再発防止策の実施・記録保存。落とし穴は、問題が発覚しても放置または隠蔽しようとすることで、後の行政処分や買収破談のリスクを高める点です。回避策は、初動で透明性を持って対応し、是正措置と再発防止策を文書で残すことです。

上記チェックリストを短期的に実行することで、承継の選択肢(売却・社内承継・段階的譲渡など)の現実性が明確になり、次の判断(評価算定やスキーム決定)に移りやすくなります。

自社は売却・社内承継・継続のどれを選ぶべきか

前節のチェックリストで実態を把握したうえで、承継手段の選択は「許可・技術者・実績・財務」の現状と是正コストを勘案して決めるのが現実的である。

- 許可や主要技術者が揃っており、経審・元請実績を事業価値に換えられるなら売却の選択肢が比較的現実的である。

- 主要技術者や顧客関係が社内に残るなら社内承継や親族承継で許可維持・経審の継続を優先した方が負担が小さい。

- 許可不備や無許可受注の疑義がある場合は、まず是正計画を立ててコスト・期間を見積もり、その結果を踏まえて選択肢を絞る。

売却を検討しやすい会社の特徴

外部に売却することが現実的なのは、許可(該当業種)が適正に登録され、専任技術者や経営業務管理責任者が社内に確保されており、かつ元請実績や継続的な受注パイプが明確にある会社です。出典:福岡県(建設業許可の承継の手引)

判断基準としては、(1)許可業種が事業内容と一致しているか、(2)主要技術者が直近1〜2年にわたり在籍し実務に従事しているか、(3)完了証・検収書で裏付けられた元請実績があるか、の三点を重視します。よくある失敗は、営業資料上の実績が多い一方で証憑が乏しく、買い手のデューデリで価値が大幅に落ちるケースです。回避策は、主要実績について完了証や請求・入金記録を整理し、買い手に提示できる形で揃えておくことです。実績の裏付けが評価の核となるため、資料の精緻化が最優先になります。

社内承継・親族承継が向く会社の特徴

社内承継や親族承継が向いているのは、技術者や幹部が社内に存在し、顧客関係が属人的でなく法人の信用で成り立っている会社です。

判断基準は「主要技術者の継続雇用が可能か」「社内に経営を担える人材がいるか」「許可維持に必要な書類・履歴が整っているか」です。落とし穴は、表面上の在籍だけで専任性が保てないケースや、承継後に技術者が離職して許可が維持できなくなるリスクです。回避策としては、承継前に主要技術者との雇用契約を見直し、承継後一定期間の雇用確保を契約化する、幹部に経営業務の引継ぎを事前に文書化するなどの措置を講じておくことが有効です。

許可や実績に不安がある場合の現実的な進め方

許可や元請実績に疑義がある場合は、まず内部監査で疑義案件を洗い出し、是正計画とコスト・期間を見積もることが先決です。

具体的な手順は、(1)疑義の範囲特定、(2)関係書類の収集と突合、(3)専門家による法的・会計的評価、(4)行政窓口への事前照会あるいは自主報告(必要に応じて)、(5)是正措置の実行と記録保存、の順です。典型的な誤りは「売却先に隠して取引を進めようとする」ことで、買収後に発覚して損害賠償や許可取消しに至る例があります。回避策は、是正を終えた上で情報開示を行い、表明保証やエスクローを用いてリスク配分を明確にすることです。行政への照会や自主報告は即時の法的安堵を与えるものではありませんが、手続きを記録しておくことで後の説明責任を果たしやすくなります。出典:電子政府の法令検索(建設業法)

評価を下げやすい論点を先に直すべきケース

売却価値を大きく下げるのは、無許可受注の疑義、専任技術者の実態乖離、経審未整備や経営基盤の脆弱性です。

数値的なチェック項目としては、過去3年分の収益に占める公共工事比率、未回収債権の金額、主要顧客の売上比率、経審評点の有無などを挙げることができます。落とし穴は、これらを開示後に買い手が発見して交渉で価格を大幅に引き下げる点です。回避策としては、売却前に改善可能な項目(未回収債権回収、補償保険の整備、主要技術者の雇用確保)を先行して実施し、投資対効果を示したうえで売却交渉を行うことです。

最終判断のための簡易チェックポイント

判断を迷う場面では、以下の四軸でスコア化すると意思決定がぶれにくくなります:許可維持可能性(A/B/C)、主要技術者の安定性(A/B/C)、修正コストと期間(短期/中期/長期)、売却期待価格と買い手の有無(高/中/低)。

実務的には、短期(3〜6ヶ月)で是正可能かをまず評価し、可能なら社内承継や局所的な外部提携で継続を図る、長期なら売却や事業譲渡のスキームへ移行する判断が現実的です。最終的な意思決定は、時間・コスト・リスク配分のバランスであり、専門家の助言を織り込みつつ社内の合意形成を優先してください。

上記の観点を踏まえ、具体的な数値試算やスキーム比較を行うことで、承継方法の現実性がより明瞭になります。

Q&A

- 1. 500万円の判定に何が含まれますか?

-

請負金額の判定は取引に係る消費税(および地方消費税)を含めた税込金額で行われ、発注者が支給する材料も原則として請負代金に合算して計算します。

実務では見積・請求・入金の各書類を税込ベースで突合し、支給材がある場合はその市場価格や運送費等の証憑を合わせて算出してください。税込/税抜の誤認が最も多いので、販促資料や見積テンプレートは税込表示に統一しておくと誤解を減らせます。出典:国土交通省(建設業の許可とは)

- 2. 契約を分割すれば許可を避けられますか?

-

見かけ上の契約分割で許可要件を逃れることは原則認められず、実質が一体の工事であれば合算して判断されます。

判断は工事の目的・設計書の一体性・工期や工区の独立性などの総合的事情に基づきます。分割が正当とされるのは工種が明確に異なる、設計・検査基準が別である等の客観的事情がある場合に限られるため、分割する必要がある場合はその合理性を契約書や仕様書で明確に残しておくことが回避策になります。出典:国土交通省(施工体制に関するQ&A)

- 3. M&Aで株式譲渡と事業譲渡は許可や実績の扱いがどう変わりますか?

-

株式譲渡では法人格が継続するため許可自体は基本的に維持されるが、事業譲渡や会社分割では許可の承継手続きが必要になり得ます。

実務上は、株式譲渡は契約手続きや表明保証が中心になるのに対し、事業譲渡では承継先が「許可をあらかじめ認可」する等の手続きや発注者の同意が必要になる場合があるため、M&Aスキーム選定時に行政手続きの要否・期間を見積もり、契約条項(クロージング条件やエスクロー等)で調整するのが一般的です。出典:福岡県(建設業許可の承継の手引)

- 4. 買い手が確認すべきデューデリジェンス項目は何ですか?

-

優先順位は「許可の有効性」「専任技術者の実態」「元請実績の裏付け」「財務の整合性」「未是正の無許可案件」の順で高いことが多いです。

具体的なチェック項目例:許可通知書・業種一覧、完了証・検収書・請求・入金履歴、専任技術者の資格証・雇用契約・出勤実績、経審結果や入札履歴、主要元請・下請契約、支給材の証憑、残高証明と通帳履歴、保険・保証の状況、過去の行政処分や訴訟履歴、労務・安全記録。短期間でリスクを可視化するため、これらを優先順位付けして突合することが実務的です.

- 5. 許可がない事業を売却すると評価はどう変わりますか?

-

許可不備や無許可受注の疑義がある会社は買い手からの評価が下がり、表明保証や補償の要求が強くなる傾向があります。

具体的には、買収価格のディスカウント、エスクローによる一部代金留保、買手による追加のデューデリ要求や最悪は取引解除のリスクがあります。売却前に内部監査と是正計画を示せるかが交渉力に直結します。出典:マネーフォワード(500万円ルール解説)

- 6. 許可取得にかかる実務的な期間とコストの目安は?

-

都道府県や個別状況で差はあるものの、書類準備から申請・審査・交付まで概ね数週間〜数か月が目安です。

主要な時間要因は、専任技術者や財務証明の準備、過去実績の整備、申請書類の差戻し対応です。行政書士等への代行費用や、必要ならば資本金・残高の是正コストを考慮すると、簡易なケースでも数十万円程度、複雑なケースはそれ以上のコストと2〜3か月の準備を見込むべきです。出典:三島行政書士事務所(解説)

- 7. 承継後に元請実績をどう扱えばよいですか?(登記・契約以外の留意点)

-

元請実績は営業資産だが、単に名義を変えれば使えるとは限らないので発注者との関係維持と証拠書類の整理が鍵になります。

実務的には、主要元請に対して承継の趣旨を説明して同意や理解を得る、完了証・検収書・請求入金の証憑を整理する、営業資料での実績表示には発注者の承諾が必要な場合がある点を確認します。契約に譲渡制限があれば別途同意を得る必要があるため、主要契約の条項を早めに洗い出して対応方針を固めてください。出典:千葉県(建設業許可の承継の手引)

- 8. 受注が500万円を超えていたと後で判明した場合、まず何をすべきですか?

-

まず事実関係を速やかに確認し(書類収集と突合)、必要なら専門家に相談して是正計画を立てることが優先されます。

実務上の流れは、関係書類の即時収集・追加受注の停止(必要時)、専門家相談、行政窓口への事前照会又は自主報告の検討、是正措置の実行と記録保存です。無許可営業や虚偽申請は法的処分の対象になり得るため、対応は迅速かつ記録を残す形で行うことが重要です。出典:電子政府の法令検索(建設業法)

- 9. 地域ごとの行政運用の違いは承継判断にどれほど影響しますか?

-

地方自治体ごとに運用の差や照会先の姿勢が異なるため、承継スケジュールや是正方針に影響することが一般にあります。

具体的には、都道府県によって申請書類の解釈や差戻し基準、照会時の対応速度に差があり、これが承継手続きの期間や追加要求(追加資料・面談)の有無に直結します。実務的には、対象の許可行政庁に事前照会を行い、書面で見解を得ておくことがリスク低減に効果的です(自治体ごとの手引きを参照すると良い)。

あわせて読みたい記事

500万円基準の法的整理と罰則を確認する

建設業法の条文解釈から、契約分割の違法性や違反時の行政・刑事リスクまで網羅した解説です。法的根拠やリスクの全体像を押さえたい経営者に向いています。

税込・支給材・追加工事の計算と承継の実務

請負金額の具体的な計算例や分割・追加工事で判断が変わるケーススタディが豊富で、M&Aや承継の現場で実務チェックリストとして使いやすい内容です。

揚重工事の業種区分と500万円基準の注意点

揚重(荷役)系の業務に特化した視点で、業種判定や現場特有の扱いを整理しています。特定業種の承継や業務整理が課題の事業者に適しています。

500万円未満でも残る義務と承継上の落とし穴

軽微な工事に該当しても必要な契約書類や技術者の配置義務など、承継時に見落としがちなポイントを実務的に整理しています。小規模事業者の承継準備に有用です。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。