建設業許可の変更届費用と承継実務を整理

建設業の許可変更届にかかる費用は、役所に納める法定実費と証明書取得・補正・代理報酬などの実務費用の合計で決まります。承継やM&A、経審や元請実績の扱い、都道府県ごとの様式差、電子申請の可否などで総額とスケジュールが大きく変わる点に注意が必要です。

- 法定実費(印紙・登録免許税等)と実務費用(証明書・補正・行政書士報酬)の内訳

- M&A・事業承継ごとの手続き比較と想定される追加費用の違い

- 経審・元請実績の承継可否と、承継時に確認すべき証憑項目

- 都道府県ごとの様式・証紙差と、誰が費用を負担するかを契約で決める実務上の留意点

- 電子申請の利点と制約、複数変更をまとめるか分けるかの判断軸

- 法定実費(印紙・証紙等)

- 証明書取得・郵送料

- 代理報酬(補正含む)

- 経審・承継の追加手続き

建設業許可の変更届費用は何で決まるか

変更届費用は法定実費を下限に、証明書取得・補正対応・外部委託の範囲で総額が大きく変わるため、届出の「種類」と承継スキームを前提に費用目安を作るのが実務的な判断方向です。

- 法定実費(印紙・登録免許税等)+証明書や郵送の実費

- 補正対応や書類収集、行政書士等の代理報酬が変動要因

- 承継(株式・事業・認可)や経審連動で追加手続き費用が発生する

法定実費と実務費用を分けて考える

法定実費は届出種別で決まる固定費用の下限であるのに対し、実務費用は確認工数や資料の散在具合で上下します。たとえば更新申請時の役所手数料や印紙は自治体基準で決まりますし、日常の決算変更届は年間で必ず発生するコストです。判断基準は「届出に必要な証憑を社内で揃えられるか否か」で、揃えられなければ外注費が主因で総額が膨らみます。出典:東京都 都市整備局(建設業許可手引)

変更届自体は無料でも費用が出る場面がある

届出そのものに自治体手数料が不要な場合でも、登記事項証明書や納税証明書の取得、郵送・コピー代、担当者の工数は発生します。実務上よくある誤解は「届出は無料だから工数もわずか」という前提で、結果的に補正で何度も作業が発生し内外のコストが増えることです。回避策は提出前にチェックリストで添付書類を完全に揃え、オンライン取得やまとめて申請する手順を決めることです。

行政書士報酬は変更内容と依頼範囲で差が出る

単純な商号・所在地変更は相対的に安価に済みますが、専任技術者や経営業務の管理責任者の要件確認が絡む届出は報酬が高くなりやすいです。見積り比較時の落とし穴は「基本料のみ安いが補正は別料金」という条件差。見積りは補正対応の回数想定、証明書収集の代行範囲、提出後のフォローまで条件を揃えて比較してください。実務事例の参考値や報酬レンジは事務所ごとに公開例があります。出典:神戸中央行政書士法人(報酬例)

決算変更届と更新費用を混同しない

決算変更届は毎事業年度に必要な届出で、更新申請は5年ごとに生じます。更新時には役所手数料や場合によっては登録免許税等の実費が発生するため、短期の届出費用だけで意思決定すると更新時にまとまった支出が見落とされます。回避策として、5年スパンでの想定総額(届出回数×外注単価+法定実費)を年割りにして資金計画に組み込むことが有効です。出典:東京都 都市整備局(建設業許可手引)

見積り段階で確認すべき費用項目

見積りを受ける際に最低限確認すべき項目は、法定実費の内訳、証明書取得費(通数)、郵送費、代理報酬の範囲(補正回数含む)、承継や経審に伴う別途申請の有無とその概算、納期とスケジュール感です。実務での落とし穴は、承継スキーム(株式譲渡か事業譲渡か)によって必要手続きが変わる点を見積り条件に反映しないことです。回避策は、スキーム別の追加手続き(承継認可や新規取得の可否)の有無を明示した上で見積りを受け取り、契約書に補正上限や支払条件を明記することです。出典:国土交通省(事業承継の事前認可制度)

以上の整理を踏まえ、個別の届出種類ごとの費用目安表と、承継スキーム別の手続きフローを照らし合わせると、実務的な見積り精度が高まります。

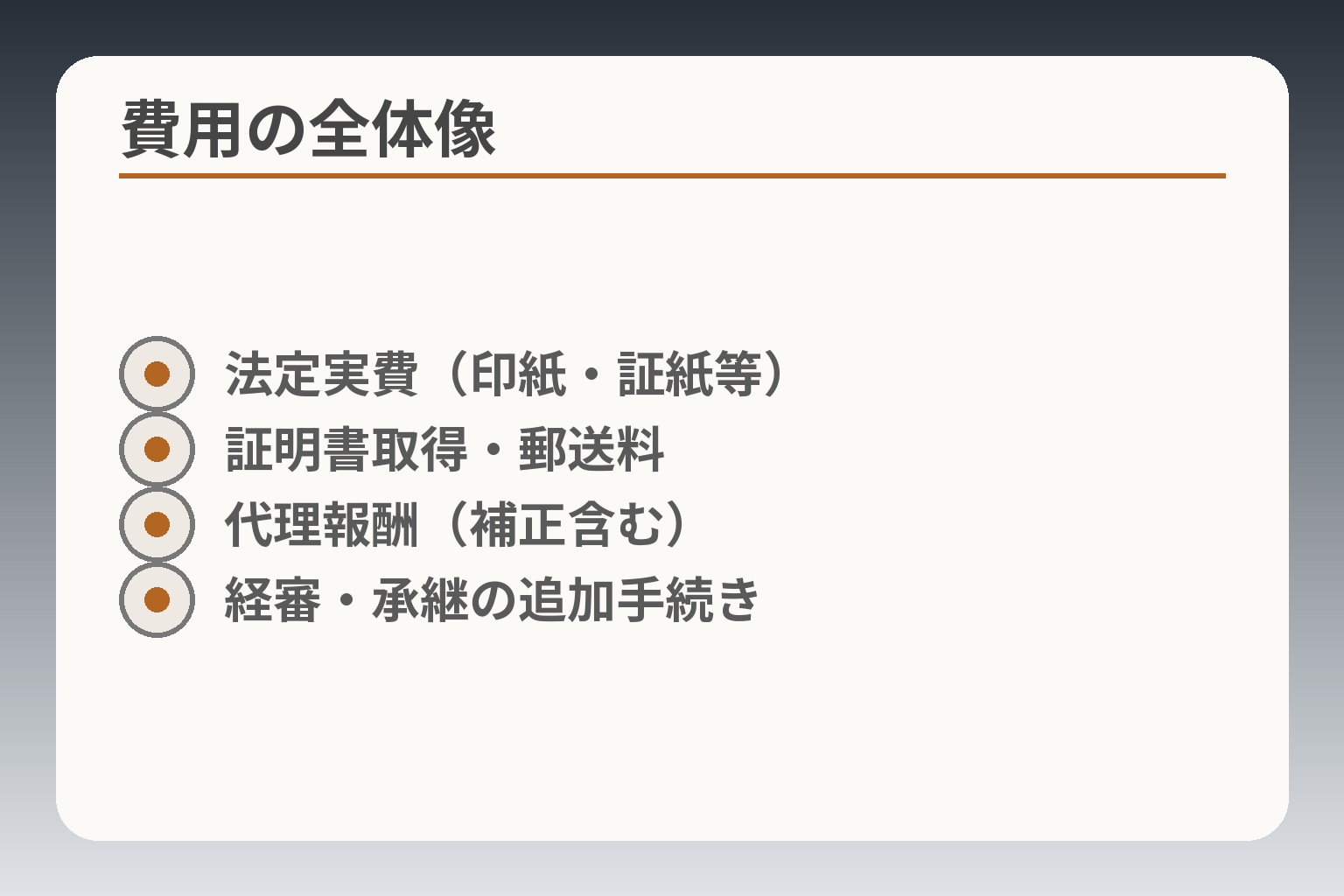

期限と変更内容から費用のかかり方を読む

- 14日:技術者・経管変更の急所

- 30日:商号・本店等の登記連動

- 4か月:決算変更届と経審連動

- 期限遅延のリスク

変更届費用は「何を」「いつ」届け出るかで負担構造が大きく変わるため、期限区分と変更の性質を軸に費用の振れ幅を想定するのが現実的な判断方向です。

- 提出期限の短い届出ほど要件確認・補正の可能性が高く準備コストも上がる

- 法定実費は届出種別で概ね決まるが、実務費用が総額を左右する

- 複数変更の「まとめ提出」と「分割提出」は補正リスクと報酬のトレードオフになる

期限区分(14日/30日/事業年度終了後4か月)で準備負担を分解する

変更届には、重要度に応じて14日・30日・4か月の期限区分があり、例えば経営業務管理責任者や専任技術者の変更は14日以内、商号や所在地変更は30日以内、決算変更届は事業年度終了後4か月以内の提出が求められます。期限が短いほど「後任者の常勤性や実務経験の証明」を急ぐ必要があり、書類収集や交渉時間が増えるため実務費用が上振れしやすくなります。出典:東京都 都市整備局(建設業許可手引)

判断の軸は「後任者で許可要件を満たせるか」「登記等の外部手続きが先に要るか」「外部証明の取得にどれだけ日数がかかるか」です。落とし穴は、期限を過小評価して登記反映や証明書取得が間に合わず補正→再提出で工数と報酬が膨らむこと。回避策は、期限起算日を明確にし、必要証明書を前倒しで準備するチェックリストを作ることです。

法定実費は下限だが数値のチェックは必須

法定実費(収入印紙、登録免許税など)は届出種別や知事/大臣許可の区分で定められており、見積りの下限になりますが、それだけで総額は判断できません。例えば新規・更新・業種追加等で印紙額や登録免許税の負担が変わりますし、各事務所が提示する「手数料込み」見積りの内訳確認が重要です。出典:神戸中央行政書士法人(報酬・費用例)

具体的な判断基準は「法定実費の金額」「自治体の徴収様式(証紙か収入印紙か)」をまず押さえることです。落とし穴は、法定実費のみで判断して実務費用を別途見積もらない点。回避策は法定実費+証明書通数+代理報酬の『合計モデル』を作り、最悪ケース(補正2回など)も含めて上限を見積もることです。

証明書取得・郵送・原本管理が意外に嵩む理由と対処法

登記事項証明書、納税証明、実務経歴書の証明などは1通数百円〜数千円ですが、M&Aや承継で関係者が増えると枚数が増え、郵送・複写・認証の手間で総額が膨らみます。加えて過去の工事証憑を探す工数は内部人件費に換算すると無視できません。

対処法は「必要書類リストの早期確定」と「オンライン取得可能なものは先に取る」ことです。実務的には、引継ぎ台帳を作って関係者別に取得責任と期限を振り分け、原本管理のデジタル化を進めると外注費・内部コストの削減につながります。

代理報酬と補正対応:見積りの読み方と契約での防御

代理報酬は事務所によって提示レンジが異なり、「基本料は安いが補正は別料金」といったケースが多く見られます。見積りだけで依頼すると補正で高くつく落とし穴があるため、補正対応回数・追加資料収集・申請後フォローの範囲を見積り書で揃えて比較する必要があります。

判断基準は「見積りに補正回数と上限が明記されているか」「証明書収集を誰が行うか」「代理人提出後のフォローが含まれているか」です。回避策としては、契約書に補正上限や追加請求の基準を入れ、明確な成果物(提出控えの受領など)で支払いを段階化するとトラブルを防げます。

複数変更をまとめるか分けるかの実務的判断

複数の変更(例:役員変更+営業所移転+資本金変更)が同時に発生する場合、まとめて提出することで事務手数や報酬が抑えられる反面、登記先行が必要な項目や要件確認が難しい項目が混在すると補正リスクが増えます。まとめるか分けるかの判断は『登記の要否』『許可要件の有無』『補正リスクの大きさ』を比較して決めます。

具体例:商号変更は登記先行が必要なため、登記完了を待たずに他の届出をまとめると添付書類不足で補正が生じることがあります。回避策は、変更リストを作成し「登記先行」「届出先行」「同時提出」のフローチャートを作って関係者合意を取ることです。

承継・M&Aで期限がコストに直結する場面

承継スキームにより必要手続きとその期限が変わり、期限の逼迫はコスト増を招きます。例えば事業譲渡で承継認可を使う場合、認可取得には準備と審査期間が必要で、短期間での着地を迫られると専門家コストや追加準備費用が上昇します。出典:国土交通省(事業承継の事前認可制度)

判断基準は「承継スケジュールに余裕があるか」「認可が必要か不要か」「入札や工事継続の停止リスクを許容できるか」です。回避策は、承継手続きのマイルストーンを早期に確定し、承継認可が必要な場合は認可前提での交渉・資金計画を組むことです。

期限と変更内容を基にしたこれらの視点を実際の届出リストに落とし込み、法定費用と実務費用を横並びで見積もると、想定外の追加費用や手戻りを抑えられます。

維持コストとして変更届費用を管理する考え方

- 更新手数料の目安

- 年間決算届の外注費

- 補正・追加対応予備費

- 年割り資金計画

変更届費用は単発で見るのではなく、決算変更届や5年更新、経審連動も含めた「一定期間の維持コスト」として予算化するのが実務的な判断方向です。

- 5年更新を含めた総額感で費用を試算する

- 自社で処理可能な項目と外注すべき項目を明確に分ける

- 経審や入札機会の損失リスクを金額換算して予算に反映する

5年更新スパンでの総額試算

建設業許可は有効期間が5年であるため、更新時の役所手数料や5年間に発生する決算変更届の外注費用を合算しておくと、年換算の維持コストが見えます。出典:東京都 都市整備局(建設業許可手引)

具体的には、(A)更新手数料(自治体差あり)+(B)5年間の決算変更届外注合計+(C)想定される補正対応費の合算で試算します。判断基準は「A〜Cの合計を5で割った年額が、社内予算やキャッシュフローで受け入れ可能か」です。落とし穴は更新直前に一括支払いとなる点で、回避策は年次で積み立てるか、分割支払いの交渉を行うことです。

自社対応か外注かの分岐と算定方法

自社で処理できるかは「書類の所在」「登記・税務との連動処理」「専門的要件の有無」で決まります。社内に証憑が整理され、登記事項を速やかに取得できる体制があれば外注比率を下げられます。

判断基準は「年間の届出件数×社内処理時間×人件費」と外注見積りを比較することです。落とし穴は資料探しにかかる時間を過小評価すること。回避策は届出用のチェックリストと原本管理ルールを整備し、電子化で取得工数を削減することです。

経審連動の影響を金額化する

経審申請は決算変更届の整備状況と密接に結びつき、届出遅延が入札機会の喪失につながると、届出費用を遥かに上回る機会損失が発生します。出典:行政書士法人きらめき事務所(維持費解説)

実務的には「入札逸失の期待値」を概算し、届出遅延リスクを金額に換算して予算に組み込みます。判断基準は「経審スケジュールに余裕があるか」「決算届の数値に不備がないか」。落とし穴は経審直前に慌てて外注発注し高コスト化すること。回避策は経審期日から逆算した内部デッドラインと外部専門家との事前調整です。

複数変更のまとめ提出と分割提出の実務判断

複数変更をまとめると一回の手続きで済み報酬が下がるケースがありますが、登記先行が必要な項目が混在すると補正リスクが高まり総コストが増えるリスクがあります。判断軸は『登記要否』『許可要件の有無』『補正リスクの大きさ』です。

具体例:商号変更(登記先行)+専任技術者変更(14日ルール)を同時に申請すると、登記未反映で補正が発生する恐れがあります。回避策はフローチャートで処理順を明確にし、掛かる費用を分割予算化することです。

契約での防御策と支払条件の設計

依頼先を選ぶ際は、補正対応の回数定義、追加費用の上限、成果物(提出控え等)の受領条件を見積り・契約書に明記しておくことが重要です。支払を段階化し、補正上限を設けることで想定外の追加請求を抑えられます。

落とし穴は口頭合意や曖昧な見積り条件で進めてしまうこと。回避策は契約書に項目別の上限と清算方法(エスクロー利用含む)を入れ、想定外の費用が発生した場合の判断フローを事前合意しておくことです。

これらの管理手法を用いれば、届出の種類・期限・承継スキームに応じた現実的な維持コスト見積りが可能になり、事業承継やM&Aの判断材料として使えるようになります。

承継方法で変更届費用はどう変わるか

- 株式譲渡:届出中心の特徴

- 事業譲渡:承継認可の要否

- 合併・分割:DDと表明保証

- 親族・社内承継の要員引継ぎ

承継スキームごとに「必要な手続き」「期限」「要件確認の深さ」が異なるため、変更届費用はスキーム別に見積もり、実務フローを設計するのが合理的な判断方向です。

- 株式譲渡は届出中心だが人的要件の確認コストが発生しやすい

- 事業譲渡・分割は承継認可や新規許可の検討で費用と期間が大きく増える

- 合併・分割・相続では法務・税務DDと表明保証の設計が追加コストになる

株式譲渡:法人格を維持するため届出中心だが人的要件が鍵

株式譲渡は法人そのものを移転するため、建設業許可自体は原則として存続します。そのため変更届が中心の手続きとなり、許可の「取り直し」が不要である分、直接的な法定実費や印紙代は抑えられる傾向があります。ただし、代表者交代や経営業務の管理責任者・専任技術者の変更が生じれば、14日・30日など短期の届出期限に合わせた迅速な要件確認と証明書取得が必要になり、ここで補正や追加書類要求が出ると実務費用が跳ね上がります。

判断基準は「譲受側が既存の許可要件(経管・専技・財産基礎)をそのまま満たせるか」です。満たせる場合は届出中心で進め、満たせない場合は譲渡条件に代替措置(要員の採用・転籍・業務委託)や価格調整を盛り込みます。落とし穴は「会社が同じなら手続きは少ない」と安易に判断して書類整備を後回しにし、補正対応で短期間に高額な外注費が発生することです。回避策は譲渡前の要件チェックリスト作成と、代表者・専技の実務証明(出勤記録、工事関与証明など)を事前に揃えることです。

事業譲渡・会社分割:承継認可の有無で費用と期間が変わる

事業譲渡や会社分割で事業の全部または一部を移す場合、建設業法上の「事業承継認可」を利用できれば許可の地位を承継することが可能ですが、認可を受けるための準備と審査対応が必要です(事前認可制度の整備あり)。承継認可を選ぶと、許可の空白を避けられる利点がある一方で、譲受側の体制整備(専任技術者の配置、財務基盤の裏付け、欠格事由の確認)や追加証憑の収集でコストが増えます。出典:国土交通省(事業承継の事前認可制度)

判断基準は「承継認可で空白なく事業を継続する価値が、認可取得に要する時間・費用を上回るかどうか」です。具体例として、譲受側に専任技術者が不足している場合、短期に雇用・移籍で整備するコストと時間を勘案し、それが高ければ譲渡スキームの見直し(株式譲渡や部分譲渡の別設計)を検討します。落とし穴は承継認可の審査要件を甘く見て準備不足になり、申請延期や追加資料でスケジュールと費用が膨らむこと。回避策は承継認可の要件一覧を早期に確認し、必要書類・数値を事前に整備することです。

合併・吸収分割:責任移転・DD・契約条項設計のコスト

合併や吸収分割は法的効果が大きく、被承継側の契約・負債・保証等が新会社に影響を及ぼします。許可承継は可能でも、過去の瑕疵や債務、工事トラブルが後で発覚すると新会社に波及するリスクがあるため、法務・税務・実務の重層的なデュー・ディリジェンス(DD)が必須で、その費用は小さくありません。

実務上の判断基準は「許可承継による事業継続の便益」と「引き継ぐリスク(負債・瑕疵)を除去・保険で処理する費用」を比較することです。落とし穴はDD不足でクロージング後に想定外の支出が発生することです。回避策は主要リスクの表明保証条項やエスクロー設定、必要に応じた保険加入を契約で定め、許可手続きと並行してリスク対策を実施することです。

親族承継・社内承継:許可維持は人の引継ぎがコストの核心

親族承継や社内承継は法人格を維持したまま経営者を交代させるケースが多く、外形的な費用は比較的抑えられる傾向があります。しかし、重要なのは「誰が許可要件(常勤性、専任技術者の資格や実務経歴、経管の経験)を担うか」であり、要件を満たすための人材育成や資格取得、配置転換に人件費や教育コストが発生します。

判断基準は「引継ぎ予定者が要件を満たすか」と「主要取引先が承継後の体制を受け入れるか」です。落とし穴は名目的な交代で要件が満たせず、後で更新や入札の際に問題となること。回避策は承継計画に要員配置と必要な育成・証明のスケジュールを組み込み、主要取引先への事前説明や合意を得ておくことです。

費用負担の実務設計:売主/買主の分配と契約条項

承継取引では、変更届・承継認可・証明書取得・経審対応などの費用を誰が負担するかをめぐり争点が生じやすいです。実務では、基本合意書や譲渡契約に項目別の費用負担、上限額、清算方法(エスクロー、クロージング後の清算期限)を明記しておくのが一般的です。

具体的な条項設計は「どの手続を誰がコントロールするか」「費用発生のタイミング」「補正や再提出が発生した場合の負担分配」を明確にすることが肝要です。落とし穴は口頭合意や曖昧な契約で後から追加請求が発生すること。回避策は、想定項目ごとに上限額を設け、想定外費用の扱いを契約書で規定することです。

承継スキーム別の手続き負担と費用要因を把握したうえで、変更届の実務フローと資金計画を設計すると、想定外の費用や工期遅延を抑えやすくなります。

許可・経審・元請実績を残したいときの見極め方

許可・経審・元請実績を維持したい場合は、まず「誰が(どの人・どの会社)が各要件を満たすか」を明確にし、承継スキームごとの手続き負担とリスクを比較する方向で判断するのが実務的です。

- 許可維持は要件(経管・専任技術者・財産的基礎)を誰が担保するかが最優先

- 経審は決算変更届や工事実績との連動で評価が変わるため時期と数値の整備が重要

- 元請実績は書類で示せる証憑と人的信用(取引関係)の両面で評価し、承継時に双方を確保する

許可を残すか否かは「要件を誰が満たすか」を先に決める

建設業許可は単なる書類ではなく、常勤性や専任技術者の配置、経営業務の管理責任者の実務経験、財産的基礎など複数の要件の集合体です。したがって、承継を検討するときは最初に「承継後にこれらの要件を誰が、どのように担保するか」を確認します。出典:東京都 都市整備局(建設業許可手引)

判断基準は、承継直後に要件を満たせる体制が社内にあるか、または短期間で確実に整備できるかです。具体的には経営業務管理責任者の兼務可否、専任技術者の実務経歴書や資格、資本金や預金残高などの財産証明が該当します。落とし穴は「名目的な就任」で要件を満たしたと誤認することで、更新時や現場で不備が露呈する点です。回避策は承継前に要件チェックリストを作成し、必要書類(雇用契約、出勤記録、工事関与の証明等)を事前に揃えておくことです。

経審(経営事項審査)は時期と数値が命、連動を見落とさない

経審は決算変更届の提出状況や直近の完成工事高などの数値が評価に直結します。承継時に決算変更届が未提出であったり、工事実績の証憑が揃っていなければ、経審申請が受理されないか点数が下がり、入札機会を失う可能性があります。出典:香川県(経審必要書類一覧)

判断基準は「承継時に過去数年分の決算変更届が整っているか」「経審申請のタイミングに合わせて数値の整備(工事高集計・B/S・P/Lの確認)が可能か」です。落とし穴は、承継スケジュールを優先して経審準備を後回しにし、補正や再計算で時間と費用が増えること。回避策は経審スケジュールを逆算して内部デッドラインを設定し、外部の経審コンサルや行政書士と事前に調整しておくことです。

元請実績は「書類実績」と「人的信用」を分けて引継ぐ

元請実績は工事経歴書や完成工事高といった書類上の証憑で示せる部分と、代表者や営業担当者の関係性に依存する受注力という人的信用に分かれます。承継で重要なのは両者を確保することです。書類だけ揃えても、主要取引先が担当者交代を理由に発注を控えることがあり得ます。

判断基準は「主要元請との関係継続可能性(事前説明・合意の可否)」と「上位実績の証憑が揃うか」です。実務例として、承継時に主要元請へ引継ぎ説明会を実施し、承継合意書や取引継続の覚書を得ておくと受注継続の見込みが高まります。落とし穴は、書類上の実績があるにもかかわらず現場運営や鍵人材の離脱で受注が途絶えること。回避策は、引継ぎ時に主要元請へ個別説明を行い、可能なら承継条件の同意書を取得することです。

承継スキーム別の実務チェックリスト(簡易版)

承継スキームに応じて確認すべき主な項目を整理します。株式譲渡では登記後の役員変更届、経管・専技の常勤性確認、事業譲渡では承継認可の要否と譲受側の要件整備、合併・分割ではDDでの瑕疵調査と表明保証の設計が中心です。出典:国土交通省(事業承継制度資料)

各スキームの判断基準と回避策を短く示すと:

– 株式譲渡:要件維持が可能なら届出中心で低コスト、だが人的要件の欠落は致命的→事前要件確認と代替要員の確保。

– 事業譲渡:承継認可で空白回避は可能だが準備コスト大→認可要件の早期確認とスケジュール余裕の確保。

– 合併・分割:包括的DDと契約設計が鍵→表明保証・エスクロー等でリスク配分。

落とし穴は「スキーム選択を税務や会計、許認可の観点で分離して検討」してしまい全体最適を見失うことです。回避策は、弁護士・税理士・行政書士を含む横断的チームで早期に判断材料を揃えることです。

契約で守る実務:表明保証・費用分担・エスクロー設計

承継に伴う許可・経審・実績のリスクは契約である程度制御できます。具体的には、許可要件が維持できない場合の価格調整条項、提出書類の整備義務、補正・再提出時の上限費用を明記すること、重大瑕疵に対する表明保証と補償(エスクロー)を設けることが実務上有効です。

判断基準は『どのリスクをどの程度コスト化し得るか』を金額で表現し、契約で合意することです。落とし穴は口頭確認や曖昧な合意で終わらせること。回避策は、主要リスク項目ごとに上限額と清算時期を定め、可能ならエスクローでの一時保全を行うことです。

許可・経審・元請実績の維持は、単に届出費用を比較するだけでなく、要件確認、数値整備、取引先対応、契約設計をセットにした現実的な計画で進めることで、承継後の事業継続性が高まります。

建設業許可の変更届費用で迷いやすい実務Q&A

実務で迷いやすい疑問は「手続きの期限」「誰が要件を担うか」「書類の有無」で整理すると実務負担と費用の見通しが立ちやすくなります。

- 期限(14日/30日/事業年度終了後4か月)に沿った準備で補正リスクを下げる

- 届出の種類ごとに必要書類と担当を明確化して外注範囲を決める

- M&Aや承継時は許可要件・経審・元請関係の三点セットで確認する

役員変更だけなら費用は小さいですか

役員変更そのものは、登記事項証明書や届出書作成に要する実費・事務費が中心になり、単発では大きな金額になりにくいですが、代表者変更や経営業務の管理責任者の交代が絡むと話が変わります。

判断基準は「交代後の担当者が建設業許可の要件(常勤性や実務経験など)を満たしているかどうか」です。交代によって要件を欠く恐れがある場合は、証明書類の準備や補正対応、要員補強のための採用・教育コストが発生します。単純な役員名義変更と、許可要件の確認を伴う変更は事務量も費用も段違いです。

落とし穴は「代表者だけ替えて手続きは後回し」にすることです。更新や経審の局面で要件不備が発覚すると、単発の届出費用を遥かに上回る手戻りや入札機会の損失が起きます。回避策は、交代予定がある場合は事前に必要書類(履歴事項全部証明書、就業実態の証明、実務経歴書等)を洗い出し、登記と届出の順序を明確にしておくことです。出典:東京都 都市整備局(建設業許可手引)

営業所移転は住所変更だけで終わりますか

住所変更は見た目に単純ですが、営業所としての実体確認(常勤技術者の配置、現地の写真、案内図、契約書類等)が求められることが多く、これらの準備に伴う手間と費用が発生します。

判断基準は「新拠点で許可要件(専任技術者の常勤配置や施工体制)を満たせるか」。満たせない場合は、専任技術者の確保や勤務体制の調整、場合によっては新たな書類収集が必要になり、時間とコストが嵩みます。落とし穴は、移転後の常勤性が形式的で要件を満たさないケースで、届出後に補正や指導が入ると追加コストが発生します。回避策は移転前に新拠点の体制を整え、現地写真や出勤記録など実体を裏付ける証憑を事前に用意することです。

また、営業所の所在が複数都道府県に跨る場合は知事許可と大臣許可の区分や届出先の運用差に注意してください。都道府県毎の運用差は添付書類や証紙の扱いに影響するため、提出先の手引を事前に確認することが望ましいです。

複数の変更をまとめて出すと安くなりますか

まとめて依頼することで事務回数や代理報酬が抑えられるケースはありますが、登記の順序や許可要件が複合すると補正のリスクが上がり、結果的に総コストが増えることがあります。

判断軸は「登記先行が必要か」「許可要件の有無」「補正が発生したときの追加コスト」。具体例として、商号変更は登記完了後に履歴事項全部証明書を添付することが多いため、登記完了前に他の届出を同時提出すると添付書類不足で補正が発生します。回避策は、変更リストを作り「登記先行」「届出先行」「同時提出」のいずれが最短かをフローチャート化して合意することです。

実務上、行政書士等にまとめて依頼する際は「まとめ割」を提示する事務所もありますが、見積りに補正回数や追加料金の扱いがどう明記されているかを必ず確認してください。安価な総額でも補正で別請求が発生すると高く付く場合があります。出典:神戸中央行政書士法人(報酬例)

承継の前にまず何を確認すべきか

承継を検討する際は、許可要件(経営業務管理責任者・専任技術者・財産的基礎)、決算変更届の提出履歴、主要元請との契約・継続性を優先的に棚卸します。これらが整っていないと、変更届費用以上の機会損失が発生するリスクがあります。

判断基準は「許可維持が事業価値にとってどれだけ重要か」「承継方法で許可が維持できるか」「経審や入札に与える影響の大きさ」です。たとえば公共工事依存度が高い会社では、経審点数低下や入札資格喪失のリスクが大きく、承継の優先度は高くなります。落とし穴は承継のスキームだけに注目して税務・会計・許認可の連動を見落とすこと。回避策は弁護士・税理士・行政書士を含む横断的なDDチームを早期に組み、リスク洗い出しと契約条項(表明保証・エスクローなど)でリスク配分することです。出典:国土交通省(事業承継の事前認可制度)

自社で対応するか専門家に頼むかの分け目はどこですか

自社対応は、過去届出の控えや証憑が整理され、社内で登記取得や証明書収集が滞りなく行えることが前提です。一方で、承継・経審・複数変更が絡む場合は専門家に頼む方が総コストを下げることが多くあります。

判断基準は「年間の届出頻度」「内部で書類を揃えられるか」「変更が許可要件や経審に影響するか」です。落とし穴は自社で処理するつもりが途中で補正が発生し、急遽高額な外注を余儀なくされること。回避策は、初期段階で外部から見積りを取り、自社処理と外注処理のコストとリスクを比較したうえで、定額契約やパッケージ契約を選ぶことです。

これらのQ&Aを踏まえ、届出ごとのチェックリストとスキーム別の見積りテンプレートを準備すると、実務での迷いと追加コストを大幅に減らせます。

Q&A

- 1) 変更届にかかる主な費用は何ですか?

- 変更届の費用は「役所に納める法定実費」と「書類取得・作成・提出に伴う実務費用(代理報酬含む)」に大別できます。 補足:法定実費は収入印紙や登録免許税等が該当し、実務費用は登記事項証明書や納税証明の発行手数料、行政書士等の代理報酬や補正対応費が主です。届出内容によっては法定実費が発生しないケースもあるため、総額見積りは両者を合算して出すと実態に近くなります。 出典:行政書士法人 牧江&パートナーズ

- 2) 変更届の提出期限はどのように分かれますか?

- 変更事項は重要度に応じて「変更後14日以内」「変更後30日以内」「事業年度終了後4か月以内」の3パターンで定められています。 補足:例えば経営業務の管理責任者や専任技術者の交代は14日、商号や営業所の所在地変更は30日、決算変更届は事業年度終了後4か月以内が一般的です。提出期限を過ぎると更新や経審に影響するため、自治体の手引で自社該当項目を確認してください。 出典:東京都 都市整備局(建設業許可申請変更の手引)

- 3) M&Aの場面で変更届費用は誰が負担するべきですか?

- 明確な法定ルールはないため、費用負担は基本合意や売買契約で項目別に明示するのが実務的です。 補足:実務上は登記費用や証明書取得費を売主負担とするケースや、承継認可に伴う体制整備費を買主負担とするケースがあります。争いを避けるため、届出項目ごとに誰が実行し、誰が何円まで負担するかを契約書で定め、必要ならエスクロー条項で清算方法を決めます。 出典:神戸中央行政書士法人(報酬・費用例)

- 4) 株式譲渡と事業譲渡で建設業許可の扱い・費用はどう変わりますか?

- 株式譲渡は法人格を維持するため許可は継続しやすく届出中心で済むことが多いが、事業譲渡や会社分割では承継認可や新規申請が必要となり費用や準備負担が大きくなり得ます。 補足:令和2年以降、事業譲渡等でも所定の承継認可を受ければ許可の地位を引き継げますが、認可取得のための書類準備・体制整備(専任技術者の配置、財務基盤の確認等)に時間とコストがかかります。スキーム選定は「許可維持の優先度」と「負債や税務上の整理」を両面で比較して判断します。 出典:国土交通省(事業承継の事前認可制度)

- 5) 経審(経営事項審査)や元請実績は承継でどう扱うべきですか?

- 経審は決算変更届の内容・工事実績を基に評価されるため、承継時には決算届の整備と主要実績の証憑確保が最優先です。 補足:経審で要求される工事経歴や上位実績の確認書類(契約書・完了証等)が揃わないと経審点数や入札資格に影響します。元請実績は書類で証明できる部分と、取引先との人間関係に依存する部分があるため、主要元請へ事前説明・同意を取ることや承継合意書を得ることが有効です。 出典:香川県(経審必要書類一覧)

- 6) 都道府県で手数料や様式はどれくらい差がありますか?

- 自治体ごとに様式・添付書類の細部や自治体証紙の扱いが異なるため、提出先の手引を個別に確認する必要があります。 補足:例えば添付様式の指定や副本の扱い、郵送の可否、郵送料負担の指示などが自治体によって異なります。証紙金額や細かい要件は都道府県の手引(PDF)で最新を確認し、地域別の差分をチェックリスト化しておくと補正を避けられます。 出典:新潟県(建設業許可手引)

- 7) 電子申請は使えるか、導入のメリットと注意点は?

- 電子申請を受け付ける自治体が増えており、利用すれば窓口往復や郵送コストの削減、受付印取得の迅速化が期待できますが、自治体ごとに対応範囲が異なります。 補足:電子申請で添付できない原本や、代理人記入欄などの様式差に注意が必要です。提出先の「電子申請対応状況」と必要な電子証明(マイナンバーカード等)を事前に確認し、紙での原本提出が必要な書類を洗い出しておくと手戻りが減ります。 出典:東京都 都市整備局(申請の郵送・電子申請に関する案内)

- 8) 複数の変更を同時に行うと割引や手間削減になるか?

- 同時処理で事務回数と報酬が抑えられる場合がある一方、登記順序や許可要件が絡む場合は分けた方が総手戻りを減らせることもあり、ケースバイケースです。 補足:判断基準は「登記の完了要否」「許可要件の確認が必要か」「補正リスクの大きさ」です。実務では変更リストを作り、専門家とともに「同時提出が有効か」「分割で処理すべきか」を見極めてから手続きを進めると無駄な再提出を避けられます。

- 9) 書類のチェックリスト(様式番号・必須添付)はどこで入手すればよいですか?

- 提出先の都道府県や政令市が公開する「建設業許可の手引」や様式ダウンロードページが最も確実な一次情報です。 補足:都道府県ごとに様式の改訂や代理人記入欄の有無が更新されるため、手続き開始時に提出先公式ページから最新の様式と記入例を必ずダウンロードしてチェックリスト化してください。各自治体の手引きPDFは申請の事前確認に有用です。 出典:東京都 都市整備局(手引・申請書類等)

関連の実務ガイド(さらに詳しく読みたい方へ)

許可番号の扱いと承継で押さえるべきポイント

株式譲渡と事業譲渡で許可番号の扱いがどう変わるか、承継時の手続きとリスクを実務的に整理しています。承継スキーム選定で許可の継続性を重視する方におすすめです。

更新日と決算届のスケジュール管理

5年更新や決算変更届の期限を踏まえたスケジューリングの実務を解説しています。更新時期の直前に慌てたくない経営者は、ここで年次の負担を可視化してください。

役員・代表者変更が許可や経審に与える影響

役員変更に伴う届出項目と必要書類、代表者交代が入札や経審に及ぼす影響を具体例で示しています。人事異動や社内承継を検討している経営者に有用です。

許可証の更新手続きと承継時の注意点

許可証の更新に必要な書類と、承継が絡む場合のチェックポイントをまとめています。承継と更新のタイミング調整を考えている会社は必読です。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。