建設業の決算変更届様式を整理|期限・書類・承継対応まで解説

決算変更届は事業年度終了後4か月以内に所定の様式で提出する義務があり、様式入手・記載ルール・電子申請・承継時処理を事前に整えておくことで、許可維持や経審・入札でのリスクを最小化できます。

- 提出期限と代表的な様式(貸借対照表・損益計算書・工事経歴書等)を具体例付きで確認できます。

- 都道府県ごとの様式・添付要件の違いや、主要自治体のダウンロード先を比較できます(早見表の作成方針)。

- 電子申請(JCIP等)の準備手順と、つまずきやすいファイル形式・添付順の実務ポイントが分かります。

- M&A・事業承継時の扱い(譲渡認可の流れ、決算期と承継時期がずれる場合の会計処理や実務対応)を実務ベースで解説します。

- 中小事業者向けのチェックリストと、元請実績・完成工事高の承継に関する注意点を提示します。

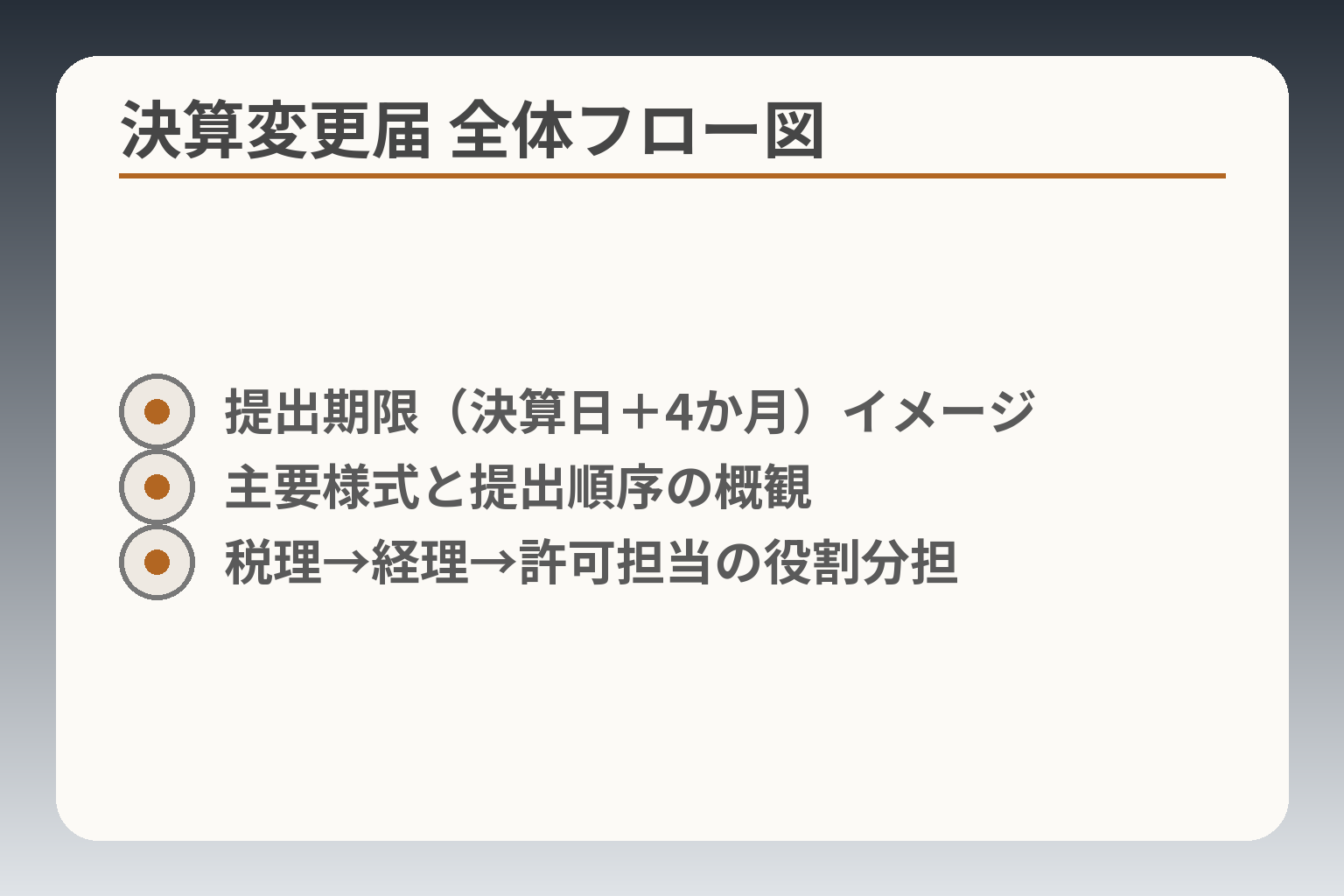

- 提出期限(決算日+4か月)イメージ

- 主要様式と提出順序の概観

- 税理→経理→許可担当の役割分担

決算変更届様式とは何かを最初に整理する

建設業許可を持つ事業者が毎期ごとに行う報告手続きの出発点を、様式・対象・期限の三点で明確にします。

決算変更届は原則として事業年度終了後4か月以内に所定の様式で提出する必要があり、様式の入手先・記載ルール・電子申請の可否を早めに確認することが手戻りを防ぐ判断の方向になります。

- 提出対象と主要な様式(変更届出書、財務諸表、工事経歴書など)を押さえること。

- 都道府県ごとの様式差や電子申請の要件を確認して、提出方法を決めること。

- 未提出が許可更新や経審に及ぼす実務上の影響を踏まえ、優先度を付けて対応すること。

決算変更届と事業年度終了届の違いはあるか

現場で「決算変更届」「決算報告」「事業年度終了届」と呼ばれることがありますが、実務上は同一の趣旨で使われることが多く、呼称の差で手続きが変わることは基本的にありません。ただし書類名や様式番号は自治体や手引きで表現が異なるため、公式様式名で照合する習慣を付けると誤送付を減らせます。

よくある失敗は、ウェブ検索で見つけたサンプル様式をそのまま使い、自治体の最新様式と微妙に項目がずれているケースです。回避策としては、ダウンロードした様式の「記載要領」を必ず照合し、自治体の公表ページの最新更新日を確認することが有効です。

提出が必要になる事業者と不要なケース

建設業許可を受けている法人・個人事業主は原則として毎事業年度終了ごとに決算変更届を提出する義務があります。許可を持たない事業者や許可を失効した事業者は対象外であり、手続き対象の有無を早期に確認することが重要です。出典:国土交通省(建設業許可関連手引)

判断基準の一例として、建設業の許可台帳に保守・更新すべき記録が残っているか、直近の工事実績を公表する必要があるかをチェックしてください。数字や様式の不一致は後続の許可更新や経審で説明を求められる可能性が高いため、許可の有無と過去の提出履歴をまず洗い出すのが実務的です。

様式はどこで入手するのか

各都道府県の建設業担当部署が公式に様式を公開しており、県ごとにダウンロードページや記載要領が用意されています。たとえば神奈川県や大阪府のように一覧で様式を配布している自治体が多く、公式ページを起点に最新版を入手するのが確実です。出典:<a href=’https://www.pref.kanagawa.jp/docs/u2h/cnt/f531856/youshiki.html’>神奈川県ホームページ</a>

実務上の落とし穴は「様式だけ取得して記載要領を読まない」ことです。様式の欄外注記や添付が必要な確認資料(営業所写真、健康保険の加入確認書類など)は記載要領に明示されるため、ダウンロード後すぐに要領を印刷して照合するとミスを減らせます。また、自治体によっては「閲覧対象外書類(個人情報等)」の扱いが異なるため、該当項目がある場合は必ず自治体の注記を確認してください。

提出期限はいつまでか

一般的なルールとして事業年度終了後4か月以内が提出期限です(例:3月決算なら7月末)。出典:国土交通省(建設業許可関連手引)

実務上は決算日を起点に期限を逆算し、税務申告のスケジュールと提出作業を並行させることが効率的です。よくある問題は「税務決算確定を待ちすぎて提出期限ギリギリになる」こと。回避策としては、税理士に建設業向けの財務諸表(建設業用の表示・区分)での仮作成を依頼し、最終数字を税務確定後に差分調整する手順を事前に決めておくことです。

未提出だと何が起こるか

未提出が続くと、許可更新時に必要な過去の決算変更届が揃っていないとして更新手続きが進められない、あるいは経営事項審査(経審)で評価対象の財務データが欠落するなど、実務上の不利益が生じやすくなります。事例として、入札参加資格の更新時に過去5期分の提出履歴が確認される運用が一般的で、未提出があると受注機会に直接影響することがあります。出典:Buildee(建設現場マガジン)

失敗しやすいのは「未提出を放置しているうちに更新期が到来する」パターンです。短期対処としては不足年度を優先的に作成・提出すること、長期対策としては決算締め後の社内フロー(税理→経理→許可担当)を明文化して毎期の担当と締切を固定することが推奨されます。

こうした基本整理を踏まえると、次に確認すべきは具体的な様式一覧と各書類の書き方・チェックリストになります。

決算変更届様式の一覧と必要書類を実務順で確認する

- 変更届出書/財務諸表(建設業様式)

- 工事経歴書と直前三年の施工金額

- 納税証明・社会保険加入証明・営業所写真

前節の基本整理を受け、実務で先に準備すべき書類とその取り扱いを順序立てて示すことで無駄な手戻りを避ける方向で進めるのが現実的です。

決算変更届の準備は「必要書類の確定→財務諸表の建設業向け組替え→工事経歴の整合確認→添付証憑の取得」の順で進めると効率的です。

- 代表様式とその役割(変更届出書、貸借対照表、損益計算書、工事経歴書)をまず確定すること。

- 税務書類と建設業用の財務諸表は同一ではないため、組替えの手順を明確にすること。

- 納税証明や社会保険の加入証明など、自治体で求められる添付書類は早めに取得手続きを開始すること。

変更届出書・財務諸表・工事経歴書の基本セット

多くの自治体で共通して要求される中心書類は、変更届出書(様式第22号の2等に相当)、貸借対照表、損益計算書、工事経歴書、及び直前三事業年度の施工金額集計です。これらは提出先で閲覧に供される主要情報となるため、数字の整合性が特に重要になります。出典:<a href=’https://www.ktr.mlit.go.jp/ktr_content/content/000877206.pdf’>国土交通省(建設業許可申請・変更の手引)</a>

具体的な作業順としては、(1)税務決算書を基に建設業用の表示に組み替える(完成工事原価の区分等)、(2)工事経歴を直近3年分で集計して完成工事高と整合させる、(3)変更届出書の各欄へ転記する、という流れが一般的です。作業を分業する場合は、税理士側での数値確定前に建設業様式の「仮版」を作り、最終調整で差分を反映する運用が失敗を減らします。

落とし穴は「工事経歴の記載と財務数字が食い違う」ことです。工事経歴書に記載した完成工事高合計が、財務諸表の完成工事高や売上と乖離していると、問い合わせや差戻しの対象になりやすいため、必ず双方で突合を行ってください。

納税証明書や健康保険等の加入状況の扱い

決算変更届では、法人の場合は法人事業税(都道府県税)等、個人事業主の場合は個人事業税の納税証明が求められることが一般的です。自治体や許可区分(知事許可/大臣許可)によって求められる税目が異なるため、提出先の案内を事前確認してください。出典:<a href=’https://www.pref.kanagawa.jp/docs/u2h/cnt/f531856/youshiki.html’>神奈川県ホームページ(様式一覧)</a>

社会保険関係では、常勤技術者や常勤役員の在籍・報酬状況を示すために健康保険・厚生年金の加入状況の確認資料が求められます。実務上、納税証明や社会保険の発行には数日から数週間かかることがあるため、決算締め直後に申請手続きを始めるのが安全です。特に年度末直後は申請窓口が混雑しやすく、発行までの時間を織り込んだスケジュール設定が必要です。

よくある誤解は「納税証明は直近の年度全て不要」と思い込むことです。自治体により添付を省略できるケースや逆に最新年度の証明を厳格に求めるケースがあるため、提出先の手引きを確認し、必要なら事前相談を行ってください。

工事経歴書でよく迷う記載ルール

工事経歴書は、発注者名や工事名の記載方法、元請・下請の区分、請負金額の扱いなどで自治体の記載要領に制約があることが多いです。たとえば発注者名を個人名で記載することを避ける指示や、同一発注者の表記ルールが設けられている場合があります。公式の記載要領を優先的に確認してください。出典:<a href=’https://www.ktr.mlit.go.jp/ktr_content/content/000877206.pdf’>国土交通省(建設業許可申請・変更の手引)</a>

実務的な判断基準としては、「公共工事か民間工事か」「元請か下請か」「完成報告済みか進行中か」を分けて一覧化すると整合が取りやすくなります。落とし穴は工事名の簡略化や略称を安易に使ってしまい、照合時に発注者と金額が結びつかなくなることです。回避策として、社内の工事マスター(受注番号・正式工事名・契約金額)を用意し、工事経歴書は必ずマスターから引く運用にしてください。

税務申告書をそのまま使えない理由

税務申告の決算書は会計処理の目的が税務であり、建設業許可で求められる表示や区分(完成工事原価、工事別の売上計上等)が異なるため、そのまま提出すると添付不備や説明不足になることがあります。一般に建設業用の財務諸表への組替えが必要です。

具体例として、税務決算で「売上」にまとめられている完成工事高を、建設業用様式では「完成工事原価」や「工事別売上高」に分けて表示することが求められる場合があります。判断の目安は、提出先の記載要領にある財務諸表の注記に従うことです。回避策は税理士と協働し、建設業様式の見本に沿った「財務諸表(建設業用)」を予め作成しておくことです。

提出前に確認したいチェックリスト

短時間で見直すための最低限のチェック項目を設けると効率的です。①様式の最新版を使用しているか、②財務諸表と工事経歴の合計が一致しているか、③納税証明・社会保険証明など発行済みの添付書類が揃っているか、④営業所写真や閲覧対象外表紙が必要な場合に該当しているか、⑤控え(副本)と受付印の取り扱いを用意しているか、の5点は必須チェックです。

実務上の失敗で多いのは、①と②を別担当が別々に確認して齟齬が生じることです。解決策として、提出前に必ず「総合チェック担当」を決め、整合表(工事経歴合計=売上項目合計など)をワンページで示すと担当者間の確認が容易になります。特に経審や更新の予定がある会社は、過去5期分の提出履歴を一覧化して不足年度がないかを一目で確認できるようにしておくと実務負担が減ります。

必要書類の整理が済んだら、提出方法の選択と各自治体の細かな要件に目を向けることが有効です。

都道府県別の様式ダウンロードと電子申請の違いを押さえる

- 様式ダウンロード先(県別)

- 電子申請の要件(アカウント・形式)

- 紙提出の部数・控え・郵送ルール

実務的には、まず提出先の自治体ごとの様式と電子申請の可否・要件を確認してから書類準備を進めるのが妥当な判断の方向です。

- 主要自治体の公式様式と記載要領を優先的に確認する。

- 電子申請(JCIP等)を使う場合はアカウント取得と添付ファイル仕様を早めに整える。

- 紙提出を選ぶ場合は副本・返信用封筒・受付印の取り扱いを事前に決める。

神奈川・大阪・東京など主要自治体の様式入手先

自治体の公式サイトには決算変更届に必要な様式が一覧で掲載されていることが多く、まずは該当都道府県の「許可申請書等ダウンロード」ページから最新版を取得するのが確実です。たとえば神奈川県や大阪府は様式・記載要領を一括で公開しており、ダウンロードしてすぐに使えるよう整理されています(リンク先の様式は自治体側で更新されるため、ダウンロード時の更新日を確認してください)。出典:神奈川県ホームページ

具体的な運用としては、1) 公式ページから「変更届出書(決算変更届用)」と「財務諸表(建設業用)」等を取得、2) 併せて記載要領をダウンロードして必要な添付資料を洗い出す、という手順が基本です。自治体によっては同一様式でも注記や添付の要・不要が異なるため、複数県で事業所がある場合はそれぞれの最新版を取ることが手戻りを防ぐカギになります。

自治体ごとに異なりやすい実務ポイント

都道府県ごとの差分は以下のような項目で出やすく、事前確認が実務効率を左右します:納税証明書の税目(法人事業税/法人税等)、健康保険等の加入確認資料の様式、閲覧対象外書類の扱い(企業秘密や個人情報の扱い)、紙提出時の部数や添付順の指示などです。出典:大阪府ホームページ(様式等)

落とし穴の典型は「他県で使った様式を流用して提出した結果、添付が不足して受付けられない」ケースです。回避策としては、様式取得時に記載要領の該当箇所(添付書類一覧・閲覧対象外の指示など)をコピーしてチェックリスト化することが有効です。省略可否が記載要領に明示されていない場合は、事前に問い合わせ窓口へ確認しておくと現場での差戻しを減らせます。

JCIPなど電子申請の流れ

電子申請を利用する自治体では、建設業許可・経審の電子申請システム(JCIPなど)を通じて決算変更届を提出できる場合があります。電子申請は受付時間の制約が少なく迅速ですが、事前準備としてアカウント登録や電子証明の有無、添付ファイルの形式・容量制限を確認しておく必要があります。出典:三重県(電子申請補足資料:JCIP関連)

実務的な手順は概ね次のとおりです:1) JCIP等の利用登録(ユーザーID/法人情報の登録)、2) 提出書類をPDF等所定形式で作成・結合、3) 添付順やファイル名を手引に従って整理、4) システムにアップロードして申請、5) 受付番号と電子受領証(控え)を保存。経営者・担当者が早めに行うべき行動は「アカウント作成とテスト申請」で、正式提出前に一度操作確認をしておくことです。

電子申請のメリットは受付確認が即座に得られる点と、書類の検索性が高まる点です。一方でシステムのUIや添付仕様が自治体によって異なるため、担当者が電子申請に不慣れな場合は初回に時間を要する可能性があります。

電子申請でつまずきやすいポイント

よくあるつまずきは、ファイル形式・PDF結合順の間違い、スキャン解像度によるファイル容量超過、添付漏れ、電子署名・委任状の取り扱いミスなどです。特に複数の証憑(納税証明、社会保険加入資料、営業所写真等)を一つずつ別ファイルで添付する必要がある自治体もあり、添付順が求められる場合は差戻しの原因になります。

回避策として、提出前に「電子申請用チェックリスト」を作成し、①ファイル名称ルール、②1ファイル当たりの容量、③必要書類の有無、④PDFのOCR・可読性を確認する習慣をつけてください。もし初回で不安がある場合は、管轄の受付窓口へテスト送信や事前相談を申し入れると安心です。

紙提出・郵送提出を選ぶ場合の注意点

紙提出を選ぶ場合でも、提出部数、ホチキス留めの位置、添付書類の順序、閲覧対象外書類の別封入など自治体指定の細則に従う必要があります。紙での提出は受領印(受付印)を現地で確認できる利点がありますが、郵送では控えの扱いや到着確認を事前に定めておく必要があります。

実務上の具体的対応は次の通りです:提出用と控え用(副本)を用意し、控えに受付印をもらって返送してもらうための返信用封筒(切手貼付)を同封する、送付方法は書留やレターパック等で追跡可能な手段を用いる、提出書類は様式順に綴じる(自治体の指示がある場合はそれに従う)などです。郵送提出の場合は到着日が提出日になる点を踏まえ、締切日当日を避けて余裕を持った発送をすることが具体的な防止策です。

以上を踏まえ、次は「建設業特有の論点(許可・経審・元請実績等)と決算変更届の関連」を整理する段取りが合理的です。

建設業特有の論点として許可・経審・元請実績への影響を見る

提出書類は単なる行政手続きではなく、許可維持・経審評価・入札での実績確認に直結する実務資料として扱う方向で準備するのが合理的です。

- 決算変更届の提出状況は許可更新や経審での評価に影響し得るため、年度ごとの提出履歴を管理する。

- 工事経歴と財務諸表の数値整合が取れていないと説明負担や差戻しが発生しやすい。

- 承継・売却の場面では過年度の届出漏れや実績の引継ぎ方法が取引条件に影響することを想定する。

許可更新や業種追加に与える影響

建設業許可の更新申請や業種追加申請の際、管轄行政庁は過去の決算変更届の提出履歴や財務状況を確認する運用が一般的で、届出の未提出や書類不備があると手続きが停滞する可能性が高いと考えておくべきです。出典:国土交通省(建設業許可申請・変更の手引)

具体的判断基準としては、更新時に求められる過去数期分の提出履歴が揃っているか、財務諸表の債務超過や流動比率の著しい悪化がないかを確認します。落とし穴は、税務決算と建設業向けに組替えた財務諸表で表示が異なるため、見た目の数字だけで判断してしまい説明不能になることです。回避策は、更新期の12ヶ月前には過去の届出履歴と数値整合をチェックリスト化し、税理士と許可担当が共同で説明資料を用意しておくことです。

経営事項審査と決算変更届の関係

経営事項審査(経審)では財務評点や経営規模等が評価対象になり、決算変更届に記載された財務諸表が評価素材として反映される傾向にあります。従って、経審を受ける・入札を狙う事業者は提出状況と数値の整合性を優先的に整える必要があります。出典:Buildee(建設現場マガジン)

判断基準の一つは「公共工事比率の高さ」です。公共工事を主に受注する会社ほど経審の評点が入札可否に直結するため、決算変更届の精度(完成工事高の計上方法、元請比率の明確化等)を高める優先度が上がります。よくある失敗は、工事別の売上計上が曖昧で経審申請時に再集計が必要になるケースです。回避策としては、経審申請を想定した工事別集計表を決算処理と並行して作成しておくことが有効です。

元請実績・完成工事高との整合確認

工事経歴書の記載と財務諸表上の完成工事高が一致していないと、発注者や審査機関からの照会を招きやすく、結果として入札資格や信用性に影響するおそれがあります。

実務上のチェック項目は次の通りです:①工事経歴の合計金額=財務諸表の完成工事収益合計、②元請・下請の区分が工事経歴と契約書で一致しているか、③進行基準案件の扱いが会計処理と申告書で一貫しているか。特に元請実績は受注者の信用評価に直結するため、承継や売却時には元請比率を明示できる資料を準備しておくことが実務上の重要アクションです。

落とし穴としては、工事名の表記ゆれや内部管理番号の未統一で突合が困難になる点があります。回避策は受注時に正式工事名と管理番号を登録する社内ルールを徹底し、工事経歴書はそのマスターから出力する運用にすることです。

閲覧情報として見られることを前提にした整え方

決算変更届は一部が公表・閲覧対象となるため、提出書類は外部の利害関係者(発注者、金融機関、買い手候補)に読みやすい体裁で整えておくのが望ましいです。

実務的には、財務諸表に注記を付けて特殊項目(長期工事の会計処理、連結範囲の変更、特別損益)を明示する、工事経歴書には直近の主要受注先を別表で整理するなどの配慮が有効です。よくあるミスは「税務用注記だけ」で第三者に説明不足になることです。回避策は、対外説明用のワンページ要約(主要数字と説明)を作成して控えに添付しておくことです。

よくある誤解と実務上のリスク

誤解の代表例は「税理士が作る決算書をそのまま出せば届出は完了する」という考え方です。税務目的の決算書と建設業許可用の様式は表示や区分が異なる点が多く、そのまま提出すると差戻しや照会が増えます。

また、「未提出でも後でまとめて出せば良い」という誤認もありますが、更新期や経審のタイミングで過去の未提出が問題になるケースがあるため、年度ごとの提出を継続して管理することが実務上のリスク低減につながります。具体的な行動としては、年度終了後の提出フロー(税理→経理→許可担当→最終チェック)を職務分掌として明文化し、提出期限から逆算したスケジュールを社内カレンダーに組み込むことが推奨されます。

これらの観点を踏まえて、実際の様式ごとの記載ルールとチェックリストの整備へ意識を移すのが合理的です。

M&A・事業承継では決算変更届をどう扱うべきか

- 決算期ずれ時の按分ルール例

- 譲渡認可・合併届出の優先順序

- 元請実績の証憑整理と発注者合意

承継や売却の場面では決算変更届を単なる年度手続きと捉えず、許可の引継ぎ・経審評価・元請実績の証明という観点で優先順位をつけて対応する方向で準備するのが現実的です。

- 過去の届出履歴と財務・実績データを早期に洗い出してギャップを潰す。

- 譲渡や合併などの承継形態に応じた認可・届出の順序を事前に確認する。

- 決算期と承継時期がずれる場合は、工事別の収益按分や中間報告で実務的整合を取る。

売却・親族承継・社内承継で確認すべき共通論点

共通して確認すべきは、①過去数期の決算変更届が提出済みか、②工事経歴書と財務諸表の整合が取れているか、③専任技術者や常勤要件など許可要件に関わる人的要件が満たされるか、の三点です。これらは許可維持や経審で直接問われるため、承継前に一覧化しておくと説明負担が軽減されます。

実務的には、買い手・承継者側が最初に見るのは「過去の提出履歴」と「直近の完成工事高」です。営業継続を前提にする場合は、主要元請との契約継続可能性も確認し、契約上の承継条項や履行状況をチェックしてください。落とし穴は、財務と実績の数字が担当者ごとに管理されており突合ができないことです。回避策としては、過去3〜5期分の「届出コピー」と工事マスターの突合表を作成し、社内で一人の窓口を定めることが有効です。

譲渡・合併・分割・相続の承継手続と様式

譲渡(事業譲渡)や合併、分割、相続それぞれに建設業許可の承継に関する申請・認可ルートが定められており、譲渡認可申請書など特定の様式を用いる必要があります。譲渡・譲受け認可等の様式や記載要領は都道府県の様式集に掲載されているため、承継の前段で該当様式を確認しておくことが不可欠です。出典:神奈川県ホームページ

判断の基準としては「許可主体の変更が伴うか」「営業所・役員構成の変更が大きいか」が重要です。例えば会社合併であれば合併認可申請を、事業譲渡であれば譲渡認可申請をそれぞれ所轄に提出します。落とし穴は手続順序を誤ること(先に株式移動等を進めてしまい、後で許可認可が必要となり手戻りが発生する等)で、事前に行政窓口へ相談し、必要書類と順序を確認しておくことで回避できます。

決算期と承継時期がずれる場合の実務対応

期中で承継が行われる場合、どの期間を旧体制の実績とみなすか、どの収益を承継後の事業に割り振るかが問題になります。一般に実務では工事ごとに受注・引継ぎの区分を明確にし、進行基準の案件は進捗に応じて按分し説明できる形にすることが望まれます。

具体例:3月決算会社を9月に譲渡する場合、3月決算の届出は旧会社が行い、譲渡後の中間決算相当分は譲受会社が事業実績の継続性を示すために別表で説明する、という処理が一般に行われます。落とし穴は按分基準が曖昧で第三者に納得されないことです。回避策は契約書段階で按分ルール(売上・原価の按分方法、引継ぎ負担)を定め、決算書注記で説明できるようにしておくことです。

元請実績や工事実績はそのまま引き継げるのか

実績の「見かけ」は引き継げますが、承継後の契約上・審査上の評価は状況により異なります。発注者や入札制度は企業の実績を確認する際、法人格・代表者・技術者の継続性を重視するため、単純に過去実績を丸ごと引き継げるとは限りません。

実務上のチェック項目は、①実績を示す書類(工事請負契約書・検収書等)の有無、②主要な元請との契約継続可能性、③経審での実績反映ルールです。承継を前提にするなら、元請側に事前に実績引継ぎの了承を得るか、少なくとも実績確認用の原本を整理しておくことが経営者の具体的行動になります。落とし穴は、買主が過去実績を前提に入札評価を期待していたが、発注者が実績の「継続性」を認めず評価に反映されなかったケースです。これを避けるには、承継スキームの初期段階で主要発注者への説明・合意を取ることが実務上有効です。

売却すべきか、継続・社内承継を優先すべきかの判断軸

判断軸は、①後継者の有無と実務能力、②許可維持に必要な人的・財務的要件の充足度、③主要顧客・元請との関係性の継続見込み、④経審や入札が事業戦略上どれだけ重要か、という四点で整理するのが現実的です。

数値的な指標としては、流動比率や完成工事高の推移、直近3年の元請比率を確認し、これらが低下傾向にある場合は外部売却や統合を検討する余地があります。逆に人的要件(専任技術者の確保、常勤役員の体制)が整備できるなら社内承継で継続する方が事業継続の摩擦は小さいことが多いです。落とし穴は感情論で判断を先延ばしにすることなので、客観的なチェックリストで点数化して比較することを勧めます。

上記を踏まえ、次は個別様式の記載上の注意点とチェックリストに attention を移すのが自然です。

よくある質問:遅れたとき・迷ったときの実務対応

遅延や迷いが生じた場合は、まず現状を可視化して優先順位を付け、行政対応と対外説明の準備を並行して進める方向で判断するのが実務的です。

- 不足年度の洗い出しと優先提出の順序決定を急ぐ。

- 虚偽記載や長期未提出のリスクを想定し、説明資料を用意する。

- 社内外の役割を明確にして、税理士・行政書士と連携する。

提出期限を過ぎた場合はどうするか

提出が遅れたら放置せず、まず過去の未提出年度を一覧化し、どの年度を優先的に提出するかを決めます。建設業法は事業年度終了後4か月以内の提出を求めており、未提出が続くと更新手続きや経審で不利になる可能性があります。出典:国土交通省(建設業許可申請・変更の手引)

まず取るべき行動は「不足年度の届出を最短で作成・提出すること」と、管轄窓口へ遅延理由を説明するための書面を準備することです。 実務例として、直近3期分が未提出の場合は、①最も古い年度から優先して作成→②財務諸表の整合(完成工事高と工事経歴の突合)→③納税証明・社会保険証明を添付、という順序で提出する現場が多いです。窓口によっては事前相談で提出方法や添付省略の可否を確認できますので、問い合わせを活用してください。

なお、未提出や虚偽記載には法的リスク(罰則等)があり得るため、重大な不備が見つかった場合は専門家と相談の上で訂正届や事情説明書を準備するのが安全です。出典:行政書士法人Tree(解説)

様式は毎年同じものを使えばよいか

様式は自治体やガイドラインの改定で更新されることがあるため、毎年最新版を必ず確認するのが実務上の基本です。形式や添付書類の要件が変わると差戻しの原因になります。

落とし穴は、手元に保存してある過去の雛形を無批判に使い続けることです。回避策として、提出前にダウンロード元の更新日を確認し、記載要領の注記(閲覧対象外書類の扱い・添付の可否など)をチェックリスト化してください。自治体のQ&Aや様式の記載例もあわせて保存しておくと説明が求められた際に速やかに提示できます。

税理士と行政書士のどちらに確認すべきか

税理士は財務数値の確定と税務申告書の作成が主業務であり、行政書士は建設業許可や届出様式の作成・提出に精通しています。実務的には両者の役割を分担して連携することが効率的です。

具体的な分担目安は、税理士が「決算書の数値根拠」を担い、行政書士が「建設業用様式への組替え・届出書類の体裁・提出手続」を担うことです。 合わせて、承継やM&Aが絡む場合は証憑の保存・説明資料作成を双方で協議し、第三者(買主や金融機関)への提示資料を共同で作ると手戻りが少なくなります。

承継や売却を考えている場合はいつまでに整えるべきか

承継や売却を検討しているなら、ディールの初期段階(検討開始から6〜12か月前)には過去3〜5期分の決算変更届の整備を完了しておくのが望ましいです。買い手は過去の提出履歴と実績の整合を重視するため、未整理のまま交渉を進めると条件が悪化する可能性があります。

実務上の判断基準は、DD(デューデリジェンス)で提示を求められる資料が揃っているかどうかです。落とし穴は、検討を始めてから急いで書類を作ると突合ミスや説明不能な差異が出る点です。回避策は、検討開始時に「提出履歴の棚卸→不足年度の優先整備→対外説明用のワンページ要約」を内部スケジュールに組み込み、税理士・行政書士と事前打合せを行うことです。

自社で進めるか専門家に依頼するかの目安

自社で対応するか専門家に依頼するかは、未提出期間の長さ、財務・工事データの整合性、経審・承継予定の有無で判断すると実務的です。小規模かつ過年度提出が整っている場合は自社で処理可能なこともありますが、過年度未提出が複数期ある、経審やM&Aを近くに控えている場合は専門家の介入が効率的です。

目安としては、未提出が2期以上、または経審申請・譲渡手続きが6か月以内に予定されている場合は外部支援を検討してください。 専門家に依頼する際は、役割(数値整備、届出作成、窓口対応)と報酬、納期を明確にした業務委託契約を締結し、社内担当者との連絡フローを固定しておくと作業が早まります。

こうしたQ&A対応を踏まえ、個別様式の記載上の注意点と実務チェックリストに目を向けると効率的です。

Q&A

- 決算変更届の提出期限はいつですか?

-

判断の方向性としては、事業年度終了後4か月以内に所定の様式で提出する必要があると考えて準備するのが実務的です。

法令上の根拠として建設業法等に基づき、事業年度終了後4か月以内の届出が求められます。例えば3月決算であれば7月末が目安になります。出典:国土交通省(建設業許可申請・変更の手引)

- どの様式をどこから入手すれば良いですか?

-

判断の方向性は、管轄都道府県の公式様式ページを起点に最新版を取得することです。

都道府県ごとに「変更届出書」「財務諸表(建設業用)」「工事経歴書」等の様式を公開しています。主要自治体の様式ページを確認し、記載要領までダウンロードしてください。出典:大阪府(様式等ダウンロード)

- 添付書類(納税証明書・社会保険関係)は何を用意すればよいですか?

-

現実的には、法人なら法人事業税(都道府県税)など、個人事業主なら個人事業税の納税証明や、常勤性を示す社会保険の加入証明を早めに手配することが必要です。

自治体によって求める税目や社会保険の証明様式が異なるため、所轄窓口の手引きを確認し、発行に日数を要する証明書は締切の余裕を持って申請してください。出典:群馬県ホームページ(決算変更届)

- 電子申請(JCIP等)で決算変更届を出すにはどう準備すればよいですか?

-

実務上は、アカウント取得と添付ファイルの形式・順序を事前に確認してテスト申請を行うのが安全な判断です。

電子申請では利用者登録、PDF等の所定ファイル形式での添付、容量や添付順の仕様確認が必要です。提出後は電子受領証(控え)を保存してください。自治体ごとの補足マニュアルを参照し、可能なら事前に管轄へ問い合わせておくとスムーズです。出典:三重県(電子申請の補足資料)

- 提出が遅れた・忘れていた場合はどうすればよいですか?罰則はありますか?

-

遅延が判明したら速やかに不足年度を作成・提出し、事情説明書を添えて管轄へ相談する対応が実務的です。

未提出や虚偽記載は建設業法により罰則の対象となり得ます(例:罰金や拘禁刑等の可能性)。また、更新や経審での不利益につながるため、まずは不足分の優先作成と管轄との事前相談を行ってください。出典:行政書士法人Tree(解説)

- M&Aや事業承継のときに決算変更届はどう扱えばよいですか?

-

承継形態に応じて譲渡認可や合併・分割の申請が必要になるため、承継スキームに合わせて届出・認可手続きを並行して計画するのが実務上の判断です。

譲渡や合併の認可を伴う場合は、譲渡認可申請書など特定の様式が必要となるため、承継を前提にする段階で所轄の様式と手順を確認しておくことが重要です。出典:神奈川県(様式一覧:譲渡・譲受け認可等)

- 決算期と譲受け時期がずれる場合、実務上どう調整すればよいですか?

-

実務判断としては、工事ごとに按分ルールを定め、中間期の収益や原価の按分を明確に記録・説明できる形にすることが現実的です。

具体的には契約書(譲渡・売買契約)に売上・原価の按分方法を明記し、決算注記や別表で按分根拠を示せるようにしておきます。按分基準が曖昧だと第三者(買主・発注者・審査機関)に納得されないため、契約段階で合意を取ることが重要です。

- 譲受側が元請実績を確認・承継するには何が必要ですか?

-

実務上は、元請実績を示す原本(請負契約書、検収書、請求書等)を整理し、主要発注者からの承継同意や確認書を得ることが望ましい判断です。

発注者によっては実績の評価に法人格・代表者・専任技術者の継続を条件とすることがあるため、主要元請に事前説明・了承を得るか、実績を裏付ける原本書類を整備しておくことが実務上の回避策になります。出典:Buildee(建設現場マガジン)

- 中小零細事業者向けの簡易チェックリストはありますか?(よくあるミスも)

-

簡潔な判断は、最新版様式の使用、財務数値と工事経歴の突合、納税証明・社会保険証明の有無を優先確認することです。

実務チェックリスト例:①最新版様式を取得、②貸借対照表と損益計算書を建設業様式に組替え、③工事経歴書と完成工事高を突合、④納税証明・健康保険証明を申請、⑤控え(副本)を用意。よくあるミスは工事名表記のゆれ、添付書類の不足、電子申請時のファイル容量オーバー等です。必要なら専門家に部分支援を依頼して時間短縮を図るのが合理的です。

あわせて読みたい関連記事

金看板の更新と建設業許可の実務(承継時の注意を含む)

許可票(いわゆる金看板)の表示や更新手続きは、承継・売却時に想定外の手戻りを生むことがあります。許可維持の観点から準備すべき実務ポイントを確認したい経営者に適しています。

経営業務管理責任者の変更手続きと承継での注意点

後継者や役員交代が絡む場合、専任性や要件充足が許可維持に直結します。経営業務管理責任者の変更フローと実務的な対応策を知りたいときに役立ちます。

建設業許可の取得要件と承継時のチェックポイント

許可そのものの要件や、申請前後に必要な書類・スケジュールを整理しています。新規取得や業種追加、承継時に「そもそも許可が必要か」を判断したい方に向きます。

許可が不要な工事の範囲と判断基準

一部の工事は建設業許可が不要なケースもあり、誤解すると違反リスクになります。自社の工事に許可が必要か迷っている場合の判断材料として参照ください。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。