建設業許可がいらない工事の範囲と判断基準を整理

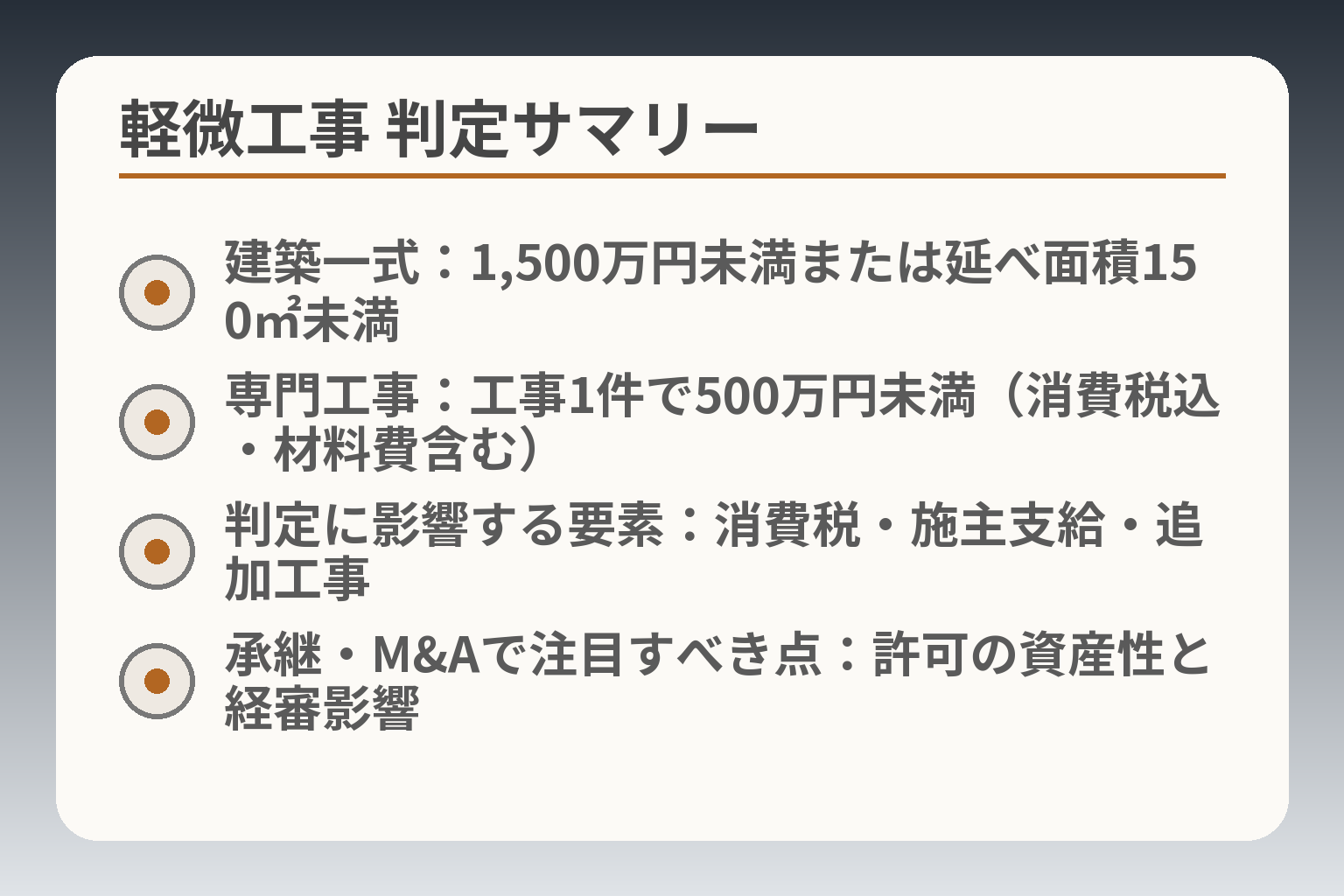

軽微な建設工事の基準は、建築一式が工事1件の請負代金1,500万円未満(または延べ面積150㎡未満の木造住宅)、それ以外は工事1件の請負代金500万円未満で判定されます。判定には消費税・地方消費税や材料費(施主支給を含む)が含まれるため、見積・契約の取り扱い次第で基準を超えることがあります。加えて、M&A・事業承継では許可の資産性や経審・元請実績の扱いが評価に影響するため、単に「許可が要らないか」だけで判断せず承継準備を行うことが重要です。

- 軽微な工事の具体的な金額・面積基準と、消費税・材料費の判定ルール(実務での計算時の着目点が分かります)。

- 施主支給・追加工事・分割契約・附帯工事など、境界線で迷いやすいケースの実務的な見分け方。

- 解体・電気・浄化槽など、建設業許可とは別に別法登録や届出が必要な工事の扱い。

- 事業承継・M&Aの観点:株式譲渡と事業譲渡での許可の扱いの違い、経審や元請実績が承継評価に与える影響。

- すぐ使える実務チェックリスト(受注判定フロー、契約書・台帳の保管、相談先)と、許可取得を検討すべきタイミング。

建設業許可がいらない工事の結論

- 建築一式:1,500万円未満または延べ面積150㎡未満

- 専門工事:工事1件で500万円未満(消費税込・材料費含む)

- 判定に影響する要素:消費税・施主支給・追加工事

- 承継・M&Aで注目すべき点:許可の資産性と経審影響

先に示した概略を踏まえ、現場で「許可が要らないか」を実務的に判断するための方向性を示します。軽微な建設工事は法令で定められた基準に沿って判断するのが合理的であり、金額・面積の基準と契約・見積の扱いが判断の分かれ目になる傾向があります。

軽微工事の判断は建築一式とそれ以外で基準が異なり、総額(消費税・材料費等を含む)で判定される点を基準に、受注・契約の運用でリスクを低減する方針が現実的です。

- 建築一式は工事1件で1,500万円未満(または延べ面積150㎡未満の木造住宅)、それ以外は工事1件で500万円未満という法令基準に沿って判断すること。

- 見積・契約・追加工事・施主支給の扱いで基準を超えることがあるため、金額の算定ルールを社内で統一すること。

- 許可の有無はM&Aや承継での評価や受注機会に影響し得るため、単に「許可不要」で済ませず承継リスクも併せて評価すること。

軽微な建設工事とは何か

軽微な建設工事は、法律上は限定された範囲の工事を指します。具体的には建築一式工事とそれ以外で別の基準が設けられており、単に「小さい工事=軽微」と短絡させない運用が求められます。現場での落とし穴は、見積書や注文書で消費税や資材費をどう扱うかが曖昧で、結果的に基準超過となる点です。建築一式と専門工事で判定基準が異なる点は最初に押さえるべき判断基準です。

現場対応としては、見積段階で「税込・材料費込み」での総額を必ず明記し、契約書に合算のルールを入れておくと後の争いを防げます。社内チェックでは少額案件でも営業担当だけで決済せず、金額判定を行う担当を決めておくと実務的です。

建築一式工事は1,500万円未満または150㎡未満の木造住宅が基準

建築一式工事は別枠で扱われ、工事1件の請負代金が1,500万円未満であるか、延べ面積150㎡未満の木造住宅かで軽微工事に該当するかが判断されます。これらの金額・面積は消費税等を含めた総額で判定されます。出典:国土交通省

判断の実務例としては、工事見積を「建築一式で1,450万円(税込)」と明示できるか、追加工事や設計変更で総額が超過しないかを契約段階で条件付けることが有効です。落とし穴は、延べ面積判定で「木造」の定義を誤るケースや、複数棟をまとめて請け負った際に1件と見なされるかの判断が分かれる点です。回避策は図面・工種・契約範囲を明確にし、必要なら行政窓口で事前確認を行うことです。

建築一式以外は500万円未満で判定する

専門工事(電気・管・内装など)は工事1件の請負代金が500万円未満であれば原則として建設業許可は不要です。しかし実務上は、改修で複数回の追加請負が発生すると合算されることがあり、当初は軽微でも累積で基準超過になるリスクがあります。分割して契約しても実質が同一工事と判断されれば合算される点が典型的な失敗例です。

対応策としては、見積・契約書に工事の単位(何を「1件」とするか)を明文化し、追加工事は別契約として扱う条件を明記することが有効です。実務で迷った場合は工事の目的・着工時期・現場の一体性で判断するのが一般的です。

消費税・地方消費税を含めて判定する

金額判定は消費税込みで行われるため、税抜表示だけで判断すると基準を超過する可能性があります。請負代金に材料費が含まれるか、施主支給分をどう扱うかで総額が変わるため、見積書の表示方法がそのまま法的判定に影響します。見積書は税込表示と内訳(材料・人件費・経費)を明確にすることが即効性のある回避策です。

実務的には、契約前の段階で税込総額を算出するテンプレートを用意し、見積と契約で同一の算定方法を採用することが推奨されます。税率や扱いに不安がある場合は税理士と連携してルールを固定化しておくと誤解が減ります。出典:国土交通省

元請でも下請でも許可要否の考え方は同じ

法的な許可要否の判定自体は、元請・下請の別によって変わりません。しかし実務上は取引先(特に大手元請や公共発注者)が許可の有無を発注条件にすることがあり、許可なしでは受注機会を失うリスクがあります。契約前に元請の取引条件を確認し、許可の有無が取引継続に直結するかを判断することが経営判断上の重要アクションです。

対応策は、主要取引先ごとに「許可の有無が採用条件か」を整理した一覧を作成し、営業・見積・契約部門で共有することです。結果として、許可を取るか社内で受注を制限するかの選択が容易になります。

これらの基準を踏まえることで、次に境界線となる実務的なケースごとの判断に進みやすくなります。

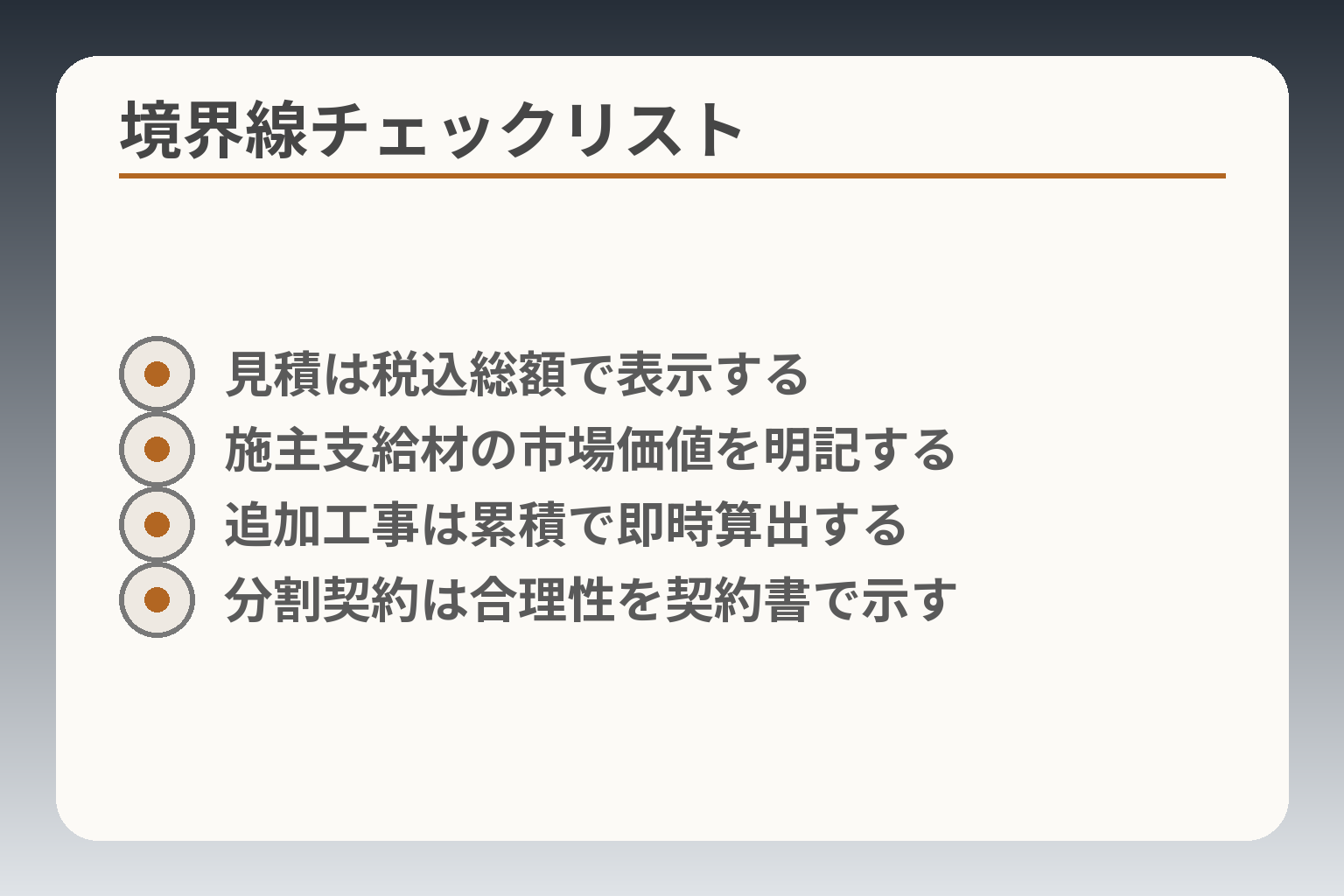

許可がいらないか迷いやすい境界線

- 見積は税込総額で表示する

- 施主支給材の市場価値を明記する

- 追加工事は累積で即時算出する

- 分割契約は合理性を契約書で示す

前節の基準を踏まえると、実務上は「金額」と「契約の実態」と「材料・税の扱い」を照らし合わせて判断する方向が現実的です。

法令上の基準(建築一式:工事1件1,500万円未満または延べ面積150㎡未満の木造住宅、その他:工事1件500万円未満)と、見積・契約の記載方法(消費税・材料費の計上)を合わせて確認する運用がリスクを抑えやすいでしょう。出典:国土交通省

- 金額判定は税込・材料費込みで行う点を社内ルールにすること。

- 分割契約や追加工事は実態で合算され得るため、契約単位と範囲を明記すること。

- 別法登録が必要な工事(解体・電気等)は許可不要の誤認注意で外部確認を行うこと。

材料費は誰が負担しても判定に影響する

施主支給の材料であっても、実務上は請負総額に影響を与える要素となることが多く、材料の評価方法が曖昧だと基準超過につながることがあります。たとえば設備機器を施主が支給し、施工費だけで500万円未満に見せかけても、発注者との合意や契約書の内訳次第では「請負金額」に含めて評価される可能性があります。見積時に材料の有無と金額の帰属を明記し、請求・精算の段階まで同一ルールを維持することが実務的な回避策です。

実務対応例としては、見積書で「材料費(施主支給分)=0円」とするのではなく、支給材の市場価格を注記しておくことや、支給材は別伝票で管理する運用が有効です。これにより第三者(行政や元請)の照会が来た際に説明可能になります。

追加工事で500万円を超えるケース

当初は軽微工事の範囲内でも、工事途中で追加工事が続き最終的に総額が基準を超える実務は頻出します。典型的なパターンは改修工事で設計変更や追加工が複数回発生し、合算したら500万円(または建築一式では1,500万円)を超えたケースです。追加工事発生時点で都度「累積請負額」を算出し、基準超過の恐れがあれば許可取得の検討を開始する運用が誤りを防ぎます。

回避策として、追加工事を発注する際に「累積請負金額の自己申告」を契約条項に入れる、または追加作業の都度社内で承認フロー(担当者→管理者)を通す手続きを必須にすることが有効です。こうした手順はM&A前の台帳整備や売却交渉においても説明資料として役立ちます。

分割契約にしても実質が同じ工事なら合算で見られる

契約を小分けにして基準を回避しようとする運用は、実態が一連の工事であると判断されると合算される危険があります。判断では「工事目的の一体性」「工期の連続性」「作業範囲の重複」などが重視される傾向にあります。契約単位を分ける場合は、業務上の理由(別工程・別現場・別発注者等)を明確に説明できる資料を残しておくことが不可欠です。

実務上の回避策は、分割する合理性(設計段階の分離、別工程の明確化、支払条件の独立等)を契約書で示すことと、工事開始前にその合理性を関係者(発注者・元請)と確認しておくことです。疑義が残る場合は都道府県窓口や専門家へ事前相談を行うのが安全です。

附帯工事はどこまで許されるか

附帯工事は「主たる工事に付随して必要となる従たる工事」であれば、許可のない業種でも請け負える場合があります。ただし、附帯の範囲を超えて独立した目的や使用を持つ工事になると別途許可が必要となる可能性があります。判定の観点は工事の目的関係・作業の独立性・契約上の主従関係などです。

回避策としては、主契約の範囲・附帯工事の定義を契約書に明記し、附帯性の判断基準(例えば「主たる工事の履行のために必要な工事であること」等)を具体的に書き留めることが有効です。記録があれば、承継や売却場面での説明も容易になります。

解体・電気・浄化槽は別法の登録が必要になることがある

建設業許可が不要でも、解体工事は解体工事業の登録、電気工事は電気工事業の登録、浄化槽工事は浄化槽法に基づく登録等、別の法令に基づく手続きが必要な場合があります。これを見落とすと「許可不要」だからと現場を進めた結果で別法違反になるリスクが生じます。

実務対応は、工事の種類ごとにチェックリスト化し、受注前に必ず「別法登録の要否」を確認することです。必要な登録がある場合は、登録の有無を顧客にも明示しておくとトラブルを避けられます。

ここまでの整理ができれば、許可の要否を現場で判断するための実務フローや契約書の整備に着手しやすくなります。

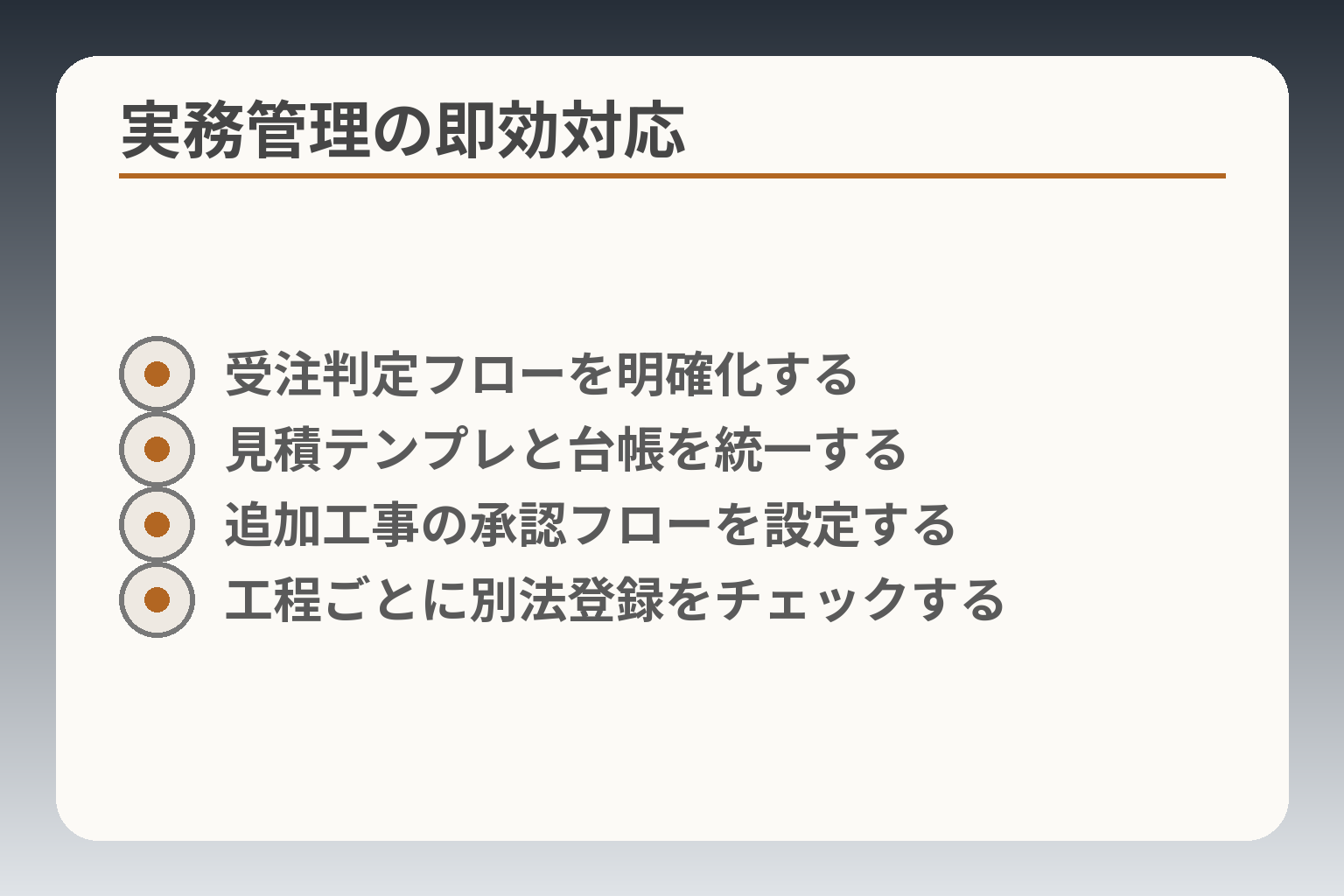

許可が不要でも押さえたい実務上の注意点

- 受注判定フローを明確化する

- 見積テンプレと台帳を統一する

- 追加工事の承認フローを設定する

- 工程ごとに別法登録をチェックする

前節の境界線整理を踏まえると、実務では契約の書面化・金額算定ルールの統一・社内承認フローの三点を基準に運用する方針が妥当です。

許可不要と判断できる場面でも建設業法の適用や別法の登録義務が残るため、金額・契約単位・材料や税の扱いを社内ルールに落とし込み、受注から精算まで追跡できる体制を作ることがリスク低減につながります。出典:国土交通省

- 見積・契約は税込総額と内訳を明示し、施主支給品の取扱いを契約書に定めること。

- 追加工事発生時に累積請負額を即時算出する承認フローを設けること。

- 別法登録の要否を工程別にチェックリスト化し、受注前に必ず確認すること。

許可がなくても建設業法の対象になる

軽微な工事の範囲内であっても、建設工事の請負に関する基本的な規制や契約上の義務から完全に免れるわけではありません。たとえば請負契約に関する誠実履行や報告義務、建設工事に関する関係法令の順守は求められます。法的な適用範囲を過小評価すると、許可不要の認識で進めた工事が別の法令違反につながるリスクがあります。

実務上の対応は、社内の受注管理マニュアルに「建設業法上の留意点」を明記し、営業・現場・経理の各担当が参照できるようにすることです。契約書での明記・証憑の保存・第三者(発注者)との合意記録を残すことが、後で状況説明を求められたときの有力な防御になります。

元請や取引先が許可業者を優先することがある

法律上は軽微工事のみを行う場合に許可は不要でも、実務では大手元請や公共の下請け規定で「許可業者であること」を条件にするケースが増えています。受注機会を損なわないために、主要取引先の取引条件を定期的に確認しておくことが重要です。主要元請ごとに「許可の有無が取引条件か」を一覧化して共有することが、営業判断を迅速にする具体的行動です。

また、許可がない旨を説明して納得を得るよりも、可能であれば許可を取得しておいた方が交渉力が上がる場合もあります。営業と管理部門で「取れるコスト」と「失う受注機会」を比較し、戦略的に許可取得の優先順位を決めるとよいでしょう。

受注判定を現場任せにしない社内フローが必要

受注判断を現場担当者任せにすると、追加工事や支給材の扱いを見落として累積で基準を超えてしまう例が多く見られます。現場の裁量範囲を定義し、基準に近い案件は管理者の承認を必須にするルールを設けることが実務上の基本です。追加工事が発生した時点で「累積請負額」を自動算出し、特定閾値を超えたら申請・承認が必要になる仕組みを導入することがミス防止に直結します。

具体的には、見積テンプレートに税込総額・施主支給分の評価・追加工事累計欄を設け、営業→現場→経理の三者が同じ台帳を参照する運用が望ましいです。小さな事業者でもExcelや簡易のクラウド台帳で統一すれば効果があります。

契約書や注文書を残しておく意味

口頭や見積書だけで工事を進めると、追加工事の範囲や施主支給の帰属が不明瞭になりがちです。契約書は金額だけでなく「工事の単位」「追加工事の扱い」「支給材の評価方法」「納期・検収の基準」を明記することで、後の合算判定や行政の照会に対して説明可能な根拠になります。契約書テンプレに税込表示と内訳の必須項目を組み込み、発注者の署名・受注者の保存の手順を決めることが即効性のある回避策です。

また承継や売却を視野に入れる場合、過去の契約書・請求書・台帳は重要な評価資料になります。整備されていないと交渉力が落ちるため、日常的な書面保存の運用はM&A観点でも価値ある投資です。

許可取得を検討し始めるタイミング

実務では「必要になってから許可を取る」では遅れが生じやすいため、受注動向や取引先要件、社内の人材状況が変化した段階で前倒し検討するのが妥当です。具体的なトリガーは受注案件の増加、元請からの許可要求、公共工事参加の計画、営業所増設、専任技術者の確保見込みなどがあります。これらの兆候が出たら、概算での費用・期間(準備60〜120日を見込むのが一般的)と必要書類のリストアップを始めることをお勧めします。

許可取得にかかる工数や費用は事業規模や既存の体制によって差があるため、早期に行政窓口や行政書士に相談して見積もりを取るのが効率的です。ここまでの運用が整えば、許可要否の判断だけでなく、承継や売却時のリスク整理も容易になります。

この実務整備が進めば、許可の要否判断から承継・売却を含めた経営判断へと視点を移せるようになります。

無許可で基準を超えた場合のリスク

運用面の注意点を整理した結果としての判断の方向性は、軽微工事の範囲内に見えても「金額の算定方法」「契約の実態」「追加・変更の管理」を厳格に運用しない限り、法的・取引上・承継時のリスクが現実に生じやすい点に重心を置くべきだということです。

- 法的リスク(無許可営業による刑事罰・罰金)と行政処分の双方を想定した管理を優先すること。

- 取引先・入札・M&Aでの信用低下や評価減を避けるため、契約書・台帳で金額の積算ロジックを明確に保つこと。

- 疑義がある案件は早期に累積額を算出し、行政窓口や専門家に相談する運用を組み込むこと。

無許可営業に対する罰則の基本

建設業許可が必要な工事を無許可で請け負った場合、個人は懲役や罰金、法人にはより重い罰金が科される可能性があります。具体的には法令に基づく罰則が定められており、摘発時には刑事処分だけでなく、会社の評判・取引停止といった二次的被害も発生し得ます。

出典:行政書士法人Tree(解説)

判断基準としては「工事完了時に合算して基準を超えているか」「当該一連の工事が実質的に一件と評価されるか」の二点をまず確認します。実務の落とし穴は、税抜表示や施主支給の扱いを誤り、結果的に請負金額が基準を超えていたというケースです。回避策は受注時に税込・材料費込みの総額を確定させ、台帳で累積管理することです。

知らなかったでは済みにくい理由

法的な認定は事実ベースで行われるため、主観的な「知らなかった」は法律上の免責要因になりにくい点が重要です。典型的な実務ミスは(1)消費税を含めずに金額を判断する、(2)施主支給材や下請け精算を請負総額に加算し忘れる、(3)追加工事の累積を管理しない──の三点です。受注時に税込総額と施主支給分の評価を明記し、追加工事は都度累積額を更新する運用を必須にすることが即効的な回避策です。

実例として、当初の見積は基準内でも追加変更が重なり最終的に基準を超えたケースが散見されます。こうした場合、早期に社内で「累積判定」を行い、基準超過が見えた時点で許可取得の準備を始めるか、追加分を下請けに出す等の実務判断が求められます。

将来の許可取得や更新に響く可能性

無許可営業で処分歴や違反が残ると、将来の許可申請や更新で不利に働くことがあります。欠格事由や誠実性の判断は許可審査の重要な要素であるため、過去の行政処分は信用の低下につながり得ます。出典:国土交通省(建設業の許可について)

判断基準としては「違反事実の有無」と「是正措置の早さ・内容」が審査時に重視される傾向があります。対処策は違反が疑われる場合の早期報告、是正計画の作成・実行、関係資料の整理(契約書・請求書・領収書等)を行い、申請時に説明可能な形で保存しておくことです。

元請実績や公共工事参入にも影響する

建設業許可は単なる手続き以上の意味を持ち、元請実績や経営事項審査(経審)での評価、公共入札への参入可能性に直結します。許可を有していない、あるいは違反歴がある場合、公共工事の受注や大手元請からの指名において不利となることが一般的です。

実務上の対策は、許可の有無が取引継続に影響する主要取引先リストを作成し、事前に許可要否を営業資料化しておくことです。承継やM&Aを視野に入れる場合は、元請実績・経審スコアの影響を評価に反映させるため、過去の受注記録や契約関係を整備しておくことが有益です。

違反を疑ったときに先に確認すべきこと

違反の疑いがある場合、最初に確認すべきは受注台帳・見積・注文書・請求書・支払明細・変更契約の有無と時系列です。これらを短時間で把握することで「合算の有無」「施主支給の評価」「追加工事の累積」を確認できます。初動としては台帳から累積請負額を算出し、閾値を超えている場合は行政窓口または行政書士に相談することが経営的な損失を最小化します。

実務の流れとしては(1)内部で事実確認(台帳・証憑)、(2)必要に応じて関係者(発注者)との事実確認、(3)行政窓口・専門家へ相談 の順に進めると対応がブレにくくなります。これにより処分の回避や軽減、M&A時の説明責任を果たすための基盤が整います。

以上を踏まえ、法的リスクと取引評価を両面で管理する運用が整えば、許可要否の判断だけでなく承継や売却を含めた中長期の経営判断につなげやすくなります。

事業承継やM&Aで見落としやすい建設業許可の論点

- 株式譲渡と事業譲渡で許可扱いが異なる

- 専任技術者・経営業務の要件確認

- 経審・元請実績は評価に直結する

- 譲渡承継認可の検討と事前相談

直前の運用整備を踏まえると、事業承継やM&Aでは許可の「法的性質」と「実務上の評価軸(経審・元請実績)」を分けて整理し、承継スキームごとに手続きと説明資料を用意する方向で判断するのが現実的です。

- 建設業許可は会社の地位や事業の状態に紐づくため、承継スキーム(株式譲渡・事業譲渡・合併・相続)で扱いが変わることを前提にすること。

- 経営事項審査(経審)や元請実績はM&A評価に直結するため、譲渡前に実績・台帳・経審関連書類を整理しておくこと。

- 許可の空白(無許可状態)を避けるため、譲渡承継認可や事前相談を活用して事前に手続きを調整すること。

建設業許可はそのまま自由に移せるわけではない

建設業許可は会社や許可を受けた者の地位に結びつく行政上の許認可であり、一般的な営業資産のように自由に譲渡できるものではありません。事業譲渡で事業の一部を切り出す場合や合併・分割・相続が生じる場合、許可の効力を維持するためには所定の手続きや認可が必要となる場面がある点をまず押さえてください。出典:国土交通省(建設業許可の承継に関する資料)

具体例として、A社が事業譲渡でB社に建設事業を譲渡するとき、B社がA社の許可を自動的に使えるわけではありません。令和2年の法改正以降は譲渡承継認可制度などを利用して許可の効力を維持する枠組みがあるものの、要件(営業所・専任技術者・経営業務の管理責任者等の整備)を満たしていないと認可は下りません。

落とし穴は「書類は揃っていると思っていたら、専任技術者の常勤性や社会保険の整備が不足していた」など実務的な欠点です。回避策は譲渡スケジュールより前に許可要件のチェックリストを実地で確認し、必要ならば事前に是正(常勤技術者の配置、社会保険加入など)することです。

株式譲渡と事業譲渡で許可の扱いが変わる

株式譲渡は会社自体(許可を取得している法人)を売買するため、許可は原則として会社に残ります。一方で事業譲渡は事業の一部のみが移転するため、許可の効力を承継させるためには別途手続きや認可が必要となる点に注意が必要です。出典:国土交通省(建設業の許可について)

実務上の判断基準は「事業単位の移転か、会社本体の移転か」です。たとえば後継者に事業を引き継ぐために株式譲渡を選ぶ場合は、名義変更だけで許可要件は基本的に維持できますが、役員変更や常勤性の変更があると改めて要件を満たす必要があります。事業譲渡の場合は譲渡先が新たに許可基準を満たすか、譲渡承継認可が使えるかを事前に確認する必要があります。

よくある失敗は「事業譲渡で売却したが譲受先が許可要件を満たさず、引渡し後に500万円以上の工事を請けられない事態が生じる」ことです。回避策は譲渡契約で「譲受人の許可取得条件」を明確化するか、譲渡承継認可の取得を計画に組み込むことです。

親族承継・社内承継でも経営業務管理体制の確認が必要

承継が親族間や社内で行われる場合でも、代表者交代や役員構成の変更で「経営業務の管理責任者」や「専任技術者」の要件を満たさなくなるリスクがあります。法律上は継続性を担保しつつも、実態として要件を欠くと許可の維持に支障が出ます。

判断基準として、後継者(予定者)が経営業務の管理責任者要件(経験年数等)や専任技術者の資格・常勤性を満たしているかを確認してください。満たしていない場合は雇用・配置計画を立て、多少の時間を要することを前提に段階的な引継ぎを設計することが実務的です。

落とし穴は「慣例的に社長が兼務していた管理業務を引き継げると考え、正式な職務記録や就任届を整備していない」ことです。回避策は承継前に職務分掌や就任手続き、社会保険の整備を完了し、許可要件を担保する形で承継を行うことです。

経審・入札資格・元請実績は承継方法で見え方が違う

経営事項審査(経審)は公共工事の入札で重要な評価指標であり、承継の方法によって経審の点数や評価の有効性が変わる場合があります。また、元請実績や受注履歴はM&A評価に直結し、譲渡先がどの程度引継げるかが交渉材料になります。出典:国土交通省(経営事項審査(経審)について)

具体例として、会社そのものを売る株式譲渡なら過去の経審結果や元請実績は会社資産として残りますが、事業譲渡で分社化する場合は経審の再取得や実績の帰属が問題になります。入札参加要件の一部は「申請主体の直近決算等」をもとに審査されるため、承継スキームによっては公共工事参加が一時的に制約されることがあります。

回避策は売却・承継スケジュールの中で経審の再申請や、実績の移転可能性を発注者と調整すること、あるいは譲渡契約で公共工事の引継ぎに関する特約を設けることです。M&A評価のためには経審資料・工事実績・取引先の継続意向を整理した「実績パッケージ」を用意しておくと交渉がスムーズになります。

売却すべきか、継続・社内承継かを考える判断軸

承継の選択は単に許可の有無だけでなく、後継者の適格性(許可維持要件の充足)、公共工事依存度、主要取引先の要件、経審や実績の重要度を総合的に勘案して判断するのが適切です。

判断基準の例としては(1)後継者が経営業務と専任技術者要件を満たすか、(2)会社の売上に占める公共工事比率が高く経審が重要か、(3)主要元請が許可業者を必須条件にしているか、の三点を採用すると比較しやすくなります。これらの観点で「継続(社内承継)が現実的」「売却で事業価値を取り出す方が合理的」などの方向性が見えてきます。

実務的な回避策は、承継案ごとに「許可・経審・実績」のギャップを洗い出し、どのギャップをいつまでに埋めるか(担当・コスト・期間)をスケジュール化することです。これが売却交渉や金融機関への説明資料としても役立ちます。

売却前に整えておきたい許可・台帳・契約のチェック項目

承継や売却を円滑にするために最低限整備しておくべき項目は次のとおりです:許可証・許可業種一覧・有効期限、専任技術者・経営業務管理責任者の在籍・履歴書、過去数年分の受注台帳・請求書・変更契約、経審関連書類、主要元請との契約書の写し、社会保険加入状況。これらを整理してワンパッケージにすることが交渉力を高めます。

落とし穴は書類はあるが説明可能な形で整理されていないケースです。回避策はドキュメントを「事実と説明(なぜそうなっているか)」のセットで整理し、重要事項については事前に都道府県の許可窓口や行政書士に意見を取っておくことです。

これらの整理が進めば、許可要否だけでなく承継後の収益性や入札参加可能性を踏まえた経営判断につながりやすくなります。

建設業許可が不要な工事に関するよくある質問

ここまでの整理を踏まえると、許可の要否は法定の金額・面積基準を起点にしつつ、契約の実態や累積管理を優先して判断するのが現実的です。

- 法定基準(建築一式は1,500万円未満等、専門工事は500万円未満)をまず確認すること。

- 見積・契約・追加工事まで含めた税込総額で判定し、施主支給の取扱いを明記すること。

- 疑義がある場合は受注台帳で累積額を算出し、早めに都道府県窓口や専門家に相談すること。

500万円未満なら必ず許可はいりませんか

法律上の基準は建築一式工事とそれ以外で分かれており、一般に専門工事は「工事1件の請負代金が500万円未満」であれば建設業許可は不要とされています。ただしこの判定は税込総額(消費税・地方消費税)や材料費の扱いを含めて行われますので、表示が税抜きになっている見積や施主支給の扱いで誤認するリスクがあります。出典:国土交通省

判断基準としては、(1)契約書に記載される請負金額が税込かを確認、(2)施主支給品の市場価値を注記する、(3)同一現場での分割契約が一連の工事として実態的に行われていないかを精査する、の三点を実務ルールに落とし込むと安全です。落とし穴は「税抜表示で500万未満と誤認」「追加工事を累積せずに放置」の2点で、契約段階で税込表示と累積欄を必須にする回避策が有効です。

個人事業主なら建設業許可は不要ですか

事業形態(法人・個人)によって軽微な工事の金額基準は変わりません。個人事業主であっても請負金額が基準を超えれば許可が必要になります。個人だから許可不要とする誤解は経営リスクに直結するため、受注判定の運用を統一することが重要です。

実務上は個人事業者が元請や大手企業の下請けに入る際、相手側のコンプライアンス要件で許可を求められることがあるため、主要取引先の条件を把握して営業戦略と組み合わせた判断が必要です。回避策としては、主要取引先リストに取引条件(許可の有無)を明記し、受注前に営業と管理で合意する運用が有効です。

公共工事や元請取引を増やしたいなら許可は取るべきですか

公共工事や大手元請との取引を重視する場合、許可の有無は事実上の参入条件となることが多く、経審や元請実績が評価に直結します。公共工事への直接参入や入札参加を視野に入れるなら、許可取得や経審の整備を優先する判断が現実的です。出典:国土交通省(経営事項審査)

判断基準の一例は、売上に占める公共工事比率、主要受注先の入札参加要件、将来の成長戦略です。落とし穴は「法律上は不要だが実務上は受注機会が得られない」状況で、回避策は許可取得のコストと期待受注増の見込みを数値化して比較することです。

都道府県ごとに運用は違いますか

建設業許可の法的基準は全国共通ですが、申請手続きや提出書類の様式、受付窓口の運用、解釈の細部は都道府県ごとに差があります。例えば添付書類の要求や補正の頻度、事前相談の受け止め方に地域差が出るため、地元の運用実情を把握することが重要です。都道府県の窓口で事前相談を行い、案内書やチェックリストを取得しておくと申請や承継での手戻りを減らせます。

実務としては、申請前に該当都道府県の建設業許可担当に事例を示して確認を取り、必要書類リストを確定させる運用が有効です。これにより承継やM&A時の補正対応が減り、手続きの遅滞リスクを下げられます。

判断に迷うときはどこに相談すればよいですか

迷ったときはまず受注台帳・見積書・契約書・変更契約・請求書を整理し、累積請負額を算出してください。その上で都道府県の建設業許可担当窓口へ事前相談するか、建設業に詳しい行政書士へ相談するのが現実的です。初動の具体的行動は台帳で累積額を即座に算出することです。

実務フローは(1)内部で事実確認、(2)関係者と状況共有、(3)行政窓口または行政書士への相談、の順が安定します。相談時に提示する資料を事前に揃えておくことで、助言の精度とスピードが上がります。

これらFAQを整理しておくことで、現場判断や承継・M&Aでの説明責任を果たしやすくなり、次の整備作業へ自然に意識が移ります。

Q&A

- 1. 500万円未満なら必ず建設業許可はいらないですか?

-

判断の基準は「工事1件の請負代金が税込で500万円未満(建築一式は1,500万円未満)」という方向で考えるのが現実的です。

ただし判定は消費税や材料費(施主支給の評価を含む)を加えた総額で行われ、分割契約や追加工事の累積で基準を超えることがあります。疑義がある案件は契約書の総額表示や累積管理の証憑を確認してください。出典:国土交通省

- 2. 事業譲渡や株式譲渡で建設業許可はどう扱われますか?

-

承継スキームごとに扱いが変わるため、譲渡方式に応じた手続きを前提に判断することが必要です。

株式譲渡では会社自体が移転するため許可は基本的に残りますが、事業譲渡では許可の効力が自動的に移らないため、譲渡承継認可等の手続きや譲受側の要件充足が必要になるケースがあります。事前に許可承継の要件を確認し、必要な是正を済ませておくと安全です。出典:国土交通省(譲渡承継に関する資料)

- 3. 許可の有無は経営事項審査(経審)や入札評価にどのように影響しますか?

-

経審や元請実績は公共工事や入札評価に直結するため、許可の有無や実績の整理はM&A評価で重要な要素になります。

具体的には経審は公共工事の受注に必須となる場面があり、承継スキームによって経審の有効性や点数の引継ぎが変わることがあります。承継前に経審関連書類や実績リストをパッケージ化しておくことが交渉上有利になります。出典:国土交通省(経営事項審査)

- 4. 施主支給や材料費は判定にどう影響しますか?具体的な計算方法は?

-

施主支給であっても実務上は評価額を総額に含めて判定されることが一般的なので、金額の帰属を明確にすることが必要です。

実務上は見積書で支給材の市場価格を注記する、もしくは支給材を別伝票で管理して請負金額に含めるか別立てにするかを契約で明確にします。消費税の扱いや合算ルールで迷う場合は、証拠書類を揃えた上で都道府県窓口や専門家に確認してください。出典:行政書士法人Tree(解説)

- 5. 都道府県ごとの運用差はどの程度ありますか?どこに相談すべきですか?

-

法基準は全国共通ですが、申請窓口の運用や補正対応の実務は都道府県ごとに差があるため、地域窓口で事前確認することが重要です。

申請前に該当都道府県の建設業許可担当窓口へ事例を提示して確認を取り、必要書類リストや補正の頻度を把握しておくと手戻りを減らせます。地域により解釈や提出様式が異なる点を想定して準備してください。出典:国土交通省(地方整備局の手引き例)

- 6. 許可取得にはどれくらい時間と費用がかかりますか?M&A前に準備すべきことは?

-

準備内容や既存体制により幅がありますが、一般的には書類準備と要件整備で数十〜数週間、行政処理を含めると概ね2〜4か月程度を見込むのが現実的です。

準備としては専任技術者の配置、社会保険の整備、財産的基礎(自己資本等)の確認、過去の実績証明の整理が必要です。事前に行政窓口や行政書士に相談し、チェックリストを作成しておくことで想定外の遅延を減らせます。出典:建設業許可サポート(手続目安)

- 7. 許可がない状態で事業を続ける場合、社内でどんな管理が必要ですか?

-

受注判定フロー、見積テンプレートの統一、追加工事の累積管理を必須ルールにすることが現実的な対応です。

具体的には税込総額を自動集計する見積テンプレ、施主支給品の市場価値記録、追加工事発生時の「累積請負額」算出と承認フローを整備してください。これらはM&Aや承継時にも評価資料となるため、日常業務のテンプレとして早めに導入することが勧められます(実務助言としての提案)。

- 8. 無許可や運用ミスで摘発された事例はありますか、あればどう対応すべきですか?

-

実際に無許可営業での罰則事例や行政処分が報告されており、摘発後は刑事罰だけでなく法人に対する重い罰金や許可取得制限が生じる可能性があります。

疑義が生じたらまず受注台帳・契約書・請求書を整理して事実関係を把握し、速やかに行政窓口や行政書士へ相談して是正計画を作成・実行してください。早期の是正と記録保存が処分の軽減や将来の許可申請での説明に有効です。出典:KiND行政書士事務所(解説)

次に読むべき関連記事

500万円超の工事で許可が必要になる条件を確認する

500万円を越える工事の判定・実務上のグレーゾーンを詳しく整理しており、基準超過リスクや違反事例の防止策を具体的に知りたい経営者に適しています。

リフォーム現場でよく迷う「500万円」判断の実務解説

リフォーム固有の事例(施主支給・追加工事・分割契約など)に重点を置いており、小規模リフォーム中心の会社が許可の要否を判断するときに参考になります。

許可不要の範囲を承継・経審の視点から整理した解説

軽微工事の実務的な見分け方に加え、経審や元請実績が承継・M&Aに与える影響まで踏み込んでいるため、事業承継を検討中の経営者に有用です。

建設業許可がなくてもできる工事の範囲と判断法(承継・経審も)

外構工事の業種判定と実務上の扱いを確認する

外構・造園など複数の業種が絡みやすい工事について、業種ごとの判断基準や許可取得・業種追加の実務を知りたい現場担当者や経営者向けです。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。