一人親方で建設業許可なしは大丈夫?判断基準と承継の注意点

一人親方だからといって常に許可が不要というわけではありません。工事の請負金額や契約形態、材料支給の扱い、継続的な受注の有無、そして将来の承継(売却・事業譲渡・法人化)を踏まえて判断する必要があります。

- 本記事で分かること

- 500万円ルールや「軽微な工事」の基本と、材料費・契約分割の実務上の扱い。

- 元請・下請・労務提供の違いと、契約書で確認すべきポイント。

- 個人事業主(一人親方)が許可を取得する際の要件・必要書類・準備の目安。

- 承継・M&Aの現場で問題になりやすい点(許可の承継、経営事項審査=経審、元請実績の引継ぎリスク)。

- 無許可で続ける場合の実務リスク(行政処分や取引停止)と、今すぐ使える簡潔な確認リスト。

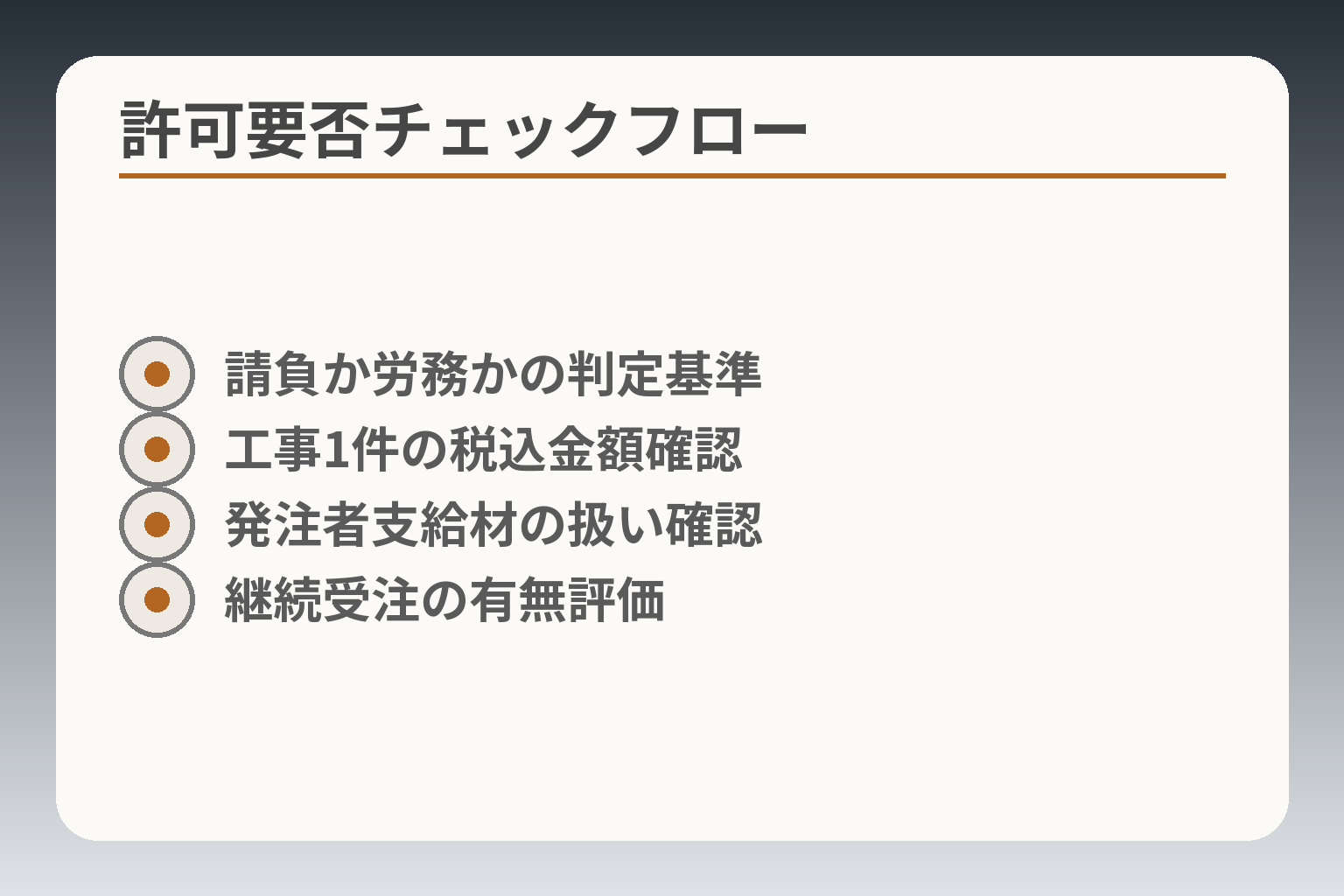

一人親方で建設業許可なしでもよいケースの基本

- 請負か労務かの判定基準

- 工事1件の税込金額確認

- 発注者支給材の扱い確認

- 継続受注の有無評価

前節の整理を受け、許可の要否は個人の形態では決まらず、工事の実態・金額・契約形態で判断される方向性が現実的です。

一目で判断の方向性が分かる要点は以下の通りです。

- 軽微な工事の基準に当てはまるかどうか(請負金額・建築一式の例外)

- 請負契約の名義・責任範囲と、発注者支給の材料をどう扱うか

- 短期判断だけでなく、継続的受注や将来の承継(法人化・譲渡等)を見据えたリスク管理

建設業許可の要否は『一人親方かどうか』では決まらない

個人であるか法人であるかという形式的な区別ではなく、発注者との関係(自社名義で請負契約を締結し、工事の完成について責任を負っているか)が基準になります。請負契約で工事の完成を約束している場合は、個人であっても原則として許可要否の検討対象になるという点が判断の出発点です。実務上、元請から「一人親方だから許可はいらない」と言われても、その言葉だけで法的な免責にはなりません。法的な根拠としては、建設業を営もうとする者は軽微な工事のみを除き許可が必要、という建設業法の趣旨がある点を押さえてください。出典:国土交通省「建設業の許可とは」

軽微な建設工事に当たる金額基準と建築一式の例外

軽微な建設工事の基準は業種ごとに定められており、一般に「建築一式工事」は請負代金が1,500万円未満または延べ面積が150m²未満の木造住宅工事が該当し、建築一式工事以外は請負代金が500万円未満であれば軽微とされうる、というルールがあります。請負金額の判定は消費税込みで行う点と、建築一式だけ別枠の数値がある点を必ず確認することが重要です。金額基準そのものは政令や国の手引きで定められているため、個々の案件では見積りと契約金額を税込で照合してください。出典:国土交通省「建設業の許可(案内資料)」

元請・下請・労務提供で判断が変わる理由

同じ現場に入って作業していても、契約の名義と責任範囲で扱いが分かれます。たとえば自社名義で発注者と請負契約を結び、全体の工程管理や品質責任を負う「元請」に近い立場で仕事をしている場合は、許可要否の判断は厳しくなります。一方で元請の指揮命令下で労務を提供する形(雇用や準委任に近い形態)であれば、請負とみなされないケースもありますが、契約書や現場実態で判断されるため書面での確認が重要です。契約書の「請負」文言と責任の所在(竣工責任・保証責任)を必ず確認することが実務上の基本的な回避策です。出典:国土交通省「建設業の許可とは」

『完成を請け負う工事』と『建設工事に当たらない作業』の違い

補修の範囲や附帯作業、単なる取付・清掃・点検といった業務は、建設工事に当たらない場合があり、許可不要となることがあります。ただし境界は曖昧になりやすく、たとえば設備の取替えであっても「部分的取替え」か「設備としての完成を請け負う」かで評価が変わります。現場での典型的な失敗は、単発作業を繰り返すことで事業としての継続性が認められ、後から「建設業を営んでいる」と判断されることです。単一の作業が軽微に見えても、反復的・継続的に行っている場合は許可要否の再評価が必要なので、作業の回数や契約形態を整理しておきましょう。

一人親方でも許可を取った方がよい場面

法令上は不要でも、実務的には許可を取得しておいた方が得な場合がいくつかあります。代表例は(1)元請が許可業者を条件にする案件の受注、(2)公共工事や経審(経営事項審査)を視野に入れる場合、(3)将来の法人化・事業承継・売却を念頭に置く場合です。承継や売却を考える際、許可の有無や経審の実績は企業価値に影響する傾向があり、将来的な選択肢を広げるために早めに許可条件(技術者や経管、社会保険の整備)を整えておくことが実務的な備えになります。許可取得の個別要件については制度上の確認が必要です。出典:国土交通省「許可の要件」

ここまでの整理を踏まえ、請負金額や支給材料の扱いなど、個々の実例に即した判断ポイントを順に確認していく観点に移ります。

500万円ルールで迷いやすい実務ポイント

- 工賃+支給材料の合算例

- 契約分割の合算判定例

- 追加工事の累積計算

- 税込表記の注意点

前節の実態確認を踏まえ、請負金額の判定は個別事情で変わるため、金額ルールを基準にしつつ契約実態・材料扱い・継続性を合わせて判断する方向性が現実的です。

- 請負金額は消費税込みで判定されること

- 発注者支給の材料は市場価格+運送費を加算して判定されること

- 契約分割や追加工事は実態で合算されるため、回避策は書面と実態の一致が必要なこと

請負代金は税込で判断する

請負金額の判定は税抜きではなく消費税込みの金額で行われますので、見積・契約段階で税処理を別にしているケースでも許可要否の判断では税込額で確認する必要があります。見積書・請求書・契約書のいずれかで税込金額が不明瞭な場合、実際に請求された金額や見積内訳を基に税込換算して判断することが実務上の基本です。業務上の落とし穴としては、材料を別請求にして税抜きで合算したつもりになり、結果的に基準を超えて無許可状態になる点が挙げられます。必要であれば発注者との契約書に税込総額を明記しておくか、受注前に税込金額での確認を書面で取る運用を導入すると回避しやすくなります。出典:国土交通省「建設業の許可とは」

発注者支給の材料費は市場価格で加算される

発注者が材料を支給する場合でも、その材料の市場価格(および運送費)を請負代金に加えて軽微判定されるルールがあります。よくある誤解は「材料を施主支給にすれば500万円未満になる」という考えですが、支給材料の市場相場や運搬費用を合算すると基準を超えることがある点に注意が必要です。支給材料が高額となる器具・設備(ユニットバス、システムキッチン等)は特に注意し、見積時に施主支給の市場価格を明示しておくことが実務上の回避策となります。発注者から「材料は支給する」と言われた場合でも、市場価格の証拠(見積書やカタログ価格)を残しておくと後の説明が容易になります。出典:国土交通省 中部地方整備局「建設業許可の手引」

契約を分けても実態が一体なら合算される

契約を複数に分割して形式的に金額を下げても、実態として一つの工事と認められれば各契約の金額は合算されます。たとえば同一現場で同一目的の工事を日程や項目別に分割して受注するケースでは、監督官庁や審査官が「実質一連の工事」と判断する可能性があります。契約分割の有効性は契約書の独立性・工期・仕様の独立性が重要な判断材料であり、表面的な分割のみでは合算扱いとなるリスクが高いため、分割する場合は各契約が実質的に独立している根拠(別現場、別目的、別発注者など)を明示しておく必要があります。現場での回避策としては、分割契約をする際に発注者と合意した個別仕様書や別発注であることを示す書類を揃えておくことが有効です。出典:e-Gov 法令検索(建設業法施行令等)

追加工事・変更契約で基準を超えるケース

当初は軽微工事の範囲内だった案件でも、追加工事や設計変更で請負金額が基準を超えることがあります。追加工事の扱いで問題になりやすいのは、着手後に発生する追加発注を都度軽微と扱い続ける運用で、累積すると基準値を超えてしまう点です。実務上の対処法は、追加工事が発生した段階でその時点の税込合計を算出し、基準超過が見込まれる場合は速やかに許可取得の検討または発注者との契約形態の見直しを行うことです。追加工事が一定規模・頻度で発生する見込みがあるなら、継続的に建設業を営むと判断され得るため早めに許可取得の準備を進めることがリスク回避になります。参考として、地方整備局の手引やQ&Aでは追加・変更時の合算判断について事例を示していることがあるため、疑義がある場合は所管行政庁へ事前確認を取る運用が推奨されます。出典:国土交通省 近畿地方整備局(建設業の手続等案内)

よくある境界事例で見る判断のしかた

事例で考えると判断が早くなります。例1:工賃400万円+施主支給材料200万円→支給材料の市場価格を加算すると合計600万円となり一般には許可が必要と判断されやすい。例2:250万円×2契約(同一現場・同一目的)→実態が一体なら合算され500万円を超えれば許可対象。例3:常時下請で現場に入るが契約名義が自社の場合→名義と責任の所在で請負と判断されうるため事前に契約書の整理と発注者確認が必要。これらのケースでは、見積内訳・契約書面・支給材料の価格資料を一式で保存して説明可能にしておくことが、後での争点回避に直結します。

上記の実務ポイントを踏まえたうえで、許可取得の準備や承継時の評価に向けた次の観点へ意識を移すと判断がスムーズになります。

一人親方が建設業許可を取るときの要件と準備

- 経営業務管理責任者の要件

- 専任技術者の常勤配置

- 確定申告・決算書の整備

- 社会保険加入の証明

事業実態や将来の選択肢を見据える場合、個人事業主であっても早めに許可要件を整理して準備を進める方向性が賢明です。

- 許可取得には経営業務の管理責任者・営業所技術者・財産的基礎・社会保険等の要件が必要になること

- 必要書類は過去の確定申告や工事経歴などを中心に揃える必要があり、準備期間を見込むこと

- 時間や書類に不安があれば、事前に行政窓口へ照会し専門家に相談するのが有効であること

個人事業主でも建設業許可は取得できる

個人事業主(一人親方)であっても、軽微な工事のみを請け負う場合を除いて建設業許可の申請は可能であり、許可の可否は事業主体の形態ではなく要件充足で決まります。許可を受けるためには、申請者が建設業法で定める許可要件を満たしていることが必要で、個人である場合は本人または支配人が経営業務の管理責任者などの要件を満たすことが求められます。出典:国土交通省「建設業の許可とは」

判断基準としては「現在の受注構成(元請・下請の割合)」「工事1件あたりの金額」「継続性」の三点をまず確認すると、個人であって許可が必要か否かの初期判定が迅速にできます。たとえば元請で500万円を超える請負を定期的に受注する見込みがあれば、個人であっても許可取得を前提に検討するべきです。

経営業務管理責任者と営業所技術者等の要件

許可の中核となる要件は、経営業務の管理責任者(経管)と営業所ごとの専任技術者または営業所技術者の常勤配置です。経管は一定の経営経験や実務経験で認められるケースがあり、専任技術者は資格・実務年数等で要件が定められています。要件の詳細は業種や工事規模により異なるため、該当する資格や経験年数を事前に照合してください。出典:国土交通省「許可の要件」

実務上の落とし穴は「一時的な人員補充で要件を満たしたつもりになる」ことです。監督官庁は常勤性や実務の継続性を重視するため、単なる名義上の常勤では要件不充足と判断されるリスクがあります。回避策としては、常勤性を示す給与支払いや出勤管理、業務分担表など客観的な証拠を用意することが効果的です。支配人を立てる場合は登記や届出の整備も忘れないようにします。

財産的基礎・社会保険・欠格要件の確認ポイント

財産的基礎は法律上の定量的な一律基準があるわけではないものの、申請時に提出する決算書や税務資料で総合的に判断されます。また、建設業許可の要件には適正な社会保険加入が含まれており、社会保険未加入は許可要件を満たさないため注意が必要です。さらに、過去の刑事罰や行政処分等があると欠格事由に該当する場合がありますので、履歴の整理が必要です。出典:国土交通省「許可の要件」

実務的には、確定申告書の整合性や口座履歴、社会保険の加入証明書を早めに確認しておくことが肝要です。よくある失敗は「個人事業の小規模な現金取引を整理しておらず決算書の説明がつかない」ことなので、過去2~3年分は整理・保存しておき、必要に応じて税理士と相談して補強資料を用意してください。

申請に必要な書類と準備期間の目安

典型的な書類は、確定申告書(数年分の写し)、工事経歴書、資格証明書の写し、身分証明関係、住民票や印鑑証明(法人の場合は登記事項証明書)、社会保険加入関係の証明、経営業務や技術者の経歴を示す書類などです。地域や許可区分によって追加書類が求められることがあるため、所管の都道府県庁や地方整備局の手引を参照しながら準備するのが確実です。出典:国土交通省 中部地方整備局「建設業許可の手引」

準備期間の目安は書類が揃っているかで大きく変わります。一般に、書類を一から揃える場合は1~3か月、書類が整っていれば数週間で申請書類の作成は可能です。申請後の行政処理期間も自治体や申請内容で変わるため、余裕をもって計画してください。時間がない場合は事前に許可行政庁へ相談したり、専門家(行政書士)に作成を依頼する選択肢を検討すると実務負担は軽減できます。

許可取得の費用感と自分で進めるかの判断基準

費用は大きく分けて法定手数料(申請時の費用)と実務支援のための専門家報酬に分かれます。法定手数料は申請区分や都道府県で異なるため、所管庁の案内を確認してください。専門家に依頼する場合は、書類収集や不備対応、行政対応の負担を軽減できる代わりに報酬が発生しますが、初回の許可申請は手続き経験がある専門家に頼むことで結果的に期間短縮や不備回避につながることが多いです。

判断基準としては「書類の整備状況」「自分で手続きを進める時間の有無」「過去に許可関係で問題があったか」を軸に、外注の是非を決めると現実的です。特に承継や売却を視野に入れる場合は、将来の手続きや買い手からの信頼を得る意味で初回から専門家の助言を受ける価値が高まります。

要件の整理と書類準備が整えば、許可取得は実務的に可能ですので、現状の受注構成や将来計画の観点から次の判断軸に視点を移してください。

許可なしで続けるリスクと、迷ったときの確認手順

前節の準備状況を踏まえ、短期的な便宜と長期的なリスクを天秤にかけながら判断する方向性が現実的です。

- 無許可での継続は行政処分や刑事罰など法的リスクを伴う点を想定する

- 取引上の信用や受注機会の喪失といった実務的リスクは即時性がある点に留意する

- 迷ったときは契約・金額・材料支給の3点をまず整理し、所管庁へ照会する

無許可営業で起こりうる行政処分と罰則

建設業許可が必要な工事を許可なく請け負った場合、行政による指導・勧告・営業停止・許可取消といった監督処分の対象になり得ます。刑事罰の観点では、無許可で建設業を営んだ場合に懲役又は罰金の対象となる規定が設けられており、重大な違反は将来の許可取得・承継に直接影響します(処罰や欠格事由の適用に注意)。出典:e-Gov 法令検索(建設業法)

実務上の落とし穴は、「形式的に契約を分割した」「材料を支給扱いにした」等で基準回避を図るケースですが、実態調査で合算されれば遡って違反扱いとなる点です。回避策としては、契約書・見積・納品・請求の記録を税務と整合させ、疑義が出る前に所管の都道府県庁へ事前相談を行うことが有効です。

取引停止・元請評価低下・受注機会損失のリスク

法的処分に至らなくとも、元請や発注者は許可の有無を取引条件にすることが増えています。無許可であることが判明すると、元請からの発注停止や新規案件の除外、現場入場不可といった即時的なダメージが発生しやすく、短期収益に直結します。実務上、入札・公共案件や大手民間案件の多くは許可業者を前提としているため、将来の取引機会を失う可能性が高い点を踏まえて判断してください。

現場対策としては、主要得意先に自社の対応範囲を明確に示し、許可の有無が取引継続にどう影響するかを事前に確認すること、代替的に下請として入る場合の契約条件を文書化することが重要です。

無許可状態が将来の法人化や承継に与える影響

将来的に法人化や事業承継(親族承継・社内承継・事業譲渡)を検討する場合、過去の無許可営業や管理体制の不備は買い手評価や金融対応に負の影響を与えます。特に、過去に行政処分や刑事罰の履歴があると欠格要件に該当し、承継後の許可維持や公共案件参加が制限されるリスクがあります。出典:国土交通省(許可の要件)

回避策は、承継前に過去の契約・工事実績を整理して不備を是正し、必要に応じて許可取得や経審の準備を進めることです。買い手目線では「過去に無許可で行った工事の説明責任」が残るため、透明な資料保管と整備が評価を左右します。

元請から「許可はいらない」と言われたときの考え方

元請からの口頭説明で許可不要と案内されることがありますが、最終的な法的判断は事業者自身にあります。契約名義・責任範囲・工事の完成義務がどこにあるかを契約書・注文書で確認し、請負の有無を文書で明確にしておくことが欠かせません。取引先の説明だけで判断せず、契約書の写しを保管し、疑義がある場合は所管庁に照会するのが実務上の安全策です。

具体的には「自社が工事の完成責任を負うか」「材料や工程管理の裁量があるか」を基点に内部チェックを行い、必要ならば発注者と文書で合意を交わしておきます。

迷ったときに先に確認する順番(実務フロー)

迷った場合の優先確認事項は次の順序が実用的です:①契約書の名義・請負条項を確認、②該当工事の税込合計を算出(支給材料は市場価格で加算)、③工事の継続性・反復性を評価、④所管の都道府県庁へ事前相談または書面照会、⑤必要なら専門家(行政書士・税理士)に相談して書類整備。第一段階での「見える化」が判断を早めます。

実務上の小さな工夫として、見積・契約・請求のテンプレートに税込総額や支給材料の市場価格欄を設け、追加工事発生時には都度税込合算を行う運用をルール化するとリスクが低くなります。

これらの手順で現状を整理できれば、許可取得の必要性だけでなく承継や売却の可否判断も現実的に進めやすくなります。

一人親方からの承継・法人化・M&Aで押さえる建設業特有の論点

前節で現状の許可・実務リスクを整理したうえで、承継や法人化、売却といった選択を行う際は「許可の法的扱い」「経審・実績の引継ぎ」「現場体制の継続可否」を合わせて判断する方向性が合理的です。

- 許可の扱い(個人→法人、事業譲渡・株式譲渡での差異)を最初に確認する

- 経営事項審査(経審)や元請実績の評価が承継後の受注力に直結することを考慮する

- 経管・専任技術者・社会保険等の要件が承継時に欠けると事業継続に支障が出やすい

個人のまま継続・法人化・親族承継・社内承継・売却の選択肢

個人事業として続ける、個人事業を法人化する、親族や従業員に引き継ぐ、事業譲渡や株式譲渡で外部へ売却する──各選択肢は許可や実績、税務負担、人的体制に与える影響が異なります。判断基準は「誰が経管・技術者の要件を満たすか」「公共案件や大手元請の継続受注が必要か」など現業の継続性です。例えば公共工事や経審点数が重要な発注者が主要顧客であれば、法人化後も経審対策を優先して準備する必要があります。

落とし穴として、税務・社会保険の扱いや契約名義の変更が事後的なトラブル源になりやすい点が挙げられます。回避策は早期に税理士・社会保険労務士・行政書士と連携して、法人化や承継のスケジュールと影響を整理することです。

事業譲渡と株式譲渡で建設業許可の扱いはどう変わるか

事業譲渡(営業譲渡)と株式譲渡では、建設業許可の扱いが異なります。一般に株式譲渡では許可自体は移転されず、会社の地位がそのまま継続するため手続負担は比較的軽い傾向がありますが、代表者や経営業務管理責任者の変更があれば届出や補正を求められることがあります。一方で事業譲渡では「建設業者としての地位の承継(認可)」が必要になる場合があり、事前の手続きや認可が求められることがあります(事案により所管庁の判断が分かれます)。出典:国土交通省「建設業許可及び地位の承継に関する資料」

実務上の落とし穴は、売買契約では形式的に移転しても許可要件(経管・専任技術者等)が承継後に欠けるケースです。回避策は契約段階で「許可維持に必要な役員・技術者の確保」を条件にするか、譲渡予定日までに必要人員を確保する合意を盛り込むことです。

建設業者としての地位の承継と事前認可の基本

事業譲渡に伴って他者が許可を引き継ぐ場合、一部の例では所管行政庁の事前認可や届出が必要です。特に国交省が定める手続では、譲渡の内容や範囲に応じた書類提出と審査が求められるため、承継スケジュールに余裕を持つ必要があります。出典:国土交通省「建設業許可及び地位の承継に関する資料」

判断に迷う場面では、譲渡前に所管庁へ事前相談(書面での確認)を行うことが実務上のベストプラクティスです。手続きの不備で承継後に許可が効力を失うリスクを避けるため、譲渡契約に「行政手続の協力義務」を明記することが回避策になります。

承継時に見落としやすい許可要件の引継ぎ

承継で特に見落としがちなのは、経営業務の管理責任者、営業所専任技術者、社会保険加入、財産的基礎(決算書の整備)といった要件です。形式的に許可証が残っても、要件(人員や保険等)が維持できなければ許可取消や行政指導の対象になり得るため、承継スキームの段階でこれらを確保する具体策を組み込む必要があります。出典:国土交通省「許可の要件」

実務的には、引継ぎ前に現状の人員・保険・財務のギャップを洗い出し、必要ならば雇用契約や役員配置の変更で埋める、あるいは承継後一定期間のフォローアップ体制を契約に盛り込むとよいでしょう。

売却より他の承継手段が向くケースの判断基準

売却が最適とは限りません。判断基準としては「地域密着度」「主要取引先の関係が個人依存か」「後継候補(親族・従業員)の有無」「経審や公共案件への参入意欲」などを総合的に評価します。地域密着かつ後継者が社内にいる場合は社内承継や親族承継が合理的で、売却コストや後継者育成の観点でメリットが出やすいことが一般的です。

売却を検討する際は、買い手が許可や経審の現状をどのように評価するか(マイナス要因になるか)を事前に把握し、必要なら許可や実務体制の改善を行ってから交渉に臨むのが実務上の賢明さです。

以上を整理すると、許可・経審・実務体制の三点が承継の成否を左右する主要論点であり、これらを文書化・証跡化することが実務リスクを低減します。

経審・元請実績・公共入札まで含めた承継判断

- 経審(P値)と評価要素

- 元請実績の引継ぎ可否

- 契約名義・発注者同意の確認

- 承継前の証跡・資料整備

前節の許可・要員・書類整備の観点を踏まえ、公共案件や元請との取引継続を重視するなら、許可だけでなく経営事項審査(経審)や元請実績の引継ぎ可否を重視して判断するのが合理的です。

- 公共工事の直接受注を目指すなら経審の維持・スコアが重要になる

- 元請実績は営業力や信用の源泉であり、承継で失われると受注機会が減る可能性がある

- 許可は形式上残っても、経管・技術者・社会保険等の要件が維持できないと意味が薄くなる

経営事項審査(経審)が必要になる場面と意味

経審は国や地方公共団体等が発注する公共工事を直接請け負う際に必要となる客観的な審査で、経営規模・経営状況・技術力・社会性等を点数化して総合評定値(P値)を算出します。公共入札や大手元請の選定でこのP値が重要視されるため、承継後に公共工事を継続したいのであれば、承継前に経審の現状(直近の総合評定値の有無や点数構成)を確認しておくことが現実的な出発点です。出典:国土交通省(経営事項審査)

判断基準の一例として、承継先が公共工事の元請を目指す場合は「P値が一定水準に達しているか」「経審を申請・維持できる決算・帳票類が揃っているか」を優先的に確認してください。落とし穴は、形式的に許可が残っていても経審が未取得・点数が低いと公共案件の門戸が閉ざされる点で、回避策は承継前に経審申請のための経営状況分析や決算書の整備を進めることです。

承継で経審の点数や評価時点に影響が出る理由

経審は提出する財務諸表や工事実績を基に点数化されるため、承継により決算期や実績の名義が変わると評価に影響が出ます。特に事業譲渡や法人化で「実績の名義が変わる」「決算体系が変わる」場合、経審の評価タイミング(基準日)や点数算出に反映されるため注意が必要です。出典:国土交通省(経営事項審査)

実務上の失敗例は、承継直前に実績をまとめずに譲渡し、承継後に経審の申請を行った際に実績が認められなかったケースです。回避策として、承継契約に「承継前の特定期間の工事実績を譲受会社の実績として扱う旨の合意」や、経審申請に必要な実績証明(請負契約書、検収書、完了報告)を譲渡前に整備・引渡しておくことが有効です。地方自治体によって手続運用が異なるため、事前に所管庁へ照会して確認することを勧めます。出典:奈良県(経審の承継に関する資料)

元請実績・工事経歴・取引関係はどこまで引き継げるか

営業上の信用である元請実績や取引関係は法的承継(許可等)とは別物で、発注者の判断に左右されます。多くの発注者は発注先の体制(技術者、経管、資金力)を重視するため、形式的に事業を引き継いでも発注者が承継先を信用しなければ発注が継続しないことがあります。営業面での引継ぎは「契約関係の引継ぎ」「主要発注者への説明・承認」「技術者の継続配置」が鍵です。

具体的な回避策は、承継前に主要発注者へ丁寧に事情を説明し、可能であれば承継後も発注者の同意や紹介状を得ること、また重要な元請との契約条件を契約書で明確にし、承継後のフォロー期間を設ける契約条項を盛り込むことです。これにより元請側の懸念を小さくできます。

許可だけ残っても意味が薄いケースとその対策

許可証が形として残っても、経営業務管理責任者や専任技術者が退任する、社会保険が未整備になる等で許可要件が満たされなくなると、許可取消や届出求められるリスクがあります。出典:国土交通省(許可の要件)

回避策は承継契約に「要員確保の確約」「一定期間の人員補強」「許可維持に必要な届出・手続きの協力義務」を盛り込むことです。承継前にギャップを洗い出し、必要な雇用契約や派遣・業務委託で穴埋めするなど具体的な体制構築を進めておくことが実務上の有効策となります。

承継前に確認したい実務チェックリスト

承継判断を速やかにするための最低チェックリストは以下の通りです(簡潔に整理して契約交渉で使える形にしておくとよい)。

- 許可の種類と有効期限、許可要件(経管・専任技術者・社会保険等)の現況確認

- 直近の経審の有無・P値と、その算定根拠となる決算・実績の整備状況

- 主要元請との契約形態・継続意向・承継に対する同意の有無

- 過去の行政処分・欠格事由の有無と説明可能な証跡の有無

- 承継後に必要な人員配置・財務補強・保険加入の見通し

これらを文書化しておくと、承継スキームの比較(継続・内部承継・売却)の精度が上がり、当事者間での交渉も円滑になります。

許可・経審・元請実績の三点は承継可否を左右する主要論点であり、これらを整備し説明できるかが実務上の勝負どころとなります。

一人親方の建設業許可に関するよくある質問

前節の承継・経審論点を受け、日常的に寄せられる疑問に実務的に答える形で判断の方向性を示すのが有益です。

- 許可の必要性は工事の実態(請負の有無、金額、継続性)で決まる点を基準にする

- 軽微工事の判断、契約名義、支給材料の取扱いは早めに書面で整理する

- 承継や法人化を検討するなら、許可・経審・実績の三点を揃える準備を優先する

500万円未満なら今後もずっと許可なしで問題ないですか

請負単位での税込500万円未満(建築一式は1,500万円未満や木造150m²未満)は軽微工事に該当し得ますが、将来も常に許可不要とは限りません。出典:国土交通省「建設業の許可とは」

判断基準は(1)請負契約の単位、(2)支給材料の扱い、(3)同種工事の継続性です。具体例として、見積上は工賃400万円で施主が材料200万円を支給している場合、支給材料は市場価格+運送費で加算され、合算で軽微の範囲を超えることが多いため許可が必要になります。落とし穴は「分割契約で逃れる」運用で、実態が一連の工事と認められれば合算されます。回避策として見積・契約書に税込総額と支給材料の市場価格を明記し、追加工事が生じたら都度税込合算を行う運用を組み込んでください。

常に下請なら建設業許可は不要ですか

単に現場に入って作業をする「労務提供」に近い形態であれば請負とは認められない場合がありますが、契約名義や現場での責任範囲によっては請負と判断されます。契約書や注文書の文言だけでなく、実際の指揮命令系統や検収責任などの現場実態が重視されます。

よくある失敗例は「元請からの説明を鵜呑みにして無許可で作業を続けた」ことで、後で請負と判断されると無許可営業のリスクが生じます。回避策として、元請側との関係が請負に当たるか不明な場合は、契約書に作業種別・責任範囲・検収条件を明記し、必要なら所管庁に事前相談を行って判断を仰ぐことが実務的に安全です。

一人親方から法人化すると許可は自動で引き継がれますか

原則として個人事業と法人は別主体のため、許可が自動的に引き継がれるわけではありません。事業を法人に移す場合、事業譲渡や許可の承継(認可手続)等の対応が必要になるケースがあります。出典:国土交通省(建設業許可及び地位の承継に関する資料)

判断基準は譲渡の形態(個人→法人の単純移行、事業譲渡、株式譲渡等)と、承継後に経営業務管理責任者や専任技術者が確実に配置されるかです。落とし穴は「許可証だけが残るが要件が維持できない」点で、回避策としては法人設立前に許可要件を満たす人員配置・社会保険の整備・財務の裏付けを準備し、所管庁と事前相談のうえ届出や認可の手順を踏むことです。

将来売却や事業承継を考えるならいつから整備すべきですか

承継や売却を見据えるなら、許可・経審・工事実績・社会保険・税務書類といった基本事項は早めに(理想は2〜3年前から)整備しておくのが実務上望ましいです。買い手や金融機関は過去の実績や法令遵守状況を重視するため、直前の整備では信頼回復が難しい場合があります。

具体的な行動指針としては、①過去数年分の決算書・確定申告の整備、②工事実績(契約書・完了報告・検収書)の整理、③社会保険加入状況の確認、④経審の現況把握を早期に行うことです。落とし穴は「急いで書類を作ったが説明可能な証拠がない」ことなので、証跡(契約書等)の保存を徹底してください。

行政窓口と専門家相談はどう使い分ければよいですか

制度の原則確認や所管庁の運用確認は行政窓口が適切です。法解釈や申請書類の作成、承継スキーム設計、税務・労務の取扱いは専門家(行政書士、税理士、社労士)に相談するのが効率的です。出典:国土交通省「建設業の許可とは」

実務的には、まず自社で「契約・見積・請求・支給材料の整理」を行い、疑義が残る点だけを所管庁へ照会し、併せて専門家へ資料を持ち込んで具体的な手続きや承継スキームの助言を受けると時間とコストの無駄が少なくなります。ハイライトとしては、最初に所管庁へ確認した内容は書面で残すことで後の説明責任を果たしやすくなる点が重要です。

これらのFAQで現状が整理できれば、許可取得・経審準備・承継スキームのいずれに進むべきか、実務的な優先順位が見えてきます。

Q&A

- 一人親方は建設業許可がそもそも不要ですか?

-

判断の出発点は「一人かどうか」ではなく、請負として工事の完成を営業しているかどうかです。軽微な工事のみを請け負う場合を除き、許可が必要になります。

「軽微な工事のみを営む」かどうかは契約実態で判断されますので、元請・下請にかかわらず契約名義や責任範囲を確認してください。出典:国土交通省「建設業の許可とは」

- 500万円ルール(軽微な建設工事)は具体的にどう判断しますか?

-

一般的には、建築一式は税込1,500万円未満または延べ床150㎡未満の木造住宅、その他の工事は税込500万円未満であれば軽微とされ得ますが、単純な金額だけで判断しないことが重要です。

請負金額は消費税込みで判定され、同一工事を分割している実態がある場合は合算されるため、見積・契約・追加工事を通算して確認してください。出典:国土交通省(建設業の許可案内)

- 施主支給の材料は請負金額に含めるのですか?

-

原則として、発注者が材料を支給する場合でもその市場価格と運送費を請負金額に加算して判断します。

実務上は支給材料の市場価格の証拠(見積・カタログ等)を残し、契約書に支給材料の扱いを明記しておくことで後の論点を回避しやすくなります。法令上の規定に基づく取扱いですので、疑義があれば所管庁に確認してください。出典:建設業法施行令(関連規定)

- 無許可で500万円以上の工事を請け負うとどうなりますか?罰則はありますか?

-

無許可で許可要件の工事を行うと、行政処分(指導・営業停止・許可取消)や刑事罰(懲役や罰金)のおそれがあります。

具体的には無許可営業は建設業法の処罰対象であり、重い場合には懲役や罰金が科され得ます。発覚すると将来の許可取得や承継にも不利になるため、早めに所管庁や専門家に相談してください。出典:e-Gov(建設業法)

- 承継(事業譲渡・法人化・売却)すると経審や公共入札への影響はどうなりますか?

-

経営事項審査(経審)の点数や公共入札参加可否は、承継の方法とタイミングで変わる可能性があるため、承継計画に経審対策を組み込むべきです。

経審は公共工事の直接受注に影響する客観的な評価制度で、実績や決算の名義変更、評価基準日の扱いにより点数が変動します。承継前に経審の現状を把握し、必要書類を整備しておくことが重要です。出典:国土交通省(経営事項審査)

- 事業譲渡と株式譲渡では建設業許可の扱いが違うと聞きますが?

-

株式譲渡は会社の地位をそのまま移すため許可自体は継続する場合が多く、事業譲渡では許可の承継(認可)手続きが必要になる場合があります。

ただし実務上は代表者・経管・技術者の変更が生じれば届出や補正を求められることがあり、承継スキームは所管庁と事前に調整するのが安全です。出典:国土交通省(建設業許可及び地位の承継に関する資料)

- 許可取得にどのくらい期間と費用がかかりますか?必要書類は?

-

書類が揃っている場合は数週間〜数か月、書類準備が必要なら1〜3か月程度を見込むのが現実的で、費用は法定手数料と専門家報酬が主な負担です。

典型的な必要書類は過去数年分の確定申告書、工事経歴、資格証明、身分証明、社会保険関係書類などで、都道府県や大臣許可かで細目が異なります。急ぐ場合は所管庁への事前確認や専門家委託を検討してください。出典:国土交通省近畿地方整備局(申請手続案内)

- 無許可や過去の行政処分があるとM&Aや売却で不利になりますか?

-

一般に過去の無許可営業や行政処分は買い手評価・金融評価を下げる要因になり得ます。

買い手は許可状況・経審・法令遵守履歴を重視するため、承継前に不備の是正や説明資料の整備を行い、開示・改善計画を示せるようにしておくことが交渉上の回避策になります。

- 個人→法人化や承継で社会保険・労災・税務面はどう変わりますか?

-

法人化や承継は社会保険や労災の加入義務、税制上の扱い(消費税・法人税・所得税の差)に影響しますので、事前に労務・税務の整理が必要です。

承継時には被雇用者の雇用契約や社会保険の引継ぎ、税務上の精算(個人事業の廃業・譲渡対価の扱い等)が発生するため、税理士や社労士と早めに相談して負担の見通しを立ててください。

次に読みたい関連記事

個人事業主向け:許可の要否と承継対策の実務ガイド

一人親方が個人事業のまま続けるか、許可取得や承継を検討する際に必要なチェックポイントがまとまっています。自社の受注構成や承継案を比較する際に読んでおくと判断が速くなります。

公共工事と無許可の落とし穴:公共案件を狙う事業者向け

公共工事に関する許可・経審の要件や無許可で進めた場合のリスクを具体的に解説しています。公共案件の受注を検討している、もしくは既存の公共取引を維持したい事業者に適した記事です。

許可業種外の工事を受ける際の判断と承継リスク

許可区分にない作業や周辺業務の扱いについて、どこまで自社で受けられるかを整理しています。業務拡大や承継時に業種の境界で迷っている経営者に役立つ実務的な視点が得られます。

許可番号の見方と承継時の確認ポイント

許可番号から読み取れる情報や、承継・売買のときにチェックすべき許可関連のポイントを解説しています。買い手・譲受側の視点で資格情報を確認したい場合に参考になります。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。