公共工事で建設業許可なしは可能か?要件と承継対応

公共工事だからといって無許可で請け負えるわけではありません。許可の要否は工事の規模・業種で判断され、公共案件では経営事項審査(経審)や入札資格、施工体制といった追加要件があるため、無許可での参入は現実的に困難かつリスクを伴います。

- 建設業許可の基本ルール(工事金額や建築一式の特例)と、「軽微な工事」が許可不要となる原則を押さえます。

- 公共工事特有の実務要件(経審・入札参加資格、施工体制台帳、専任技術者配置)と、許可だけでは済まない点を解説します。

- 無許可で進めた場合の実務リスク(行政処分・入札失格・契約解除)と、承継・M&Aで発覚した際の影響を整理します。

- M&A・事業承継の実務観点から、許可・経審・元請実績・技術者名簿を含むデューデリジェンスの確認項目と、承継後の手続き検討を提示します。

- 実務対応策として、許可取得の準備目安(期間や費用は事案により数週間〜数か月・概算費用の幅がある点)と、許可が間に合わない場合の共同企業体・提携などの代替手段を紹介します。

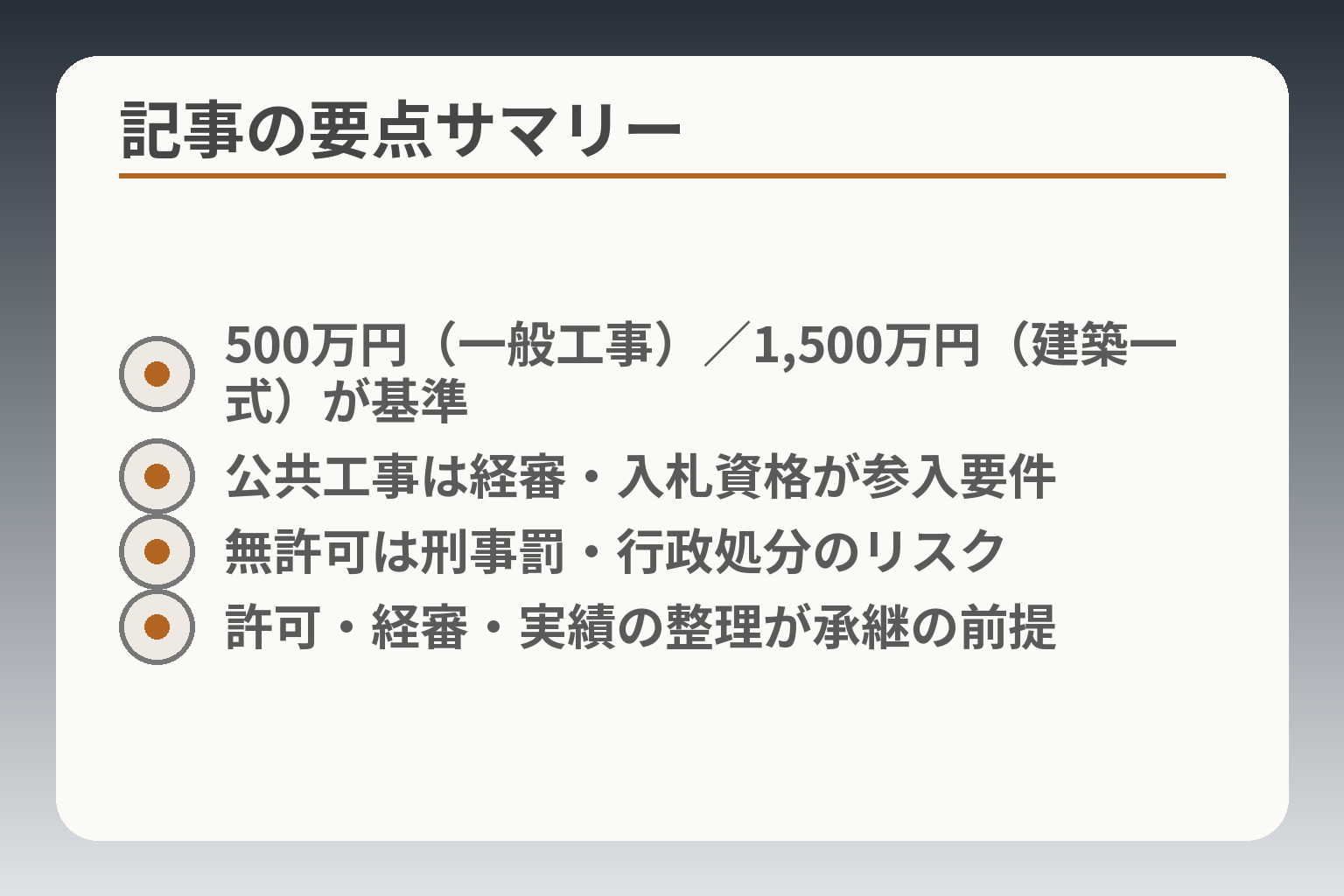

- 500万円(一般工事)/1,500万円(建築一式)が基準

- 公共工事は経審・入札資格が参入要件

- 無許可は刑事罰・行政処分のリスク

- 許可・経審・実績の整理が承継の前提

公共工事で建設業許可なしは認められるのか

前節の指摘を受けて判断の方向性を示すと、公共工事への無許可参入は法制度と入札実務の両面で例外的にしか成立せず、意思決定としては「許可や経審など必要な制度整備を前提に進めること」が合理的な方向性になりやすいです。

- 工事の規模・種類により許可要否が決まる点をまず確認すること

- 公共工事では許可に加え経審・入札資格・施工体制が実務上の参入条件になること

- 無許可での受注は法的リスクだけでなく、入札参加や承継時の企業評価に影響するため想定される対処を事前に整えること

建設業許可の要否は公共工事か民間工事かでなく金額と業種で決まる

建設業の許可要否は、発注が公共か民間かに依存せず、請負う工事の「1件あたりの金額」と「工事の種類(業種)」で判定されます。具体的には、その他の工事は税込で500万円以上、建築一式工事では税込で1,500万円以上(あるいは木造住宅の床面積等一定条件)になると許可が必要とされるので、自社が受注しようとする案件の請負金額に消費税相当額や発注者支給の材料の市場価格を含めて厳密に見積もることが第一歩です。税込で500万円以上(建築一式は1,500万円以上)という数値は判定上の基準であり、この数値を中心に契約書や見積書を確認してください。出典:国土交通省(建設業のQ&A)

落とし穴として、発注者支給材や運搬費を除外して見積るケース、あるいは消費税を抜いた金額で判断する誤りがあります。回避策は、見積時点で税込金額・支給材の市場価格を計上した「判定用見積表」を作成し、社内で許可要否のチェックをルール化することです。

500万円ルールと建築一式工事の1,500万円基準を確認する

法制度上の基準は明確である一方、実務では「どの契約を一件と見るか」「複数契約をつなげたときの通算扱い」などが問題になります。特に公共工事では設計変更や追加工事が頻繁に発生するため、当初契約の金額だけで判断すると後で基準を超えることがある点に注意が必要です。追加工事や材料支給の扱いが許可要否の判定を左右する実務上のチェック項目として扱われます。

実務的な対応策は、契約段階で「追加工事の発生可能性」「支給材の評価方法」「消費税扱い」を明文化し、着工前に当該条項にもとづく再判定フローを定めることです。法令の解釈や紛争の避け方は個別案件で変わるため、疑義がある場合は許可行政庁や専門家に照会するのが安全です。出典:国土交通省(建設産業・建設業の許可とは)

軽微な工事なら許可不要だが公共工事では実務上ハードルが高い

「軽微な工事」に該当すれば許可不要となる余地はあるものの、公共工事の元請が求める入札参加資格や施工体制書類の基準は許可の有無以上に実務での参入可否を左右します。そうした要件は発注機関や年度ごとに細かく定められる傾向があり、許可がなくても下請として小口の軽微工事を請け負える場面は残るものの、公共案件全体で見れば参入は限定的になりがちです。

回避策としては、まず自社の可能な工事範囲を明確にし、公共案件向けには「発注者別の要件チェックリスト」を作成することが有効です。実務でよくある失敗は、許可不要と判断して受注後に施工体制や書類を整えられず契約解除や支払停止を招く点で、発注前に書類要件を満たせるかを現場レベルで確認する習慣が重要です。

元請・下請・個人事業主でも判断基準は変わらない

法人であるか個人であるか、元請か下請かといった事業形態の違いは法律上の許可判定の本質を変えません。どの立場であっても、許可要件は工事の金額・業種・内容で決まります。ただし、公共工事の下請けであれば元請の入札資格や施工体制により間接的に参入ハードルが高くなる点は留意が必要です。

判断基準としては、受注ポジションごとに「自社で満たすべき要件」と「元請や協力会社に依存してよい要件」を分け、依存部分は契約で明確化することが実務上の回避策になります。元請が求める書類や専任技術者の配置を満たせない場合は、受注ポジションを見直すという選択肢も現実的です。

公共工事でまず確認すべきは許可だけでなく経審と入札資格である

公共工事の元請受注を目指す場合、建設業許可の有無に加えて経営事項審査(経審)や各発注機関が定める入札参加資格が実務上の前提になります。経審は完成工事高や財務状況、技術者数などを点数化する仕組みで、入札時の評価・格付けに直接影響します。したがって、許可を得たうえで経審の準備(工事経歴書の整備や決算書類の整備)を同時並行で進めることが現実的です。出典:宮城県「経営事項審査の手引き」

注意点として、経審は毎年の審査と申請手続きが必要であり、承継や組織変更の際には点数や入札資格が変動する可能性があります。実務対策は、経審に影響する過去数年分の実績・決算・技術者情報を早めに整理し、承継や売買を検討する際にはデューデリジェンスでこれらを重点確認項目とすることです。

以上を踏まえると、許可の有無だけで判断するのは不十分で、制度上の基準と公共工事特有の実務要件を両輪で検討することが実務上の合理的な進め方となります。

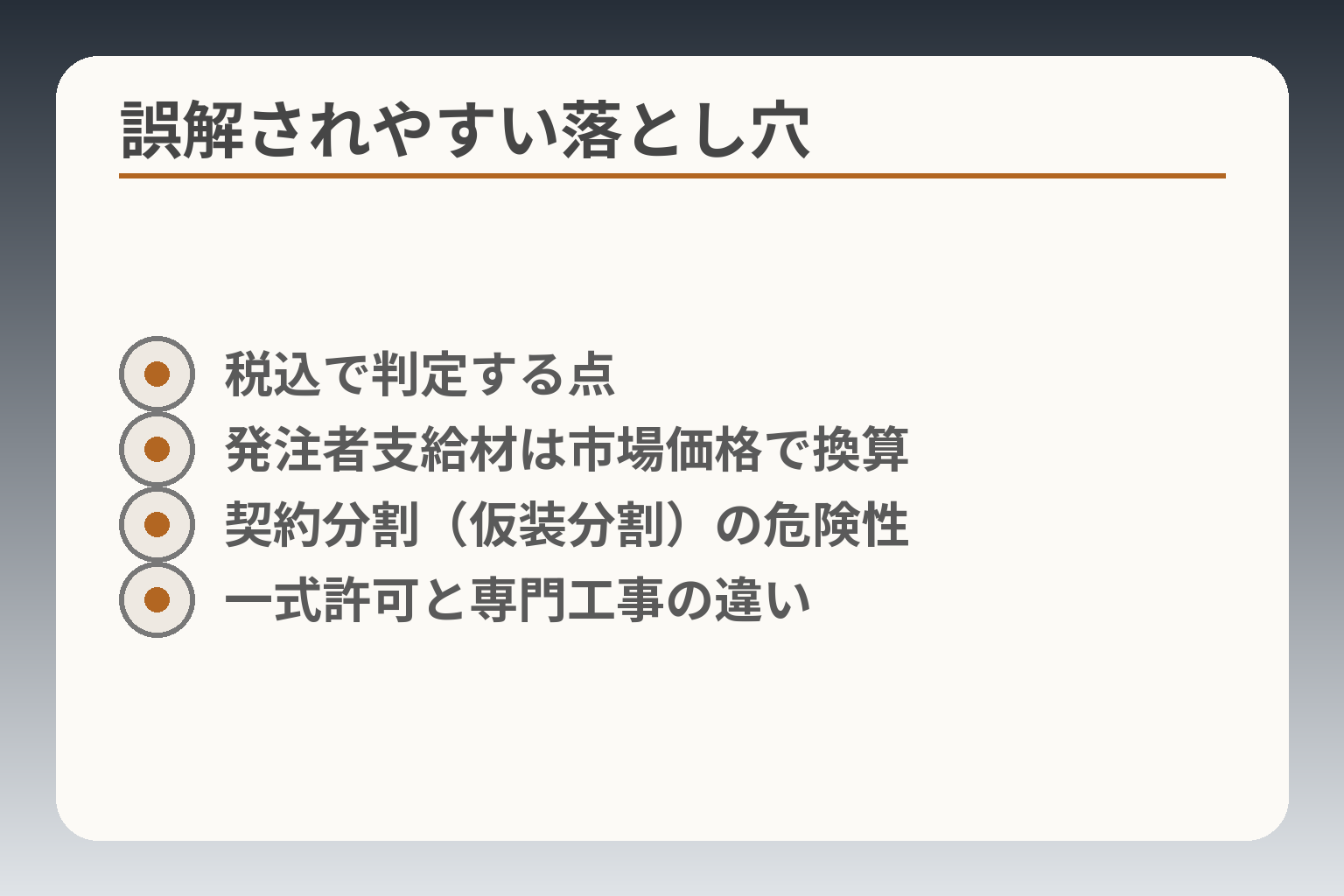

許可が不要と誤解されやすいケースと判断の落とし穴

- 税込で判定する点

- 発注者支給材は市場価格で換算

- 契約分割(仮装分割)の危険性

- 一式許可と専門工事の違い

前節の整理を受けると、判断の方向性としては単に「金額が小さいから許可不要」と判断せず、契約内容や発注者の要件、施工体制まで含めた実務的な検証を行うことが合理的です。

- 税込金額や発注者支給材の評価など、判定の根拠となる数値を必ず明示すること

- 契約分割や工期短縮で基準を回避しようとする試みは実務上のリスクを伴うため回避策を用意すること

- 公共工事では許可以外に入札要件や施工体制が実務参入を左右することを前提にすること

消費税を含めた請負金額で判断する

判定の起点となる請負金額は、税抜ではなく税込で評価されます。したがって、見積段階で税抜500万円未満と判断して受注しても、消費税を加えた結果で基準を超えると許可が必要になります。また、後から消費税の取り扱いをめぐり発注者と齟齬が生じると契約トラブルにつながりやすいため、見積書や見積内訳に税込金額を明記し、社内で「判定用」の算出ルールを統一しておくことが実務上の有効な対策です。税込での500万円(建築一式は1,500万円)という基準を最初に確定することが判定ミスを防ぐ基本策。出典:国土交通省(建設業のQ&A)

材料を施主支給にしても許可判定から外れるとは限らない

発注者が材料を支給するケースでは、その支給材の市場価格や運搬費を含めた額で請負金額が算定されるため、支給材が多額に上る場合は実質的に請負金額が増えて許可要件に該当することがあります。実務上の落とし穴は「支給材だから金額に入れない」という誤認で、発注側の提示内容に根拠が乏しいまま受注すると後で行政の判断や発注者との争いに発展する可能性がある点です。回避策として、支給材の市場価格を第三者見積りで裏付け、契約書に評価方法を明記しておくことが有効です(実例:支給材の市場価格を見積書附属資料に添付するなど)。

工期や契約を分けて500万円未満にしても回避できない

複数契約に分割して個々の契約金額を下げる手法は見かけ上は基準を下回るように見えますが、実質的に一連の工事であると判断される場合は通算され、違法な仮装分割と見なされるリスクがあります。実務での典型的な失敗は、追加工事や変更契約を受けた後に総額が基準を超え、行政から是正を求められるケースです。回避策としては、工事の目的・工期・作業範囲を明確に区分し、契約書段階で「独立性」を示す証拠(設計書、仕様の相違、別発注プロセスの履歴)を整えることですが、形式的な区分だけで正当化するのは危険であり、疑義があれば許可申請を選択する方が安全です。出典:マネーフォワード クラウド(無許可発注のリスク解説)

建築一式の許可があれば全ての専門工事ができるわけではない

建築一式工事の許可は総合的な工事の管理・統括を行う許可ですが、部分的に専門性の高い工事を下請けで受ける場合には当該専門工事に対応する許可が別途求められることがあります。落とし穴は「一式許可を持っているので全て請けられる」と誤認し、専門性のある工程で要件を満たしていない技術者で施工してしまう点です。実務的な判断基準は、工事の主たる作業がどの業種に該当するかを工事仕様書で確定し、必要な業種許可および現場配置技術者の要件をチェックリスト化することです。回避策としては、契約前に工事範囲を分解して「主たる工事」と「付帯工事」を明示し、必要に応じて外部の専門業者との協業を設計段階で組み込むことが有効です。出典:アラインパートナーズ(建築一式の解説)

公共工事の下請なら無許可でも問題ないとは言い切れない

表面的には下請で少額の軽微工事を受ける場合、許可不要になることがありますが、公共発注機関は施工体制台帳や労務・安全の整備状況、社会保険加入状況などを入札参加や契約履行の判断材料にするため、実務上は参入ハードルが存在します。典型的な失敗例は、元請が下請の許可や施工体制を確認せず契約して後で発注者から監査を受け、元請・下請双方が不利な処分を受けるケースです。回避策としては、下請契約締結前に「許可・保険・技術者名簿・施工体制」の簡易チェックシートを運用し、元請・下請の責任分界点を契約書に明確にすることです。公共案件では書類と実務整備の両面が参入可否を決める実地の基準である点を前提に行動してください。出典:VSG行政書士法人(無許可営業のリスク)

上記の落とし穴を踏まえ、契約前の書類確認と社内ルール化、疑義があれば許可申請や外部専門家への照会を優先する姿勢が実務上の損失回避につながります。

公共工事で無許可のまま進めた場合のリスク

制度面と実務面を合わせると、無許可で公共工事に関与することは法的リスクにとどまらず、契約・入札・企業価値に波及する損失リスクを伴うため、許可や関連手続を前提とした対策を優先する方向が望ましいです。

- 無許可受注は刑事罰・行政処分の対象になり得る点を前提にすること

- 入札参加資格や指名停止など公共側の制裁は事業継続に直結すること

- M&Aや承継の場面では無許可の事実が評価減の要因になりやすいこと

無許可受注は行政処分や罰則の対象になり得る

法律の観点では、一定規模の工事を無許可で請け負うことは建設業法違反となり、刑事罰や行政処分の対象となる可能性があります。実務上は摘発や処分の有無だけが問題ではなく、処分が確定するまでの調査対応や業務停止、信頼回復にかかる時間と費用が経営に重くのしかかります。刑事罰や営業停止のリスクは、事実が明らかになった場合に即座に事業継続を圧迫する点が判断上の重要事項であり、疑義がある場合は速やかに工事を一時停止し、監督行政庁や専門家に相談することが安全です。出典:マネーフォワード クラウド

公共工事では入札参加や契約継続に影響するおそれがある

公共発注機関は不正・不適切な行為に対し指名停止や入札参加資格の停止などの措置を取る運用があり、該当するとその発注機関の案件に参加できなくなります。実務上の落とし穴は、指名停止が特定の地方整備局や発注機関単位で適用されても、受注機会の喪失や信用低下が他の発注機関にも波及する点です。回避策としては、入札参加要件や発注機関の「措置要領」を事前に確認し、監査対応や内部監査の仕組みを整備しておくことが有効です。出典:国土交通省(指名停止等の措置要領)

元請が無許可業者を使った場合も管理責任を問われやすい

元請の立場では、下請選定・施工管理に関する一定の確認義務があり、無許可の下請を使ったことで元請自身も行政の監督対象となることがあります。実務での典型的な失敗は、下請けの許可確認を現場任せにしていたために監査で欠陥が露呈し、元請側が契約解除や指示・是正命令を受けるケースです。回避策は、下請契約締結前に「許可・社会保険・技術者配置」をチェックする標準様式を用いること、及び下請監査の頻度を定めることです。元請は下請の状態を把握・記録しておく義務を実務的に負っていると考えるのが安全です。

経審や元請実績の評価に悪影響が及ぶ可能性がある

経営事項審査(経審)は完成工事高や元請実績、技術者数などを点数化して公共入札での評価に使われるため、無許可受注や不適正な工事履歴は将来的な評価低下につながります。判断基準としては、過去数年の「元請完成工事高」や「工事経歴書」の記載事項に乖離がないかを確認し、帳票や領収書、契約書類で裏付けできない実績は経審にとってマイナス要素になり得ることを認識してください。回避策は、経審向けの資料を事前に整理し、承継や売却の前に第三者による実績チェックを受けることです。出典:宮城県(経審手引き)

売却や事業承継の場面ではデューデリジェンスで発覚しやすい

M&Aや事業承継の際、買い手側は法令遵守・実績・書類の整備状況を重点的に確認する傾向があり、無許可受注や契約処理の不備は評価減要因になります。実務上の注意点は、過去の軽微案件だから問題ないと放置していると、デューデリジェンスで複数件が散見され、取引そのものが白紙になることがある点です。判断基準として、承継前に許可履歴、過去の監査・是正履歴、技術者名簿を整理し、疑義がある部分は是正または注記することで交渉上のリスクを低減できます。承継前の実務的な是正(書類整備、未整備案件の再精算)は最も費用対効果が高い対策。

以上を踏まえると、単なる許可の有無の確認に留まらず、契約・入札・承継それぞれの視点で先回りした整備と記録保全を行うことが、実務上の大きな損失を避ける現実的な方法になります。

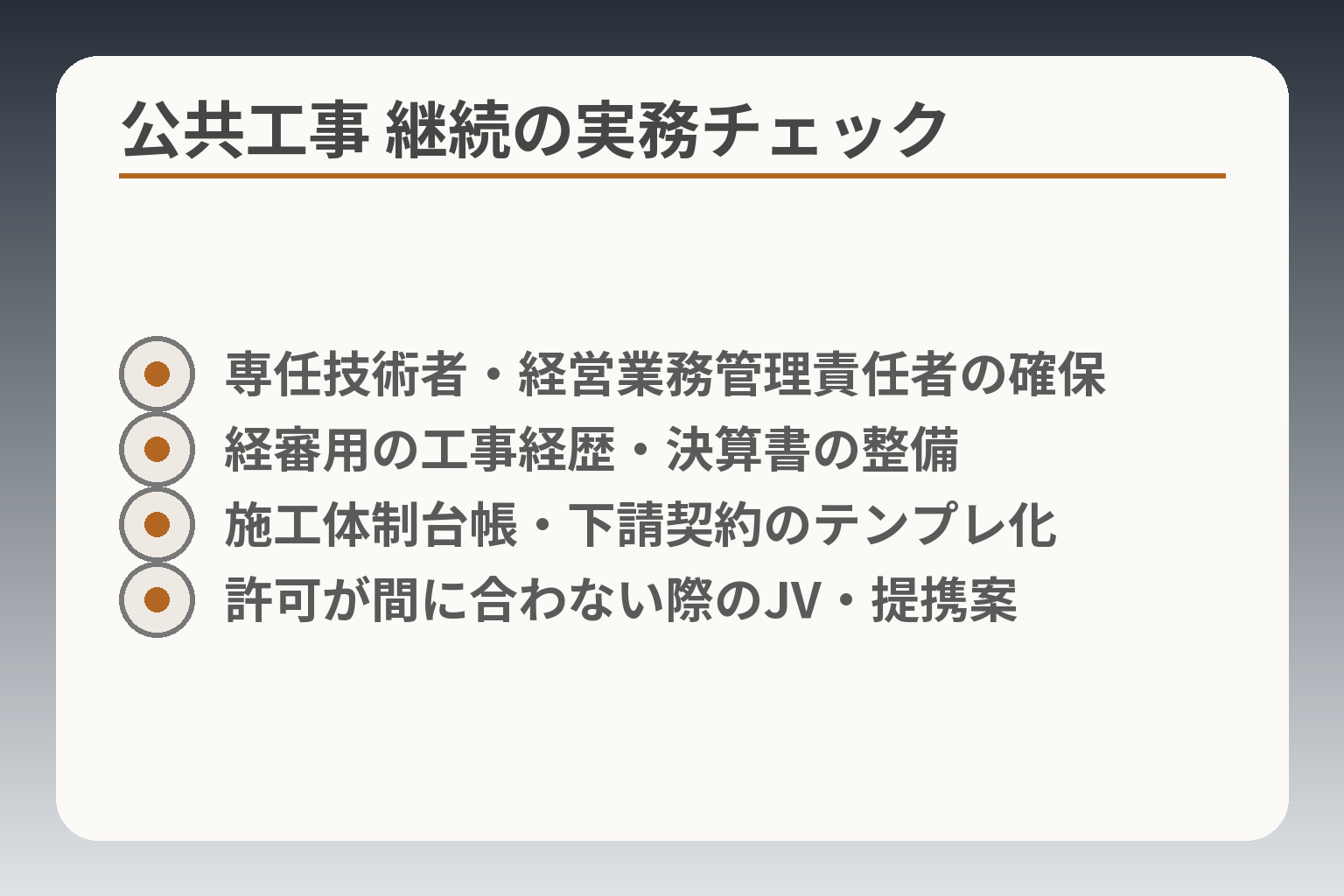

公共工事を続けるために必要な実務対応

- 専任技術者・経営業務管理責任者の確保

- 経審用の工事経歴・決算書の整備

- 施工体制台帳・下請契約のテンプレ化

- 許可が間に合わない際のJV・提携案

これまでの整理を踏まえると、公共工事に継続的に関与するには単に許可を取得するだけでなく、経審や施工体制、契約管理まで含めた一連の実務整備を優先的に進めることが実務的な判断の方向になります。

- 建設業許可取得と並行して経審・入札資格に必要な資料を整備すること

- 現場配置の技術者要件や施工体制台帳など、受注後の書類・体制を事前に設計すること

- 許可が間に合わない場合は提携やJV等の代替ルートを用意し、無理な受注を避けること

建設業許可の取得条件と準備の流れを押さえる

建設業許可の基本要件は業種ごとの専任技術者の配置、経営業務の管理責任者、そして財産的基礎(資本金や純資産)などが中心です。申請準備の現実的な流れとしては、(1)自社の請負実態と申請業種の整合性確認、(2)専任技術者の経歴証明や資格照合、(3)決算書類による財務基盤の確認、(4)申請書類の作成と行政庁への提出、という順序が一般的です。申請前に「誰が現場専任になるか」「過去の工事実績をどう裏付けるか」を明確にしておくことが許可取得の成否を分けます。該当する工事が500万円(建築一式は1,500万円)を超えるか否かは許可判定の出発点なので、見積段階で税込金額・支給材の評価を含めて判定表を作成してください。出典:国土交通省(建設業のQ&A)

公共工事の元請受注には経審と入札参加資格が必要になる

公共工事で元請として入札に参加するには、建設業許可に加えて経営事項審査(経審)の結果や各発注機関の入札参加資格が必要です。経審は完成工事高や技術者体制、財務状況等を点数化するため、過去数年分の工事経歴書や決算書を整備しておくことが必須になります。経審に提出する工事経歴は帳票と契約書で裏付けできる状態にしておくことが評価維持の実務基準であり、承継やM&Aを見据える場合は第三者チェックを早めに行うのが有効です。出典:宮城県(経営事項審査の手引き)

主任技術者・監理技術者・専任要件を確認する

公共工事では、工事規模や工種に応じて現場に配置すべき主任技術者・監理技術者の要件が厳格に定められており、許可保有の有無にかかわらず現場専任の確保が求められることがあります。落とし穴は、書類上は要件を満たしているように見えても、雇用関係や専任性が不十分であるために現地監査で不備を指摘される点です。回避策としては、技術者の雇用契約書・出勤記録・現場指示書などで専任性を実証できる体制を予め整え、複数現場を掛け持ちさせる場合でも法令上認められる兼務条件を満たしているかを確認することです。

施工体制台帳や下請契約書類の整備も公共工事では欠かせない

公共工事を受注すると、下請契約書や施工体制台帳の提出・保管が求められる場面が多く、これらは入札後・着工後の管理上の基礎資料になります。施工体制台帳は下請契約締結時に作成することが求められるため、契約締結フローと台帳作成の責任者をルール化しておくことが重要です。実務での失敗例は、台帳や下請契約の不備が監査で見つかり、是正命令や契約解除の対象となるケースです。回避策は、下請に対するチェックリスト運用(許可証の写し、社会保険加入証明、技術者名簿)と台帳テンプレートの標準化を行い、着工前チェックを必須手続きとすることです。出典:国土交通省(施工体制と配置技術者のガイド)

許可が間に合わない場合の現実的な対応策を考える

緊急で受注の機会があるが自社の許可が間に合わない場合、無許可で受注する選択は法的・実務的リスクが大きいため避けるべきです。代替策としては、許可を持つ事業者との業務提携や共同企業体(JV)への参加、あるいは部分的に業務委託する形式で対応する方法があります。判断基準は、(1)当該案件が長期的に自社の収益基盤にとって重要か、(2)許可取得に要する時間・コストが見合うか、(3)外部提携で受注の制約や責任分担が明確にできるか、の3点です。典型的な回避策は、提携契約で責任分界(安全管理、品質管理、支払条件)を明確化し、契約前に発注者の了承を得てリスクを可視化することです。公共発注は監査・処分のリスクが高いため、実務的には「受注しない決断」も合理的な選択肢になり得ます。

これらの実務対応を組織内でルール化し、書類のテンプレートとチェックリストを整備することが、法令遵守と公共工事継続の両立につながります。

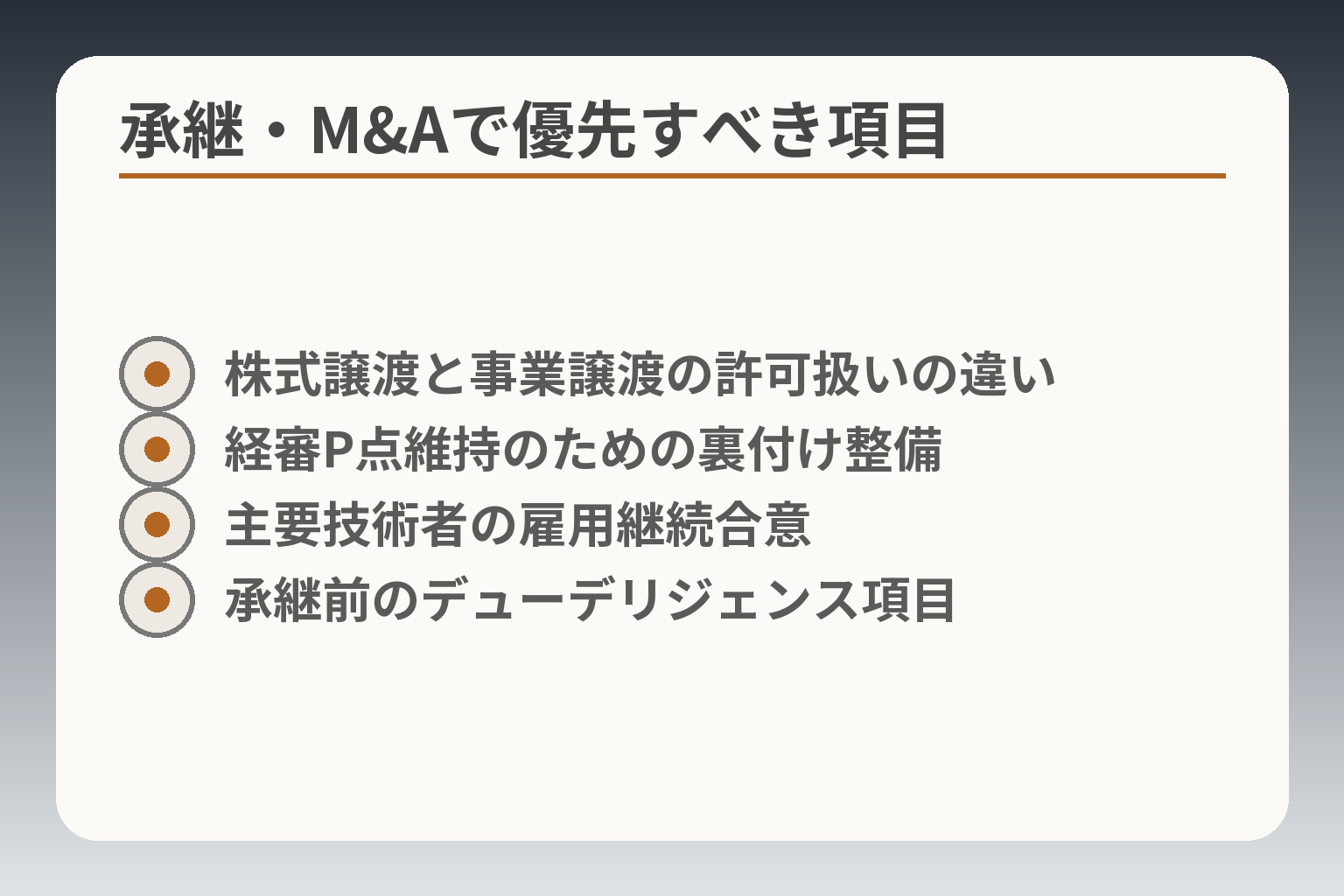

M&A・事業承継で許可・経審・実績はどう扱うか

- 株式譲渡と事業譲渡の許可扱いの違い

- 経審P点維持のための裏付け整備

- 主要技術者の雇用継続合意

- 承継前のデューデリジェンス項目

全体の流れを受け、判断の方向性としては「承継スキームごとに許可や経審の扱いが変わるため、売却・承継の設計段階で許可要件・経審影響・技術者体制を先回りして整備する」ことが現実的です。

- 株式譲渡は会社をそのまま引き継ぐため許可自体は継続するが代表変更等の届出が必要になること

- 事業譲渡や分割は原則として許可が自動承継されないため、承継認可や新規申請の手配が必須であること

- 経審や元請実績は点数・評価基準に基づくため、承継後の受注力維持には事前の実績裏付けと技術者確保が重要であること

株式譲渡と事業譲渡での許可・契約の扱い(判断基準)

株式譲渡は法人格を残したまま株主が変わるため、建設業許可の「主体」は変わらず許可の効力は基本的に継続します。ただし代表者や役員の変更、営業所移転などがあれば所定の変更届出が必要で、要件が欠けると許可取消のリスクがあります。一方、事業譲渡や会社分割で事業の一部を移す場合は、譲受側が許可要件を満たしていなければ原則として新規許可が必要になり得ます。2020年以降、事業譲渡等による承継を円滑にするための承継認可制度が整備されているものの、事前に認可を得る必要がありスケジュール調整が重要です(スキーム選定はM&Aの成否に直結します)。出典:行政書士法人Tree(建設業許可の承継解説)

経審(P点)の承継性と承継後の入札参加への影響

経営事項審査(経審)の評価は許可と連動するものの、経審点(P点)は企業の実績・決算・技術者数に基づく客観的スコアであり、承継に伴う組織変更や代表者変更によって自動的に維持されるとは限りません。経審の有効期間は審査基準日から一定期間(一般に1年7か月)あり、承継タイミングによっては有効期間内の引継ぎを目指せるケースもありますが、実務的には直近の決算書や工事経歴の裏付けが整っているかが審査に影響します。したがって、承継前に過去数年分の工事経歴書、契約書、領収書等で実績の裏取りを行い、必要に応じて経審申請や更新手続きを前倒しで行うことが有効です。出典:宮城県(経営事項審査の手引き)

元請実績・主要技術者の扱いと承継後の受注力維持(実務上の失敗と回避策)

元請実績や主要技術者は「見える資産」であり、承継後の受注力を左右します。よくある失敗は、実績は計上されているが契約書類や支払いの証憑が不十分で、買手のデューデリジェンスで信頼性が疑われることです。回避策は、主要実績について契約書、変更契約、完了報告、写真、検査受領書、支払記録などを体系化しておくこと、主要技術者については雇用契約書、資格証明、出勤記録を整理し、承継後も引き続き配置できる条件(雇用継続や引継ぎ合意)を契約で確保することです。主要技術者の流出は受注能力低下へ直結するため、承継交渉で人的引継ぎを明文化することが最優先の実務対応です。

承継スキーム選定の判断基準(売却か継続かの分岐)

スキーム選定では、(1)許可の自動継続性、(2)経審の維持可能性、(3)主要技術者の確保、(4)税務・債務関係の整理、の4点を基準に比較します。株式譲渡は許可維持が比較的容易で承継コストが低い一方、買手にとっては負債や過去のコンプライアンスリスクも引き継ぐ点がデメリットになります。事業譲渡は不要資産を切り離せるが許可承継の手続(事前認可など)や一時的な無許可リスクを伴うため、取得期間や発注者の同意を工程に組み込む必要があります。実務的には、許可が重要で公共比率が高い事業は「株式譲渡+承継前の是正」がコスト効率よく働くケースが多く、判断は財務・法務・技術の三面から行うべきです。

承継前のチェックリスト(経営者が取るべき具体的行動)

承継前に最低限確認すべき項目は次の通りです:許可証の種類と有効期限、許可業種の範囲、直近の決算書/決算変更届の整備、過去3年の工事経歴書と裏付け書類、主要技術者の雇用契約と資格証、過去の行政処分・是正履歴、下請契約と施工体制台帳の保管状況、社会保険加入状況。これらを早期に整理し、買手・承継先と共有できる状態にすることが交渉と手続きの円滑化に直結します。処理期間や申請の目安は自治体による差がありますが、許可申請の標準処理期間は知事許可で概ね30〜45日、大臣許可で90〜120日程度が目安となるため(書類準備に要する時間も含めて)スケジュールは余裕を見て組む必要があります。出典:行政書士法人Tree(許可承継と手続の解説)、関東地方整備局(許可申請・手引き)

これらの観点を踏まえた整備が進めば、承継後の入札参加や企業価値維持に必要な条件が揃いやすくなります。

判断に迷う経営者向けのチェックリストとQ&A

前節の整備事項を踏まえると、判断の方向性としては「迅速に事実を整理し、許可・経審・実務書類の不足を可視化してから承継スキームを最適化する」ことが現実的です。

- 許可要否や経審影響を数値で確認すること

- 承継前に実務書類(契約書・工事写真・支払証憑・技術者資料)を揃えること

- 許可が間に合わない場合の代替ルート(提携/JV/業務委託)を事前に確保すること

まず確認したい許可要否チェックリスト

短時間で現状判断するための最小項目は次の通りです:見積の税込金額(500万円/建築一式は1,500万円の基準を超えるか)、発注者支給材料の市場価格換算、工事の主たる業種分類、過去に同一案件での分割契約の有無。税込金額と支給材の評価は許可判定の最優先チェック項目です。出典:国土交通省(建設業のQ&A)

落とし穴は現場の慣習で「支給材は金額に入れない」「工事を分割すれば可」といった誤認がある点で、回避策は判定用フォーマットを作成して社内で統一運用することです。

公共工事を継続したい会社の承継前チェックリスト

公共工事主体の場合、許可関連に加え経審資料・入札参加資格・施工体制台帳の整備が不可欠です。具体的には直近3年の工事経歴書とそれを裏付ける契約書・検収書、経審に必要な決算書類、主要技術者の雇用契約書と資格証明、社会保険加入状況を揃えます。経審は書類で点数化されるため、工事経歴の裏付けを早めに確保することが承継後の入札継続性に直結します。出典:宮城県(経営事項審査の手引き)

実務上の対応策は、買手にも提出できる「承継用資料パッケージ」を作成し、不備が見つかった案件は承継前に再精算・訂正しておくことです。

売却を急ぐべき会社と急がなくてよい会社の見分け方

判断の分岐は、(1)主要技術者の継続見込み、(2)公共工事比率と経審依存度、(3)過去の法令違反・是正履歴、(4)財務・債務の状態、の4点で行うと実務的です。主要技術者が引き継がれない、または経審のP点が承継後に大幅に低下する見込みがある場合は早めに外部選択(売却・業務提携)を検討する判断基準になります。

落とし穴は「数字上は黒字だが公共依存が高く、人的リスクで収益が急落する」ケースで、回避策はシナリオ別のキャッシュフロー試算と割引を行い、承継案ごとの営業継続性を検証することです。

よくある質問:公共工事の下請だけなら許可なしでよいのか

軽微工事で下請として受ける場合でも、発注側(元請・公共機関)が求める施工体制・社会保険・安全管理要件を満たせないと実務的に参入できません。公共案件では施工体制台帳や下請契約書の確認が行われるため、書類・実務面での適合性を事前にチェックリスト化しておくことが有効です。出典:関東地方整備局(許可申請手引き)

具体的な回避策は、下請契約締結前に「許可証の写し」「社会保険加入証」「技術者名簿」「施工実績の裏付け」を求める標準書式を運用することです。

よくある質問:許可のない状態が過去にあった場合はどうするか

過去の無許可受注が判明した場合は、事実関係の整理(案件一覧・金額・期間)、影響範囲(発注者・支払状況)、是正措置(未払いの精算や再申告)を速やかに行い、必要があれば監督行政庁へ相談するのが実務的対応です。承継前であれば是正を実施した記録を作成し、買手や関係者に説明可能にしておくことが交渉上有利になります。

これらのチェックを済ませれば、承継方式の比較やM&A交渉に必要な判断材料が揃い、より実行可能な選択肢に絞り込みやすくなります。

関連記事(状況別に次に読むべき記事)

許可が不要か迷ったときに読む「許可がいらない場合の基準と実務注意」

公共工事で「許可が不要かもしれない」と思った際に、法的基準と実務上の落とし穴を整理できます。軽微工事や支給材の扱い等、許可判定の細部を確認したい方に向きます。

個人事業主向け:5年未満でも許可を目指すための実務ルート

個人事業主で承継や法人化を検討している場合に参考になる記事です。5年ルールの意味や、書類準備・スケジュール感を具体的に把握できます。

工種別の扱いと承継時の注意点を確認する(工種29分類の実務)

自社の工事がどの工種に該当するかで許可要件や承継手続きが変わります。工種の見極めや追加・変更の実務ポイントを押さえたい経営者・担当者向けです。

許可の有効期限・更新と承継リスクの整理(失効時の対処)

許可の更新タイミングや失効・復旧の影響は承継やM&Aで致命的になり得ます。更新スケジュールの逆算や、承継前に行うべき手続きを確認したい場合に適しています。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。