個人事業主の500万円工事と建設業許可の判断基準

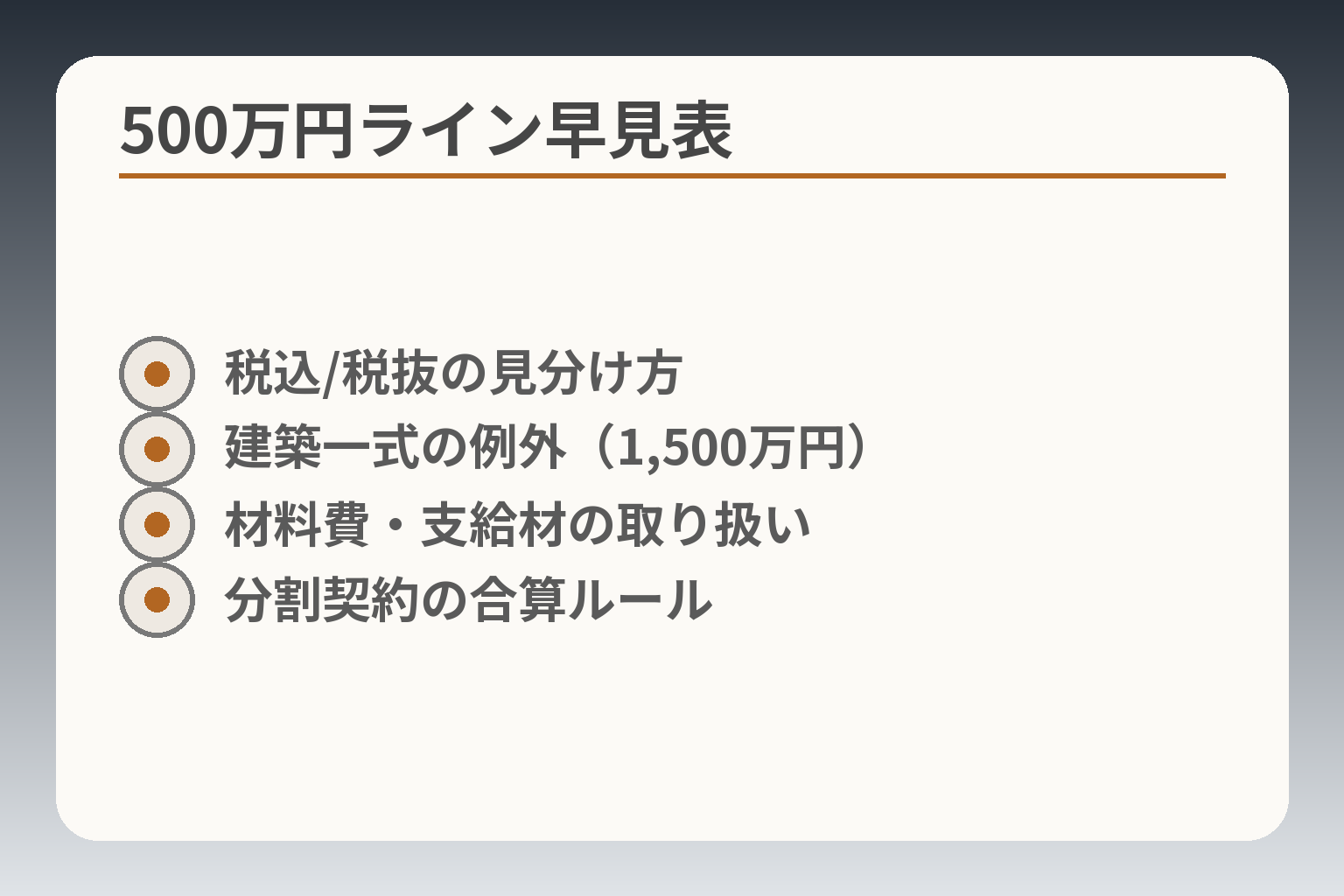

建設業許可の要否は原則として「一件の請負代金が消費税込みで500万円以上かどうか」で判断します(建築一式工事は例外あり)。

- 税込500万円の判定ルールと、材料費・運送料・支給材の扱いを含む具体的な計算例(税率変動も想定)を示します。

- 見積書・契約書で誤認しやすい文言と、分割契約の扱いを避ける実務上の注意点・文案例を解説します。

- 個人事業主が許可を申請する際の概算コストと所要期間の目安(都道府県差や前準備)を分かりやすく提示します。

- 許可の有無がM&A・事業承継、経審・元請実績に及ぼす影響を整理し、売却以外の承継選択肢(社内承継・親族承継・許可業者との連携など)を比較します。

- 税込/税抜の見分け方

- 建築一式の例外(1,500万円)

- 材料費・支給材の取り扱い

- 分割契約の合算ルール

個人事業主は500万円の工事を請けられるのか

前節の結論を受け、個人事業主が500万円前後の工事を受注する際は、許可取得を視野に入れる方向で判断するのが現実的な出発点となる。

契約ごとの税込総額、材料・運送料の取り扱い、契約の分割が合算されるかをまず確認することが重要で、これらを踏まえて受注可否や許可申請の優先度を決めるのが実務的です。

- 税込500万円を超える可能性がある工事は許可取得の検討を優先する。

- 見積・契約では材料費・運送料・支給材の扱いを明確にする。

- 形式的な契約分割は合算されるため、実態で判断される点に備える。

結論は『税込500万円以上で許可が必要』

原則として、建築一式工事を除く専門工事については、一件の請負代金が消費税込みで500万円以上となる工事を施工する場合に建設業許可が求められる方向で判断するのが現実的です。数値例として、消費税率10%の下では税抜で約454.5万円以上の契約が税込で500万円を超えることになります(税抜454.5万円×1.10=500万円)。

この「税込で判断する」ルールは法令上の根拠があり、軽微な建設工事の金額基準を定めた政令条文で明示されています。出典:法令文庫(建設業法施行令)

軽微な建設工事に当たる範囲

「軽微な建設工事」に該当すれば建設業許可は不要ですが、その範囲は工事の種類で異なります。建築一式工事では1件の請負代金が1,500万円未満、または延べ面積150平方メートル未満の木造住宅工事が該当し、それ以外の工事は1件500万円未満が目安です。実務上は工事の性質(企画・指導・調整が主であるか否か)で一式工事か専門工事かの判断が分かれるため、見積段階で「工事区分」を明確にしておくとトラブルを避けやすくなります。

材料費・運送費・発注者支給材の扱いと具体例

請負代金の額には、材料費や運送料、発注者が提供する材料についてはその市場価格(および運送賃)も含めて計算されます。したがって「手間賃だけで受ける」ケースでも、材料の価値が高ければ税込総額が500万円を超え、許可が必要になることがあります。たとえば材料費300万円+工賃250万円+運送料10万円=税込で約605万円となり、許可対象になります。

見積段階で支給材の市場価格と運送料を明示しておくことが、後日の許可要否判断や責任所在の明確化につながります。実務上の回避策としては、支給材の明細・価格を契約書に記載し、請負金額の計算根拠を双方で合意しておくことが有効です。

契約を分割したときの合算ルールと正当な分割の見極め

一件の工事を見かけ上で分割して請負金額を下回らせる形式は、実態が一つの工事であれば合算して判定されます(政令に規定)。ただし、工事の性格や工期の区切りに合理性があり「正当な理由」がある場合には例外となることもあります。実務上の典型的な失敗は、単に請求書を分けるだけで合算されてしまい、無許可営業となるケースです。

契約分割の正当性は『工事の実態』で判断されるため、分割の合理的根拠(独立した工期・明確な工種分離・別請負の実態)を文書で残すことが重要です。必要なら自治体の相談窓口や専門家に事前確認を取ると安全です。

個人事業主でも許可取得は可能だが維持負担を見込む

個人事業主でも建設業許可は取得できますが、経営業務管理責任者や専任技術者の配置、財産的基礎の確認など要件を満たす必要があります。許可を取得すれば受注機会や信用面でのメリットが期待できますが、更新や変更届、専任技術者の確保といった維持管理コストも発生します。無許可で500万円以上を請けた場合の罰則は重く、懲役や罰金、許可取得制限などの影響が出る可能性がある点は経営判断で無視できません。

以上を踏まえつつ、次の観点で契約書や見積の実務点検を行うと、受注可否や許可申請の優先順位が明確になります。

500万円の判定で間違えやすい実務ルール

- 見積書の税込総額確認

- 支給材の市場価格加算

- 運送料の計上方法

- 複数契約の合算判定

前節の法的基準を踏まえると、税込総額が500万円付近に達する工事については契約や見積の段階で慎重にチェックし、許可取得や契約内容の明確化を優先する方向で判断するのが実務的です。

- 税額の扱い(税抜か税込か)で判定結果が変わるため、見積・契約は税込表示で整備する。

- 材料費・運送料・支給材の評価を見積書に明示し、総額計算の根拠を残す。

- 契約分割は実態で判断されるため、分割の合理性を文書で担保する。

税抜ではなく税込で判定する

建設工事の請負代金の判定は消費税等を含む税込表示で行われるため、見積段階で税抜表示のみ行うと許可要否を誤認するおそれがある。たとえば税率10%の場合、税抜454.5万円の契約は税込でちょうど500万円になり、許可が必要となる点は数値的に確認しておきたい。見積書は税込金額を明記し、税率が変動する可能性がある場合は税率前提(例:10%)を併記しておくと誤解を防げる。

材料費・運送費・支給材も含めて考える

請負代金には材料費や運送料、発注者が提供する材料はその市場価格(+運送賃)が含まれるため、工賃だけで判断すると想定外に500万円を超える場合がある。具体例として、工賃300万円に現場で使用する高額資材300万円(発注者支給)と運送料10万円が加わると、税込では600万円超となり許可対象になる。したがって見積作成時に支給材の市場価格と運送料を明記し、その取り扱い(契約上の負担者、鑑定基準)を明確化することが実務上の基本的な回避策となる。

契約や請求を分けても実態が1件なら合算される

見積や請求を複数に分けて一件ごとに500万円未満に見せる手法は、実態が一つの工事であれば合算される点が法律で規定されているため通用しない。典型的な落とし穴は、工期を便宜的に「第1期/第2期」と区切っただけで合算判定されるケースや、工種ごとに請求を分けた結果、元の一件工事として扱われるケースである。

分割する場合は『独立した工期・別請負の実態・明確な工種分離』といった合理的根拠を契約書で示し、関係書類を保存することが最も現実的な回避策です。必要に応じて自治体窓口や行政書士に事前確認を取ると判断の手間とリスクを減らせます。

一式工事にすれば逃れられるわけではない

建築一式工事には別の金額基準(1,500万円未満等)が設けられているが、リフォーム等で一式工事の体裁をとればよいという発想は危険である。実態として総合的な企画・指導・調整が行われているかどうかが判断基準となるため、工事の性質が専門工事に近い場合は一式工事と認められない可能性がある。判定に不安がある場合は、工事の工程や施工責任の所在を明文化しておくと、区分の説明責任を果たしやすい。

見積書・注文書で確認したい文言と記載方法

誤解を防ぐための実務的なチェック項目は次の通りである。税込総額の明記、支給材の項目と市場価格(および運送料)の明示、工事の範囲(付帯工事の有無)の明確化、分割契約の合理的理由の記載(工期や工程分離の根拠)を盛り込むことが推奨される。契約書の文言例としては「本契約の請負代金は消費税を含む税込表示とする。支給材料の市場価格および運送費は別紙見積に基づく」といった表記が実務上有効である。

見積・契約書は双方の合意を証する重要書類なので、税込表示と支給材の評価根拠を必ず書面化することが後の争いを防ぐ最も手堅い方法です。

これらの実務ルールを契約段階で点検すれば、受注可否や許可申請の優先順位が明瞭になり、承継や事業判断に必要な次の材料に自然につながります。

500万円を超えそうなときの選択肢と判断基準

前節の契約点検を踏まえると、税込500万円に近い案件は事業方針と現場実態を照らして「受注を制限する」「建設業許可を取得する」「許可業者と協業する」のいずれかを優先順位付けして判断するのが実務的である。

- 短期的な頻度や金額の見込みが低ければ受注を500万円未満に絞る合理性が高い。

- 継続的に500万円超の案件が見込まれるなら許可取得を優先し、必要な人的・財務的準備を進める。

- 一時的・単発の大型案件は許可業者と組むことでリスクとコストを抑えられる。

受注を500万円未満に絞って継続するケース

年間の受注構成を見て、500万円を超える案件が稀である場合は、受注基準を明確にして継続する選択肢が合理的です。具体的には「税込総額が500万円未満であること」を見積書で明記させ、支給材の市場価格や運送料を別紙で提示する運用を徹底します。たとえば年に数件だけ500万円近くなるが売上全体に占める比率が小さい場合は、無理に許可取得の費用・手間を負うよりも案件の線引きを厳格化する方が負担は小さく済みます。

実務上の必須行動は、見積段階で税込表示と支給材の評価を明文化し、請求時にその根拠書類を保管することです。これにより誤認リスクと、後日の法的追及を避けやすくなります。欠点は、将来の事業拡大や元請からの要請に対応しにくくなる点で、元請から許可保有を求められる頻度が増すなら再検討が必要です。

建設業許可を取得して受注幅を広げるケース

500万円超の工事を継続的に受ける見込みがある、または元請から許可保有を条件にされるケースでは、許可取得が合理的です。判断基準としては「直近1〜3年で500万円超の受注が何件見込まれるか」「その工事が事業の成長戦略に資するか」「専任技術者や財産的基礎を満たす見込みがあるか」を点数化して比較します。許可取得には申請手数料や専門家報酬が必要で、知事許可の申請手数料は都道府県で相違がありますが実務上は数万円〜十数万円、行政書士報酬は概ね十万円台〜数十万円が相場とされます。出典:行政書士法人Tree(費用解説)

落とし穴は、許可を取得しても専任技術者の確保や更新・決算報告など運用負担が継続的に発生する点です。申請から取得までの期間は、書類準備の度合いや都道府県の処理状況にもよりますが、一般に数週間〜数ヶ月を見込むのが現実的です。出典:国土交通省 関東地方整備局(申請手引き)

許可業者と組んで対応するケース

一時的に大きな案件が発生する場合や、許可取得の初期コスト・維持負担を回避したい場合は、許可を持つ会社と協業・下請契約を組む選択が実務的です。この方法は即時に受注対応でき、許可維持コストを負わずに済みますが、契約形態と役割分担を曖昧にすると名義貸しや実態運営の点で問題になりやすい点に注意が必要です。

契約書上で元請・下請の役割(材料手配、品質管理、工期責任)を明確にし、下請代金と責任範囲を文書化することで、名義貸し的な運用にならないよう回避できます。元請の信用確保のためにも、契約書と工事写真・検収書等の記録を残す運用が重要です。

法人化まで視野に入れるべきケース

将来的に継続的な受注拡大や承継を見据える場合、個人事業のまま許可を運用するより法人化してから許可申請・承継設計を進める方が税務・信用・承継設計の面で有利になる傾向があります。判断基準は「今後5年で法人化した場合の収支シミュレーション」「後継者の有無」「金融機関からの融資や働き手確保の必要性」です。

法人化には設立コストと税務上の手続きが伴いますが、承継時に株式移転やM&Aの選択肢を取りやすくなり、事業価値を明確化しやすくなります。欠点としては事務負担と社会保険料負担の増加があるため、短期的コストと中長期利益を比較した上で判断する必要があります。

売却・親族承継・社内承継を考える分岐点

事業承継の視点では、許可有無が取引先評価や譲渡価格、経審の有無に影響します。売却を検討する場合は、許可を取得しているか、主要実績が誰の名義であるか(個人名義か事業体名義か)を整理することが交渉の前提になります。親族承継や社内承継では、専任技術者や経営業務管理責任者の後継配置が可能かが継続のカギです。

判断の分岐点は『許可維持の負担を誰が引き受けられるか』と『主要元請の継続受注見込み』の二点で整理することが実務的です。これらを可視化すれば、売却・承継・縮小継続のいずれが自社にとって無理がないかが見えてきます。

上記の観点で実際の見積・契約・社内体制を点検すれば、受注判断と承継設計の優先順位が明確になります。

個人事業主が建設業許可を取るときの要件・費用・期間

- 経営業務管理責任者の要件

- 専任技術者の配置基準

- 財産的基礎に必要な資料

- 申請費用と所要期間の目安

前節の受注判断に基づき、継続的に500万円超の工事を見込む場合は、許可取得に向けた準備を優先的に進める方向で検討するのが実務的です。

- 許可の主要要件(経営業務管理責任者、専任技術者、財産的基礎)を満たせるかをまず確認する。

- 申請にかかる実費・外部報酬を試算して採算性を検証する。

- 申請準備と審査期間を見込み、急ぎの案件対応とのスケジュール調整を行う。

個人事業主が確認すべき主な許可要件

建設業許可の申請では、少なくとも次の要件を満たす必要があります:①経営業務の管理責任者(一定の経営経験が必要)、②営業所ごとの専任技術者(資格保有または実務経験での立証)、③請負契約を履行するための財産的基礎(直前期の決算書等)、および欠格要件に該当しないこと。個人事業主の場合、経営業務管理責任者や専任技術者は本人または適法に配置できる従業員である必要があり、実務経験の証明書類や資格証明を準備することが求められます。出典:e-Gov法令検索(建設業法)

落とし穴としては「経験年数の見落とし」「専任技術者の兼務ルール違反」があります。回避策は、過去の請負契約書・実務経歴書を早めに整理し、専任配置の根拠を文書化しておくことです。社内に要件を満たす人材がいない場合は、外部から技術者を雇用するか、協業先の技術者を常勤で受け入れる体制の整備が必要になります。

申請費用の目安と行政書士費用の考え方

申請に伴う実費は区分によって異なりますが、都道府県知事許可の申請手数料は自治体ごとに設定されており、おおむね数万円〜十万円台が目安です。加えて、行政書士に申請代行を依頼する場合の報酬相場は、個人の新規申請でおおむね10万円〜20万円台が一般的とされています。自力申請は費用を抑えられますが、書類不備で差戻しや再提出が発生すると手間がかかる点は考慮が必要です。出典:行政書士法人Tree(費用解説)

実務的な判断基準としては、(A)将来の500万円超案件の想定頻度、(B)行政書士報酬や準備工数を含めたトータルコスト、(C)許可取得により得られる受注拡大効果、の三点を比較して決めます。費用回収に要する期間が短い場合は外部委託によりリスクを軽減して早期に取得する選択が合理的です。

取得までの期間と事前準備の流れ

申請準備には、実務経験・資格証明・決算書類・登記事項証明等の収集が必要で、これらの準備に数週間〜数ヶ月要する場合があります。申請後の行政側の審査にも時間を要し、書類不備があれば差戻しでさらに時間が伸びるため、申請から許可取得まで概ね短くても数週間、通常は数ヶ月を見込むのが実務上の常識です。出典:国土交通省 関東地方整備局(建設業許可申請手引き)

実務上の落とし穴は「準備不足で一度で許可が下りない」ことです。回避策は、事前にチェックリストを作成し、必要書類を行政書士等とともに予め点検すること、また都道府県の相談窓口で書面の事前確認を受けることで差戻しリスクを下げられます。急ぎの大型案件がある場合は、許可を前提とした受注可否判断を行う代わりに、許可業者と協業する選択を検討することが実務的です。

許可取得後に続く更新・変更届の管理

許可を取得すれば、取得して終わりではなく各種届出義務や有効期間中の管理が続きます。代表的なものに毎事業年度終了後の決算変更届の提出(通常、事業年度終了後4ヶ月以内)や、営業所・役員・専任技術者の変更届があります。こうした届出を怠ると更新時に不利益が生じ得るため、申請段階から届出の運用体制を整えておくことが重要です。出典:国土交通省(許可後の手続き)

現場でよくある失敗は、決算変更届の未提出が累積して更新要件を満たさなくなることです。回避策としては、年度ごとの提出期限を社内カレンダーに組み込み、税理士や行政書士と連携して定常的に処理する体制を作ることが有効です。

経審・入札参加まで考えるなら何が変わるか

公共工事を視野に入れる場合は、建設業許可に加えて経営事項審査(経審)の取得が必要になります。経審は経営状況分析や経営規模等評価を経て総合評定値(点数)を算出するもので、公共工事の入札参加資格に直結します。経審の準備には決算書類や過去の工事実績の整理が求められるため、許可取得後に追加で行う手間と費用を見込む必要があります。出典:国土交通省(経営事項審査について)

判断基準としては、「公共工事受注の必要性」「現在の実績で経審の得点が期待できるか」「経審取得に要する追加コスト」を比較します。公共入札への参入が事業戦略上重要であれば、許可取得と同時並行で経審準備を進める方が効率的です。

上記の要件・費用・期間を整理すると、許可取得は単なる手続きではなく「人的・財務・運用」の三つの負担を引き受ける判断であることが明確になり、受注方針や承継計画との整合性が次の重要な判断材料になります。

許可・実績・承継で押さえる建設業特有の論点

- 実績の名義と証憑一覧

- 事業譲渡と承継認可の違い

- 経審への影響チェック項目

- 法人化のメリット・注意点

許可・実績・承継の観点は、事業を継続するか譲渡・承継するかで優先順位が変わるため、許可の「継続性」と実績の「名義整理」を優先的に点検する方向で判断するのが実務的です。

- 建設業許可は原則として譲渡できないが、法定の承継手続(認可)で地位移転が可能になる場合がある。

- 過去の元請実績は「誰の名義か」「どの契約主体か」が評価に直結するため、名義整理と証憑の保存が重要である。

- 公共工事を視野に入れるなら、許可だけでなく経営事項審査(経審)の扱いと承継後の再評価を見越して準備する必要がある。

個人事業の許可はそのまま第三者に売れない

建設業許可はもともと許可を受けた事業者の地位に紐づく性質が強く、単純に許可証を売買して第三者へ移転することは原則認められていません。ただし、令和2年(2020年)改正の建設業法により、事業譲渡・合併・分割・相続などの場合に事前(または一定の場合は事後)の認可を得ることで、承継日に許可の地位を承継先へ移す仕組みが整備されました。したがって「許可は売れる/売れない」の二択ではなく、承継スキームの有無と要件充足の可否で実務的な対応が変わります。出典:国土交通省(建設業許可事務ガイドライン)

判断すべき具体的行動は、譲渡・法人化・相続のいずれに該当するかを確定し、対象スキームに必要な認可要件(届出時期・添付書類・財務・人員体制)を早めに確認することです。実務上の落とし穴は、譲渡側・譲受側の体制が整っていないまま日程を決めると、承継が認可されずに事業の空白が生じる点です。回避策としては、事前に都道府県の担当窓口や専門家とスケジュールと書類を擦り合わせることが有効です。

元請実績は契約主体と名義の整理が必要

実績(工事経歴)は取引先や受注者評価の重要な材料ですが、実務上は「工事の請負主体(契約書上の発注者・請負人)が誰であったか」が重視されます。個人事業で受注した実績を法人へ移す場合、単に「実績一覧」を移行できるとは限らず、契約書・検査済証・検収書などの証憑を整備して、どの事業体の実績かを明確に示せるようにしておく必要があります。

典型的な失敗は、「実績リストを作っただけ」で契約主体の証憑が不足し、譲受側が実績として利用できないケースです。回避策は、過去5年から10年程度の主要工事について契約書の写し、請求書、完了報告書、写真、検収受領書を整理し、実績移行に必要な説明資料をまとめておくことです。承継交渉や入札応募の場面では、これらが評価差となります。

経審や入札参加資格は承継後に再確認が必要

公共工事を念頭に置く場合、建設業許可に加えて経営事項審査(経審)の評価が重要になります。経審は経営状況分析と経営規模等評価を基に総合評定値を算出し、入札参加資格や評価順位に直結するため、承継手続きで許可が移転しても経審スコアがそのまま移るとは限りません。出典:国土交通省(経営事項審査について)

経審に関して経営者が取るべき具体的行動は、承継前に現在の経審スコアの構成(完成工事高、技術者評価、財務指標)を把握し、承継後にどの評価項目が影響を受けるかを試算することです。落とし穴は、経審の基礎となる決算書や工事高の名義が変わることで点数が下がる可能性を見落とすことです。実務的には、承継スケジュールに合わせて経審用の書類を整え、必要なら専門のコンサルタントに事前評価を依頼すると安全です。

法人化してから承継準備を進める利点と注意点

承継や将来の売却を視野に入れるなら、個人事業のままより法人化して許可や実績を整理しておく方が、譲渡や株式移転などの選択肢が広がる傾向があります。法人は許可が事業体に帰属するため、代表者交代後も許可を維持しやすいという実務上のメリットがあります。

ただし法人化には社会保険等の負担増や会計処理の複雑化が伴うため、税務上のシミュレーションと承継後の運転資金見積りを行うことが必須です。回避策としては、法人化のタイミングを承継計画と合わせ、設立前に許可承継・実績整理・技術者配置のロードマップを作ることです。

売却以外に向く承継手段の選び方(継続・社内承継・親族承継)

売却が唯一の選択肢ではなく、継続(事業縮小含む)、社内承継(従業員や役員への承継)、親族承継といった選択肢それぞれに許可・実績・経審の観点でメリット・デメリットがあります。たとえば社内承継では専任技術者や経営業務管理責任者を社内で確保できれば許可維持が容易ですが、人材不在なら外部招聘や配置転換が必要です。親族承継では相続税や事業承継税制の検討が必要になります。

実務的には、承継候補ごとに「許可維持負担」「実績の活用可否」「経審影響」「税務的負担」をマトリクス化して比較することが早く、関係者の合意形成に有効です。これにより現実的に無理のない承継ルートが浮かび上がります。

これらの論点を整理すると、許可・実績・経審は互いに影響し合うため、承継や売却の判断は単独の要素ではなく総合的な準備と優先順位の整理が鍵になります。

よくある誤解とリスクをQ&Aで整理

前節の承継・実績整理を踏まえると、許可の有無や契約の形式に関する誤解は経営リスクにつながるため、実務上は「契約の実態」と「書類で残す証拠」の両方を優先的に確認する方向で判断するのが合理的です。

- 500万円ちょうどや分割請求などの「見かけ」の数値で判断せず、税込総額と実態で判定する。

- 支給材や運送料は請負代金に含めて計算するため、見積段階で根拠を明示する。

- 許可・経審・実績は相互に影響するため、承継時はそれぞれの書類・名義を整理しておく。

500万円ちょうどなら許可は不要ですか

「500万円未満」が軽微工事の基準ですが、数字の読み方で判断が変わる点に注意が必要です。法令上は請負代金は消費税等を含めた額で判断されるため、税込ちょうど500万円は軽微工事の範囲に入らず、許可が必要となる可能性が高いです(端数の扱いで実務判断が分かれることは少ないため、税込で確定表示する運用が安全です)。

判断基準としては、見積書に必ず税込額を明記すること、請求書・契約書のいずれも税込表示で合意しておくことが実務上の第一歩です。落とし穴は税率変更や消費税の取り扱いミスで契約時に税込額が500万円を超えてしまうケースで、回避策としては見積段階で複数の税率シナリオを検討し、税込額が閾値を超える場合は許可取得または案件辞退の判断を明確にしておくことです。

請求書を分ければ500万円未満にできますか

契約や請求を複数に分けて500万円未満に見せる手法は、実態が一件の工事であれば合算して判断されるため原則として通用しません。政令にも「正当な理由のない分割は合算する」と明記されています。

実務的な回避策は、分割が本当に独立した請負であることを示す『工程区分・発注主体の明確化・別請負の実態』を契約書に明記し、当該根拠書類を保存することです。典型的な失敗は「書類上だけ分割した」が役所の調査で実態は一体と判断されるケースで、結果的に無許可営業とみなされるリスクがあります。分割の合理性に疑義がある場合は、事前に自治体や専門家に相談すると安全です。

材料を元請が支給すれば500万円を下回るのではないですか

発注者が材料を支給する場合でも、その市場価格や運送料相当額を請負代金に加算して判定するのが原則です(支給材の評価方法が政令で定められています)。

実務上の対処は、支給材について契約書に「支給材の市場価格の算出方法」「運送料の負担者」「評価タイミング」を明示しておくことです。よくある誤解は「支給だから金額に含めない」で、後日監査や第三者照会で合算されていたと判明し問題になる点です。見積書で支給材を明細化し、その価格根拠(見積書・カタログ価格等)を添付する運用が有効です。

500万円超を無許可で請けるとどんなリスクがありますか

無許可で許可が必要な工事を請け負うと、建設業法に基づく刑事罰や行政処分の対象になります。具体的には懲役や罰金といった刑事罰だけでなく、許可取得が一定期間制限される等の行政的不利益が生じるおそれがあります。

回避策は受注前のチェック(見積の税込合算、支給材の評価、分割の実態確認)を明確に社内ルールとして定めることと、疑義がある場合は自治体窓口や行政書士に事前照会することです。加えて、元請側も無許可業者を使うと共同で違反責任を問われる可能性があるため、下請選定の際の契約確認を厳格にする必要があります。

迷ったときはどこに確認すればよいですか

許可要否・分割判定・支給材の評価など個別の判断は都道府県の建設業許可窓口や国土交通省地方整備局、専門の行政書士に確認するのが安全です。公共工事や経審の扱いが絡む場合は、経営事項審査に関する国土交通省の案内や登録経営状況分析機関への相談も検討してください。

実務的には、まずは「契約書の税込総額・支給材の記載・分割の合理性」を社内で点検リスト化し、判断が難しい案件だけ専門家に照会する運用を定着させると、時間とリスクの両方を節約できます。

これらのQ&Aを踏まえ、契約前の書類整備と証憑保存に注意を払えば、受注判断と承継設計の次の論点へ自然に移れます。

次に読むべき関連記事

個人事業主が許可なしで続けられるかの判断と承継対策

現在「500万円未満中心で続けたい」あるいは「将来の承継をどうするか」で迷っている方に向け、許可不要の境界や許可なしのリスク、承継時のチェックポイントを実務的に整理した記事です。自社がどの選択肢に近いかを確認する際に役立ちます。

付帯工事や複合工事件で500万円をどう判断するか

一見軽微に見える工事でも付帯工事を含めると閾値を超えることがあります。発注形態や付帯工事の扱い、承継・M&A時に見落としやすいリスクを整理したい方に適した実務的な解説です。

追加工事・追加請負で500万円を超えない進め方

追加工事が発生したときに請負金額の計算や契約実務で失敗しないための具体的手順をまとめた記事です。見積作成や契約分割の実務ノウハウ、実績の整理方法を短期的に確認したい方に向いています。

個人事業主の実務経験証明書を確実に整える方法

許可申請や専任技術者の要件を満たすために必要な実務経験証明の作り方と落とし穴を解説した記事です。書類の整備や年数の数え方、審査で止まりやすい点を抑えたい個人事業主向けの実務ガイドです。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。