下請の建設業許可500万円ルールと承継時の注意点

下請であっても1件の請負金額が500万円(税込)以上の工事を受ける場合は建設業許可が必要であり、工事の意図的な分割や無許可業者への高額発注は違法リスクがあります。特に事業承継・M&Aでは許可だけでなく経審・元請実績・契約上の義務や過去の処分リスクまで事前点検することが重要です。

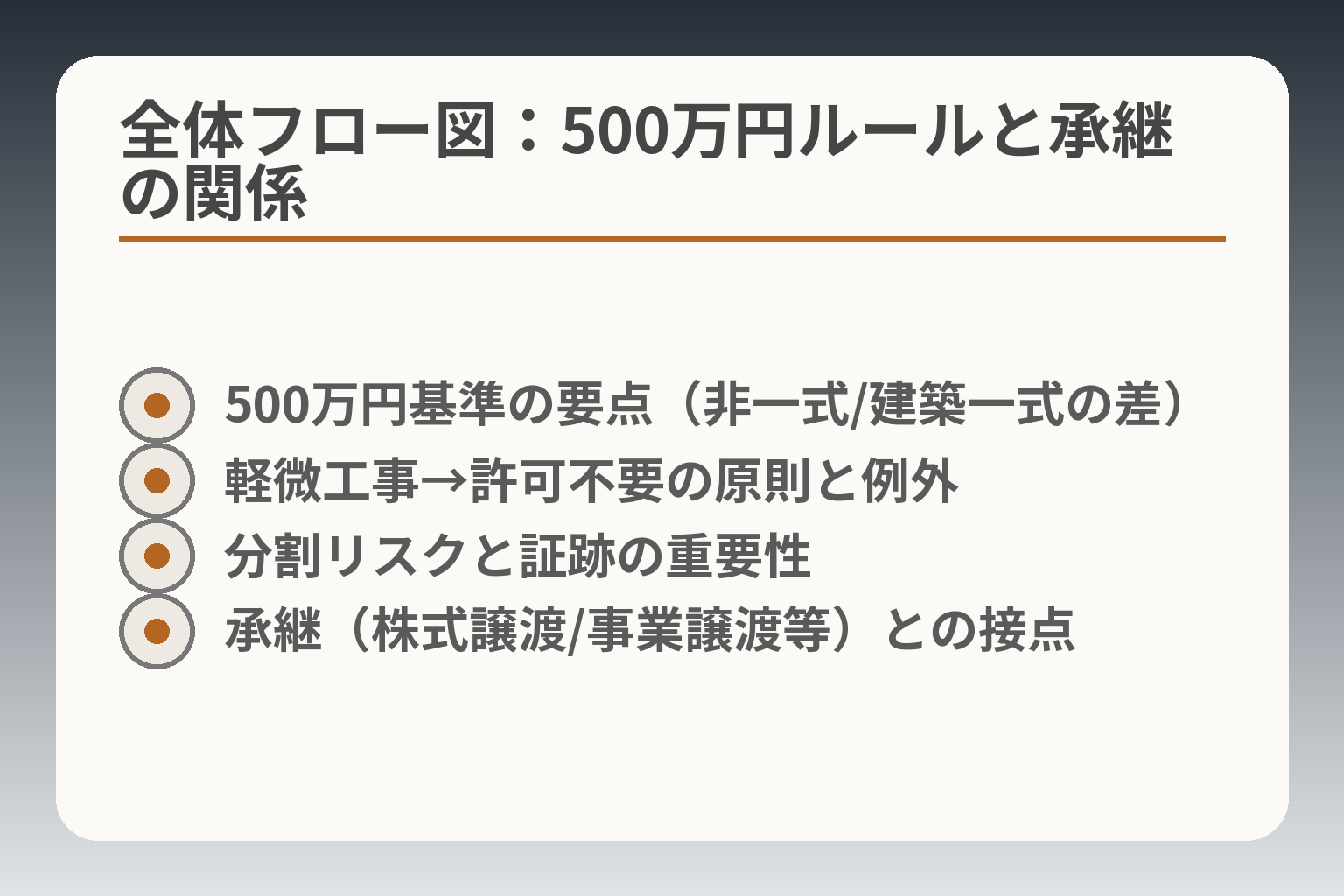

- 下請でも500万円ルールが適用される点と、建築一式工事の1,500万円/150㎡の例外、支給材や消費税込判定の扱い。

- 工事分割や請求分割が違法と判断される典型例と、監査で発覚しやすい契約書・施工体制の不整合を実務例で解説します。

- 承継・M&A別の扱い(株式譲渡・事業譲渡・会社分割)と令和2年の地位承継認可、経審・元請実績への影響をチェックリストで提示します。

- 受発注時の実務チェックリスト(許可確認、下請契約書に入れるべき条項、再委託ルール)と、許可取得に要する期間・費用・必要書類の目安。

- 売却以外の選択肢(継続・社内承継・親族承継)を含めた判断基準:専任技術者・経営業務体制・入札状況・簿外リスクの見方。

- 500万円基準の要点(非一式/建築一式の差)

- 軽微工事→許可不要の原則と例外

- 分割リスクと証跡の重要性

- 承継(株式譲渡/事業譲渡等)との接点

下請でも建設業許可が必要になる500万円ルールの基本

- 工事区分の判定(建築一式か否か)

- 税込総額の算定方法(支給材含む)

- 追加工事・支給材の扱いチェック欄

- 書面化すべき項目の一覧

前節で許可の全体像と承継時の重要論点に触れた流れを受け、ここでは下請側の実務判断に直結する500万円ルールの本質を整理します。

判断の方向性は、案件の実質に応じて「許可の必要性を早期に検証して対応方針を決める」ことを優先するべきだということです。

- 軽微工事の基準(金額・工事区分・税込扱い・支給材の含め方)をまず定義して判定基準を明確にすること。

- 分割請負や請求分割は形式でなく実質で判断されるため、設計・工程・発注主体の独立性を証跡化すること。

- 下請で受注する立場でも事前に契約書で権利義務を固め、元請側との責任分担を明確にしておくこと。

500万円の基準と建築一式工事の例外(判定の実務)

請負代金が500万円(税込)未満の工事は「軽微な建設工事」とされ、原則として建設業許可が不要ですが、これは工事区分に依存するため注意が必要です。建築一式工事については軽微の基準が異なり、請負代金1,500万円未満(消費税込)や延べ面積150㎡未満の木造住宅など別途定めがあります。出典:国土交通省

判断基準としては、まずその工事が「建築一式」か「専門工事」かを確定し、税込みでの金額を算定することが出発点です。見積り時点で消費税や注文者支給の材料費、運搬費が最終的な請負代金に含まれるかを明示し、契約書に反映させると実務上のトラブルを避けやすくなります。

数値でのチェック(工事区分と税込判定)を必ず書面で残すことが、後日の監査・問い合わせでの重要な防御になります。

注文者支給材・追加工事を含めた金額判定の落とし穴と対策

契約締結時に見えている工事金額が500万円未満でも、注文者が材料を支給した場合や、工程中の追加工事で合計が500万円を超えると許可の要否が問題になります。一般に、支給材の市場価格相当や運搬費等は請負金額の判定に含めて考える運用がされているため、受注側は当初見積もりに支給材の評価額を記載しておくべきです。出典:マネーフォワード(解説)

実務上の回避策としては、見積書・契約書に「支給材の評価方法」「追加工事発生時の再判定ルール」を明記し、増額が見込まれる場合は速やかに元請と協議して追加契約を交わすことが挙げられます。追加工事や支給材で総額が変動する可能性がある案件は、受注前に合意書を作ることが有効です。

工事の分割・請求分割が問題視される典型ケースと回避方法

工事を意図的に分割して一件当たり500万円未満に見せかける行為は、実質的に一体の工事であれば違法と判断され得ます。典型例としては、同一顧客・同一現場で工程を小分けにして別契約にするケースや、完成・引渡しを分けるだけで実体は同じ工事を複数回に分ける例です。監査では発注主体、工事内容の重複、工程上の連続性が重視されます。

回避策は、工事の範囲を独立した事業目的で区分できるかを客観的に示すことです。設計図面、工程表、発注者の指示文書、請負契約の独立性を証する書類を揃え、分割の理由が合理性を持つことを説明できる体裁にしておきます。分割の「実質的独立性」を証明する証跡がなければ分割はリスクが高いと認識してください。

下請・元請それぞれの責任範囲と契約条項での防止策

下請業者は受注前に許可要件を自己点検するとともに、契約書で業務範囲と追加工事、支給材の評価、再委託条件、瑕疵担保・保険の分担を明確にする必要があります。元請側も相手の許可有無や有効期限、担当技術者の配置状況を確認する義務があり、これを怠ると元請にも行政上の責任が及ぶ可能性があります。

実務的には、許可情報の確認は交付番号と有効期限の写しを契約締結時に受領・保管すること、再委託を行う場合は再下請の可否を明記し、万一の法令違反が発生した場合の責任配分を契約条項で定めることが有効です。許可証の写しと担当技術者の確認を契約成立前に必ず取得する運用を標準化してください。

実務での判定フロー(早見表を使ったチェック順序)

短時間で判断するための順序は次のとおりです:①工事区分(建築一式か否か)の確認、②税込での請負代金の算出、③支給材・運搬費・追加工事の見込みを含めた総額判定、④契約書上の独立性(発注主体・設計・工程)を確認、⑤許可が必要な場合の取得準備に進む、という流れです。現場ごとにこれをチェックリスト化しておくと実務負担を減らせます。

チェックリストの運用例としては、見積段階で「支給材評価」「追加工事発生時の再見積ルール」「許可要否判定」の欄を設け、営業担当と工事担当の双方でサインを入れる運用が有効です。これにより後日の監査で説明責任を果たしやすくなります。

以上の確認が済めば、受発注時の個別条項や承継局面での許可・経審の取り扱いへと実務的に移れます。

下請・元請それぞれが注意したい違反リスクとよくある誤解

前節の判定フローを受け、ここでは下請・元請が実務で陥りやすい誤解と具体的なリスク回避策を整理します。

方向性としては、疑わしい案件は「形式でなく実質」で判断し、契約書と証跡で説明可能な状態を事前に作ることを優先するのが合理的だと考えられます。

- 形式(請求書や分割契約)だけでかわそうとせず、工事の実態を証明する書類を整備する。

- 元請は下請の許可有無・技術者配置を契約前に確認し、下請は支給材や増額リスクを契約で明確にする。

- 公共工事や入札案件ではチェック基準が厳しいため、公共比率が高い会社は特に慎重に証跡を残す。

工事を分割して500万円未満に見せる方法は通用しない

同一現場・同一発注者・一連の工程を分割して契約・請求する手法は、実質的に一体の工事であれば違法と判断される可能性が高いです。監督機関は発注主体の一致、設計の連続性、工程の接続性などを重視して実質判断を行います。出典:BuildApp News

典型的な誤りは、請求を分割すれば法的に安全と考えることです。回避策は、どうしても分割が必要な場合に「各契約が独立した設計・工程・発注主体を持つこと」を書面で示せるよう準備することです。例えば別々の設計図、別工程の明確化、独立した発注指示書などを残すことで「実質独立性」を説明しやすくなります。工事分割の正当性は書類で裏付けられるかが分岐点です。

元請が無許可業者へ高額発注すると元請側も責任を負い得る

発注者側(元請)は下請に無許可業者を使っていると知りながら、500万円以上の工事を発注した場合、無許可営業の助長や監督処分の対象となるリスクがあります。実務上は元請にも一定の確認義務があると考えるのが妥当です。出典:VSG行政書士法人(解説)

回避策として、元請は契約前に下請の許可番号・有効期限・該当業種の確認を行い、その写しを契約書に添付する運用を標準化してください。下請側は自らの許可範囲と担当技術者を明示し、許可に関わる変更があれば速やかに元請に通知する条項を入れておくと双方のリスクが低くなります。許可情報の写しを契約フォルダに保存する習慣化が最も有効です。

公共工事では下請の許可や階層管理がより厳しく見られる

公共工事や入札案件では、施工体制台帳・下請契約の形態・下請階層の適正性などが厳格にチェックされます。公共側の要件は私的取引より運用が厳しくなる傾向があり、軽微工事の基準や再下請けの許容範囲についても厳密な確認が行われることがあります。出典:マネーフォワード(解説)

実務上の落とし穴は、民間で問題ない扱いが公共では不適合になる点です。回避策は公共案件では早期に施工体制台帳を整え、下請の許可・技術者の配置・再下請の承認手続きを厳格に運用することです。公共工事では「書類が基準を満たしているか」が受注継続の鍵になります。

発覚しやすいのは契約書・請求書・施工体制の不整合がある場面

監査やトラブルでまず照会されるのは契約書、見積・請求書、施工体制の記録です。ここに不整合(例えば金額と請求合計の乖離、支給材の評価が未記載、担当技術者の不備など)があると疑念が生じやすく、実質判断で不利になります。

回避策は、日常業務での証跡管理をルール化することです。見積〜契約〜請求の各段階で「許可要否判定」「支給材評価」「追加工事の取り扱い」の欄を設け、関係者の署名を残す運用にすると説明責任が果たしやすくなります。監査対応時に証跡をすぐ提示できる体制が、処分回避の第一歩です。日常の契約ワークフローに許可チェックを組み込むことが最も実効的です。

正当な分割と見なされる余地があるケースの考え方

工事分割が完全に否定されるわけではなく、発注主体・設計・工程・請負目的がそれぞれ独立している場合は正当と判断される余地があります。一般に、外観上の分割ではなく、契約ごとに独自の設計図、工程管理、納品・検査基準が存在するかが判断の重点になります。

判断基準の一例としては、(1) 契約ごとに別の設計図や仕様書があるか、(2) 作業工程が時間的に独立しているか、(3) 発注者が各契約を別案件として認識しているか、(4) 各契約で独自に完了検査・引渡しが行われるか、の4点をチェックします。これらを満たす証跡があれば分割の正当性を主張しやすくなりますが、主張可能であることと行政が納得することは別問題であり、慎重な書類準備が不可欠です。分割の合理性は証拠書類で補強できるかが勝敗を分けます。

以上を踏まえ、契約前後の証跡整備と運用ルールが整えば、許可要否の判断や承継時のリスク管理により現実的に対応しやすくなります。

受注前・発注前に確認したい建設業許可の実務チェックポイント

- 許可証・有効期限の写し取得

- 支給材評価と見積欄の明記

- 追加工事発生時の再見積ルール

- 再委託・保険・瑕疵担保の条項

前節の証跡整備の重要性を受け止め、受注・発注のタイミングで最低限やるべきチェックを整理します。

判断の方向性は、疑義がある案件は契約前に「許可要否と総額」を確定させ、証跡を残すことで後日のリスクを低減する方向が妥当だという点です。

- 工事区分と税込総額(支給材・運搬費・追加工事見込みを含む)を見積段階で確定すること。

- 契約前に許可証・担当技術者・有効期限を写しで受領し、契約書に添付する運用を定着させること。

- 分割請負や増額が想定される場合は、分割の合理性を裏付ける設計・工程・発注指示の証跡を用意すること。

下請側が受注前に確認すべき4項目

受注前に必ず確認すべき項目は(1)工事区分、(2)税込での請負総額、(3)支給材や運搬費の扱い、(4)自社の許可業種・担当技術者配置の4点です。特に工事区分は建築一式か専門工事かで基準が変わります。出典:国土交通省(Q&A)

具体的な手順としては、見積書に「税込総額」「支給材の評価額」「追加工事発生時の再見積ルール」を明記し、営業と施工の両部門が署名することで内部の責任を明確化します。落とし穴は口頭での合意や見積欄の空白で、後で金額が膨らんだ際に許可要否が問題化する点です。見積段階で税込総額と支給材評価を決め、書面で残すことが最も効果的なリスク回避策です。

元請側が発注前に確認すべき4項目

元請は下請選定時に(1)許可証番号と有効期限の写し、(2)許可業種と工事の適合性、(3)担当専任技術者の配置状況、(4)再下請の可否とその管理方法を確認すべきです。元請が把握不足だと、無許可業者へ発注した結果、元請にも行政処分が及ぶ可能性があります。出典:VSG行政書士法人(解説)

実務上は、入札書類や契約書に「許可証写し提出」「技術者名の明記」「有効期限超過時の再確認義務」を条項として入れ、契約成立条件にするのが有効です。よくある失敗は許可証の写しを取得しても更新期限を見落とすことです。許可証の有効期限を契約管理表で自動的に把握する運用を作ることが実務的な防止策です。

下請契約書に入れておきたい条項と確認記録

下請契約で明記すべき主な項目は、(A)請負金額の内訳(支給材評価を含む)、(B)追加工事発生時の見積・承認手順、(C)再下請の可否と範囲、(D)許可・技術者変更時の通知義務、(E)瑕疵担保・保険の分担です。これらは紛争や監査で最初に参照されるため、曖昧にしないことが重要です。

記録の保持方法としては、契約書に添付するチェックリスト(許可証・技術者名・有効期限・支給材評価の欄)を標準化し、電子ファイルでタイムスタンプを付けて保存する運用が実効性があります。よくある落とし穴は、口頭合意で追加工事を行い書面化が遅れたために、総額が500万円を越えた後で許可問題が発生するケースです。追加工事は原則として書面承認を経てから着手とする内部ルールを徹底することが回避策になります。

請求段階で金額が増える場合の再判定ポイント

請求段階で当初見積りを超えて合計が500万円に近づく(または超える)場合、再度「請負の性質」が軽微工事に該当するかを確認する必要があります。ここでの判断材料は、請求増額が設計変更に基づく独立した工事か、単に原契約の追加であるかです。出典:マネーフォワード(解説)

落とし穴は、増額分を請求書で単に分割表示するだけで済ませることです。回避策としては増額が発生した時点で「増額合意書」を取り交わし、増額合意書に基づいて再見積りと許可要否の再判定を行い、その写しを契約フォルダに残す手順を組み込んでください。増額は書面合意がない限り口頭処理を避けるのが実務上の鉄則です。

許可取得を検討する場合の期間・費用・準備の目安

許可取得に要する期間や費用は業種・地域・書類の整い具合で変わりますが、一般に申請準備から取得まで数週間〜数か月程度を見込む必要があります。主な準備項目は決算書、役員・常勤役員の在任期間証明、専任技術者の資格証明、使用人数表や営業所の賃貸契約書類などです。出典:三島行政書士事務所(申請目安)

判断基準としては、当面の受注見込みが「500万円超の割合」で高い場合や、公共工事の継続を予定している場合は許可取得を優先したほうが良いことが多いです。準備不足で急いで申請すると補正が多くなり期間が延びるため、早めに必要書類を洗い出し、可能なら専門家と事前相談を行ってください。受注構成で500万円超案件の比率が高ければ、許可取得を中長期戦略として組み込むことが合理的です。

これらの実務チェックが整っていれば、承継や入札・経審に関する次の判断材料へと自然に移ることができます。

後継者問題がある会社は500万円ルールと承継をセットで考える

直前の証跡整備を踏まえ、承継計画は許可要否の判断と同期して検討することが現実的です。

判断の方向性は、承継のスキーム選択を許可要件・経審・元請実績の維持可能性を基準に行うことで、事業継続リスクを最小化する方向を目指す、ということになります。

- 承継方式ごとに「許可」「経審」「取引関係」の影響を整理してから選択肢を絞ること。

- 社内に許可要件(専任技術者・経営業務管理責任者など)を満たす人材が残るかを最優先で確認すること。

- 承継契約には許可・技術者・経審に関する引継ぎ条項と過去の義務・リスクの明確化を入れること。

許可が必要な案件が増える会社ほど承継設計を先送りしにくい

500万円を超える案件の比率が高い会社は、許可が事業継続の前提になるため、承継設計を先送りすると受注機会を失う可能性が高まります。割合が高いほど継続的に専任技術者や経営業務管理体制を維持する必要があり、これが承継時の最大のボトルネックになります。

判断基準としては、過去数年分の完成工事高のうち500万円超の占める比率や、公共工事の比率、主要取引先の受注条件(許可の有無を前提とするか)を数値で確認することが有効です。500万円超案件の比率が高ければ、承継前に許可・技術者体制の維持計画を必ず立てるべきです。

継続・親族承継・社内承継・売却の選択肢を同じ土俵で比べる

承継手段ごとに、許可の扱い・負担の移転・簿外債務の扱いが異なります。株式譲渡は法人の実体が継続することで許可上は扱いやすい一方、事業譲渡や会社分割は事前認可や手続の負担が発生しやすいとされています。出典:建設承継ナビ(M&Aガイド)

比較の際は、(1) 許可の名義変更や承継手続きの有無、(2) 被承継事業に係る債務・監督処分の引継ぎ、(3) 取引先の信認維持(主要元請の承諾が得られるか)を評価軸にしてください。簿外リスクを切り離したい場合は株式譲渡より事業譲渡が選択される傾向がありますが、許可承継の手続きが必要になる点を見落とさないこと。

判断基準は許可要件を満たす人材が社内に残るかどうか

建設業許可には専任技術者、経営業務の管理責任者、一定の財産的基礎などの要件があり、承継後にこれらが満たされないと許可が維持できないおそれがあります。出典:国土交通省(建設業許可承継の解説)

実務上のチェック項目は、(1) 承継先に専任技術者として在籍・配置可能な者がいるか、(2) 経営業務管理責任者を満たす常勤役員等がいるか、(3) 決算書等により財産的基礎が確認できるか、です。専任技術者や要件を満たす人材が社内に残らない場合は、承継方法を慎重に選び、配置計画を先行させる必要があります。

落とし穴は「許可は引き継げたが、実務上の技術者配置が崩れて入札や経審で不利になる」点です。対策として配置計画の書面化や、必要に応じた外部人材の採用・雇用契約の織り込みが有効です。

売却が向くケースと、無理に売却しないほうがよいケース

売却が向くのは、簿外債務や過去の監督処分リスクが大きく、かつ後継者・社内体制でそれらを引き受ける余力がない場合です。一方、主要元請との関係が強く技術者を確保できる場合や、公共工事の資格継続が重要な場合は社内承継や親族承継が合理的なことがあります。

判断基準は、(1) 受注基盤の性質(公共比率/民間)、(2) 技術者・管理者の確保可能性、(3) 簿外負債や未払問題の有無、(4) 家族や後継者の意向を総合的に評価することです。取引先の引継ぎ許容度と、専任技術者の確保可否が売却判断の主要な分岐点です。

売却を急ぐと手続や説明が不十分になり取引先を失うリスクがあるため、売却・承継いずれを選ぶにしても事前の整理と主要取引先への早期説明が重要です。

承継判断で見落としやすいのは経審・元請実績・取引先の反応

許可の承継が可能でも、経営事項審査(経審)点数や入札資格、主要元請の評価が変わることで実際の受注力に影響が出る場合があります。経審や指名停止などの要素は自治体や入札要件で扱いが異なるため、承継計画に経審・実績の取扱い確認を組み込むことが必要です。出典:埼玉県(承継手引き)

実務的には、承継前に経審の得点源(完成工事高、技術職員数、経営状況等)を洗い出し、承継後に減点が生じないよう計画すること、主要元請に対して承継後の体制を説明し理解を得る準備が重要です。経審や元請評価は書面と面談で備えることが受注継続の鍵になります。

これらを踏まえたうえで、許可・経審・元請実績の点検を次の判断材料として進めると良いでしょう。

M&A・事業承継で建設業許可はどう扱われるか

直前の承継準備を踏まえ、承継スキームごとに許可・義務・実務負担を比較して最も事業継続性が担保できる方法を選ぶのが現実的な判断方向です。

- 株式譲渡・事業譲渡・会社分割・相続では許可の扱いと手続き負担が異なるため、スキーム別の影響を整理すること。

- 承継で許可を「得る」ことだけでなく、過去の監督処分や簿外債務の引継ぎリスクも評価すること。

- 主要元請や入札要件(経審)への影響を早期に確認し、取引先説明や経審対策を計画すること。

株式譲渡:法人の連続性を活かすが人員要件の崩壊に注意

株式譲渡は会社の主体が変わらないため、建設業許可そのものは名義移転を伴わず継続しやすい傾向があります。ただし、許可要件(常勤性・専任技術者の配置等)が譲渡後も満たされるかが最重要です。具体例として、代表交代で常勤役員が不在化し、結果的に経営業務管理責任者の要件を満たさなくなるケースが挙げられます。

判断基準は譲渡後の人員体制が許可要件を維持できるかどうかです。落とし穴は「許可は残ったが、実務で要件を満たさず入札や得意先からの信認を失う」ことです。回避策としては、譲渡契約に譲渡後一定期間の役員・技術者維持条項を設ける、退任者との引継ぎ期間を契約書で定めるなどの措置が有効です。譲渡後も専任技術者と経営業務管理責任者が確保できるかが分岐点になります。

事業譲渡・会社分割:地位承継認可の有無と手続きタイミングの確認が鍵

事業譲渡や会社分割では、建設業の「地位承継認可」が関係し得ます。許可の承継が認められるかは譲渡の形態(全部譲渡か一部か)や譲受側の要件充足状況に依存します。出典:国土交通省(建設業許可の承継に関する資料)

判断基準は譲渡対象の範囲と譲受側の許可要件充足です。典型的な落とし穴は、事業の一部譲渡で承継認可の対象外とされ、許可が喪失する事態です。回避策としては、承継日の設定と認可取得スケジュールを譲渡契約に明記し、都道府県や所轄行政庁との事前協議を行うことです。加えて、簿外負債や過去の監督処分について表明保証や補償条項を契約に組み込み、譲渡後の責任配分を明確にしておく必要があります。

相続・法人成り:自動継続は期待し過ぎない、要件整備を先行させる

相続や個人事業からの法人成りの場合、許可が自動で問題なく継続されるとは限りません。承継先が専任技術者や常勤役員の要件を満たしているか、決算書等で財産的基礎が示せるかが重要です。自治体や管轄の運用差がある点にも留意してください。出典:建設承継ナビ(承継手続の解説)

具体的な失敗例としては、代表の交代後に専任技術者が退職し、結果的に公共入札で不利益を受けたケースがあります。回避策は承継前に後継者の資格・在籍確認を行い、必要であれば外部技術者の採用や嘱託契約で穴埋めすることです。

承継で引き継ぐのは許可だけでなく義務・処分リスクも含む点の注意

承継は許可の移転にとどまらず、被承継事業にかかる過去の監督処分、未払金、未履行契約などのリスクが実務上引き継がれる場合があります。これらは契約上での争点となり得るため、デューデリジェンス(法務・会計・労務・安全)を徹底することが不可欠です。

経営判断としての基準は、洗い出したリスクを価格・補償・エスクロー等でどう処理するかを含めて費用対効果を評価することです。落とし穴は調査不足で承継後に想定外の負担が顕在化することなので、譲渡契約に表明保証・補償期間・エスクロー設定を盛り込むことが実務的な回避策になります。重要なのはリスクの“見える化”とそれに対する価格・補償の設計です。

承継前に確認すべき実務チェックリスト(経営者向け)

最低限確認すべき項目は、(1) 許可業種と有効期限、(2) 専任技術者と経営業務管理責任者の在籍と常勤性、(3) 直近の完成工事高や経審に寄与する要素、(4) 過去の監督処分・未払債務、(5) 主要元請の指名基準や契約条件、(6) 承継スケジュールと申請期限の整合性、です。これらを一覧化してスキームごとに満足度を評価することで意思決定がしやすくなります。

実務上は、許可証や技術者証明、決算書、施工体制台帳の写し等を契約書に添付し、承継後の移行措置(人員維持合意、補償条項、承継認可の取得予定)を文書化しておくことが有効です。

これらを踏まえた判断ができれば、経審点や元請実績の整理といった具体的な受注継続対策に取りかかりやすくなります。

経審・元請実績・入札資格は承継後にどう影響するか

- 経審点の主要要素(完成工事高・技術者数)

- 承継スキーム別の経審変化イメージ

- 主要元請の評価ポイントと説明準備

- 施工体制台帳の整合性確認箇所

前節の承継前チェックを踏まえ、経審点や元請実績は許可の有無以上に受注能力に直結するため、承継計画と並行して早期に評価と対策を行うことが望ましいです。

承継時の判断の方向性は、許可の継続可否だけでなく「経審点の維持」「主要元請の評価継続」「入札資格の喪失回避」を基準にして、承継スキームを選ぶことに置くべきだということです。

- 経審は公共工事の入札で重要な評価軸となるため、承継で点数が下がらないかを事前にシミュレーションすること。

- 元請実績は契約形態や顧客の評価で見え方が変わるため、主要元請への説明計画と合意を作ること。

- 施工体制(施工体制台帳・技術者配置)は入札要件になるため、承継後も整合性が取れる書類を準備すること。

建設業許可が残っても経審や入札資格は別途確認が必要

経営事項審査(経審)は、公共工事の発注機関が入札参加者を評価するための制度であり、許可の有無とは別に点数計算が行われます。公共工事の評価対象や点数の算定方法は国土交通省の手引きで定められており、完成工事高や技術者数、経営状況が点数に反映されます。出典:経営規模等評価申請・総合評定値請求の手引き|国土交通省

判断基準として、承継後に完成工事高や常勤技術者数が減少する見込みがあるなら、経審点の低下が入札可否に直結する可能性があると考えるべきです。落とし穴は「許可だけ残れば良い」と考えて経審要素を見落とすことです。回避策は承継前に経審の現状点数を算出し、承継後シナリオごとの点数影響を試算しておくことです。経審点の主要要素(完成工事高・技術職員数・経営状況)は数値で管理し、承継プランごとに試算すること。

元請実績の見え方は契約形態や発注者との関係で変わる

帳簿上の実績が承継されても、発注者や元請がどの実績を重視するかは異なります。例えば、ある元請は「現場責任者や継続的な協力関係」を重視し、別の発注者は完成工事高や技術的な実績を重視することがあります。

具体例として、A社が長年同一元請により大規模案件を請け負ってきた場合、その信頼関係が承継後に維持されなければ、形式的に実績が残っていても継続受注が難しくなることがあります。回避策は主要元請に対して承継の事前説明を行い、担当者の引継ぎや現場管理体制の維持について書面合意を取ることです。主要元請の評価は“人物・体制の継続性”を重視する場合が多く、対外説明の準備が受注継続の分岐点になります。

公共工事中心の会社は承継スキーム選びで差が出やすい

公共工事比率が高い事業者は、経審点・入札資格・施工体制の要件を満たすことが受注継続の前提であり、承継スキーム選定で細心の注意が必要です。施工体制台帳や施工体系図の整備は入札で求められることが多く、承継時に整合性が取れないと実務的な受注停止につながり得ます。出典:施工体制台帳等活用マニュアル|国土交通省

判断基準は承継後に施工体制台帳上の技術者配置や下請構成が維持できるかどうかです。落とし穴は承継後に台帳の記載内容と実際の体制が合わず、発注機関からの信頼を失うことです。回避策は承継前に施工体制台帳を見直し、承継後も同等の体制を維持するための人的・契約的措置(技術者の雇用継続合意や外部委託契約)を整えることです。

民間元請依存の会社は取引先説明の準備が成否を分ける

民間取引の世界では経審の影響は限定的でも、主要元請の信用が受注の鍵となるため、承継計画と同時に取引先への説明・合意取得が重要です。取引先はしばしば「誰が現場を管理するのか」を重視します。

具体的な落とし穴としては、承継直後に主要元請が契約条件を見直して取引を縮小するケースです。回避策は承継前の段階で主要元請と面談し、承継後の管理体制・技術者の継続配置・品質保証の方法を提示して理解を得ることです。説明資料には組織図、主要技術者の経歴、施工体制の詳細を添付すると説得力が増します。主要元請への早期の個別説明と合意は、民間取引の継続性を担保する最も実践的な対策です。

承継前に経審・実績・許可をどう点検するか

実務的には、(1) 現行の経審点の算出と得点源の洗い出し、(2) 完成工事高・請負残高の承継影響の試算、(3) 専任技術者・経営業務管理責任者の在籍・常勤確認、(4) 主要元請の契約条件と指名基準の確認、(5) 施工体制台帳の整合性確認、の5項目を最低限チェックリスト化しておくと効率的です。

実務の回避策としては、チェックリストを承継スキームごとに適用して「点数シナリオ」を作成し、承継後に不足する点を雇用や外部契約、補償条項で埋める計画を用意しておくことが有効です。これにより、許可承継だけでなく受注継続の実効性まで評価した上で最終判断に進めます。承継前の“点数シナリオ”と取引先合意の有無が、承継後の受注継続性を左右します。

これらを整備した上で、承継スキームの最終決定や経審・入札対策に取り組むことが現実的な次のステップになります。

下請の建設業許可500万円ルールに関するQ&A

直前の承継・経審の点検を踏まえ、現場でよくある疑問に対して実務的な判定軸と回避策を示します。

承継や受注判断の方向性は、表面的な形式や一時的な数値ではなく「実質(工事の内容・発注主体・工程の独立性)」と「書面上の証跡」で判断することを優先する、という考え方が現実的です。

- 下請の階層にかかわらず、1件あたりの請負代金が基準額を超えると許可が必要かどうかを実質で判断すること。

- 軽微工事でも契約・施工体制・請求の不整合は監査で問題化するため、書面での合意・台帳整備を徹底すること。

- 承継や売却の場面では、許可だけでなく経審・元請評価・過去の処分リスクまで含めた確認を行うこと。

二次下請や三次下請でも500万円を超えたら許可は必要ですか

下請階層が深くなっても、事業者が「請け負う」立場で1件の請負代金が500万円(税込、建築一式は1,500万円)を超える場合は建設業許可が必要になります。法の適用は元請・下請の立場を区別せず行われます。出典:国土交通省(Q&A)

判断基準は「1件の契約単位」であることと、支給材や運搬費を含めた税込総額で判定する点です。典型的な誤解は「二次下請なら大丈夫」「三次下請なら許可は要らない」という考えですが、実務では発注主体や契約上の独立性に関係なく金額基準で判定されます。

回避策は、受注する前に契約書の請負金額に支給材評価や運搬費を含めた総額を明記し、自社が許可要件を満たさない場合は元請に再発注や条件変更を相談することです。承継やM&Aの局面では、過去の下請実績がどのように計上されているかを精査しておくことも重要です。

500万円未満なら建設業許可がまったく不要と考えてよいですか

500万円未満(建築一式工事は1,500万円未満)であれば建設業許可は原則不要ですが、許可不要=規制や契約上の制約が一切ないわけではありません。出典:マネーフォワード(解説)

落とし穴として、軽微工事として受注していても、追加工事や設計変更、支給材の評価が増加した結果で総額が基準を超えるケースがあります。また、公共案件や特定の元請は独自に下請の許可有無を条件にすることがあるため、許可不要でも取引先からの条件を満たさないと受注できない場合があります。

現場での回避策は、見積段階で税込総額・支給材評価・追加工事の取り扱いを明確にし、増額が生じた場合は書面で増額合意を交わして再判定する運用を確立することです。「当初は軽微でも結果的に基準超過にならないか」を常にチェックリストで管理することが実務上の最小限の防御策です。

請求書を2回に分ければ500万円超でも問題ありませんか

請求を分割して形式的に各請求が500万円未満になるようにしても、実体として一連の工事である場合は実質で判断され、違法とみなされる可能性があります。すなわち、形式的な分割は監督機関や発注者のチェックで否認されるリスクがあります。出典:BuildApp News(分割の違法性解説)

判断基準は、同一顧客・同一現場・一連の工程・連続した設計(仕様)の有無です。実務上の失敗例は、工事着手後に請求だけ小分けにして対応しようとして監査で指摘を受けるケースです。回避策は、工事の分割が本当に独立した契約といえるかを設計書・工程表・発注者指示書等で客観的に示せるか事前に検討することです。書類で分割の「実質的独立性」を証明できない分割はリスクが高いと認識してください。

後継者がいない場合は先に許可を取り直すべきか、それとも承継方法を決めるべきか

最終的な方針は企業の受注構成や将来の受注戦略によりますが、一般に「許可取得だけ先行」するよりも、承継方法(社内承継・親族承継・売却など)を見据えて人材配置と経審対策を同時に検討する方が無駄が少ない場合が多いです。

判断基準は、(1) 500万円超の案件比率、(2) 公共工事の比率(経審の重要度)、(3) 専任技術者や経営業務管理責任者を確保できるか、(4) 簿外リスクの有無、の4点です。落とし穴は許可だけ取っても受注を継続するための技術者や取引先の信認がないために効果が限定的になることです。回避策としては、許可取得の必要書類準備と並行して後継者候補のスキル確認、外部技術者の確保(嘱託・業務委託)および主要元請との事前協議を進めることです。

売却すると建設業許可や経審はそのまま使えますか

売却スキームにより扱いが異なります。株式譲渡であれば会社の主体が維持されるため許可は継続しやすい一方、事業譲渡や会社分割は承継認可や再申請が必要となる場合があります。出典:国土交通省(許可承継認可の手引)

また、経審点は法人単位で算定されるため、株式譲渡で点数構成が大きく変わらなければ経審は継続的に有効であることが多いですが、事業譲渡や分割で完成工事高や技術者数が変動すると点数が下がる可能性があります。落とし穴は「許可はあるが経審点が下がり入札で不利になる」ことです。回避策はスキーム選定の段階で経審影響を試算し、譲渡契約における雇用維持条項、実績引継ぎの合意、必要な承認手続きの役割分担を明確に盛り込むことです。

以上のQ&Aを契約・承継の現場で実行可能なチェックリストとして落とし込み、許可・経審・元請実績に関する証跡を揃えておくと、承継後の受注継続性を高めやすくなります。

関連して読むべき記事

付帯工事の扱いと承継上の注意点を確認する

支給材や付帯工事の判定は500万円ルールの運用で誤りやすく、承継時に実績や許可の扱いで齟齬が出ることがあります。付帯工事の判断基準と承継で見落としがちなリスクを実務視点で補えます。

「見せ金」などのリスクと合法的対応を学ぶ

形式的な金額操作は行政リスクを招きやすく、承継時には特に問題になりやすいテーマです。違法リスクを避ける実務的な代替手段や都道府県別の運用差も確認できます。

許可番号の読み方と承継時のチェックポイント

許可番号から許可区分や有効範囲が読み取れ、承継やM&A時の初動チェックに役立ちます。許可の種類別の見方と、承継でまず確認すべき項目が整理されています。

500万円基準の実務論点と承継への影響を整理する

500万円基準そのものの実務上の迷いやすい点や、未満でも必要になる対応を含めて体系的に解説しています。承継前の意思決定や受注判断にすぐ使える視点が得られます。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。