建設業法「500万円以上」で許可が必要?計算・分割・承継の実務

請負代金が消費税込で500万円以上になる工事は、原則として建設業許可が必要です。ただし建築一式は別基準があるうえ、支給材の扱いや追加工事、契約の分割など実態次第で判断が変わります。M&A・事業承継や公共入札(経審)での扱いも経営判断に直結するため、早めに実務的な確認が必要です。

- 500万円の計算ルール(消費税込・施主支給材・追加工事の扱い)と、社内で使える簡易チェック項目・テンプレート案。

- 契約分割が合法か違法かを見分ける実務的な判断軸と、現場で起きやすいグレーケースの事例。

- M&A・事業承継での許可・実績の扱い(引継ぎの限界/買い手が見る書類)と、売却以外の承継選択肢の比較。

- 公共工事・経審への影響:許可や違反歴が入札機会や評価に与える実務的な意味合い。

- 違反が発覚した場合の初動フロー(社内調査・資料保全・行政対応)と、契約書・下請管理で今すぐ整えるべき条項。

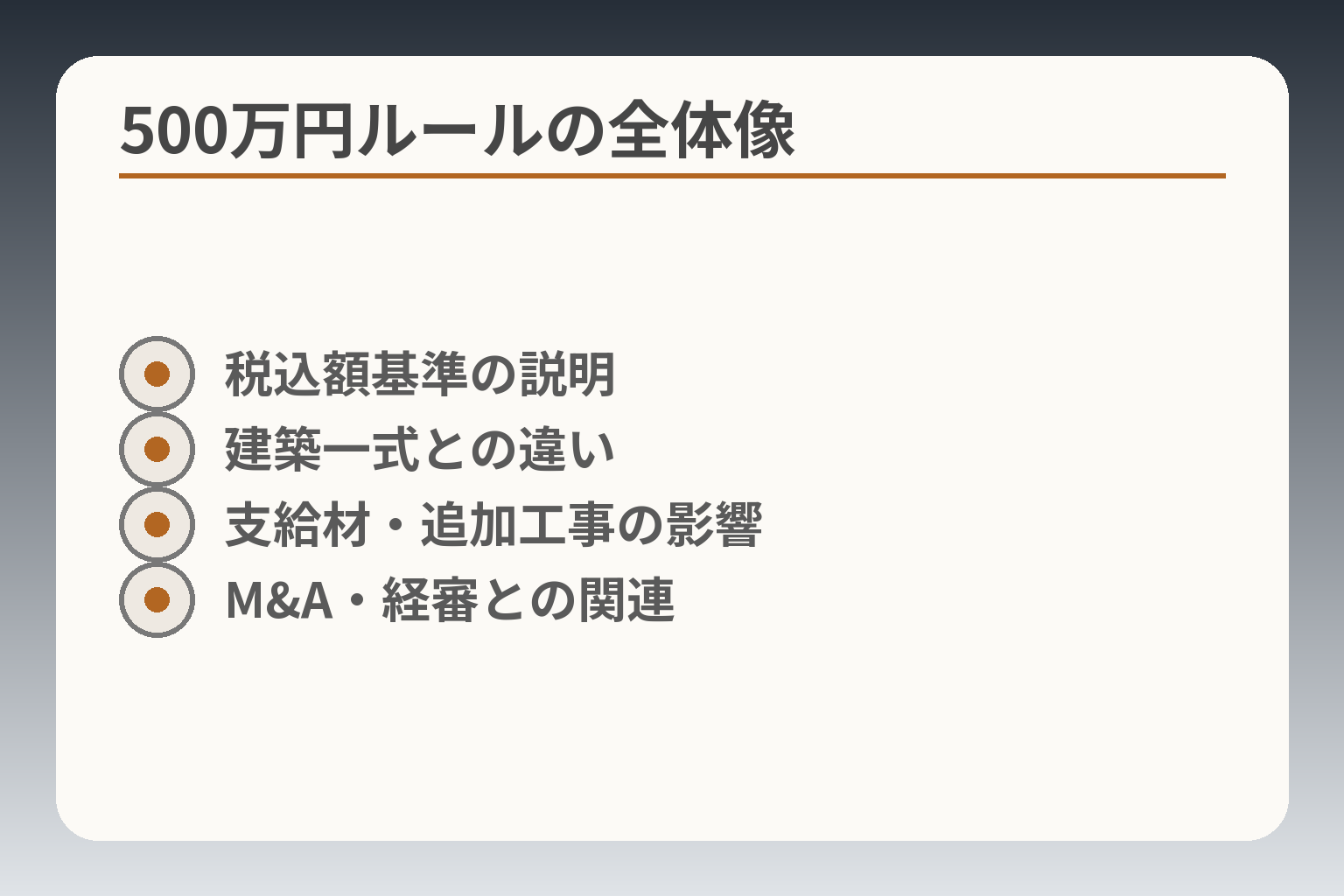

- 税込額基準の説明

- 建築一式との違い

- 支給材・追加工事の影響

- M&A・経審との関連

建設業法の「500万円以上」とは何を指すか(結論)

前節の問題意識を受け、実務で判断に迷う点を整理します。

請負代金が消費税込で500万円を超える工事は、一般に建設業許可が必要となる方向で検討するのが実務上の安全な判断です。

- 税込での金額判断が基本であり、施主支給材や運賃なども請負代金に含めて検討する必要がある。

- 建築一式工事などは別の基準があり、「工事の種類」と「金額」の両面で確認が必要になる。

- 見積や契約の分割は実態で判断され、名目だけの分割は違法リスクが高い。

500万円基準=「軽微な建設工事」かどうかの線引き

建設業法上、「軽微な建設工事」として許可不要とされるか否かの初点は、請負代金の額にあります。許可の要否は請負代金の額を出発点に、工事の実態を照らして判断するのが実務的な整理です。出典:国土交通省

具体的には、建築一式工事以外は1件の請負代金が500万円未満であれば軽微な工事に該当する一方、建築一式工事は1,500万円未満など別規定がある点に注意が必要です。判断が分かれる場合は契約書・見積書・工程表で「どの範囲が一体の成果物か」を示す記録を残すことが回避策になります。

建築一式は別基準(1,500万円・木造150㎡)

建築一式は設計・工事の包括性が高いため、単純に500万円基準は適用されません。建築一式の基準(請負代金1,500万円未満、木造住宅は延べ面積150㎡未満等)を踏まえて業種判定を行う必要があります。判断を誤ると「業種違い」で許可要件を満たしていないという事態になり得ますので、元請か下請か、設計責任の所在など契約上の立場も確認してください。

回避策としては、見積段階で「業種ごとの明細」を明確にし、見積内訳を契約書に添付して工事の独立性を説明できるようにしておくことが有効です。

許可がないと請け負えない範囲/請け負える範囲

元請として直接請け負う場合と、下請として一部を施工する場合で実務上のリスクが変わります。たとえば元請が無許可で500万円以上の工事を請け負えば、重大な法令違反になりうる点は押さえておくべきです。一方で、許可を持たない事業者が軽微な工事を請け負う形で関与することはあり得ますが、発注者の見方や元請の管理状況により問題視されることがあります。

実務的な対応としては、取引開始前に契約主体・請負金額・工事範囲を明文化し、元請・下請それぞれの責任範囲を明確にすることが第一の防御策です。

500万円以外に混同されやすい金額基準(5,000万円等)

建設業界には用途別に複数の「金額の壁」があり、500万円の基準と混同しやすいものに5,000万円(下請契約の上限基準等)や特定建設業の別基準があります。これらは目的(元請の責任範囲、下請管理、特定建設業の適用)も異なるため、混同すると誤った手続でリスクを招きます。

現場での落とし穴としては「別基準を理由に500万円基準を見落とす」ケースが多いため、見積・契約審査時には該当するすべての基準を一覧化してチェックする運用が有効です。

結論を急ぐための3問チェック(自社向け)

見積や受注の直前に使える判断の3問は、(1) 表示金額は税込か、支給材の扱いはどうなっているか、(2) 工事は実態として一体か独立か、(3) 契約主体と請求主体は同一かどうか、です。これらに不明点があれば書面で整理し、専門家に相談するのが現実的な回避手段になります。出典:マネーフォワード クラウド(解説)

上記の整理が済めば、次の観点へ移る際に必要な証票(見積内訳、支給材の市場価格根拠、工程表など)が手元に揃いやすくなります。

500万円の計算方法:税込・支給材・追加工事の扱い

- 見積の税込算出手順

- 支給材の評価方法

- 追加工事の合算基準

- 社内判定メモの項目

前節で「何が500万円の判断材料になるか」を整理した流れを受けて、ここでは実務で最も現場判断を左右する金額の計算ルールを詳細に示します。

請負代金の判定は原則として消費税込みの金額を基準にし、施主支給材や運賃、追加工事の扱いも含めて「実態に即した総額」で見る方向で判断するのが実務上の安全な方針です。

- 税率・税込表示の確認を必須化し、税込ベースでの社内決裁を運用ルールに組み込む。

- 施主支給材は市場価格や運送費を含めて請負代金に含める前提で見積根拠を残す。

- 追加工事は契約変更の都度、金額の合算判断と書面化で法的リスクを回避する。

税込・税抜:判断は原則「消費税込」で行う

建設業法上の「軽微な建設工事」かどうかの判断は、一般に請負代金の消費税込の金額で行われます。表示が税抜か税込かで判断が分かれる典型例が多いため、見積書・請求書の表示形式にかかわらず社内では税込金額での照合を義務付けると誤判断が減ります。出典:国土交通省

落とし穴としては「見積は税抜表示だが発注時に消費税が加わり実際は500万円を超えていた」というケースが頻出します。回避策は、見積テンプレに税率行を設けて税込額を自動算出する運用や、社内承認プロセスで必ず税込額を確認する運用ルールの整備です。

無償支給材(施主支給)の材料費・運送費は請負代金に含める

発注者が材料を無償で提供する場合でも、その材料の市場価格や運送費等は請負代金の額に含めて計算するのが原則的な考え方です。これは実態で見れば業務の対価としての価値が移転していると評価されるためで、金額算定の透明性を保つために見積内訳に支給材の項目を明示しておくことが有効です。出典:マネーフォワード クラウド(解説)

実務上の失敗例は、支給材を見積から除外したまま締結し、後で「支給材は別」と主張された結果、後から合算され違反扱いになったケースです。回避策は、支給材については見積段階で「市場価格相当額+運送費」を計上し、発注者と金額計上の合意(書面)を取ることです。取引記録として発注書や仕様書に支給材の評価額を明記すると説明責任を果たしやすくなります。

追加工事・仕様変更で500万円を超えた場合の判断と手続き

契約後の追加工事や仕様変更で当初見積の総額が変動することは実務上頻繁に発生しますが、増額によって500万円を超える場合は単に請求を分割するだけでは実態上の問題が残ります。重要なのは増減を随時書面化し、合算して許可要否を検討することです。

判断基準としては、追加工事が「独立した別件」か「既存契約の一部」かを実態で判断します。独立性が明確で工期・目的・成果物が異なれば別契約として扱われ得ますが、目的や工程が連続する場合は一体と見なされ合算対象になります。回避策は増額が発生した時点で変更契約(見積明細・追加工事内容・金額)を作成し、税込合算額を管理台帳に反映させる運用です。

複数工事・複数現場:合算基準と判断の手順

複数の小規模工事を同一受注者が請け負う場合、合算すべきかどうかの判断は工事の「目的」「工期」「発注者」「契約関係」の4点から行います。複数現場であっても同一発注者かつ工程や目的が実質的に連続している場合は合算される傾向があります。

実務手順としては、(1) 各工事ごとに見積内訳を作成、(2) 発注者・場所・時期・成果物の関係を示す一覧表を作り、(3) 社内判定メモで合算判断の理由を記録する、という流れを推奨します。合算の判断根拠を文書で残しておくことが行政説明時の重要な防御策になります。

社内で使える「500万円判定メモ」テンプレ項目

判定メモには最低限、(1) 見積の税込総額、(2) 支給材の評価額と根拠、(3) 追加工事や変更履歴、(4) 契約主体と請求主体の関係、(5) 工事の目的・工区・工程の独立性、を記載します。これらを標準フォーマット化すると担当者間の判断ブレが減り、将来のM&Aや経審での説明も容易になります。

実務上の留意点は、テンプレを運用しても個別事案で解釈が必要になる点です。疑義が残る場合は早めに行政相談や顧問の専門家に相談し、書面での根拠を揃えておくことが安全です。

ここまでで金額算定の実務的基盤が整うため、次は契約分割や司法・行政の判断事例に基づくグレーゾーンの扱いへ意識を移すと実務判断が一層明確になります。

分割契約・分割請求のグレーゾーンと違法リスク(事例ベース)

- 工種・工区・時期の独立性

- 実態一体のチェック項目

- 違法リスクの典型例

- 防御用の証憑リスト

金額の算定ができたところを受け、契約を分割する実務上のリスクと判断枠組みを整理します。

分割して請負代金を小口化する行為は、実態が一体の工事であれば合算して扱う方向で判断されるため、形式的な分割で許可要件を回避するのは避けるべきです。

- 形式上の分割でも実態が一体と判断されれば各契約を合算して許可要否を判定する。

- 正当な分割は工種・工区・時期が明確に独立していることが求められる。

- 分割を行う場合は工程表・仕様書・契約書で独立性を裏付ける記録を残すことが実務上の最良の防御策。

分割が問題になる理由(法の趣旨と判断枠組み)

建設業法は、許可制度によって一定規模以上の工事の品質と安全を確保することを目的としています。その観点から、本来一体の工事を意図的に分割して請負代金を小さく見せる行為は法の趣旨に反するとされ、実態での判断が行われます。行政の解説では「工事の完成を二以上の契約に分割して請け負うときは、各契約の請負代金の合計額とする」と明記されており、形式だけで分割すれば足りないことが示されています。出典:国土交通省(施工体制Q&A)

判断枠組みは、工事の目的・工程の連続性・発注者の同一性・契約主体の関係など複数の観点から総合的に判断されます。単に金額を分けただけでは行政説明に耐え得る合理的な理由とならない点を前提に、事前に独立性を示す証憑を用意しておくことが重要です。

正当とされやすい分割:工種が独立/工区が独立/時期が独立

正当に分割できる典型は、①工種が明確に異なり成果物が独立する場合、②工区ごとに工程・場所・成果が独立している場合、③時期的に完全に区切られ次の工事が相当期間後に開始される場合、の三つです。例えば外壁塗装と電気設備工事を別契約にする場合、作業責任・完了基準・検査項目が異なれば独立性が説明しやすくなります。

実務上の回避策は、分割ごとに明確な仕様書・検収基準・工程表を用意し、契約書にそれらを添付しておくことです。これにより「独立した工事であり別契約である」という説明がしやすくなります。

危ない分割:予算都合・手続回避・同一目的の“名目分け”

予算の都合や許可回避のために名目上分けるケースは最も危険です。発注者都合で複数の小口工事に分けた場合でも、実態上目的が一体で工程が連続していれば合算されます。よくある失敗は、請負額を分割し請求を分けたが、施工は同一現場で同一班が行い記録も統一されていたため合算されて問題になった例です。

回避策としては、分割が不可避な場合でも各契約の意思決定経緯(発注者の異なる部署による発注、独立した発注書等)を文書で残すこと、及び社内で分割の合理性を審査する運用を設けることが有効です。形式的な分割ではなく、説明可能な事実関係を整えることが肝要です。

ケーススタディ3選(匿名事例):リフォーム/設備更新/外構一式

事例1(リフォーム)—A社は一戸建ての全面リフォームを内装と外装で別契約にしたが、設計・工期・検査が一体であったため行政は一件として合算を指摘。回避策は内装・外装で発注者の合意書と別々の工程管理を残すこと。

事例2(設備更新)—B社はビルの空調更新を各階単位で受注したが、施工班・発注者・工程が同一であったため合算対象と判断された。階ごとに施工時期が離れている等の独立性を示す資料が不足していた点が敗因。

事例3(外構一式)—C社は外構を門扉・舗装・植栽に分割契約したが、見積段階で支給材の評価を除外していたため、実態として合算され追加で行政指導を受けた。支給材の評価と工程分離を契約書に明記すべきであった。

これらの事例に共通する回避ポイントは、分割の合理性を示す具体的資料を契約前後に揃えておくことです。

元請・発注者側の注意:契約条項で分割トラブルを防ぐ

発注者・元請が分割発注を検討する場合、契約条項で以下を明確にしておくとトラブルを減らせます:①工事範囲と成果物の明確化、②支給材の評価・引渡し方法、③追加工事の取り扱い(変更契約の手続)、④契約ごとの独立性を示す根拠書類の添付要求。特に追加工事が発生した場合は合算の観点で合意手続きを明文化することが重要です。

発注側の実務上の工夫として、受注前に法務・監理担当と契約の独立性を確認するフローを設け、合算になる危険がある場合は単独発注ではなく一括発注での契約とし、許可業者に限定する選択肢を採ることが考えられます。

ここまでで分割に関する実務リスクと回避策が整理できたため、次は分割が発覚した場合の行政対応や罰則、及び承継やM&A時の影響を踏まえた対処へと視点を移すと実務的です。

違反するとどうなる:罰則・行政処分と、発覚後の実務フロー

前節の分割リスクの整理を受け、違反が明らかになった場合の法的・行政的影響と初動対応を整理します。

違反が発覚した場合は刑事罰や行政処分といった法的リスクが並行して生じ得るため、まずは事実関係を速やかに整理し、是正を前提にした対応を進める方針が現実的です。

- 無許可で500万円以上(建築一式は1,500万円等)を請け負った場合は刑事罰の対象となる可能性がある。

- 行政処分(指示・勧告・営業停止・許可取消)は段階的に行われることが多く、早期の是正が処分軽減に繋がる場合がある。

- 発覚後の実務は「事実関係の確定」「資料保全」「是正計画の提示」を順に進めると対応がブレにくい。

罰則(刑事)と行政処分は別物:全体像の整理

建設業法違反は刑事責任と行政責任の二面で問われます。たとえば無許可で建設業を営んだ場合は刑罰の対象となることがあり、量刑や罰金は法条文等に基づいて判断されます。法的リスクは事実認定の内容と規模に応じて変わるため、発見時点での事実関係整理が極めて重要です。出典:関東地方整備局(建設業の適正な施工に関する資料)

刑事罰の発動は最終的には検察の判断ですが、行政処分は都道府県や国交省の判断で比較的速やかに出されることがあります。行政処分は事実関係の程度に応じて、例えば指示・勧告、監督指導、業務改善命令、最終的に営業停止や許可取消と段階的に進むのが一般的です(次節で処分フローを整理します)。

行政処分の典型フロー:指示→営業停止→許可取消

行政は通常、軽微な違反や事実関係に争いがある場合は指導や勧告から始め、是正が見られない、または悪質性が高い場合に営業停止や許可取消に進む運用が一般に見られます。出典:新潟県(監督処分基準)

実務上の判断基準としては、(1) 違反の意図性・悪質性、(2) 被害の有無・規模、(3) 再発防止策の有効性・実効性、(4) 過去の行政処分歴などが総合的に勘案されます。回避策として行政対応の初期段階で自主的な是正措置(例:不適切契約の解消、未払の精算、担当者の異動・教育)を行い、その記録を示すことで処分の軽減や勧告止まりに留められる余地が生じることがあります。

発覚後にまずやること(社内調査・資料保全・取引先説明)

発覚直後の初動は実務的に損害を最小化するために重要で、以下の手順を速やかに行うことが推奨されます。

- 事実関係のタイムライン作成:契約締結日、見積・注文書、支給材の受領日、施工日、請求・支払履歴を時系列で整理する。

- 証拠資料の保全:契約書、見積内訳、支給材の評価根拠、工程表、検収書、社内の承認メモ、関係者のメール等を確実に保存する(改ざん・消去の疑いが生じないよう取り扱う)。

- 取引先への初期説明:事実関係を簡潔にまとめた通知を作成し、誤解や情報欠落による二次被害を防ぐ。必要に応じて支払い・工事停止等の合意を文書化する。

- 内部統制の一時強化:追加受注の一時停止、関連担当者の業務停止(調査の透明性確保)、外部専門家(弁護士・行政書士)への初期相談。

証拠保全の甘さが後の行政説明や刑事手続で致命的になるため、ITログや紙資料を含めた包括的保全を優先してください。

行政窓口・顧問先への相談の出し方(要点と順番)

行政や顧問に相談する際は、短時間で要点を伝えられる書類一式を準備すると対応がスムーズです。用意すべき基本資料は、(1) 事案の時系列(1枚のサマリ)、(2) 主要契約書・見積書・請求書の写し、(3) 支給材関係の証憑、(4) 現場の工程表・写真、(5) 想定される是正案(暫定措置)です。

相談の順番としては、まず顧問弁護士または行政書士と事実関係と想定リスクを整理し(守秘義務のある相談)、必要に応じて所管の都道府県建設業課や国交局に自主的に報告するかどうかを判断します。所管に自主報告する場合は、是正計画と再発防止策を合わせて提示すると行政の評価が変わることがあります。

再発防止:見積承認・契約審査・追加変更の社内ルール

発覚後の最重要課題は再発防止です。運用面では、(1) 見積テンプレの税込表示義務化、(2) 支給材の評価ルールと記入欄の標準化、(3) 変更契約の必須化(合算判定が必要な場合の承認フロー)、(4) 500万円判定メモの作成・保管を制度化することが実効性の高い対策になります。特に合算リスクのある案件は複数担当者のクロスチェックを義務付けると人的ミスや意図的な分割を抑止できます。

また、監査ログや契約管理システムで履歴を残すこと、定期的な内部監査で「小口化された案件の連続性」を検出する仕組みを作ることも有効です。これらを整備すると、承継やM&Aの際に買い手側に提示する説明責任を果たしやすくなります。

以上の初動と再発防止策を整えることで、発覚直後の混乱を最小限に抑え、将来的な取引機会や承継の選択肢を守ることに繋がります。

500万円未満でも残る義務:技術者配置・契約書・下請管理

前節で分割や合算のリスクを整理した流れを受け、金額が500万円未満であっても残る法的・実務的義務を明確にします。

500万円未満の「軽微な工事」であっても、許可を受けている業者や一定の下請取引に関しては技術者配置や書面契約、下請管理といった義務が引き続き適用される方向で判断するのが実務上の安全策です。

- 許可業者が請け負う工事では、金額に関わらず技術者配置や施工体制の説明責任が残る場合がある。

- 書面契約は金額に関わらず重要な証憑となるため、見積・仕様・支給材の取り扱いを明記しておく。

- 下請管理や再下請の実態把握を怠ると、発注者の信用や将来の入札・承継で不利になる可能性がある。

主任技術者の配置:どこまで求められるかの整理

建設業許可を有する業者が請け負う工事については、許可業種に基づく技術者配置のルールが働くため、請負金額が500万円未満であっても配置義務が争点となることがあります。法令や行政のQ&A等では、工事の種別や規模に応じた配置要件や専任要件が定められており、単純に金額だけで判断できない点が留意点です。出典:関東地方整備局(建設工事の適正な施工を確保するための建設業法)

判断基準としては、(1) その工事が許可を受けている業種に該当するか、(2) 工事の危険性や監理の必要性、(3) 専任・兼務の可否に関する政令・通達の要件、の3点を確認します。例えば許可業者が行う内装工事であっても、現場の安全管理や品質確保の観点から主任技術者の配置を求められるケースがあり、形式的に「軽微」だからと配置を省略すると後で指摘されるリスクがあります。

現場対策としては、発注時に「当該工事に関する技術者の氏名・配置予定・専任性」を契約書に記載し、現場掲示や施工体制台帳(該当する場合)と整合させることが有効です。万が一配置が困難な場合は、専門家と相談のうえで事前に所管へ確認を取ると紛争を回避しやすくなります。

書面契約・注文書:最低限押さえるべき記載事項

契約が書面か口頭かにかかわらず、建設工事のトラブル防止と行政対応の観点では書面による明確な記録が不可欠です。特に軽微工事で見落とされがちな支給材の扱い、税込金額の明記、変更手続きのフローは必須項目です。

具体的に記載すべき項目は、(1) 工事の範囲(成果物の明確化)、(2) 見積内訳(材料・労務・諸経費・消費税の税込表示)、(3) 支給材の評価額と引渡条件、(4) 追加工事の手続(変更見積・承認者・請求方法)、(5) 完了検査・検収基準、の5点です。これらを契約書や注文書に明記していれば、後から合算や分割の争いになった際にも説明材料になります。

落とし穴として、支給材を口頭で「別途」としたまま記録が残らないケースがあり、後で請負代金に含められてしまう事態が報告されています。回避策は、見積段階で支給材を金額換算して明示し、発注者の署名を得ておくことです。社内運用としては、受注時にチェックリストを用いて上記項目の記載有無を承認フローに組み込みます。

下請に出す場合の注意(丸投げ・名義・再下請の管理)

下請取引では、発注者からの要求や元請からのコスト圧力により実態が複雑化しやすく、名義貸しや丸投げ、再下請の無届等が問題になります。下請契約の総額や再下請の有無は施工体制や法的責任の所在にも直結します。

判断基準は、(1) 下請契約の実体(業務範囲・検収責任が明確か)、(2) 再下請が適正に管理されているか(契約書・検収・支払履歴)、(3) 名義や担当者の実態が実際の作業と一致しているか、の3点です。具体的な失敗例としては、元請が一括受注した後に実際の施工を無許可業者に丸投げし、発覚して元請が行政処分を受けた事例があります。

回避策は、下請契約書に必須項目(作業範囲・金額・支給材・再下請禁止条項等)を定め、下請管理台帳を作成して支払と検収を突合する運用です。重要なポイントは、下請の実態を現場写真や検収書で裏付けることで、将来の監査やM&Aのデューデリジェンスで説明可能にしておくことです。

常用(手間請け)・請負の境界で起きる誤解

人材派遣や常用的な作業委託との境界で「これは請負か常用か」という誤解が生じやすく、実態によっては労務管理や建設業法上の請負性が問われます。成果物の有無、指揮命令の主体、責任の所在が判断の鍵になります。

判定のチェック項目は、(1) 仕事の成果が明確に定義されているか、(2) 作業の手順や時間管理に対する指揮命令の度合い、(3) 報酬が時間給か成果報酬か、(4) 継続的な雇用関係の有無、です。誤った扱いをしていると労務問題や建設業法上の請負性問題につながるため、契約書で「仕事の成果」「検収基準」「指揮命令の範囲」を明記しておくことが防御になります。

元請実績・信用の観点:小口工事の管理が将来に効く理由

小口の軽微工事を適切に管理・記録しておくことは、短期的にはコスト負担に見えるかもしれませんが、長期的には元請実績の蓄積、経審や入札参加、M&A時のデューデリジェンスでの評価に直結します。記録の有無や整理の巧拙が信用評価に影響する傾向があるため、管理コストは将来の資産投資とも考えられます。

実務的には、受注・施工・検収・請求の各フェーズで必須書類を電子化し、案件ごとに「500万円判定メモ」を紐付けて保存する運用が推奨されます。これにより承継時や売却時に買い手へ提示できる資料が揃い、交渉がスムーズになります。

以上を踏まえ、内部ルールと記録を整備したうえで、承継・M&Aや公共入札に向けた実務チェックへ意識を移すことが実務判断の次の合理的な一手となります。

公共工事(経審)・M&A/事業承継での影響:許可・実績・体制の見られ方

- P点と受注機会の関係

- 実績の証憑セット例

- 許可承継の手続き要点

- DDで要求される書類一覧

直前の内部整備を踏まえ、公共工事や売買・承継の場面では「許可そのもの」「経営事項審査(経審)による点数」「施工体制・実績の説明可能性」が総合的に評価される方向で準備するのが現実的です。

- 公共工事では経審の有無・評点が受注機会に直結するため、許可と実績の整備を優先する必要がある。

- M&Aや事業承継では許可の承継手続や実績の説明責任が買い手の評価に直結するため、書類と運用の透明性を高めることが重要である。

- 体制(技術者・施工体制台帳・下請管理)が不十分だと経審面でも評価が下がり、入札・承継どちらにも悪影響が出る傾向がある。

経審・入札参加資格:許可コンプライアンスが点数以前の前提になる

公共工事を直接受注するには経営事項審査(経審)を受けることが原則であり、経審は許可の有無だけでなく財務・実績・社会性など複数指標で点数化されます。経審を経て得た総合評定値(P点)や各評価項目は、入札参加資格や評価ランキングに直結します。公的な説明でも、公共工事の発注機関は経審の結果を入札前提として利用している旨が示されています。出典:国土交通省 関東地方整備局(経営事項審査について)

ここでの実務的示唆は、許可を取得しているだけでは不十分で、経審用の決算資料や施工実績を常に整備し、P点の向上を意識した経営改善を行うことです。公共工事での受注機会は経審の点数が入り口になるため、許可維持と並行して経審対策を進めることが実務上の優先事項になります。

元請実績の扱い:引継げるもの/引継ぎに工夫が要るもの

M&Aや事業承継の場面では「過去の元請実績をどこまで引き継いで説明できるか」が売却価格や買い手評価に直結します。実績の扱いは契約主体(どの法人・個人が請負契約を結んでいたか)、請求・検収の主体、施工体制の実態(担当技術者や現場監督の雇用関係)に左右されます。単に実績一覧を渡すだけでは不十分で、契約書や検収書、請求書、施工体制台帳、技術者の履歴書など証憑が揃っているかが重要です。

例えば個人事業から法人への事業承継(法人成り)や譲渡の場合、特殊な経審(承継に関する経審)を利用して実績の一部を引き継ぐ手続きが使える場合がありますが、要件や提出資料が多く審査基準日の扱い等で細かい確認が必要です。実績を“見せられる形”にすること(契約書の写し、支払記録、検収報告、現場写真等の整理)が買い手にとっての最大の価値となるため、承継前にこれらを電子・紙で体系化しておくと交渉力が高まります。出典:国土交通省(建設業法改正と承継手続の整備)

M&Aでの論点:許可の取り扱い、DDで見られる書類、価格への影響

M&A(譲渡・第三者承継)では買い手サイドのデューデリジェンス(DD)で主に次が精査されます:許可の有効性と過去の行政処分歴、経審や公共実績の信頼性、現場体制(主任技術者・監理技術者の恒常雇用)、下請管理と支払・検収の整合性です。これらに不備があると価格交渉で大幅なディスカウント要因になります。

DDで要求されやすい書類は、許可通知書、直近数期の財務諸表、直近3年の工事経歴書・上位案件の契約書コピー、施工体制台帳(該当工事)、主要技術者の雇用契約書、下請契約書・支払履歴等です。落とし穴は「口頭での慣行」や「現場でだけ通用する説明」で、書類や電子記録がないと買い手はリスクを高く見積もります。回避策としては、事前にDD用のフォルダを準備し、主要案件ごとにエビデンスを紐づけておくことです。

統計的には、事業承継の認可制度が活用されている事例があり、国交省の施策で承継を円滑化する取り組みが進んでいます(承継認可の活用件数の公表例などがある)。出典:ツギノジダイ(建設業の許可を円滑に引き継ぐ解説)

売却以外の承継(親族・社内・第三者承継)での優先順位

承継は売却一択ではなく、親族承継・社内承継・第三者承継(従業員や業務提携先への移譲)と多様な選択肢があり、それぞれで重視される観点が異なります。親族・社内承継では「技術者の確保」「管理体制の継続性」「地域との信頼維持」が重要で、第三者承継では「事業の採算性」「契約の引継ぎ可否」「許可の承継手続き」が焦点になります。

判断基準の一例は以下の通りです:継続を優先するなら技術者と主要取引先の定着可能性を重視、資金回収や高齢経営者の出口を優先するなら第三者承継や売却を検討、親族承継は税務と相続対策を含めた総合的検討が必要です。いずれの選択肢でも、許可・経審・実績・体制の「説明可能性」を高めることが共通の前提になります。

判断基準:今すぐ許可を取る/体制を整える/承継を急ぐの線引き

経営判断としては、受注見込みと将来戦略に応じて優先順位を付けます。短期的に公共工事を狙うなら経審の整備と許可の完全遵守を最優先に、売却や承継を視野に入れる場合は実績の証憑整備と承継認可の検討を早期に行うことが合理的です。

具体的な行動指針は、(1) 過去3年分の上位案件の契約書・請求・検収を束ねる、(2) 主要技術者の雇用関係と履歴を整理する、(3) 経審用に決算資料と工事実績を常時更新する、(4) 事業承継を検討する場合は所管へ事前相談し承継認可の見通しを立てる、の4点です。経営者がまず取るべき具体的行動は「実績と体制の証憑化」と「所管への事前相談」の2点に尽きると考えて差し支えありません。

上の整理が整えば、契約分割や違反リスク、発覚後の是正対応といった現場課題を踏まえた上で、承継や入札戦略を具体化する準備が整います。

よくある質問(Q&A):500万円以上の判断で迷う点を解消

前節の整理を踏まえ、現場で経営判断に直結しやすい疑問に対し、実務的な判断の方向性を示します。

公共工事や承継・売却を視野に入れるなら、税込総額・支給材の評価・契約の実態(一体性)を優先して確認する方向で判断するのが現実的です。

- 表示形式にかかわらず税込総額で社内判定を行う。

- 支給材は市場価格や運賃を含めて見積内訳に反映し、書面で合意する。

- 契約の分割は実態で判断されるため、独立性を裏付ける記録を残す。

Q. 500万円は税込・税抜どちらですか?

判定は原則として消費税込みの金額で行うのが実務上の安全策です。たとえば税抜490万円でも消費税を加えると500万円を超えるケースがあり、表示のまま判断すると違反リスクを招きます。社内運用としては見積書の税込額欄を必須にし、発注前の承認で税込総額を確認するルールにしてください。出典:マネーフォワード(建設業の500万円ルール解説)

落とし穴は見積書の“税抜表示慣行”です。回避策は見積テンプレに「税率・税込額」を自動算出する欄を設け、税込での承認印を必須化することです。

Q. 490万円で契約して追加工事で超えたら違反ですか?

追加工事により合算して500万円を超える場合、実態が一体の工事と判断されれば無許可の問題が生じ得ます。追加の内容が独立した別件であれば別契約と扱われる可能性はありますが、工期・目的・施工体制が連続するなら合算対象になる傾向があります。出典:国土交通省(施工体制Q&A)

判断基準は「独立性の有無(成果物・工程・発注主体)」。実務の回避策は、追加工事発生時に必ず変更契約を作成して税込合算額を記録し、追加が独立案件である根拠(別設計書や発注者の別意図)を明文化することです。

Q. 請求書を2回に分ければ500万円未満になりますか?

請求の分割が形式的に行われても、実態で一体の工事と判断されれば合算されます。請求の回数や日付で逃れることは原則認められないと考えてください。実務での失敗は「請求分割で処理→後で合算される」パターンで、帳簿上の手続だけで問題を解決することは難しいです。

回避策は、請求分割が必要な場合でも各請求に対する独立した契約根拠(別の設計仕様・検収基準・発注書)を事前に整え、両者の関係性を第三者に説明できる状態にしておくことです。

Q. 施主支給の材料は請負代金に入れなくてよい?

施主が材料を支給した場合でも、その材料の市場価格や運賃等は請負代金の評価に含めて扱うのが一般的な実務解釈です。支給材がある場合は見積内訳に評価額を明記し、発注者と合意した証拠(メール・注文書)を残してください。

よくある誤解は「支給だから金額から除外してよい」という扱いです。回避策としては、支給材の評価基準(市場価格の根拠、運送費の計上方法)を見積段階で合意し、契約書に明記しておくことが有効です。

Q. 500万円未満なら技術者や契約書は不要ですか?

「軽微だからすべての義務が免除される」という認識は危険です。許可業者が請け負う工事や、所管が求める場面では技術者配置や書面契約が依然必要となる場合があります。現場管理、品質確保、下請管理といった観点で最低限の体制整備は求められます。

実務対応として、軽微工事でも社内で「技術者の配置方針」「契約テンプレ(仕様・支給材・変更手続)」「下請管理台帳」を用意しておくと監査や承継時に説明しやすくなります。経営者がまず取るべき行動は、現行の受注枠で例外なくこれらのチェックリストが運用されているかを確認することです。

ここまでのQ&Aで主要な疑問と実務対処を整理したので、次は分割や違反が発覚した場合の是正手順と承継・M&Aでの提示資料作成へと意識を移すと実務的です。

次に読むべき関連記事

建設業法違反「500万円」基準と分割の落とし穴、承継への影響

分割発注や無許可営業が疑われた際の具体的な是正フローや承継時のリスク評価を、事例を交えて整理しています。違反が発覚した場合の現場対応や承継前の準備を確認したい方に適しています。

建設業法の500万円条文を経営目線で整理|許可・経審・承継の判断軸

条文の位置づけと経営判断に直結するポイントをわかりやすくまとめた記事です。経審や承継の観点から、社内ルール作りや意思決定の基準を明確にしたい経営者向けにおすすめです。

解体工事「500万円以上」の許可・施工技士要件と事業承継の判断軸

解体工事特有の許可要件や技術者配置の扱いを中心に、実務上の注意点と承継時の評価ポイントを整理しています。解体を扱う事業者や、解体実績のある会社の承継を検討している方に向きます。

機械器具設置工事業の500万円ルールと許可・承継の実務判断

機械器具設置工事に特化した500万円ルールの解釈や元請実績の取り扱いを解説しています。設備系の工事比率が高い会社や、設備工事の実績をどう承継・売却価値に繋げるか検討中の経営者に適した内容です。

建設業の承継を、感情ではなく構造で考える

後継者問題、経営事項審査、許可の扱い、元請との関係性。

建設業の事業承継は、一般的なM&Aと比べて論点が多く、判断も複雑です。

建設承継ナビでは、売却を前提にするのではなく、

継続・親族承継・社内承継・第三者承継を含めた選択肢を整理し、

経営者が冷静に判断できる材料をまとめています。